Η εκταμίευση των κονδυλίων από το Ταμείο Ανάκαμψης της ΕΕ θα μπορούσε να ενισχύσει περαιτέρω την ανάκαμψη της οικονομικής δραστηριότητας, δεδομένων των δημοσιονομικών περιορισμών της ελληνικής κυβέρνησης

Οι σταθερές προοπτικές του τραπεζικού κλάδου αντανακλούν τις προσδοκίες του οίκου Fitch, όπως αναφέρει έκθεση του, ότι μια μέτρια οικονομική ανάκαμψη στην Ελλάδα και τα σχέδια απομείωσης κινδύνου των τραπεζών θα υποστηρίξουν το τραπεζικό επιχειρηματικό περιβάλλον, αν και ο αντίκτυπος από την πανδημία θα συνεχίσει να πιέζει ορισμένους επιχειρηματικούς τομείς, όπως ο τουρισμός ή οι κατασκευές.

Η εκταμίευση των κονδυλίων από το Ταμείο Ανάκαμψης της ΕΕ θα μπορούσε να ενισχύσει περαιτέρω την ανάκαμψη της οικονομικής δραστηριότητας, δεδομένων των δημοσιονομικών περιορισμών της ελληνικής κυβέρνησης.

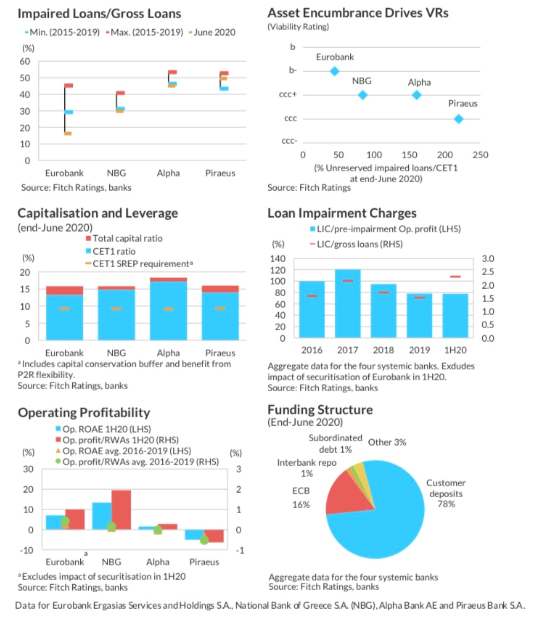

Αντισταθμίζονται τα νέα κόκκινα δάνεια από τα σχέδια μείωσης των παλιών NPEs

O οίκος αναμένει αυξημένα νέα κόκκινα δάνεια το επόμενο έτος, ακόμη και αν τα μέτρα στήριξης της κυβέρνησης και η μερική επέκταση του μορατόριουμ των δανείων μέσα στο 2021 (που κάλυπταν τα 20% του συνολικού χαρτοφυλακίου των τραπεζών στα τέλη Ιουνίου 2020) θα συνεχίσουν να διατηρούν την πιστοληπτική ικανότητα των οφειλετών.

O οίκος εκτιμά ότι τα NPEs προς το σύνολο των δανείων θα διαμορφωθούν στο 30% στα τέλη του 2021 (από 37% στα τέλη Ιουνίου 2020) εάν οι τράπεζες εκτελέσουν αξιοσημείωτες τιτλοποιήσεις κόκκινων δανείων κάνοντας χρήση του Ηρακλή (Η Eurobank το έκανε ήδη τον Ιούνιο του 2020).

Η μειωμένη επιθυμία των επενδυτών και η υψηλότερη από την αναμενόμενη επίδραση στην κεφαλαιοποίηση των τραπεζών μπορεί να είναι εμπόδια σε αυτές τις συναλλαγές παρατηρεί ο οίκος.

Η εφαρμογή ενός νέου πλαίσιο αφερεγγυότητας και η πρόταση της Τράπεζας της Ελλάδος να καθιερωθεί μια Bad Bank αν και ακόμη είνα αβέβαιη, θα μπορούσε να είναι θετική για τις προοπτικές ποιότητας των περιουσιακών στοιχείων των τραπεζών μεσοπρόθεσμα.

Μείωση των κεφαλαιακών αποθεματικών

Η κεφαλαιοποίηση παραμένει ευάλωτη σε κραδασμούς της ποιότητας του ενεργητικού των τραπεζών παρά το γεγονός ότι τα πλάνα απομείωσης κινδύνου θα μειώσουν σημαντικά το κεφαλαιακό βάρος από τα μη εξυπηρετούμενα δάνεια και επομένως θα μειώσουν την ανάγκη για απομείωση των προβληματικών περιουσιακών στοιχείων των τραπεζών.

Οι τιτλοποιήσεις θα οδηγήσουν σε σημαντικές εφάπαξ απώλειες για τις τράπεζες και την υποχώρηση των αποθεμάτων κεφαλαίου τους, τα οποία θα επηρεαστούν επίσης αρνητικά από τη συνεχιζόμενη κατάργηση των μεταβατικών διατάξεων των IFRS 9.

Πρόβλεψη για εκδόσεις ομολόγων

Αναμένουμε από τις τράπεζες να εκδώσουν ομόλογα για την απορρόφηση ζημιών για να ενισχύσουν τα αποθεματικά ασφαλείας εάν οι συνθήκες της αγοράς είναι ευνοϊκές, όπως έκαναν ορισμένες τράπεζες το 2020.

Αδύναμη η δημιουργία εσωτερικού κεφαλαίου

Η λειτουργική κερδοφορία θα υποστηρίζεται από μεγαλύτερες προμήθειες από ανανεωμένες επιχειρηματικες δραστηριότητες, από τα εμπορικά κέρδη και χαμηλότερες λειτουργικές δαπάνες λόγω των προγραμμάτων αναδιάρθρωσης.

Η παροχή κρατικών εγγυήσεων σε δάνεια και επιδοτήσεις επιτοκίων θα συνεχίσουν να υποστηρίζουν το νέο δανεισμό προς τις επιχειρήσεις.

Ωστόσο, η λειτουργική κερδοφορία θα παραμείνει δομικά ασθενής το 2021 (0,5% των RWA, εξαιρουμένου του αντίκτυπου από τις τιτλοποιήσεις) λόγω των υψηλών LIC (1,5% -1,7% των ακαθάριστων δανείων) παρά κάποιες εμπροσθοβαρείς προβλέψεις το α εξάμηνο του 20.

Ενίσχυση της θέσης χρηματοδότησης και της ρευστότητας

Ο οίκος αναμένει ότι τα προφίλ χρηματοδότησης και της ρευστότητας θα συνεχίσουν να βελτιώνονται λόγω των εισροών καταθέσεων από ιδιώτες πελάτες και τα μέτρα στήριξης από την ΕΚΤ, συμπεριλαμβανομένου του TLTRO-III και της απόφασης για περιλαμβάνουν ελληνικό δημόσιο χρέος σε προγράμματα αγοράς περιουσιακών στοιχείων και πράξεις χρηματοδότησης repos

Σταθερές προοπτικές για τις τράπεζες της Δυτικής Ευρώπης - Οι καθοδικοί κίνδυνοι παραμένουν

Οι σταθερές προοπτικές του διεθνούς για τις τράπεζες της Δυτικής Ευρώπης αντικατοπτρίζουν την προσδοκία ότι το επιχειρηματικό περιβάλλον για τις τράπεζες στην περιοχή θα παραμείνει δύσκολο αλλά θα σταθεροποιηθεί το 2021.

Η οικονομική ανάκαμψη στην περιοχή αναμένεται να στηρίξει τις προοπτικές εσόδων των τραπεζών, αλλά αυτό θα εξισορροπηθεί από την αύξηση των NPEs.

Εκτιμάται ότι αυτοί οι δείκτες δεν θα αποδυναμώσουν περαιτέρω το επιχειρηματικό περιβάλλον το 2021, δεδομένου ότι τα αποθεματικά που σχηματίστηκαν το 2020, όταν οι αυξημένες προβλέψεις των τραπεζών για ζημιές και για κεφαλαιακές ανάγκες παρέμειναν ανθεκτικές.

Διαβάθμιση προοπτικών: Αρνητικές

Από την 1η Δεκεμβρίου 2020, το 75% των τραπεζών στην περιοχή είχε είτε αρνητική προοπτική ή ετέθη σε καθεστώς παρακολούθησης.

Οι αρνητικές προοπτικές αξιολόγησης για τον τομέα αντικατοπτρίζουν την άποψή του οίκου ότι υπάρχουν σημαντικά μειονεκτήματα- κίνδυνοι για την βασική πρόβλεψη που αφορά σε μια σταθερή οικονομική ανάκαμψη στην περιοχή το 2021, η οποία θα μπορούσε επηρεάσει την ποιότητα του ενεργητικού, τα κέρδη και τελικά την κεφαλαιοποίηση πολλών τραπεζών.

Αναμένεται σημαντική αύξηση της ανεργίας , ενώ μένει να δούμε πώς θα χρησιμοποιηθούν ιατρικές λύσεις και πώς το Ταμείο Επόμενης Γενιάς της ΕΕ θα υποστηρήξει ανοδική πορεία του ΑΕΠ, ιδίως στη νότια Ευρώπη.

Ένας μεγάλος αριθμός αξιολογήσεων τραπεζών είναι πιθανό να υποστεί υποβάθμιση σε ένα τόσο αρνητικό σενάριο, αλλά παρατηρείται επαρκές περιθώριο για τις περισσότερες τράπεζες της Δυτικής Ευρώπης να πραγματοποιήσουν μια έξοδο από την κρίση στα τρέχοντα επίπεδα αξιολόγησης εάν οι οικονομίες στην περιοχή ανακάμψουν από το δεύτερο εξάμηνο του 2021.

Τι να προσέξετε

• Τα κόκκινα δάνεια θα αυξηθούν το 2021 καθώς τα κυβερνητικά μέτρα στήριξης για εταιρείες και

τα νοικοκυριά καταργούνται. Η έκταση της υποβάθμισης της ποιότητας των περιουσιακών στοιχείων θα εξαρτηθεί εν μέρει από ικανότητα των κυβερνήσεων να καθορίζουν σωστά το τέλος των μέτρων στήριξης και τα δυνατά σημεία των πελατών που εισέρχονται στην κρίση.

• Τα ανανεωμένα lock down του 4ου τριμήνου επέτειναν τον καθοδικό κίνδυνο του βασικού σεναρίου.

Η επιμήκυνση αυτών των μέτρων έως το 2021 θα μπορούσε να καθυστερήσει την αναμενόμενη ανάκαμψη μέχρι το εμβόλιο να μειώσει την ανάγκη για τη λύση μέτρων κοινωνικής απόστασης.

• Αναμένεται από τις τράπεζες να προσέξουν κινδύνους που αναλαμβάνουν, ενώ η αβεβαιότητα για την προοπτική της οικονομίας παραμένει. Όμως, ενώ υπάρχουν σημάδια μείωσης της πίεσης στα περιθώρια ενεργητικού σε ορισμένους τομείς, δεν αναμένεται να βελτιωθεί ουσιαστικά η τιμολόγηση των δανείων στις περισσότερες χώρες.

• Οι ακυρώσεις μερισμάτων το 2020 συνέβαλαν στην ανθεκτικότητα των δεικτών κεφαλαίου κατά τη διάρκεια του έτους,

που κρίνεται ως γεγονός πιστωτικό θετικό. Αναμένεται ότι οι τράπεζες με υψηλότερη βαθμολογία θα συνεχίσουν να λειτουργούν με αποθέματα ασφαλείας υψηλότερα των ελάχιστων απαιτουμένων από το ρυθμιστικό πλαίσιο ακόμη και εάν τα εποπτικά όργανα επιτρέψουν διανομή μερισμάτων 2021.

Ειρήνη Σακελλάρη

irini9901@yahoo.gr

www.bankingnews.gr

Η εκταμίευση των κονδυλίων από το Ταμείο Ανάκαμψης της ΕΕ θα μπορούσε να ενισχύσει περαιτέρω την ανάκαμψη της οικονομικής δραστηριότητας, δεδομένων των δημοσιονομικών περιορισμών της ελληνικής κυβέρνησης.

Αντισταθμίζονται τα νέα κόκκινα δάνεια από τα σχέδια μείωσης των παλιών NPEs

O οίκος αναμένει αυξημένα νέα κόκκινα δάνεια το επόμενο έτος, ακόμη και αν τα μέτρα στήριξης της κυβέρνησης και η μερική επέκταση του μορατόριουμ των δανείων μέσα στο 2021 (που κάλυπταν τα 20% του συνολικού χαρτοφυλακίου των τραπεζών στα τέλη Ιουνίου 2020) θα συνεχίσουν να διατηρούν την πιστοληπτική ικανότητα των οφειλετών.

O οίκος εκτιμά ότι τα NPEs προς το σύνολο των δανείων θα διαμορφωθούν στο 30% στα τέλη του 2021 (από 37% στα τέλη Ιουνίου 2020) εάν οι τράπεζες εκτελέσουν αξιοσημείωτες τιτλοποιήσεις κόκκινων δανείων κάνοντας χρήση του Ηρακλή (Η Eurobank το έκανε ήδη τον Ιούνιο του 2020).

Η μειωμένη επιθυμία των επενδυτών και η υψηλότερη από την αναμενόμενη επίδραση στην κεφαλαιοποίηση των τραπεζών μπορεί να είναι εμπόδια σε αυτές τις συναλλαγές παρατηρεί ο οίκος.

Η εφαρμογή ενός νέου πλαίσιο αφερεγγυότητας και η πρόταση της Τράπεζας της Ελλάδος να καθιερωθεί μια Bad Bank αν και ακόμη είνα αβέβαιη, θα μπορούσε να είναι θετική για τις προοπτικές ποιότητας των περιουσιακών στοιχείων των τραπεζών μεσοπρόθεσμα.

Μείωση των κεφαλαιακών αποθεματικών

Η κεφαλαιοποίηση παραμένει ευάλωτη σε κραδασμούς της ποιότητας του ενεργητικού των τραπεζών παρά το γεγονός ότι τα πλάνα απομείωσης κινδύνου θα μειώσουν σημαντικά το κεφαλαιακό βάρος από τα μη εξυπηρετούμενα δάνεια και επομένως θα μειώσουν την ανάγκη για απομείωση των προβληματικών περιουσιακών στοιχείων των τραπεζών.

Οι τιτλοποιήσεις θα οδηγήσουν σε σημαντικές εφάπαξ απώλειες για τις τράπεζες και την υποχώρηση των αποθεμάτων κεφαλαίου τους, τα οποία θα επηρεαστούν επίσης αρνητικά από τη συνεχιζόμενη κατάργηση των μεταβατικών διατάξεων των IFRS 9.

Πρόβλεψη για εκδόσεις ομολόγων

Αναμένουμε από τις τράπεζες να εκδώσουν ομόλογα για την απορρόφηση ζημιών για να ενισχύσουν τα αποθεματικά ασφαλείας εάν οι συνθήκες της αγοράς είναι ευνοϊκές, όπως έκαναν ορισμένες τράπεζες το 2020.

Αδύναμη η δημιουργία εσωτερικού κεφαλαίου

Η λειτουργική κερδοφορία θα υποστηρίζεται από μεγαλύτερες προμήθειες από ανανεωμένες επιχειρηματικες δραστηριότητες, από τα εμπορικά κέρδη και χαμηλότερες λειτουργικές δαπάνες λόγω των προγραμμάτων αναδιάρθρωσης.

Η παροχή κρατικών εγγυήσεων σε δάνεια και επιδοτήσεις επιτοκίων θα συνεχίσουν να υποστηρίζουν το νέο δανεισμό προς τις επιχειρήσεις.

Ωστόσο, η λειτουργική κερδοφορία θα παραμείνει δομικά ασθενής το 2021 (0,5% των RWA, εξαιρουμένου του αντίκτυπου από τις τιτλοποιήσεις) λόγω των υψηλών LIC (1,5% -1,7% των ακαθάριστων δανείων) παρά κάποιες εμπροσθοβαρείς προβλέψεις το α εξάμηνο του 20.

Ενίσχυση της θέσης χρηματοδότησης και της ρευστότητας

Ο οίκος αναμένει ότι τα προφίλ χρηματοδότησης και της ρευστότητας θα συνεχίσουν να βελτιώνονται λόγω των εισροών καταθέσεων από ιδιώτες πελάτες και τα μέτρα στήριξης από την ΕΚΤ, συμπεριλαμβανομένου του TLTRO-III και της απόφασης για περιλαμβάνουν ελληνικό δημόσιο χρέος σε προγράμματα αγοράς περιουσιακών στοιχείων και πράξεις χρηματοδότησης repos

Σταθερές προοπτικές για τις τράπεζες της Δυτικής Ευρώπης - Οι καθοδικοί κίνδυνοι παραμένουν

Οι σταθερές προοπτικές του διεθνούς για τις τράπεζες της Δυτικής Ευρώπης αντικατοπτρίζουν την προσδοκία ότι το επιχειρηματικό περιβάλλον για τις τράπεζες στην περιοχή θα παραμείνει δύσκολο αλλά θα σταθεροποιηθεί το 2021.

Η οικονομική ανάκαμψη στην περιοχή αναμένεται να στηρίξει τις προοπτικές εσόδων των τραπεζών, αλλά αυτό θα εξισορροπηθεί από την αύξηση των NPEs.

Εκτιμάται ότι αυτοί οι δείκτες δεν θα αποδυναμώσουν περαιτέρω το επιχειρηματικό περιβάλλον το 2021, δεδομένου ότι τα αποθεματικά που σχηματίστηκαν το 2020, όταν οι αυξημένες προβλέψεις των τραπεζών για ζημιές και για κεφαλαιακές ανάγκες παρέμειναν ανθεκτικές.

Διαβάθμιση προοπτικών: Αρνητικές

Από την 1η Δεκεμβρίου 2020, το 75% των τραπεζών στην περιοχή είχε είτε αρνητική προοπτική ή ετέθη σε καθεστώς παρακολούθησης.

Οι αρνητικές προοπτικές αξιολόγησης για τον τομέα αντικατοπτρίζουν την άποψή του οίκου ότι υπάρχουν σημαντικά μειονεκτήματα- κίνδυνοι για την βασική πρόβλεψη που αφορά σε μια σταθερή οικονομική ανάκαμψη στην περιοχή το 2021, η οποία θα μπορούσε επηρεάσει την ποιότητα του ενεργητικού, τα κέρδη και τελικά την κεφαλαιοποίηση πολλών τραπεζών.

Αναμένεται σημαντική αύξηση της ανεργίας , ενώ μένει να δούμε πώς θα χρησιμοποιηθούν ιατρικές λύσεις και πώς το Ταμείο Επόμενης Γενιάς της ΕΕ θα υποστηρήξει ανοδική πορεία του ΑΕΠ, ιδίως στη νότια Ευρώπη.

Ένας μεγάλος αριθμός αξιολογήσεων τραπεζών είναι πιθανό να υποστεί υποβάθμιση σε ένα τόσο αρνητικό σενάριο, αλλά παρατηρείται επαρκές περιθώριο για τις περισσότερες τράπεζες της Δυτικής Ευρώπης να πραγματοποιήσουν μια έξοδο από την κρίση στα τρέχοντα επίπεδα αξιολόγησης εάν οι οικονομίες στην περιοχή ανακάμψουν από το δεύτερο εξάμηνο του 2021.

Τι να προσέξετε

• Τα κόκκινα δάνεια θα αυξηθούν το 2021 καθώς τα κυβερνητικά μέτρα στήριξης για εταιρείες και

τα νοικοκυριά καταργούνται. Η έκταση της υποβάθμισης της ποιότητας των περιουσιακών στοιχείων θα εξαρτηθεί εν μέρει από ικανότητα των κυβερνήσεων να καθορίζουν σωστά το τέλος των μέτρων στήριξης και τα δυνατά σημεία των πελατών που εισέρχονται στην κρίση.

• Τα ανανεωμένα lock down του 4ου τριμήνου επέτειναν τον καθοδικό κίνδυνο του βασικού σεναρίου.

Η επιμήκυνση αυτών των μέτρων έως το 2021 θα μπορούσε να καθυστερήσει την αναμενόμενη ανάκαμψη μέχρι το εμβόλιο να μειώσει την ανάγκη για τη λύση μέτρων κοινωνικής απόστασης.

• Αναμένεται από τις τράπεζες να προσέξουν κινδύνους που αναλαμβάνουν, ενώ η αβεβαιότητα για την προοπτική της οικονομίας παραμένει. Όμως, ενώ υπάρχουν σημάδια μείωσης της πίεσης στα περιθώρια ενεργητικού σε ορισμένους τομείς, δεν αναμένεται να βελτιωθεί ουσιαστικά η τιμολόγηση των δανείων στις περισσότερες χώρες.

• Οι ακυρώσεις μερισμάτων το 2020 συνέβαλαν στην ανθεκτικότητα των δεικτών κεφαλαίου κατά τη διάρκεια του έτους,

που κρίνεται ως γεγονός πιστωτικό θετικό. Αναμένεται ότι οι τράπεζες με υψηλότερη βαθμολογία θα συνεχίσουν να λειτουργούν με αποθέματα ασφαλείας υψηλότερα των ελάχιστων απαιτουμένων από το ρυθμιστικό πλαίσιο ακόμη και εάν τα εποπτικά όργανα επιτρέψουν διανομή μερισμάτων 2021.

Ειρήνη Σακελλάρη

irini9901@yahoo.gr

www.bankingnews.gr

Σχόλια αναγνωστών