Κύκλος Εργασιών των Επιχειρήσεων και Απασχόληση: H Στήριξη της Δημοσιονομικής και Πιστωτικής Πολιτικής

Το δεύτερο κύμα της πανδημίας COVID-19 και η επιβολή γενικού lockdown αναμένεται να έχουν σημαντική αρνητική επίπτωση στο ΑΕΠ του 2020, ενώ, παράλληλα, διαμορφώνουν τις συνθήκες για ασθενέστερη ανάκαμψη το 2021, αναφέρει στο εβδομαδιαίο δελτίο της η Alpha Bank.

Η εκτίμηση αυτή αποτυπώνεται και στο τελικό κείμενο του προϋπολογισμού του 2021 που υποβλήθηκε στο Κοινοβούλιο, με αποτέλεσμα να ενσωματώνει πλέον την πρόβλεψη για ύφεση 10,5% στο τρέχον έτος και μεγέθυνση 4,8% το επόμενο έτος.

Η προοπτική, ωστόσο, πρόσβασης στα κεφάλαια του Ευρωπαϊκού Ταμείου Ανάκαμψης (NG-EU) το 2021 και η έγκαιρη διάθεση αποτελεσματικών εμβολίων δύνανται να ενισχύσουν σημαντικά την αναπτυξιακή δυναμική των επόμενων ετών.

Η σφοδρότητα του πρώτου αλλά και του δεύτερου κύματος της πανδημίας που πλήττει, στην τρέχουσα περίοδο, σχεδόν όλες τις ευρωπαϊκές χώρες είχε αρνητικό αντίκτυπο σε ένα ευρύ φάσμα της επιχειρηματικής δραστηριότητας.

Η επίδραση αυτή αποτυπώθηκε στον κύκλο εργασιών και στην απασχόληση των ελληνικών επιχειρήσεων το 2020.

Από την άλλη πλευρά, η αντίδραση σε επίπεδο δημοσιονομικής πολιτικής ήταν άμεση.

Η χαλάρωση των περιορισμών στους προϋπολογισμούς των χωρών (budget constraints) ήταν άνευ προηγουμένου.

Στην Ελλάδα, το ισχυρό δημοσιονομικό πλεόνασμα μετατράπηκε σε έλλειμμα που αναμένεται να φθάσει στο 7,2% του ΑΕΠ το 2020 και να συρρικνωθεί περίπου σε 3,9% του 2021 (σε όρους ενισχυμένης εποπτείας).

Επιπλέον, η πιστωτική πολιτική που ακολούθησε το ελληνικό τραπεζικό σύστημα οδήγησε σε μια εντυπωσιακή αύξηση του δανεισμού προς τις ελληνικές επιχειρήσεις που πλήττονταν από την πανδημική κρίση.

Στον παρόν Δελτίο, διερευνούμε τη «συμβολή» των κλάδων της οικονομίας στην πτώση του κύκλου εργασιών των επιχειρήσεων και τη συσχέτισή της με την κινητικότητα της κοινότητας σε χώρους λιανικού εμπορίου-ψυχαγωγίας, εργασίας και συγκοινωνιακών κόμβων.

Επίσης, παρουσιάζουμε το αποτύπωμα της πανδημίας στο ποσοστό απασχόλησης και εξετάζουμε το ρόλο της πιστωτικής πολιτικής στήριξης των επιχειρήσεων, στην τρέχουσα συγκυρία.

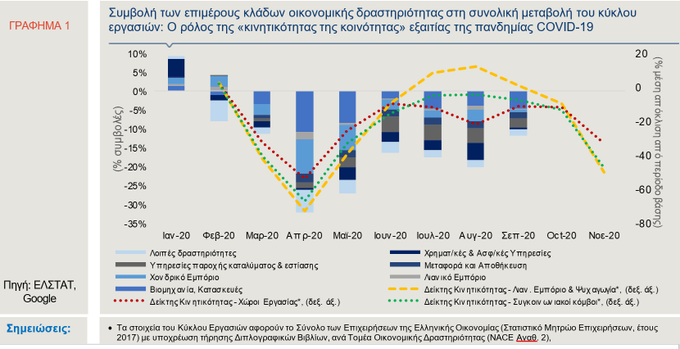

Σύμφωνα με τα πρόσφατα στοιχεία της ΕΛΣΤΑΤ, ο κύκλος εργασιών των επιχειρήσεων (με υποχρέωση τήρησης διπλογραφικών βιβλίων) κατέγραψε πτώση, τον Σεπτέμβριο, κατά 11,8%, σε ετήσια βάση, έναντι της ραγδαίας υποχώρησης κατά 32,2% που σημειώθηκε τον Απρίλιο, όταν ήταν σε πλήρη εφαρμογή η αναστολή λειτουργίας ενός μεγάλου τμήματος της οικονομικής δραστηριότητας (Γράφημα 1).

Σημειώνεται, δε, ότι η πτώση του Σεπτεμβρίου κινήθηκε περίπου στο ίδιο επίπεδο με την αντίστοιχη του Μαρτίου (-11,2%, σε ετήσια βάση), στο δεύτερο δεκαπενθήμερο του οποίου ελήφθησαν -για πρώτη φορά στην Ελλάδα- τα μέτρα περιορισμού της οικονομικής δραστηριότητας, με σκοπό την αντιμετώπιση της εξάπλωσης της πανδημίας.

Εξετάζοντας την επίπτωση στη συνολική ετήσια πτώση του κύκλου εργασιών των ελληνικών επιχειρήσεων, ανά τομέα και κλάδο οικονομικής δραστηριότητας (Γράφημα 1), σημειώνεται ότι τη μεγαλύτερη αρνητική συμβολή κατέγραψε, τον Σεπτέμβριο, ο δευτερογενής τομέας της οικονομίας, δηλαδή η βιομηχανία και οι κατασκευές (-4,6 ποσοστιαίες μονάδες).

Πιο αναλυτικά, ο κύκλος εργασιών των κατασκευών μειώθηκε κατά 2,8%, τον Σεπτέμβριο, σε ετήσια βάση, ενώ της βιομηχανίας, αντίστοιχα, κατά 13,8%.

Σημαντική ήταν και η επίδραση του κλάδου των υπηρεσιών παροχής καταλύματος και εστίασης, ο οποίος συνέβαλε στην πτώση του κύκλου εργασιών των ελληνικών επιχειρήσεων κατά 2,3 ποσοστιαίες μονάδες.

Η πτώση που κατέγραψαν οι πωλήσεις του εν λόγω κλάδου, τον Σεπτέμβριο, σε σύγκριση με τον ίδιο μήνα του 2019, ήταν της τάξης του 46,8%, ελαφρώς ηπιότερη σε σύγκριση με τους θερινούς μήνες (Ιούνιος: -87%, Ιούλιος: -71,4%, Αύγουστος: -55,4%).

Οι αρνητικές επιπτώσεις της πανδημίας COVID-19 ήταν εμφανείς και στον κύκλο εργασιών του κλάδου των μεταφορών και αποθήκευσης, καθώς μειώθηκε κατά 29%, τον Σεπτέμβριο, ενώ η αρνητική συμβολή του στη μείωση των συνολικών πωλήσεων διαμορφώθηκε στις 1,7 ποσοστιαίες μονάδες.

Τέλος, οι συμβολές του λιανικού και χονδρικού εμπορίου ήταν οριακά αρνητικές, κατά 0,3 και 0,8 ποσοστιαίες μονάδες, αντίστοιχα.

Αξίζει να σημειωθεί ότι, τον Απρίλιο, η συνολική αρνητική συμβολή των κλάδων του λιανικού και χονδρικού εμπορίου ήταν αναλογικά υψηλότερη, καθώς υπολογίζεται, περίπου, σε 1/3 της συνολικής μείωσης του κύκλου εργασιών των επιχειρήσεων με υποχρέωση τήρησης διπλογραφικών βιβλίων (11 ποσοστιαίες μονάδες από τις 32,2 συνολικά).

H αξιοποίηση των δεδομένων κινητικότητας της εταιρείας Google αποτελεί ένα χρήσιμο «πρόδρομο δείκτη» για την πορεία του κύκλου εργασιών των επιχειρήσεων, το αμέσως επόμενο διάστημα.

Ουσιαστικά, η συλλογή και η αξιολόγηση των συγκεκριμένων δεδομένων μειώνει το «κενό πληροφόρησης» που παρουσιάζουν άλλοι δείκτες, οι οποίοι δημοσιεύονται με σχετική, χρονική υστέρηση.

Όπως απεικονίζεται στο Γράφημα 1, τα δεδομένα κινητικότητας της κοινότητας συμβαδίζουν σε γενικές γραμμές με την πορεία του κύκλου εργασιών.

Συγκεκριμένα, η κινητικότητα της κοινότητας στους χώρους λιανικού εμπορίου, ψυχαγωγίας και συγκοινωνιακών κόμβων σημείωσε, επίσης, κατακόρυφη πτώση, τον Απρίλιο, εξαιτίας της αναστολής της δραστηριότητας στους αντίστοιχους κλάδους και των περιορισμών στις μετακινήσεις, ενώ άρχισε να ανακάμπτει, σταδιακά, από τον Μάιο μέχρι και τον Αύγουστο.

Σημειώνεται ότι, τον Αύγουστο, παρατηρείται μια ελαφρά πτώση της κινητικότητας προς τους χώρους εργασίας, πιθανότατα λόγω των θερινών αδειών των εργαζομένων.

Ωστόσο, η φυσική παρουσία στους χώρους εργασίας μειώθηκε εκ νέου από τον Σεπτέμβριο και μετά, καθώς ο αριθμός κρουσμάτων της πανδημίας επανερχόταν σε αυξητική φάση σε όλη τη χώρα.

Η πτώση, μάλιστα, όπως παρατηρείται στο γράφημα, ήταν ιδιαίτερα έντονη στις πρώτες 20 ημέρες του τρέχοντος μήνα, λόγω της επιβολής του δεύτερου lockdown.

Επιπροσθέτως, οι επισκέψεις σε χώρους που σχετίζονται με το λιανικό εμπόριο και την ψυχαγωγία (εστιατόρια, καφετέριες, εμπορικά κέντρα, κινηματογραφικές αίθουσες, μουσεία, βιβλιοθήκες κ.λπ.) κατέγραψαν πτώση κατά 50%, κατά μέσο όρο, στο διάστημα 1-20 Νοεμβρίου, σε σύγκριση με την περίοδο βάσης (3.1.2020 - 6.2 2020).

Ανάλογη ήταν, στο ίδιο διάστημα, η μείωση της κινητικότητας σε συγκοινωνιακούς κόμβους (-47,3%) και ελαφρώς ηπιότερη σε χώρους εργασίας (-32,8%).

Ο μετριασμός της επίπτωσης, συνολικά στο τέταρτο τρίμηνο, θα εξαρτηθεί, σε μεγάλο βαθμό, από το αν θα αρθούν τα περιοριστικά μέτρα πριν από την εορταστική περίοδο των Χριστουγέννων.

Συμπερασματικά, έπειτα από την ήπια «διόρθωση» της πτώσης του κύκλου εργασιών, στο τρίτο τρίμηνο, εκτιμάται ότι, στο τέταρτο τρίμηνο του έτους, θα καταγραφεί εκ νέου υποχώρησή του, η οποία αναμένεται να μετριαστεί πρώτον, λόγω της μεγαλύτερης ενσωμάτωσης, από την πλευρά των επιχειρήσεων, των ηλεκτρονικών εργαλείων πώλησης (ζήτηση) και της τηλεργασίας (παραγωγή).

Δεύτερον, λόγω της προσδοκίας βελτίωσης του οικονομικού κλίματος, ενόψει της ευρείας διάθεσης αποτελεσματικών εμβολίων το νέο έτος και τρίτον, λόγω της μικρότερης επίδρασης του τουρισμού, συγκριτικά με τους θερινούς μήνες.

Αναφορικά με τις εκτιμήσεις της επιχειρηματικής κοινότητας για την πορεία του κύκλου εργασιών για το σύνολο του έτους, σύμφωνα με πρόσφατη έρευνα της εταιρίας ICAP που διεξήχθη σε δείγμα 1.513 επιχειρήσεων («Οι Επιπτώσεις του Κορωνοϊού στις Επιχειρήσεις και στους Επιμέρους Κλάδους της Ελληνικής Οικονομίας»), το 67% των επιχειρήσεων εκτιμά ότι ο κύκλος εργασιών τους θα είναι μειωμένος το 2020 σε σχέση με το 2019, ενώ το 25% εκτιμά ότι θα εμφανίσει αύξηση του κύκλου εργασιών τους. Η μείωση που προβλέπεται να παρουσιάσει ο κύκλος εργασιών από το σύνολο των επιχειρήσεων είναι της τάξεως του 21% κατά μέσο όρο, ενώ της ρευστότητας κατά 22% αντίστοιχα.

Ο κλάδος με τη μεγαλύτερη προβλεπόμενη μείωση του κύκλου εργασιών αναμένεται να είναι ο Τουρισμός (-66%) και ακολουθεί ο κλάδος της Εστίασης (-38%).

Τη μικρότερη μείωση αναμένεται να παρουσιάσει ο κλάδος της Πληροφορικής και των Τηλεπικοινωνιών (-1%) και ο κλάδος της Ενέργειας και Ανακύκλωσης (-4%).

Οι δύο σημαντικότερες ενέργειες των εταιρειών με σκοπό την αντιμετώπιση των συνεπειών της πανδημίας είναι η εξασφάλιση ρευστότητας για τις 7 στις 10 επιχειρήσεις και η συγκράτηση των δαπανών τους σε ποσοστό 56%.

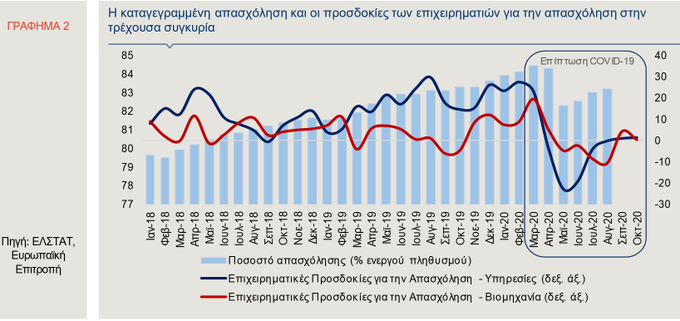

Πέραν του κύκλου εργασιών των επιχειρήσεων, η πανδημική κρίση είχε αρνητική επίδραση στο ποσοστό απασχόλησης αλλά και στις προσδοκίες για την απασχόληση.

Η επίδραση αυτή, ωστόσο, ήταν ασύμμετρη, καθώς το ποσοστό απασχόλησης επηρεάστηκε δυσμενώς, σε μικρότερο βαθμό, συγκριτικά με τις προσδοκίες.

Όπως φαίνεται στο Γράφημα 2, το ποσοστό απασχόλησης, τον Αύγουστο, διαμορφώθηκε περίπου στα προ πανδημίας επίπεδα και συγκεκριμένα στο 83,2% του ενεργού πληθυσμού, έναντι 84,1% τον Φεβρουάριο και 83,9% τον Ιανουάριο.

Η οριακή υποχώρηση του ποσοστού απασχόλησης, ενδεχομένως, να οφείλεται ως ένα βαθμό στη μείωση του εργατικού δυναμικού της χώρας, καθώς σύμφωνα με την ΕΛΣΤΑΤ, λόγω της πανδημίας, τα άτομα που τίθενται σε αναστολή σύμβασης εξακολουθούν να θεωρούνται απασχολούμενοι, εφόσον η διάρκεια της αναστολής είναι μικρότερη από τρεις μήνες ή αν λαμβάνουν άνω του 50% των αποδοχών τους.

Ωστόσο, η υψηλή αβεβαιότητα και η αναστολή λειτουργίας ενός μεγάλου τμήματος της επιχειρηματικής δραστηριότητας, τον Μάρτιο και τον Απρίλιο, σε συνδυασμό με την αύξηση των κρουσμάτων στη χώρα μας, από τον Σεπτέμβριο και έπειτα, είχαν ως αποτέλεσμα τη σημαντική επιδείνωση των προσδοκιών για την απασχόληση.

Συγκεκριμένα, οι προσδοκίες των επιχειρηματιών για την απασχόληση, τους επόμενους μήνες, στον τομέα των υπηρεσιών, μετά την κατακόρυφη πτώση τους τον Μάϊο (-22,7) και τον Ιούνιο (-19,2), διαμορφώθηκαν τον Οκτώβριο στο επίπεδο του +1,4, απέχοντας σημαντικά από το επίπεδο του Φεβρουαρίου (+27,5).

Σχεδόν παρόμοια ήταν και η πορεία των προσδοκιών των επιχειρηματιών, για τους επόμενους μήνες, στον τομέα της βιομηχανίας, καθώς ο αντίστοιχος δείκτης τον Οκτώβριο διαμορφώθηκε στο 0, από 9 τον Φεβρουάριο.

Η σοβαρή επίπτωση της οικονομικής διαταραχής, λόγω της πανδημίας, στη ρευστότητα των επιχειρηματικών μονάδων επέβαλλε την άμεση στήριξη από την Κυβέρνηση, μέσω έκτακτων δημοσιονομικών μέτρων (Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων 9.10.2020) αλλά και την ενεργοποίηση του τραπεζικού συστήματος για το μετριασμό των συνεπειών της ύφεσης με αύξηση της χρηματοδότησης, η οποία στηρίχτηκε πρώτον, σε κρατικές εγγυήσεις (αποτέλεσμα μόχλευσης), δεύτερον, στην ενίσχυση της καταθετικής βάσης, λόγω πανδημίας (αποτέλεσμα ρευστότητας) και τρίτον, στην άντληση ρευστότητας από το Ευρωσύστημα.

Επιπλέον, η ασύμμετρη επίπτωση, ανά κλάδο οικονομικής δραστηριότητας, κατέστησε επιβεβλημένη την προτεραιοποίηση της χρηματοδότησης προς τους κλάδους που δέχτηκαν το μεγαλύτερο πλήγμα από την πανδημική κρίση, αφού η δραστηριότητά τους επηρεάζεται, σε μεγάλο βαθμό, αφενός, από τους κανόνες κοινωνικής αποστασιοποίησης και αφετέρου, από τη ζήτηση αγαθών και υπηρεσιών των νοικοκυριών.

Στο Γράφημα 3, απεικονίζεται η πιστωτική επέκταση προς τις μη χρηματοπιστωτικές επιχειρήσεις, η οποία είχε εισέλθει ήδη σε θετικό έδαφος, από τον Δεκέμβριο 2018, αλλά παρουσίασε εντυπωσιακή άνοδο από τον Μάρτιο 2020 και έπειτα, ενώ η πιστωτική επέκταση προς τους ιδιώτες και τα μη κερδοσκοπικά ιδρύματα συνεχίζει να βαίνει μειούμενη.

Πιο συγκεκριμένα, η χρηματοδότηση προς τις μη χρηματοπιστωτικές επιχειρήσεις παρουσίασε αύξηση, τον Σεπτέμβριο, κατά 8,3% σε ετήσια βάση, έναντι μικρότερης αύξησης, τον Ιανουάριο, κατά 1,6%.

Η εν λόγω άνοδος οφείλεται, κυρίως, στο Πρόγραμμα «Επιχειρηματική Χρηματοδότηση-ΤΕΠΙΧ ΙΙ», καθώς και στο νέο Ταμείο Εγγυοδοσίας Επιχειρήσεων CΟVΙD-19 από την Ελληνική Αναπτυξιακή Τράπεζα, το οποίο έχει ως στόχο τη στήριξη της μικρομεσαίας επιχειρηματικότητας.

Τα εν λόγω Προγράμματα έχουν ως σκοπό τη βελτίωση της πρόσβασης των επιχειρήσεων σε χρηματοδότηση και αναμένεται να συμβάλλουν ενεργά στη στήριξη των ελληνικών επιχειρήσεων που πλήττονται, λόγω της τρέχουσας συγκυρίας, στη μείωση του αυξημένου χρηματοοικονομικού κόστους που αντιμετωπίζουν και στην τόνωση της ανταγωνιστικότητάς τους.

Η αύξηση της χρηματοδότησης των μη χρηματοπιστωτικών επιχειρήσεων που επλήγησαν από την πανδημική κρίση διευκολύνθηκε, μεταξύ άλλων, από την ενίσχυση της καταθετικής βάσης των νοικοκυριών, λόγω της αύξησης της «αναγκαστικής» αποταμίευσης (οι καταναλωτές δεν μπορούν να δαπανήσουν εξαιτίας του lockdown) αλλά και της «προληπτικής» αποταμίευσης (οι καταναλωτές αποταμιεύουν, λόγω της αβεβαιότητας για το μέλλον) Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων 9.7.2020.

Η συνολική αύξηση των καταθέσεων των νοικοκυριών είχε ως αποτέλεσμα τη μείωση του «κενού» μεταξύ χρηματοδότησης και καταθέσεων, από τον Μάϊο και μετά και την «αντιστροφή» της διαφοράς, τους τελευταίους μήνες (Γράφημα 4).

Αξίζει να σημειωθεί ότι το άθροισμα των καθαρών ροών καταθέσεων (μετά από τις συναλλαγματικές διαφορές και τις αναταξινομήσεις), στο χρονικό διάστημα Ιανουαρίου-Σεπτεμβρίου, διαμορφώθηκε σε Ευρώ 10,2 δισ.

www.bankingnews.gr

Η εκτίμηση αυτή αποτυπώνεται και στο τελικό κείμενο του προϋπολογισμού του 2021 που υποβλήθηκε στο Κοινοβούλιο, με αποτέλεσμα να ενσωματώνει πλέον την πρόβλεψη για ύφεση 10,5% στο τρέχον έτος και μεγέθυνση 4,8% το επόμενο έτος.

Η προοπτική, ωστόσο, πρόσβασης στα κεφάλαια του Ευρωπαϊκού Ταμείου Ανάκαμψης (NG-EU) το 2021 και η έγκαιρη διάθεση αποτελεσματικών εμβολίων δύνανται να ενισχύσουν σημαντικά την αναπτυξιακή δυναμική των επόμενων ετών.

Η σφοδρότητα του πρώτου αλλά και του δεύτερου κύματος της πανδημίας που πλήττει, στην τρέχουσα περίοδο, σχεδόν όλες τις ευρωπαϊκές χώρες είχε αρνητικό αντίκτυπο σε ένα ευρύ φάσμα της επιχειρηματικής δραστηριότητας.

Η επίδραση αυτή αποτυπώθηκε στον κύκλο εργασιών και στην απασχόληση των ελληνικών επιχειρήσεων το 2020.

Από την άλλη πλευρά, η αντίδραση σε επίπεδο δημοσιονομικής πολιτικής ήταν άμεση.

Η χαλάρωση των περιορισμών στους προϋπολογισμούς των χωρών (budget constraints) ήταν άνευ προηγουμένου.

Στην Ελλάδα, το ισχυρό δημοσιονομικό πλεόνασμα μετατράπηκε σε έλλειμμα που αναμένεται να φθάσει στο 7,2% του ΑΕΠ το 2020 και να συρρικνωθεί περίπου σε 3,9% του 2021 (σε όρους ενισχυμένης εποπτείας).

Επιπλέον, η πιστωτική πολιτική που ακολούθησε το ελληνικό τραπεζικό σύστημα οδήγησε σε μια εντυπωσιακή αύξηση του δανεισμού προς τις ελληνικές επιχειρήσεις που πλήττονταν από την πανδημική κρίση.

Στον παρόν Δελτίο, διερευνούμε τη «συμβολή» των κλάδων της οικονομίας στην πτώση του κύκλου εργασιών των επιχειρήσεων και τη συσχέτισή της με την κινητικότητα της κοινότητας σε χώρους λιανικού εμπορίου-ψυχαγωγίας, εργασίας και συγκοινωνιακών κόμβων.

Επίσης, παρουσιάζουμε το αποτύπωμα της πανδημίας στο ποσοστό απασχόλησης και εξετάζουμε το ρόλο της πιστωτικής πολιτικής στήριξης των επιχειρήσεων, στην τρέχουσα συγκυρία.

Σύμφωνα με τα πρόσφατα στοιχεία της ΕΛΣΤΑΤ, ο κύκλος εργασιών των επιχειρήσεων (με υποχρέωση τήρησης διπλογραφικών βιβλίων) κατέγραψε πτώση, τον Σεπτέμβριο, κατά 11,8%, σε ετήσια βάση, έναντι της ραγδαίας υποχώρησης κατά 32,2% που σημειώθηκε τον Απρίλιο, όταν ήταν σε πλήρη εφαρμογή η αναστολή λειτουργίας ενός μεγάλου τμήματος της οικονομικής δραστηριότητας (Γράφημα 1).

Σημειώνεται, δε, ότι η πτώση του Σεπτεμβρίου κινήθηκε περίπου στο ίδιο επίπεδο με την αντίστοιχη του Μαρτίου (-11,2%, σε ετήσια βάση), στο δεύτερο δεκαπενθήμερο του οποίου ελήφθησαν -για πρώτη φορά στην Ελλάδα- τα μέτρα περιορισμού της οικονομικής δραστηριότητας, με σκοπό την αντιμετώπιση της εξάπλωσης της πανδημίας.

Εξετάζοντας την επίπτωση στη συνολική ετήσια πτώση του κύκλου εργασιών των ελληνικών επιχειρήσεων, ανά τομέα και κλάδο οικονομικής δραστηριότητας (Γράφημα 1), σημειώνεται ότι τη μεγαλύτερη αρνητική συμβολή κατέγραψε, τον Σεπτέμβριο, ο δευτερογενής τομέας της οικονομίας, δηλαδή η βιομηχανία και οι κατασκευές (-4,6 ποσοστιαίες μονάδες).

Πιο αναλυτικά, ο κύκλος εργασιών των κατασκευών μειώθηκε κατά 2,8%, τον Σεπτέμβριο, σε ετήσια βάση, ενώ της βιομηχανίας, αντίστοιχα, κατά 13,8%.

Σημαντική ήταν και η επίδραση του κλάδου των υπηρεσιών παροχής καταλύματος και εστίασης, ο οποίος συνέβαλε στην πτώση του κύκλου εργασιών των ελληνικών επιχειρήσεων κατά 2,3 ποσοστιαίες μονάδες.

Η πτώση που κατέγραψαν οι πωλήσεις του εν λόγω κλάδου, τον Σεπτέμβριο, σε σύγκριση με τον ίδιο μήνα του 2019, ήταν της τάξης του 46,8%, ελαφρώς ηπιότερη σε σύγκριση με τους θερινούς μήνες (Ιούνιος: -87%, Ιούλιος: -71,4%, Αύγουστος: -55,4%).

Οι αρνητικές επιπτώσεις της πανδημίας COVID-19 ήταν εμφανείς και στον κύκλο εργασιών του κλάδου των μεταφορών και αποθήκευσης, καθώς μειώθηκε κατά 29%, τον Σεπτέμβριο, ενώ η αρνητική συμβολή του στη μείωση των συνολικών πωλήσεων διαμορφώθηκε στις 1,7 ποσοστιαίες μονάδες.

Τέλος, οι συμβολές του λιανικού και χονδρικού εμπορίου ήταν οριακά αρνητικές, κατά 0,3 και 0,8 ποσοστιαίες μονάδες, αντίστοιχα.

Αξίζει να σημειωθεί ότι, τον Απρίλιο, η συνολική αρνητική συμβολή των κλάδων του λιανικού και χονδρικού εμπορίου ήταν αναλογικά υψηλότερη, καθώς υπολογίζεται, περίπου, σε 1/3 της συνολικής μείωσης του κύκλου εργασιών των επιχειρήσεων με υποχρέωση τήρησης διπλογραφικών βιβλίων (11 ποσοστιαίες μονάδες από τις 32,2 συνολικά).

H αξιοποίηση των δεδομένων κινητικότητας της εταιρείας Google αποτελεί ένα χρήσιμο «πρόδρομο δείκτη» για την πορεία του κύκλου εργασιών των επιχειρήσεων, το αμέσως επόμενο διάστημα.

Ουσιαστικά, η συλλογή και η αξιολόγηση των συγκεκριμένων δεδομένων μειώνει το «κενό πληροφόρησης» που παρουσιάζουν άλλοι δείκτες, οι οποίοι δημοσιεύονται με σχετική, χρονική υστέρηση.

Όπως απεικονίζεται στο Γράφημα 1, τα δεδομένα κινητικότητας της κοινότητας συμβαδίζουν σε γενικές γραμμές με την πορεία του κύκλου εργασιών.

Συγκεκριμένα, η κινητικότητα της κοινότητας στους χώρους λιανικού εμπορίου, ψυχαγωγίας και συγκοινωνιακών κόμβων σημείωσε, επίσης, κατακόρυφη πτώση, τον Απρίλιο, εξαιτίας της αναστολής της δραστηριότητας στους αντίστοιχους κλάδους και των περιορισμών στις μετακινήσεις, ενώ άρχισε να ανακάμπτει, σταδιακά, από τον Μάιο μέχρι και τον Αύγουστο.

Σημειώνεται ότι, τον Αύγουστο, παρατηρείται μια ελαφρά πτώση της κινητικότητας προς τους χώρους εργασίας, πιθανότατα λόγω των θερινών αδειών των εργαζομένων.

Ωστόσο, η φυσική παρουσία στους χώρους εργασίας μειώθηκε εκ νέου από τον Σεπτέμβριο και μετά, καθώς ο αριθμός κρουσμάτων της πανδημίας επανερχόταν σε αυξητική φάση σε όλη τη χώρα.

Η πτώση, μάλιστα, όπως παρατηρείται στο γράφημα, ήταν ιδιαίτερα έντονη στις πρώτες 20 ημέρες του τρέχοντος μήνα, λόγω της επιβολής του δεύτερου lockdown.

Επιπροσθέτως, οι επισκέψεις σε χώρους που σχετίζονται με το λιανικό εμπόριο και την ψυχαγωγία (εστιατόρια, καφετέριες, εμπορικά κέντρα, κινηματογραφικές αίθουσες, μουσεία, βιβλιοθήκες κ.λπ.) κατέγραψαν πτώση κατά 50%, κατά μέσο όρο, στο διάστημα 1-20 Νοεμβρίου, σε σύγκριση με την περίοδο βάσης (3.1.2020 - 6.2 2020).

Ανάλογη ήταν, στο ίδιο διάστημα, η μείωση της κινητικότητας σε συγκοινωνιακούς κόμβους (-47,3%) και ελαφρώς ηπιότερη σε χώρους εργασίας (-32,8%).

Ο μετριασμός της επίπτωσης, συνολικά στο τέταρτο τρίμηνο, θα εξαρτηθεί, σε μεγάλο βαθμό, από το αν θα αρθούν τα περιοριστικά μέτρα πριν από την εορταστική περίοδο των Χριστουγέννων.

Συμπερασματικά, έπειτα από την ήπια «διόρθωση» της πτώσης του κύκλου εργασιών, στο τρίτο τρίμηνο, εκτιμάται ότι, στο τέταρτο τρίμηνο του έτους, θα καταγραφεί εκ νέου υποχώρησή του, η οποία αναμένεται να μετριαστεί πρώτον, λόγω της μεγαλύτερης ενσωμάτωσης, από την πλευρά των επιχειρήσεων, των ηλεκτρονικών εργαλείων πώλησης (ζήτηση) και της τηλεργασίας (παραγωγή).

Δεύτερον, λόγω της προσδοκίας βελτίωσης του οικονομικού κλίματος, ενόψει της ευρείας διάθεσης αποτελεσματικών εμβολίων το νέο έτος και τρίτον, λόγω της μικρότερης επίδρασης του τουρισμού, συγκριτικά με τους θερινούς μήνες.

Αναφορικά με τις εκτιμήσεις της επιχειρηματικής κοινότητας για την πορεία του κύκλου εργασιών για το σύνολο του έτους, σύμφωνα με πρόσφατη έρευνα της εταιρίας ICAP που διεξήχθη σε δείγμα 1.513 επιχειρήσεων («Οι Επιπτώσεις του Κορωνοϊού στις Επιχειρήσεις και στους Επιμέρους Κλάδους της Ελληνικής Οικονομίας»), το 67% των επιχειρήσεων εκτιμά ότι ο κύκλος εργασιών τους θα είναι μειωμένος το 2020 σε σχέση με το 2019, ενώ το 25% εκτιμά ότι θα εμφανίσει αύξηση του κύκλου εργασιών τους. Η μείωση που προβλέπεται να παρουσιάσει ο κύκλος εργασιών από το σύνολο των επιχειρήσεων είναι της τάξεως του 21% κατά μέσο όρο, ενώ της ρευστότητας κατά 22% αντίστοιχα.

Ο κλάδος με τη μεγαλύτερη προβλεπόμενη μείωση του κύκλου εργασιών αναμένεται να είναι ο Τουρισμός (-66%) και ακολουθεί ο κλάδος της Εστίασης (-38%).

Τη μικρότερη μείωση αναμένεται να παρουσιάσει ο κλάδος της Πληροφορικής και των Τηλεπικοινωνιών (-1%) και ο κλάδος της Ενέργειας και Ανακύκλωσης (-4%).

Οι δύο σημαντικότερες ενέργειες των εταιρειών με σκοπό την αντιμετώπιση των συνεπειών της πανδημίας είναι η εξασφάλιση ρευστότητας για τις 7 στις 10 επιχειρήσεις και η συγκράτηση των δαπανών τους σε ποσοστό 56%.

Πέραν του κύκλου εργασιών των επιχειρήσεων, η πανδημική κρίση είχε αρνητική επίδραση στο ποσοστό απασχόλησης αλλά και στις προσδοκίες για την απασχόληση.

Η επίδραση αυτή, ωστόσο, ήταν ασύμμετρη, καθώς το ποσοστό απασχόλησης επηρεάστηκε δυσμενώς, σε μικρότερο βαθμό, συγκριτικά με τις προσδοκίες.

Όπως φαίνεται στο Γράφημα 2, το ποσοστό απασχόλησης, τον Αύγουστο, διαμορφώθηκε περίπου στα προ πανδημίας επίπεδα και συγκεκριμένα στο 83,2% του ενεργού πληθυσμού, έναντι 84,1% τον Φεβρουάριο και 83,9% τον Ιανουάριο.

Η οριακή υποχώρηση του ποσοστού απασχόλησης, ενδεχομένως, να οφείλεται ως ένα βαθμό στη μείωση του εργατικού δυναμικού της χώρας, καθώς σύμφωνα με την ΕΛΣΤΑΤ, λόγω της πανδημίας, τα άτομα που τίθενται σε αναστολή σύμβασης εξακολουθούν να θεωρούνται απασχολούμενοι, εφόσον η διάρκεια της αναστολής είναι μικρότερη από τρεις μήνες ή αν λαμβάνουν άνω του 50% των αποδοχών τους.

Ωστόσο, η υψηλή αβεβαιότητα και η αναστολή λειτουργίας ενός μεγάλου τμήματος της επιχειρηματικής δραστηριότητας, τον Μάρτιο και τον Απρίλιο, σε συνδυασμό με την αύξηση των κρουσμάτων στη χώρα μας, από τον Σεπτέμβριο και έπειτα, είχαν ως αποτέλεσμα τη σημαντική επιδείνωση των προσδοκιών για την απασχόληση.

Συγκεκριμένα, οι προσδοκίες των επιχειρηματιών για την απασχόληση, τους επόμενους μήνες, στον τομέα των υπηρεσιών, μετά την κατακόρυφη πτώση τους τον Μάϊο (-22,7) και τον Ιούνιο (-19,2), διαμορφώθηκαν τον Οκτώβριο στο επίπεδο του +1,4, απέχοντας σημαντικά από το επίπεδο του Φεβρουαρίου (+27,5).

Σχεδόν παρόμοια ήταν και η πορεία των προσδοκιών των επιχειρηματιών, για τους επόμενους μήνες, στον τομέα της βιομηχανίας, καθώς ο αντίστοιχος δείκτης τον Οκτώβριο διαμορφώθηκε στο 0, από 9 τον Φεβρουάριο.

Η σοβαρή επίπτωση της οικονομικής διαταραχής, λόγω της πανδημίας, στη ρευστότητα των επιχειρηματικών μονάδων επέβαλλε την άμεση στήριξη από την Κυβέρνηση, μέσω έκτακτων δημοσιονομικών μέτρων (Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων 9.10.2020) αλλά και την ενεργοποίηση του τραπεζικού συστήματος για το μετριασμό των συνεπειών της ύφεσης με αύξηση της χρηματοδότησης, η οποία στηρίχτηκε πρώτον, σε κρατικές εγγυήσεις (αποτέλεσμα μόχλευσης), δεύτερον, στην ενίσχυση της καταθετικής βάσης, λόγω πανδημίας (αποτέλεσμα ρευστότητας) και τρίτον, στην άντληση ρευστότητας από το Ευρωσύστημα.

Επιπλέον, η ασύμμετρη επίπτωση, ανά κλάδο οικονομικής δραστηριότητας, κατέστησε επιβεβλημένη την προτεραιοποίηση της χρηματοδότησης προς τους κλάδους που δέχτηκαν το μεγαλύτερο πλήγμα από την πανδημική κρίση, αφού η δραστηριότητά τους επηρεάζεται, σε μεγάλο βαθμό, αφενός, από τους κανόνες κοινωνικής αποστασιοποίησης και αφετέρου, από τη ζήτηση αγαθών και υπηρεσιών των νοικοκυριών.

Στο Γράφημα 3, απεικονίζεται η πιστωτική επέκταση προς τις μη χρηματοπιστωτικές επιχειρήσεις, η οποία είχε εισέλθει ήδη σε θετικό έδαφος, από τον Δεκέμβριο 2018, αλλά παρουσίασε εντυπωσιακή άνοδο από τον Μάρτιο 2020 και έπειτα, ενώ η πιστωτική επέκταση προς τους ιδιώτες και τα μη κερδοσκοπικά ιδρύματα συνεχίζει να βαίνει μειούμενη.

Πιο συγκεκριμένα, η χρηματοδότηση προς τις μη χρηματοπιστωτικές επιχειρήσεις παρουσίασε αύξηση, τον Σεπτέμβριο, κατά 8,3% σε ετήσια βάση, έναντι μικρότερης αύξησης, τον Ιανουάριο, κατά 1,6%.

Η εν λόγω άνοδος οφείλεται, κυρίως, στο Πρόγραμμα «Επιχειρηματική Χρηματοδότηση-ΤΕΠΙΧ ΙΙ», καθώς και στο νέο Ταμείο Εγγυοδοσίας Επιχειρήσεων CΟVΙD-19 από την Ελληνική Αναπτυξιακή Τράπεζα, το οποίο έχει ως στόχο τη στήριξη της μικρομεσαίας επιχειρηματικότητας.

Τα εν λόγω Προγράμματα έχουν ως σκοπό τη βελτίωση της πρόσβασης των επιχειρήσεων σε χρηματοδότηση και αναμένεται να συμβάλλουν ενεργά στη στήριξη των ελληνικών επιχειρήσεων που πλήττονται, λόγω της τρέχουσας συγκυρίας, στη μείωση του αυξημένου χρηματοοικονομικού κόστους που αντιμετωπίζουν και στην τόνωση της ανταγωνιστικότητάς τους.

Η αύξηση της χρηματοδότησης των μη χρηματοπιστωτικών επιχειρήσεων που επλήγησαν από την πανδημική κρίση διευκολύνθηκε, μεταξύ άλλων, από την ενίσχυση της καταθετικής βάσης των νοικοκυριών, λόγω της αύξησης της «αναγκαστικής» αποταμίευσης (οι καταναλωτές δεν μπορούν να δαπανήσουν εξαιτίας του lockdown) αλλά και της «προληπτικής» αποταμίευσης (οι καταναλωτές αποταμιεύουν, λόγω της αβεβαιότητας για το μέλλον) Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων 9.7.2020.

Η συνολική αύξηση των καταθέσεων των νοικοκυριών είχε ως αποτέλεσμα τη μείωση του «κενού» μεταξύ χρηματοδότησης και καταθέσεων, από τον Μάϊο και μετά και την «αντιστροφή» της διαφοράς, τους τελευταίους μήνες (Γράφημα 4).

Αξίζει να σημειωθεί ότι το άθροισμα των καθαρών ροών καταθέσεων (μετά από τις συναλλαγματικές διαφορές και τις αναταξινομήσεις), στο χρονικό διάστημα Ιανουαρίου-Σεπτεμβρίου, διαμορφώθηκε σε Ευρώ 10,2 δισ.

www.bankingnews.gr

Σχόλια αναγνωστών