Στην ανθεκτικότητα των Jumbo και ΟΠΑ ποντάρει η HSBC

Θετική είναι η προοπτική για το ελληνικό λιανεμπόριο, σύμφωνα με την τράπεζα HBSC, η οποία ξεχωρίζει τις Jumbo και ΟΠΑΠ.

Ειδικότερα, όπως σημειώνεται, οι επιπτώσεις του δεύτερου απαγορευτικού που επεβλήθη στην ελληνική οικονομία θα είναι ηπιότερες.

Παρότι μέχρι το τέλος Νοεμβρίου του 2020, θα λειτουργούν μόνο τα σούπερ μάρκετ και, γενικότερα, τα καταστήματα πώλησης τροφίμων και ειδών πρώτης ανάγκης, σε σύγκριση με το πρώτο, έξι εβδομάδων lockdown που είχε επιβληθεί στα τέλη Μαρτίου 2020, οι συνέπειες τώρα αναμένονται να μην είναι τόσο βαριές.

Σίγουρα, για τις εταιρείες Jumbo και ΟΠΑΠ δεν είναι μια ευτυχής εξέλιξη.

Ωστόσο, η ΗSBC υποστηρίζει ότι οι προαναφερθείσες εταιρείες έχουν δείξει ανθεκτικότητα.

Επισημαίνεται πως, μετά την άρση του πρώτου lockdown, ανέκαμψαν γρηγορότερα του αναμενομένου.

Η Jumbo βρίσκεται ψηλά στις προτιμήσεις του καταναλωτικού κοινού.

Μάλιστα, παρά την πανδημία, κατάφερε όχι μόνο να ανακάμψει, αλλά και να αυξήσει τις πωλήσεις της, χάρη στη σταθερή ζήτηση και τις χαμηλές τιμές της.

Το τρέχον διάστημα, μέχρι και την έλευση των Χριστουγέννων, οι προκλήσεις που θα πρέπει να αντιμετωπίσει είναι μεγάλες.

Εάν το lockdown πάρει παράταση, αναμένεται πτώση στις πωλήσεις έως 28%.

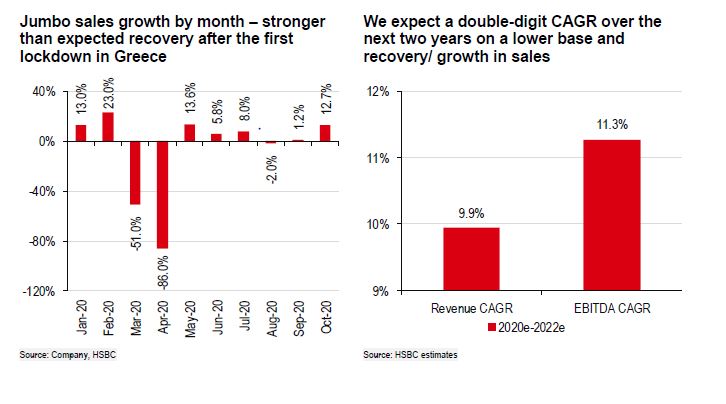

Ωστόσο, η HSBC θεωρεί για την περίοδο 2020 - 2022 αύξηση εσόδων +10% και EBITDA +11%, λόγω της αναμενόμενης ταχύτερης αύξησης στις πωλήσεις και των σχεδίων επέκτασης των διοικούντων την εταιρεία.

Σε ό,τι αφορά τον ΟΠΑΠ, ανέκαμψε ταχύτερα μετά την άρση των δρακόντειων περιοριστικών μέτρων τον Μάιο του 2020, παρά τον περιορισμό των αθλητικών δρωμένων.

Βραχυπρόθεσμα, οι προοπτικές εταιρείες είναι αρνητικές, ωστόσο το «άνοιγμα» του αθλητισμού και η διαφοροποίηση των δραστηριοτήτων σε ολόκληρη τη διαδικτυακή της επιχείρηση προσφέρουν συγκεκριμένη υποστήριξη.

Ο ΟΠΑΠ βρίσκεται στα τελικά στάδια της απόκτησης του ελέγχου της Stoiximan (ηγέτης της αγοράς στο online gaming στην Ελλάδα), γεγονός το οποίο, σύμφωνα με την HSBC, θα αποτελέσει μοχλό ανάπτυξης μεσοπρόθεσμα.

Το διάστημα 2020 - 2022 εκτιμάται αύξηση εσόδων +21% και EBITDA +25%.

Jumbo: Σύσταση Buy, από Hold - Στα 18,50 ευρώ, από 18 ευρώ, η τιμή - στόχος

Η HSBC αναβαθμίζει την Jumbo δίνοντας σύσταση Buy από Hold, αυξάνοντας την τιμή - στόχο στα 18,50 ευρώ, από 18 ευρώ.

Mετά το πρώτο locdown, την περίοδο Μάρτιο – Μάιο 2020, η Jumbo ανέκαμψε γρήγορα, με τις πωλήσεις της να σημειώνουν αύξηση κατά 14%.

Για παράδειγμα, τον Οκτώβριο του 2020, οι πωλήσεις αυξήθηκαν κατά 12,7%, κάτι που δείχνει σαφή προτίμηση των καταναλωτών για τα προϊόντα της εταιρείας.

Σίγουρα, η αβεβαιότητα είναι μεγάλη λόγω της πανδημικής κρίσης, ωστόσο η HSBC στέκεται θετικά απέναντι στην Jumbo.

Σε γενικές γραμμές, η τράπεζα θεωρεί την Jumbo καλή επενδυτική πρόταση, με το PE να είναι 10,4 (-24% από τον μέσο όρο της τελευταίας τριετίας, που είναι 12,9).

ΟΠΑΠ: Σύσταση Buy, από Hold - Στα 10,50 ευρώ, από 8 ευρώ, η τιμή - στόχος

Η HSBC αναβαθμίζει την OΠΑΠ δίνοντας σύσταση Buy από Hold, αυξάνοντας την τιμή - στόχο στα 10,50 ευρώ, από 8 ευρώ.

Ο ΟΠΑΠ ανέφερε σημαντική ανάκαμψη στα ακαθάριστα έσοδά του μετά το άνοιγμα των VLT την πρώτη εβδομάδα του Ιουνίου 2020.

Αν και ο Αύγουστος ήταν λίγο πιο αδύναμος λόγω των φτωχών τουριστικών εσόδων στις νησιωτικές περιοχές, η πτώση του ΟΠΑΠ περιορίστηκε στο 2,1% σε ετήσια βάση, καθώς βρήκε ισχυρή υποστήριξη από το άνοιγμα των αθλητικών δραστηριοτήτων.

Βραχυπρόθεσμα, η HSBC θεωρεί πως οι προοπτικές για την εταιρεία είναι αρνητικές, ωστόσο τα επόμενα δύο χρόνια ο ΟΠΑΠ αναμένεται να κυριαρχήσει, με μοχλό τη διαδικτυακή εταιρεία online στοιχηματισμού Stoiximan.

Πιστεύουμε ότι η εξαγορά αποτελεί σημαντική κινητήρια δύναμη για τον ΟΠΑΠ μεσοπρόθεσμα.

Επιπλέον, αναμένεται μείωση της φορολογίας – βασικός καταλύτης για τη μετοχή.

www.bankingnews.gr

Ειδικότερα, όπως σημειώνεται, οι επιπτώσεις του δεύτερου απαγορευτικού που επεβλήθη στην ελληνική οικονομία θα είναι ηπιότερες.

Παρότι μέχρι το τέλος Νοεμβρίου του 2020, θα λειτουργούν μόνο τα σούπερ μάρκετ και, γενικότερα, τα καταστήματα πώλησης τροφίμων και ειδών πρώτης ανάγκης, σε σύγκριση με το πρώτο, έξι εβδομάδων lockdown που είχε επιβληθεί στα τέλη Μαρτίου 2020, οι συνέπειες τώρα αναμένονται να μην είναι τόσο βαριές.

Σίγουρα, για τις εταιρείες Jumbo και ΟΠΑΠ δεν είναι μια ευτυχής εξέλιξη.

Ωστόσο, η ΗSBC υποστηρίζει ότι οι προαναφερθείσες εταιρείες έχουν δείξει ανθεκτικότητα.

Επισημαίνεται πως, μετά την άρση του πρώτου lockdown, ανέκαμψαν γρηγορότερα του αναμενομένου.

Η Jumbo βρίσκεται ψηλά στις προτιμήσεις του καταναλωτικού κοινού.

Μάλιστα, παρά την πανδημία, κατάφερε όχι μόνο να ανακάμψει, αλλά και να αυξήσει τις πωλήσεις της, χάρη στη σταθερή ζήτηση και τις χαμηλές τιμές της.

Το τρέχον διάστημα, μέχρι και την έλευση των Χριστουγέννων, οι προκλήσεις που θα πρέπει να αντιμετωπίσει είναι μεγάλες.

Εάν το lockdown πάρει παράταση, αναμένεται πτώση στις πωλήσεις έως 28%.

Ωστόσο, η HSBC θεωρεί για την περίοδο 2020 - 2022 αύξηση εσόδων +10% και EBITDA +11%, λόγω της αναμενόμενης ταχύτερης αύξησης στις πωλήσεις και των σχεδίων επέκτασης των διοικούντων την εταιρεία.

Σε ό,τι αφορά τον ΟΠΑΠ, ανέκαμψε ταχύτερα μετά την άρση των δρακόντειων περιοριστικών μέτρων τον Μάιο του 2020, παρά τον περιορισμό των αθλητικών δρωμένων.

Βραχυπρόθεσμα, οι προοπτικές εταιρείες είναι αρνητικές, ωστόσο το «άνοιγμα» του αθλητισμού και η διαφοροποίηση των δραστηριοτήτων σε ολόκληρη τη διαδικτυακή της επιχείρηση προσφέρουν συγκεκριμένη υποστήριξη.

Ο ΟΠΑΠ βρίσκεται στα τελικά στάδια της απόκτησης του ελέγχου της Stoiximan (ηγέτης της αγοράς στο online gaming στην Ελλάδα), γεγονός το οποίο, σύμφωνα με την HSBC, θα αποτελέσει μοχλό ανάπτυξης μεσοπρόθεσμα.

Το διάστημα 2020 - 2022 εκτιμάται αύξηση εσόδων +21% και EBITDA +25%.

Jumbo: Σύσταση Buy, από Hold - Στα 18,50 ευρώ, από 18 ευρώ, η τιμή - στόχος

Η HSBC αναβαθμίζει την Jumbo δίνοντας σύσταση Buy από Hold, αυξάνοντας την τιμή - στόχο στα 18,50 ευρώ, από 18 ευρώ.

Mετά το πρώτο locdown, την περίοδο Μάρτιο – Μάιο 2020, η Jumbo ανέκαμψε γρήγορα, με τις πωλήσεις της να σημειώνουν αύξηση κατά 14%.

Για παράδειγμα, τον Οκτώβριο του 2020, οι πωλήσεις αυξήθηκαν κατά 12,7%, κάτι που δείχνει σαφή προτίμηση των καταναλωτών για τα προϊόντα της εταιρείας.

Σίγουρα, η αβεβαιότητα είναι μεγάλη λόγω της πανδημικής κρίσης, ωστόσο η HSBC στέκεται θετικά απέναντι στην Jumbo.

Σε γενικές γραμμές, η τράπεζα θεωρεί την Jumbo καλή επενδυτική πρόταση, με το PE να είναι 10,4 (-24% από τον μέσο όρο της τελευταίας τριετίας, που είναι 12,9).

ΟΠΑΠ: Σύσταση Buy, από Hold - Στα 10,50 ευρώ, από 8 ευρώ, η τιμή - στόχος

Η HSBC αναβαθμίζει την OΠΑΠ δίνοντας σύσταση Buy από Hold, αυξάνοντας την τιμή - στόχο στα 10,50 ευρώ, από 8 ευρώ.

Ο ΟΠΑΠ ανέφερε σημαντική ανάκαμψη στα ακαθάριστα έσοδά του μετά το άνοιγμα των VLT την πρώτη εβδομάδα του Ιουνίου 2020.

Αν και ο Αύγουστος ήταν λίγο πιο αδύναμος λόγω των φτωχών τουριστικών εσόδων στις νησιωτικές περιοχές, η πτώση του ΟΠΑΠ περιορίστηκε στο 2,1% σε ετήσια βάση, καθώς βρήκε ισχυρή υποστήριξη από το άνοιγμα των αθλητικών δραστηριοτήτων.

Βραχυπρόθεσμα, η HSBC θεωρεί πως οι προοπτικές για την εταιρεία είναι αρνητικές, ωστόσο τα επόμενα δύο χρόνια ο ΟΠΑΠ αναμένεται να κυριαρχήσει, με μοχλό τη διαδικτυακή εταιρεία online στοιχηματισμού Stoiximan.

Πιστεύουμε ότι η εξαγορά αποτελεί σημαντική κινητήρια δύναμη για τον ΟΠΑΠ μεσοπρόθεσμα.

Επιπλέον, αναμένεται μείωση της φορολογίας – βασικός καταλύτης για τη μετοχή.

www.bankingnews.gr

Σχόλια αναγνωστών