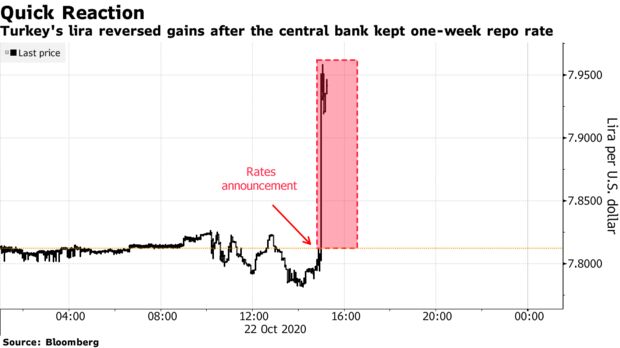

Η τουρκική λίρα υποχωρεί κατά 2,1%, στις 7,9797 λίρες/δολάριο

Σε ιστορικά χαμηλά, πλησίον των 8 λιρών/δολάριο, βυθίστηκε το τουρκικό νόμισμα, μετά την απόφαση της κεντρικής τράπεζας της Τουρκίας να μην αυξήσει το βασικό της επιτόκιο.

Η τουρκική λίρα υποχωρεί κατά 2,1%, στις 7,9797 λίρες/δολάριο.

Σήμερα, 22 Οκτωβρίου 2020, η Επιτροπή Νομισματικής Πολιτικής της Κεντρικής Τράπεζας της Τουρκίας άφησε το βασικό επιτόκιο repo μιας εβδομάδας στο 10,25%, διαψεύδοντας τις εκτιμήσεις για αύξηση.

Ταυτόχρονα, αύξησε το ανώτατο όριο του εύρους επιτοκίων στο 14,75% από 13,25% και διπλασίασε το χάσμα με το επιτόκιο δανεισμού της κεντρικής τράπεζας στις 300 μονάδες βάσης.

Επίσης, η κεντρική τράπεζα διατήρησε το βασικό της επιτόκιο σταθερό στο 10,25%, έναντι των εκτιμήσεων που ανέμεναν αύξηση.

Η πτώση της λίρας δείχνει την απογοήτευση των επενδυτών, δήλωσε ο Nigel Rendell, αναλυτής της Medley Global Advisors στο Λονδίνο.

Όσον αφορά την αγορά, η διεύρυνση του εύρους των επιτοκίων είναι «ένα τέχνασμα, χειρότερο από άχρηστο εάν η κεντρική τράπεζα θέλει να έχει τον έλεγχο του πληθωρισμού», πρόσθεσε.

Στην τελευταία συνεδρίαση της Επιτροπής Νομισματικής Πολιτικής στις 24 Σεπτεμβρίου, το επιτόκιο παρέμβασης της Κεντρικής Τράπεζας αυξήθηκε κατά 200 μονάδες βάσης από 8,25% σε 10,25%.

Η νομισματική πολιτική της τράπεζας στερείται αξιοπιστίας λόγω πολιτικής παρέμβασης, ανέφερε ο Tatha Ghose της Commerzbank.

«Οι αυξήσεις των επιτοκίων θα είχαν λειτουργήσει αν ήταν αξιόπιστο μέρος μιας μακροπρόθεσμης παραδοσιακής νομισματικής πολιτικής για την επαναφορά του πληθωρισμού στο στόχο του 5%.

Όμως, δεν είναι - ο Πρόεδρος Recep Tayyip Erdoğan επιμένει στη μη συμβατική νομισματική πολιτική και εξακολουθεί να ζητά χαμηλά επιτόκια", δήλωσε ο Ghose.

«Η αγορά βλέπει τις αυξήσεις των επιτοκίων ως προσωρινό κενό διακοπής που θα αντιστραφεί μόλις η λίρα σταθεροποιηθεί για οποιοδήποτε χρονικό διάστημα - και εάν η αγορά δει μια αύξηση των επιτοκίων, τότε δεν λειτουργεί.

Αυτό παρατηρούμε στις τελευταίες κινήσεις της λίρας", πρόσθεσε.

Σύμφωνα με τον Ghose η λίρα θα υποχωρήσει στις 8,2 ανά δολάριο έως το τέλος του έτους, αλλά θα μπορούσε να μειωθεί ακόμη και στα 8,5 πριν η κυβέρνηση και οι νομισματικές αρχές αλλάξουν πορεία.

Τι ανέφερε νωρίτερα το bankingnews.gr

Σε ιστορικά υψηλά το χρηματιστήριο της Τουρκίας, ενώ το ελληνικό στάσιμο, τι συμβαίνει;

Για λόγους – ως συνήθως – εσωτερικής κατανάλωσης υποστηρίζεται εντός Ελλάδος, ότι η Τουρκική οικονομία καταρρέει, ότι ο Erdogan ο τούρκος Πρόεδρος κινδυνεύει λόγω της οικονομίας.

Επίσης παρουσιάζεται ότι η ελληνική οικονομία παρά το μέγεθος της ύφεσης, αντέχει και ότι το 2021 θα σημειωθεί μεγάλη ανάκαμψη.

Όμως υπάρχει ένας δείκτης που διαψεύδει όλο αυτό το σενάριο που περιγράφεται για λόγους επικοινωνιακούς.

Ο χρηματιστηριακός δείκτης στην Κωνσταντινούπολη ο BIST 100 βρίσκεται στις 1,211 μονάδες δηλαδή στα ιστορικά υψηλά ενώ αντιθέτως το ελληνικό χρηματιστήριο στις 619 μονάδες βρίσκεται -35% χαμηλότερα από τα υψηλά 2020.

Η πολύ μεγάλη απόκλιση μεταξύ χρηματιστηρίων Τουρκίας και Ελλάδος έρχεται να αποδείξει ότι υπάρχει μεγάλο χάσμα οικονομικό και επενδυτικό μεταξύ των δύο κρατών.

Ενώ στην Ελλάδα αναλωνόμαστε με το τουρκικό ερευνητικό σκάφος Oruc Reis, η παρουσία του οποίου στις ελληνικές θάλασσες επιδρά και στο ελληνικό χρηματιστήριο, την ίδια ώρα το χρηματιστήριο της Κωνσταντινούπολης σημειώνει ράλι.

Μήπως λοιπόν τα δεδομένα δεν είναι αυτά που παρουσιάζονται;

Να σημειωθεί ότι οι εκτιμήσεις για την πορεία της τουρκικής οικονομία δεν είναι τόσο δυσοίωνες καθώς οι επενδυτικοί οίκοι αναφέρουν ότι η ύφεση θα είναι μεταξύ -2,5% με -4% για το 2020 δηλαδή πολύ καλύτερα από το μέσο όρο της ευρωζώνης και καλύτερα από την Ελλάδα που αναμένεται ύφεση -8,5%.

Συν τοις άλλοις οι επενδύσεις στην Τουρκία παρά τον κορωνοιό συνεχίστηκαν ενώ και οι εμπορικές σχέσεις διατηρήθηκαν ειδικά με την Ευρώπη.

H στασιμότητα της ελληνικής χρηματιστηριακής αγοράς αντικατοπτρίζει την βασική ανησυχία των επενδυτών για την οικονομία.

Συν τοις άλλοις ενώ η Ελλάδα βρίσκεται στο ευρώ και υποστηρίζεται από το Πρόγραμμα Πανδημίας της ΕΚΤ έτσι εξηγούνται και οι αποδόσεις των ελληνικών ομολόγων στο 0,80% στο 10ετές επί της ουσίας δεν έχουν έρθει τα κεφάλαια από την ΕΕ που θα υποστηρίξει την παραπαίουσα ελληνική οικονομία.

Ως προς τις προσδοκίες του 2021 για το ελληνικό χρηματιστήριο, είναι αλήθεια ότι ειδικά από το β΄ τρίμηνο του 2021 αναμένεται βελτίωση της κατάστασης χρηματιστηριακά αλλά και τότε ίσως φθάσουμε στα επίπεδα του 2019 ή αρχών 2020 και με πολλά ερωτηματικά εάν τελικώς καταγραφεί αυτό το ράλι.

www.bankingnews.gr

Η τουρκική λίρα υποχωρεί κατά 2,1%, στις 7,9797 λίρες/δολάριο.

Σήμερα, 22 Οκτωβρίου 2020, η Επιτροπή Νομισματικής Πολιτικής της Κεντρικής Τράπεζας της Τουρκίας άφησε το βασικό επιτόκιο repo μιας εβδομάδας στο 10,25%, διαψεύδοντας τις εκτιμήσεις για αύξηση.

Ταυτόχρονα, αύξησε το ανώτατο όριο του εύρους επιτοκίων στο 14,75% από 13,25% και διπλασίασε το χάσμα με το επιτόκιο δανεισμού της κεντρικής τράπεζας στις 300 μονάδες βάσης.

Επίσης, η κεντρική τράπεζα διατήρησε το βασικό της επιτόκιο σταθερό στο 10,25%, έναντι των εκτιμήσεων που ανέμεναν αύξηση.

Η πτώση της λίρας δείχνει την απογοήτευση των επενδυτών, δήλωσε ο Nigel Rendell, αναλυτής της Medley Global Advisors στο Λονδίνο.

Όσον αφορά την αγορά, η διεύρυνση του εύρους των επιτοκίων είναι «ένα τέχνασμα, χειρότερο από άχρηστο εάν η κεντρική τράπεζα θέλει να έχει τον έλεγχο του πληθωρισμού», πρόσθεσε.

Στην τελευταία συνεδρίαση της Επιτροπής Νομισματικής Πολιτικής στις 24 Σεπτεμβρίου, το επιτόκιο παρέμβασης της Κεντρικής Τράπεζας αυξήθηκε κατά 200 μονάδες βάσης από 8,25% σε 10,25%.

Η νομισματική πολιτική της τράπεζας στερείται αξιοπιστίας λόγω πολιτικής παρέμβασης, ανέφερε ο Tatha Ghose της Commerzbank.

«Οι αυξήσεις των επιτοκίων θα είχαν λειτουργήσει αν ήταν αξιόπιστο μέρος μιας μακροπρόθεσμης παραδοσιακής νομισματικής πολιτικής για την επαναφορά του πληθωρισμού στο στόχο του 5%.

Όμως, δεν είναι - ο Πρόεδρος Recep Tayyip Erdoğan επιμένει στη μη συμβατική νομισματική πολιτική και εξακολουθεί να ζητά χαμηλά επιτόκια", δήλωσε ο Ghose.

«Η αγορά βλέπει τις αυξήσεις των επιτοκίων ως προσωρινό κενό διακοπής που θα αντιστραφεί μόλις η λίρα σταθεροποιηθεί για οποιοδήποτε χρονικό διάστημα - και εάν η αγορά δει μια αύξηση των επιτοκίων, τότε δεν λειτουργεί.

Αυτό παρατηρούμε στις τελευταίες κινήσεις της λίρας", πρόσθεσε.

Σύμφωνα με τον Ghose η λίρα θα υποχωρήσει στις 8,2 ανά δολάριο έως το τέλος του έτους, αλλά θα μπορούσε να μειωθεί ακόμη και στα 8,5 πριν η κυβέρνηση και οι νομισματικές αρχές αλλάξουν πορεία.

Τι ανέφερε νωρίτερα το bankingnews.gr

Σε ιστορικά υψηλά το χρηματιστήριο της Τουρκίας, ενώ το ελληνικό στάσιμο, τι συμβαίνει;

Για λόγους – ως συνήθως – εσωτερικής κατανάλωσης υποστηρίζεται εντός Ελλάδος, ότι η Τουρκική οικονομία καταρρέει, ότι ο Erdogan ο τούρκος Πρόεδρος κινδυνεύει λόγω της οικονομίας.

Επίσης παρουσιάζεται ότι η ελληνική οικονομία παρά το μέγεθος της ύφεσης, αντέχει και ότι το 2021 θα σημειωθεί μεγάλη ανάκαμψη.

Όμως υπάρχει ένας δείκτης που διαψεύδει όλο αυτό το σενάριο που περιγράφεται για λόγους επικοινωνιακούς.

Ο χρηματιστηριακός δείκτης στην Κωνσταντινούπολη ο BIST 100 βρίσκεται στις 1,211 μονάδες δηλαδή στα ιστορικά υψηλά ενώ αντιθέτως το ελληνικό χρηματιστήριο στις 619 μονάδες βρίσκεται -35% χαμηλότερα από τα υψηλά 2020.

Η πολύ μεγάλη απόκλιση μεταξύ χρηματιστηρίων Τουρκίας και Ελλάδος έρχεται να αποδείξει ότι υπάρχει μεγάλο χάσμα οικονομικό και επενδυτικό μεταξύ των δύο κρατών.

Ενώ στην Ελλάδα αναλωνόμαστε με το τουρκικό ερευνητικό σκάφος Oruc Reis, η παρουσία του οποίου στις ελληνικές θάλασσες επιδρά και στο ελληνικό χρηματιστήριο, την ίδια ώρα το χρηματιστήριο της Κωνσταντινούπολης σημειώνει ράλι.

Μήπως λοιπόν τα δεδομένα δεν είναι αυτά που παρουσιάζονται;

Να σημειωθεί ότι οι εκτιμήσεις για την πορεία της τουρκικής οικονομία δεν είναι τόσο δυσοίωνες καθώς οι επενδυτικοί οίκοι αναφέρουν ότι η ύφεση θα είναι μεταξύ -2,5% με -4% για το 2020 δηλαδή πολύ καλύτερα από το μέσο όρο της ευρωζώνης και καλύτερα από την Ελλάδα που αναμένεται ύφεση -8,5%.

Συν τοις άλλοις οι επενδύσεις στην Τουρκία παρά τον κορωνοιό συνεχίστηκαν ενώ και οι εμπορικές σχέσεις διατηρήθηκαν ειδικά με την Ευρώπη.

H στασιμότητα της ελληνικής χρηματιστηριακής αγοράς αντικατοπτρίζει την βασική ανησυχία των επενδυτών για την οικονομία.

Συν τοις άλλοις ενώ η Ελλάδα βρίσκεται στο ευρώ και υποστηρίζεται από το Πρόγραμμα Πανδημίας της ΕΚΤ έτσι εξηγούνται και οι αποδόσεις των ελληνικών ομολόγων στο 0,80% στο 10ετές επί της ουσίας δεν έχουν έρθει τα κεφάλαια από την ΕΕ που θα υποστηρίξει την παραπαίουσα ελληνική οικονομία.

Ως προς τις προσδοκίες του 2021 για το ελληνικό χρηματιστήριο, είναι αλήθεια ότι ειδικά από το β΄ τρίμηνο του 2021 αναμένεται βελτίωση της κατάστασης χρηματιστηριακά αλλά και τότε ίσως φθάσουμε στα επίπεδα του 2019 ή αρχών 2020 και με πολλά ερωτηματικά εάν τελικώς καταγραφεί αυτό το ράλι.

www.bankingnews.gr

Σχόλια αναγνωστών