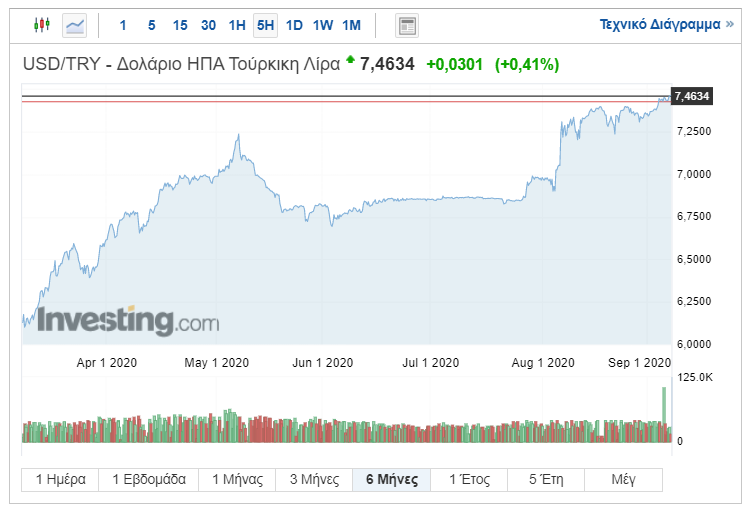

Συνέχεια της κατάρρευσης στην τουρκική λίρα

Σε νέα ιστορικά χαμηλό επίπεδα έναντι του δολαρίου ΗΠΑ διαπραγματεύεται σήμερα 7/9 η τουρκική λίρα, απόρροια της αβεβαιότητας που προκαλούν οι πολιτικές του προέδρου Recep Tayyip Erdogan και της βαθιάς κρίσης στην οποία εισέρχεται η οικονομία.

Πλέον, η ισοτιμία με το κύριοι διεθνές αποθεματικό νόμισμα ξεπέρασε και το 7,46%, ενώ, παράλληλα, η ισοτιμία με το ευρώ «φλερτάρει» με ιστορικά χαμηλά επίπεδα.

Η κεντρική τράπεζα της χώρας, εν μέσω πιέσεων από τον Τούρκο πρόεδρο, απέχει από τη λήψη ουσιαστικών μέτρων στήριξης του νομίσματος, όπως για παράδειγμα η αύξηση του βασικού επιτοκίου, το οποίο παραμένει κολλημένο στο 8,25%.

Την ίδια ώρα, ο πληθωρισμός «τρέχει» με διψήφιο ποσοστό, καθώς τον Αύγουστο διαμορφώθηκε 2020 στο 11,8%.

Το ΑΕΠ να συρρικνώθηκε κατά περίπου 10% στο β’ τρίμηνο του 2020, λόγω της πανδημίας του κορωνοϊού.

Οι συναλλαγματικές ισοτιμίες, στις 17:25:

Fitch: Υποβαθμίζεται σε αρνητικό το outlook της Τουρκίας, στο ΒΒ- η αξιολόγηση (22/8/2020)

Σε αρνητικό από σταθερό μέχρι πρότινος υποβάθμισε το outlook της Τουρκίας η Fitch Ratings επιβεβαιώνοντας σε ΒΒ – τη μακροπρόθεσμη πιστοληπτική της ικανότητα.

Ο οίκος αξιολόγησης σημειώνει πως διάφοροι παράγοντες, συμπεριλαμβανομένης της εξαντλήσεως των συναλλαγματικών αποθεμάτων και της μειωμένης αξιοπιστίας νομισματικής πολιτικής, έχουν επιδεινώσει τους «εξωτερικούς χρηματοδοτικούς κινδύνους».

Η κεντρική τράπεζα της Τουρκίας έχει εξαντλήσει τα συναλλαγματικά αποθέματα για να περιορίσει την πτώση της λίρας, ενώ εφάρμοσε μέτρα όπως με την αθρόα διοχέτευση πίστωσης στη αγορά.

Επίσης, διατηρεί τα επιτόκια σε επίπεδα κάτω από τον πληθωρισμό, αντί να συσφίξει τη ρευστότητα, στηριζόμενη σε λιγότερο συμβατικές μεθόδους για την αύξηση του κόστους δανεισμού.

Τα συναλλαγματικά αποθέματα έχουν συρρικνωθεί στα 45,4 δισ. δολάρια έως τις 14 Αυγούστου από 81,2 δισ. δολάρια στο τέλος του περασμένου έτους.

«Υπήρξαν μεγάλες νομισματικές παρεμβάσεις για τη στήριξη της τουρκικής λίρας»,υπογραμμίζει ο οίκος στην αξιολόγησή του.

«Οι παρεμβάσεις αυτές έχουν υποβαθμίσει την αξιοπιστία της νομισματικής πολιτικής της κεντρικής τράπεζας», προσθέτοντας, τονίζοντας ότι μία μείωση των επιτοκίων είναι αναγκαία για την αλλαγή των προοπτικών.

Ο πληθωρισμός παραμένει υψηλός, στο 11,8% τον Ιούλιο με μέσο όρο 11,7% το 2015-2020 ενώ προβλέπεται αύξηση των επιτοκίων στο 9,25% στα τέλη του 2020 και 10,25% στα τέλη του 2021.

Η οικονομία των 750 δισεκ. δολαρίων αναμένεται να συρρικνωθεί κατά 4% φέτος, σύμφωνα με έρευνα του Bloomberg που δημοσιεύθηκε τον Ιούλιο με τη συμμετοχή 23 οικονομολόγων.

Σε έκθεση που κυκλοφόρησε τον Ιούλιο, ο οίκος Fitch ανέφερε επίσης ότι η μείωση των συναλλαγματικών αποθεματικών προκαλεί τριγμούς στην αξιοπιστία της νομισματικής πολιτικής, ενώ τα αρνητικά πραγματικά επιτόκια εντείνουν τους κινδύνους για περαιτέρω εξωτερικές πιέσεις.

Τα συναλλαγματικά αποθέματα έχουν συρρικνωθεί στα 45,4 δισ. δολάρια έως τις 14 Αυγούστου από 81,2 δισ. δολάρια στο τέλος του περασμένου έτους.

Η αξιολόγηση αυτή έρχεται χρονικά λίγες ώρες μετά τις ανακοινώσεις του Τούρκου προέδρου Recep Tayyip Erdogan περί ανακάλυψης κοιτασμάτων 320 δισεκ. κυβικών τόνων φυσικού αερίου στη Μαύρη Θάλασσα.

Σύμφωνα με τον Τούρκο πρόεδρο, επρόκειτο για εξέλιξη που θα άλλαζε την πορεία της γειτονικής χώρας.

Scope: Υποβαθμίζεται σε «Β+» η Τουρκία, σταθερό το outlook - Ύφεση 4,2% το 2020 (10/7/2020)

Σε «Β+» - από «ΒΒ-» - υποβάθμισε τη μακροπρόθεσμη πιστοληπτική ικανότητα της Τουρκίας η Scope Ratings, ορίζοντας πλέον σε αρνητικές τις προοπτικές επαναξιολόγησης (outlook).

O γερμανικός οίκος επικαλείται τη μεγάλη μείωση των συναλλαγματικών διαθεσίμων της χώρας, τη σημαντική έκθεση του δημόσιου και ιδιωτικού τομέα σε μελλοντικές κρίσης της τουρκικής λίρας και περιόδους εκροών κεφαλαίων και την επιδείνωση των πλαισίων δημοσιονομικής, νομισματικής και οικονομικής πολιτικής, που παραμένουν ασυμβίβαστα με τη διασφάλιση της μακροπρόθεσμης βιωσιμότητας της οικονομίας, συμπεριλαμβανομένης της αποτυχίας αντιμετώπισης σημαντικών και αυξανόμενων μακροοικονομικών ανισορροπιών, του υψηλού πληθωρισμού και της αύξησης των πιστώσεων.

Οι αξιολογήσεις αντανακλούν τη μεγάλη, διαφοροποιημένη οικονομία (εκτιμώμενο ονομαστικό ΑΕΠ 754 δισεκ. δολ. το 2019), τα συγκριτικά μέτρια (αν και αυξάνονται) επίπεδα χρέους του δημόσιου τομέα, τα μέτρια επίπεδα χρέους του ιδιωτικού τομέα και τα ευνοϊκά δημογραφικά στοιχεία.

Επιπλέον, τα σημαντικά κεφαλαιακά «μαξιλάρια» στο τραπεζικό σύστημα και οι υψηλοί (αν και μειώνονται) ρυθμοί μεσοπρόθεσμου αναπτυξιακού δυναμικού αποτελούν πιστωτικά πλεονεκτήματα.

«Τα ακαθάριστα αποθεματικά της Τουρκίας καλύπτουν περίπου το 79% του βραχυπρόθεσμου εξωτερικού χρέους, από 114% στα μέσα του 2016.

Ενώ τα αποθεματικά στοιχεία παραμένουν περισσότερο από επαρκή για να καλύψουν τις ανάγκες εξυπηρέτησης χρέους το 2020, η αποδυνάμωση των αποθεματικών σημαίνει ότι η τουρκική οικονομία είναι όλο και λιγότερο ανθεκτική σε περιόδους κρίσης κατά τις οποίες κλιμακώνονται οι εκροές κεφαλαίων ή η πτώση της λίρας.

Η λίρα έχει σταθεροποιηθεί από το αρνητικό ρεκόρ στις αρχές Μαΐου.

Ωστόσο, εξακολουθεί να διαπραγματεύεται 25% κάτω από το ρεκόρ του Αυγούστου 2019 έναντι του δολαρίου.

Η επιδείνωση της συναλλαγματικής ισοτιμίας όχι μόνο αυξάνει τον πληθωρισμό, αλλά υπονομεύει επίσης τη διατηρησιμότητα του χρέους υπό το φως του 51% του χρέους της κεντρικής κυβέρνησης σε ξένο νόμισμα (με αυτό το μερίδιο συναλλάγματος να διπλασιάζεται από 27% στα μέσα του 2013). (…)

Η ποιότητα των διαρθρωτικών οικονομικών πολιτικών και του θεσμικού πλαισίου της Τουρκίας έχει αποδυναμωθεί μετά τη μετάβαση στην Εκτελεστική Προεδρία τον Ιούνιο του 2018, η οποία έδωσε στον Πρόεδρο Erdogan ευρείες εξουσίες.

Αυτό είχε ως αποτέλεσμα τη διάβρωση της προβλεψιμότητας της οικονομικής πολιτικής της Τουρκίας και προκάλεσε μετατοπίσεις στο ευέλικτο πλαίσιο συναλλαγματικών ισοτιμιών της χώρας», σχολιάζει ο οίκος.

Μετά από ανάπτυξη 0,9% το 2019, η οικονομία της Τουρκίας αναμένεται να συρρικνωθεί κατά 4,2% το 2020, πριν ανακάμψει κατά 5,8% το 2021.

Σε ένα απαισιόδοξο σενάριο με νέα μέτρα περιορισμών κατά του ιού, η Scope βλέπει ύφεση 6,7% το 2020 και ανάκαμψη 3,3% το 2021.

Τα επίπεδα κρατικού χρέους είχαν αυξηθεί στο 32,8% του ΑΕΠ έως το τέλος του 2019, από 28,2% στα τέλη του 2017.

Ο οίκος προβλέπει αύξηση του δείκτη δημόσιου χρέους σε τουλάχιστον 40% του ΑΕΠ το 2020, προτού συνεχίσει να αυξάνεται σταθερά μεσοπρόθεσμα.

www.bankingnews.gr

Πλέον, η ισοτιμία με το κύριοι διεθνές αποθεματικό νόμισμα ξεπέρασε και το 7,46%, ενώ, παράλληλα, η ισοτιμία με το ευρώ «φλερτάρει» με ιστορικά χαμηλά επίπεδα.

Η κεντρική τράπεζα της χώρας, εν μέσω πιέσεων από τον Τούρκο πρόεδρο, απέχει από τη λήψη ουσιαστικών μέτρων στήριξης του νομίσματος, όπως για παράδειγμα η αύξηση του βασικού επιτοκίου, το οποίο παραμένει κολλημένο στο 8,25%.

Την ίδια ώρα, ο πληθωρισμός «τρέχει» με διψήφιο ποσοστό, καθώς τον Αύγουστο διαμορφώθηκε 2020 στο 11,8%.

Το ΑΕΠ να συρρικνώθηκε κατά περίπου 10% στο β’ τρίμηνο του 2020, λόγω της πανδημίας του κορωνοϊού.

Οι συναλλαγματικές ισοτιμίες, στις 17:25:

Fitch: Υποβαθμίζεται σε αρνητικό το outlook της Τουρκίας, στο ΒΒ- η αξιολόγηση (22/8/2020)

Σε αρνητικό από σταθερό μέχρι πρότινος υποβάθμισε το outlook της Τουρκίας η Fitch Ratings επιβεβαιώνοντας σε ΒΒ – τη μακροπρόθεσμη πιστοληπτική της ικανότητα.

Ο οίκος αξιολόγησης σημειώνει πως διάφοροι παράγοντες, συμπεριλαμβανομένης της εξαντλήσεως των συναλλαγματικών αποθεμάτων και της μειωμένης αξιοπιστίας νομισματικής πολιτικής, έχουν επιδεινώσει τους «εξωτερικούς χρηματοδοτικούς κινδύνους».

Η κεντρική τράπεζα της Τουρκίας έχει εξαντλήσει τα συναλλαγματικά αποθέματα για να περιορίσει την πτώση της λίρας, ενώ εφάρμοσε μέτρα όπως με την αθρόα διοχέτευση πίστωσης στη αγορά.

Επίσης, διατηρεί τα επιτόκια σε επίπεδα κάτω από τον πληθωρισμό, αντί να συσφίξει τη ρευστότητα, στηριζόμενη σε λιγότερο συμβατικές μεθόδους για την αύξηση του κόστους δανεισμού.

Τα συναλλαγματικά αποθέματα έχουν συρρικνωθεί στα 45,4 δισ. δολάρια έως τις 14 Αυγούστου από 81,2 δισ. δολάρια στο τέλος του περασμένου έτους.

«Υπήρξαν μεγάλες νομισματικές παρεμβάσεις για τη στήριξη της τουρκικής λίρας»,υπογραμμίζει ο οίκος στην αξιολόγησή του.

«Οι παρεμβάσεις αυτές έχουν υποβαθμίσει την αξιοπιστία της νομισματικής πολιτικής της κεντρικής τράπεζας», προσθέτοντας, τονίζοντας ότι μία μείωση των επιτοκίων είναι αναγκαία για την αλλαγή των προοπτικών.

Ο πληθωρισμός παραμένει υψηλός, στο 11,8% τον Ιούλιο με μέσο όρο 11,7% το 2015-2020 ενώ προβλέπεται αύξηση των επιτοκίων στο 9,25% στα τέλη του 2020 και 10,25% στα τέλη του 2021.

Η οικονομία των 750 δισεκ. δολαρίων αναμένεται να συρρικνωθεί κατά 4% φέτος, σύμφωνα με έρευνα του Bloomberg που δημοσιεύθηκε τον Ιούλιο με τη συμμετοχή 23 οικονομολόγων.

Σε έκθεση που κυκλοφόρησε τον Ιούλιο, ο οίκος Fitch ανέφερε επίσης ότι η μείωση των συναλλαγματικών αποθεματικών προκαλεί τριγμούς στην αξιοπιστία της νομισματικής πολιτικής, ενώ τα αρνητικά πραγματικά επιτόκια εντείνουν τους κινδύνους για περαιτέρω εξωτερικές πιέσεις.

Τα συναλλαγματικά αποθέματα έχουν συρρικνωθεί στα 45,4 δισ. δολάρια έως τις 14 Αυγούστου από 81,2 δισ. δολάρια στο τέλος του περασμένου έτους.

Η αξιολόγηση αυτή έρχεται χρονικά λίγες ώρες μετά τις ανακοινώσεις του Τούρκου προέδρου Recep Tayyip Erdogan περί ανακάλυψης κοιτασμάτων 320 δισεκ. κυβικών τόνων φυσικού αερίου στη Μαύρη Θάλασσα.

Σύμφωνα με τον Τούρκο πρόεδρο, επρόκειτο για εξέλιξη που θα άλλαζε την πορεία της γειτονικής χώρας.

Scope: Υποβαθμίζεται σε «Β+» η Τουρκία, σταθερό το outlook - Ύφεση 4,2% το 2020 (10/7/2020)

Σε «Β+» - από «ΒΒ-» - υποβάθμισε τη μακροπρόθεσμη πιστοληπτική ικανότητα της Τουρκίας η Scope Ratings, ορίζοντας πλέον σε αρνητικές τις προοπτικές επαναξιολόγησης (outlook).

O γερμανικός οίκος επικαλείται τη μεγάλη μείωση των συναλλαγματικών διαθεσίμων της χώρας, τη σημαντική έκθεση του δημόσιου και ιδιωτικού τομέα σε μελλοντικές κρίσης της τουρκικής λίρας και περιόδους εκροών κεφαλαίων και την επιδείνωση των πλαισίων δημοσιονομικής, νομισματικής και οικονομικής πολιτικής, που παραμένουν ασυμβίβαστα με τη διασφάλιση της μακροπρόθεσμης βιωσιμότητας της οικονομίας, συμπεριλαμβανομένης της αποτυχίας αντιμετώπισης σημαντικών και αυξανόμενων μακροοικονομικών ανισορροπιών, του υψηλού πληθωρισμού και της αύξησης των πιστώσεων.

Οι αξιολογήσεις αντανακλούν τη μεγάλη, διαφοροποιημένη οικονομία (εκτιμώμενο ονομαστικό ΑΕΠ 754 δισεκ. δολ. το 2019), τα συγκριτικά μέτρια (αν και αυξάνονται) επίπεδα χρέους του δημόσιου τομέα, τα μέτρια επίπεδα χρέους του ιδιωτικού τομέα και τα ευνοϊκά δημογραφικά στοιχεία.

Επιπλέον, τα σημαντικά κεφαλαιακά «μαξιλάρια» στο τραπεζικό σύστημα και οι υψηλοί (αν και μειώνονται) ρυθμοί μεσοπρόθεσμου αναπτυξιακού δυναμικού αποτελούν πιστωτικά πλεονεκτήματα.

«Τα ακαθάριστα αποθεματικά της Τουρκίας καλύπτουν περίπου το 79% του βραχυπρόθεσμου εξωτερικού χρέους, από 114% στα μέσα του 2016.

Ενώ τα αποθεματικά στοιχεία παραμένουν περισσότερο από επαρκή για να καλύψουν τις ανάγκες εξυπηρέτησης χρέους το 2020, η αποδυνάμωση των αποθεματικών σημαίνει ότι η τουρκική οικονομία είναι όλο και λιγότερο ανθεκτική σε περιόδους κρίσης κατά τις οποίες κλιμακώνονται οι εκροές κεφαλαίων ή η πτώση της λίρας.

Η λίρα έχει σταθεροποιηθεί από το αρνητικό ρεκόρ στις αρχές Μαΐου.

Ωστόσο, εξακολουθεί να διαπραγματεύεται 25% κάτω από το ρεκόρ του Αυγούστου 2019 έναντι του δολαρίου.

Η επιδείνωση της συναλλαγματικής ισοτιμίας όχι μόνο αυξάνει τον πληθωρισμό, αλλά υπονομεύει επίσης τη διατηρησιμότητα του χρέους υπό το φως του 51% του χρέους της κεντρικής κυβέρνησης σε ξένο νόμισμα (με αυτό το μερίδιο συναλλάγματος να διπλασιάζεται από 27% στα μέσα του 2013). (…)

Η ποιότητα των διαρθρωτικών οικονομικών πολιτικών και του θεσμικού πλαισίου της Τουρκίας έχει αποδυναμωθεί μετά τη μετάβαση στην Εκτελεστική Προεδρία τον Ιούνιο του 2018, η οποία έδωσε στον Πρόεδρο Erdogan ευρείες εξουσίες.

Αυτό είχε ως αποτέλεσμα τη διάβρωση της προβλεψιμότητας της οικονομικής πολιτικής της Τουρκίας και προκάλεσε μετατοπίσεις στο ευέλικτο πλαίσιο συναλλαγματικών ισοτιμιών της χώρας», σχολιάζει ο οίκος.

Μετά από ανάπτυξη 0,9% το 2019, η οικονομία της Τουρκίας αναμένεται να συρρικνωθεί κατά 4,2% το 2020, πριν ανακάμψει κατά 5,8% το 2021.

Σε ένα απαισιόδοξο σενάριο με νέα μέτρα περιορισμών κατά του ιού, η Scope βλέπει ύφεση 6,7% το 2020 και ανάκαμψη 3,3% το 2021.

Τα επίπεδα κρατικού χρέους είχαν αυξηθεί στο 32,8% του ΑΕΠ έως το τέλος του 2019, από 28,2% στα τέλη του 2017.

Ο οίκος προβλέπει αύξηση του δείκτη δημόσιου χρέους σε τουλάχιστον 40% του ΑΕΠ το 2020, προτού συνεχίσει να αυξάνεται σταθερά μεσοπρόθεσμα.

www.bankingnews.gr

Σχόλια αναγνωστών