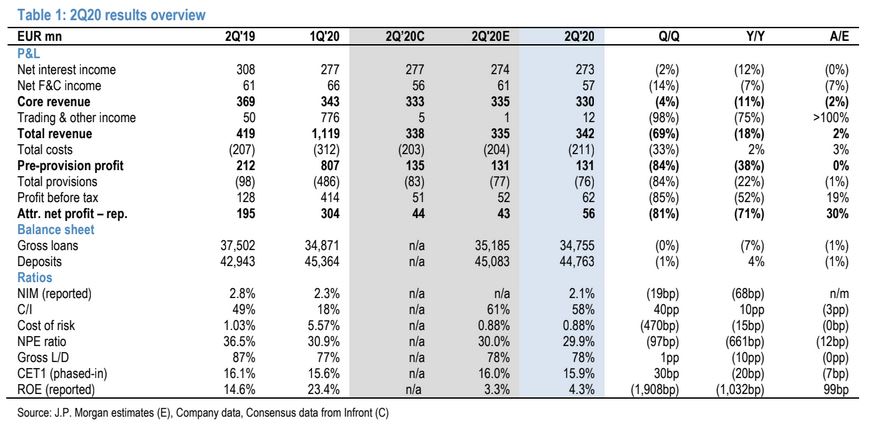

Ξεπέρασαν τις εκτιμήσεις της JP Morgan Cazenove τα κέρδη της Εθνικής Τράπεζας στο β΄τρίμηνο, χωρίς μεγάλες εκπλήξεις, με το outlook να καταδεικνύει σημαντική ανάκαμψη στο β΄εξάμηνο του 2020.

Όπως σημειώνουν οι αναλυτές, οι επιπτώσεις από την COVID - 19 είναι εμφανείς, ωστόσο εντός των εκτιμήσεων.

Όσον αφορά το cost of risk, οι προβλέψεις έχουν επιστρέψει σε κανονικά επίπεδα, μετά τις προβλέψεις ύψους 416 εκατ. ευρώ που ενέγραψε η Εθνική Τράπεζα στο α΄τρίμηνο.

Δεν προκάλεσε έκπληξη στους αναλυτές το γεγονός ότι η ποιότητα των κεφαλαίων δεν επιδεινώθηκε, ωστόσο τα δάνεια που βρίσκονται σε αναστολή πληρωμών (moratoria) ανέχρονται σε 3,5 δισ. ευρώ.

Η JP Morgan Cazenove υπογραμμίζει το γεγονός ότι ο δείκτης κάλυψης ανέρχεται στο 57% και είναι μεταξύ των υψηλότερων στον τραπεζικό κλάδο.

Σημειώνουν επίσης τον υψηλό δείκτη κάλυψης για τα στεγαστικά, στο 42%, έναντι 27% και 31% σε Alpha και Πειραιώς.

Όσον αφορά το outlook, οι αναλυτές αναμένουν σημαντική ανάκαμψη στο β΄εξάμηνο.

Η Εθνική διαπραγματεύεται στο 0,2x 2021e P/TB και 5.4x P/E, με το RoE στο 5,6%.

Η JP Morgan Cazenove δίνει σύσταση overweight για τη μετοχή της Εθνικής Τράπεζας, με την τιμή στόχο στα 1,8 ευρώ.

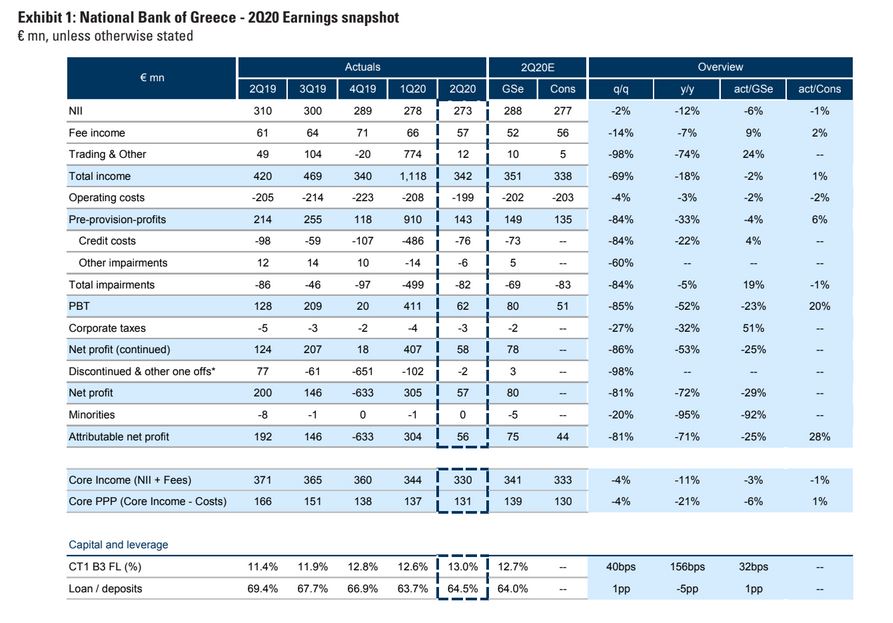

Goldman Sachs: Θετικά τα αποτελέσματα β' τριμήνου της Εθνικής - Αναμένονται τιτλοποιήσεις NPEs στο α΄εξάμηνο 2021

Θετικά χαρακτηρίζει η Goldman Sachs τα αποτελέσματα β΄τριμήνου της Εθνικής Τράπεζας, με υψηλότερο από το αναμενόμενο PPP, θετική εξέλιξη κεφαλαίου και περαιτέρω βελτιώσεις στην ποιότητα των περιουσιακών στοιχείων.

Τα έσοδα ήταν υψηλότερα από τα αναμενόμενα στα 12 εκατ. ευρώ έναντι των προσδοκιών για 5 εκατ. ευρώ.

Συνολικά οι απομειώσεις διαμορφώθηκαν εντός των εκτιμήσεων, μετά τις προβλέψεις του α΄τριμήνου, οι οποίες σχετίζονται με την πανδημία, σημειώνουν οι αναλυτές της Goldman Sachs.

Η Εθνική έχει ήδη πιστώσει νέα δάνεια ύψους 2,8 δισ. ευρώ κατά τη διάρκεια του 2020, ενώ καθοδόν βρίσκονται εταιρικά δάνεια ύψους 2 δισ. ευρώ.

Σύμφωνα με την Goldman Sachs, τα κόστη αναμένεται να μειωθούν, γεγονός που θα αντισταθμίσει την αύξηση των χρεώσεων και θα επηρεάσει θετικά τα βασικά κέρδη προ προβλέψεων (PPP).

Όσον αφορά την τιτλοποίηση των NPEs θα εξαρτηθεί από τις αποτιμήσεις και πιθανότητα θα ενισχυθεί στις αρχές του 2021.

Η τιτλοποίηση αναμένεται να επηρεάσει αρνητικά τα καθαρά έσοδα από τόκους (ΝΙΙ) κατά 10-20%.

To guidance για το CoR επαναβεβαιώθηκε στις 100 μονάδες βάσης, μετά τις εμπροσθοβαρείς προβλέψεις του α΄τριμήνου, οι οποίες σχετίζονται με τον κορωνοϊό.

Δάνεια ύψους 3,5 δισ. ευρώ βρίσκονται σε αναστολή πληρωμών (moratoria), τα οποία αντιπροσωπεύουν το 15%.

Η Goldman δίνει σύσταση Neutral για τη μετοχή της Εθνικής και τιμή στόχο στα 1,94 ευρώ.

Στα Key Risks περιλαμβάνονται πιθανές αναβαθμίσεις και υποβαθμίσεις της ελληνικής οικονομίας, η ανακοίνωσή ενός νέου σχεδίου «Ηρακλής», θετικές ή αρνητικές εκπλήξεις στα κεφάλαια, αναβαθμίσεις/υποβαθμίζεις του μακροοικονομικού outlook της ελληνικής οικονομίας και περαιτέρω πιέσεις στο margin.

www.bankingnews.gr

Όπως σημειώνουν οι αναλυτές, οι επιπτώσεις από την COVID - 19 είναι εμφανείς, ωστόσο εντός των εκτιμήσεων.

Όσον αφορά το cost of risk, οι προβλέψεις έχουν επιστρέψει σε κανονικά επίπεδα, μετά τις προβλέψεις ύψους 416 εκατ. ευρώ που ενέγραψε η Εθνική Τράπεζα στο α΄τρίμηνο.

Δεν προκάλεσε έκπληξη στους αναλυτές το γεγονός ότι η ποιότητα των κεφαλαίων δεν επιδεινώθηκε, ωστόσο τα δάνεια που βρίσκονται σε αναστολή πληρωμών (moratoria) ανέχρονται σε 3,5 δισ. ευρώ.

Η JP Morgan Cazenove υπογραμμίζει το γεγονός ότι ο δείκτης κάλυψης ανέρχεται στο 57% και είναι μεταξύ των υψηλότερων στον τραπεζικό κλάδο.

Σημειώνουν επίσης τον υψηλό δείκτη κάλυψης για τα στεγαστικά, στο 42%, έναντι 27% και 31% σε Alpha και Πειραιώς.

Όσον αφορά το outlook, οι αναλυτές αναμένουν σημαντική ανάκαμψη στο β΄εξάμηνο.

Η Εθνική διαπραγματεύεται στο 0,2x 2021e P/TB και 5.4x P/E, με το RoE στο 5,6%.

Η JP Morgan Cazenove δίνει σύσταση overweight για τη μετοχή της Εθνικής Τράπεζας, με την τιμή στόχο στα 1,8 ευρώ.

Goldman Sachs: Θετικά τα αποτελέσματα β' τριμήνου της Εθνικής - Αναμένονται τιτλοποιήσεις NPEs στο α΄εξάμηνο 2021

Θετικά χαρακτηρίζει η Goldman Sachs τα αποτελέσματα β΄τριμήνου της Εθνικής Τράπεζας, με υψηλότερο από το αναμενόμενο PPP, θετική εξέλιξη κεφαλαίου και περαιτέρω βελτιώσεις στην ποιότητα των περιουσιακών στοιχείων.

Τα έσοδα ήταν υψηλότερα από τα αναμενόμενα στα 12 εκατ. ευρώ έναντι των προσδοκιών για 5 εκατ. ευρώ.

Συνολικά οι απομειώσεις διαμορφώθηκαν εντός των εκτιμήσεων, μετά τις προβλέψεις του α΄τριμήνου, οι οποίες σχετίζονται με την πανδημία, σημειώνουν οι αναλυτές της Goldman Sachs.

Η Εθνική έχει ήδη πιστώσει νέα δάνεια ύψους 2,8 δισ. ευρώ κατά τη διάρκεια του 2020, ενώ καθοδόν βρίσκονται εταιρικά δάνεια ύψους 2 δισ. ευρώ.

Σύμφωνα με την Goldman Sachs, τα κόστη αναμένεται να μειωθούν, γεγονός που θα αντισταθμίσει την αύξηση των χρεώσεων και θα επηρεάσει θετικά τα βασικά κέρδη προ προβλέψεων (PPP).

Όσον αφορά την τιτλοποίηση των NPEs θα εξαρτηθεί από τις αποτιμήσεις και πιθανότητα θα ενισχυθεί στις αρχές του 2021.

Η τιτλοποίηση αναμένεται να επηρεάσει αρνητικά τα καθαρά έσοδα από τόκους (ΝΙΙ) κατά 10-20%.

To guidance για το CoR επαναβεβαιώθηκε στις 100 μονάδες βάσης, μετά τις εμπροσθοβαρείς προβλέψεις του α΄τριμήνου, οι οποίες σχετίζονται με τον κορωνοϊό.

Δάνεια ύψους 3,5 δισ. ευρώ βρίσκονται σε αναστολή πληρωμών (moratoria), τα οποία αντιπροσωπεύουν το 15%.

Η Goldman δίνει σύσταση Neutral για τη μετοχή της Εθνικής και τιμή στόχο στα 1,94 ευρώ.

Στα Key Risks περιλαμβάνονται πιθανές αναβαθμίσεις και υποβαθμίσεις της ελληνικής οικονομίας, η ανακοίνωσή ενός νέου σχεδίου «Ηρακλής», θετικές ή αρνητικές εκπλήξεις στα κεφάλαια, αναβαθμίσεις/υποβαθμίζεις του μακροοικονομικού outlook της ελληνικής οικονομίας και περαιτέρω πιέσεις στο margin.

www.bankingnews.gr

Σχόλια αναγνωστών