Η τρέχουσα απότομη ύφεση θα οδηγήσει σε σημαντικές εταιρικές απώλειες που, στο βασικό σενάριο της Ευρωπαϊκής Επιτροπής, θα ανέλθουν σε 720 δισεκατομμύρια ευρώ έως το τέλος του 2020.

Στα 720 δισεκ. εκτιμάται ότι θα ανέλθουν τα NPEs στην Ευρώπη λόγω της ύφεσης από περίπου 520 δισεκ. που ανέρχονταν προ κορωνοιού δηλαδή αύξηση 200 δισεκ. αναφέρει το ινστιτούτο Bruegel.

Τα νέα NPEs θα χτυπήσουν τις μικρές εταιρίες προειδοποιεί το ινστιτούτο και αναφέρει ότι μεταξύ των επιλογών θα πρέπει να είναι το βρετανικό μοντέλο δηλαδή οι κρατικές εγγυήσεις όταν ενεργοποιούνται να μετατρέπονται σε μετοχές.

Η συνεχιζόμενη ύφεση θα οδηγήσει σε νέα αύξηση των μη εξυπηρετούμενων δανείων (NPLs) μόλις λήξουν τα moratorium κάποια στιγμή στο τέλος του 2020 ή αρχές 2021.

Οι επενδυτές NPLs διαδραμάτισαν πολύτιμο ρόλο στην αντιμετώπιση του μεγάλου αποθέματος προβληματικών δανείων από την τελευταία κρίση, αλλά μετά την τρέχουσα ύφεση θα χρειαστεί πιο πολύπλοκη αναδιάρθρωση.

Οι κυβερνήσεις πρέπει να διευκολύνουν την αναχρηματοδότηση προβληματικών αλλά βιώσιμων εταιρειών, πιθανώς μέσω ενός ειδικού καθεστώτος για τις μικρομεσαίες επιχειρήσεις.

Τον Νοέμβριο του 2019, η Ευρωπαϊκή Αρχή Τραπεζών (EBA) και η Commission εξέτασαν την πρόοδο της «μείωσης των κινδύνων» στο τραπεζικό σύστημα της ζώνης του ευρώ και εστίασαν στην βελτίωση που καταγράφεται στην διαχείριση των μη εξυπηρετούμενων δανείων (NPLs).

Ο δείκτης NPLs στις εποπτευόμενες από την ΕΚΤ τράπεζες είχε μειωθεί στο 3,1% των συνολικών δανείων στα τέλη του 2019, από 7% το 2015, αντικατοπτρίζοντας τους φιλόδοξους στόχους μείωσης των NPLs που έθεσε η Ευρωπαϊκή Κεντρική Τράπεζα για περίπου 30 τράπεζες υψηλού κινδύνου.

Εφαρμόστηκαν αρκετά στοιχεία του σχεδίου δράσης NPLs του Συμβουλίου για το 2017, όπως τα «προληπτικά backstops», τα οποία απαιτούν προβλέψεις και άμεση δράση, αποθαρρύνοντας έτσι τις τράπεζες να διατηρήσουν αμφισβητούμενα δάνεια.

Οι εποπτικές αρχές που αντιμετωπίζουν τις επιπτώσεις από μη εξυπηρετούμενα δάνεια από την ευρωπαϊκή κρίση χρέους έδωσαν προτεραιότητα στη διάθεση περιουσιακών στοιχείων NPLs μέσω των δευτερογενών αγορών δανείων.

Σύμφωνα με εκτιμήσεις, συναλλαγές NPLs αξίας 340 δισεκατομμυρίων ευρώ σε ονομαστικής αξίας πραγματοποιήθηκαν μόνο το 2018-2019 (αν και τα στοιχεία της ΕΚΤ υποδηλώνουν σημαντικά χαμηλότερες πωλήσεις).

Αυτή η προσέγγιση αναγνώρισε ότι οι τράπεζες δεν θα έχουν πολλές επιλογές απέναντι στους προβληματικούς δανειολήπτες, επειδή δεν μπορούσαν, σε σύντομο χρονικό διάστημα, να επιτύχουν αποτελεσματικές αναδιαρθρώσεις.

Η καθοδήγηση της ΕΚΤ προς τις τράπεζες του 2017 ήταν αποτελεσματική στην αύξηση των δυνατοτήτων διαχείρισης NPLs των τραπεζών.

Η τιτλοποίηση των χαρτοφυλακίων NPLs αξιοποίησε την κρατική υποστήριξη και έπαιξε σημαντικό ρόλο στην ενίσχυση των πωλήσεων NPLs.

Αυτά τα συστήματα, που περιλαμβάνουν κρατικές εγγυήσεις για τα κύρια ομόλογα που εκδίδονται έναντι χαρτοφυλακίων NPLs, γεφυρώνουν το επίμονο χάσμα αποτίμησης μεταξύ των τιμών που επιδιώκουν οι τράπεζες και των προσφορών των επενδυτών.

Η Garanzia Cartolarizzazione Sofferenze της Ιταλίας («GACS»), για παράδειγμα, εκτιμάται ότι έχει κινητοποιήσει 60 δισεκατομμύρια ευρώ ονομαστικής αξίας σε 14 συναλλαγές έως τον Μάρτιο του 2019.

Η Ελλάδα έλαβε έγκριση από την Ευρωπαϊκή Επιτροπή στα τέλη του 2019 για το πολύ παρόμοιο σχήμα «Ηρακλής» και οι ελληνικές τράπεζες ξεκίνησαν μια σειρά συναλλαγών για να επιτύχουν τους φιλόδοξους στόχους μείωσης που έθεσε η ΕΚΤ για το τέλος του 2021.

Η ευρωπαϊκή αγορά δευτερογενών δανείων έχει αλλάξει ραγδαία καθώς οι όγκοι έχουν αυξηθεί τα τελευταία χρόνια.

Ο αριθμός και οι τύποι επενδυτών έχουν αυξηθεί σημαντικά (οι τέσσερις μεγαλύτεροι επενδυτές ήταν αμερικανικές εταιρείες επενδύσεων που αντιπροσωπεύουν πάνω από τις μισές συναλλαγές από το 2014).

Οι διαχειριστές προβληματικών δανείων λειτουργούν πλέον διασυνοριακά και προσφέρουν περισσότερες λύσεις.

Ωστόσο, η στρατηγική προώθησης των πωλήσεων NPLs από τράπεζες της ζώνης του ευρώ σε διασκορπισμένους χρηματοοικονομικούς επενδυτές μπορεί να φτάσει στα όριά της στην τρέχουσα ύφεση.

Η ικανότητα των κυβερνήσεων να εγγυώνται τιτλοποιημένα χαρτοφυλάκια NPLs θα είναι πιο περιορισμένη και η αγορά για προβληματικά δάνεια όλο και θα μειώνεται.

Αναγνωρίζοντας τους επικείμενους περιορισμούς, η Τράπεζα της Ελλάδος υπέβαλε πρόταση για μια εθνική εταιρεία διαχείρισης περιουσιακών στοιχείων, η οποία θα λειτουργούσε ως κακή τράπεζα, ως ένα άλλο εργαλείο για την αντιμετώπιση των αυξημένων επιτοκίων NPL στη χώρα.

Οι περιορισμοί της νέας αγοράς

Η αγορά NPEs στην δευτερογενή αγορά μπορεί να είναι ανεπαρκής για τη μεταφορά περιουσιακών στοιχείων από μικρότερες τράπεζες.

Οι τράπεζες επιβαρύνονται και επιβαρύνουν με σχετικά υψηλά κόστη για την προετοιμασία πώλησης μικρών δανείων NPEs.

Οι πλατφόρμες συναλλαγών θα μπορούσαν να κάνουν τη διαμόρφωση των τιμών πιο διαφανή ενεργώντας ως κεντρικός χώρος για τράπεζες και επενδυτές.

Οι αποτυχίες της αγοράς μπορεί να προκύψουν λόγω προβλημάτων στον συντονισμό μεταξύ πολλών απαιτήσεων σε έναν μόνο δανειολήπτη ή όταν υπάρχουν υψηλά σταθερά κόστη που εμπλέκονται στην οικονομική αναδιάρθρωση μικρότερων δανειζομένων.

Τα κίνητρα ενός διαχειριστή δανείων, ο οποίος ενεργεί για λογαριασμό του ιδιοκτήτη του περιουσιακού στοιχείου, ενδέχεται να μην ευθυγραμμίζονται.

Οι περιορισμένες μεταφορές δανείων π.χ. σε εταιρίες που δεν έχουν ακόμη χρεοκοπήσει, αλλά ταξινομούνται ως «απίθανο να πληρώσουν», αποτελούν περαιτέρω απόδειξη των περιορισμών της αγοράς.

Τέτοια δάνεια είναι μη εξυπηρετούμενα για λιγότερο από 90 ημέρες.

Τέτοια δάνεια εξακολουθούν να αντιπροσωπεύουν το 40% των ευρωπαϊκών NPLs, αλλά μέχρι το 2019 αντιπροσώπευαν μικρό μέρος των συναλλαγών NPLs.

Οι επενδυτές και οι διαχειριστές φαίνονται λιγότερο πρόθυμοι να χειριστούν περισσότερους οριακούς δανειολήπτες, οι οποίοι ενδέχεται να απαιτούν πιο περίπλοκη αναδιάρθρωση εάν οι επιχειρήσεις εξακολουθούν να είναι βιώσιμες.

Αυτός είναι επίσης ένας λόγος για τον οποίο «δάνεια που ήταν απίθανο να πληρωθούν» εξαιρέθηκαν από το ιταλικό σύστημα τιτλοποίησης.

Πιο περίπλοκες περιπτώσεις αναδιάρθρωσης θα συμβούν τώρα σε μεγάλους αριθμούς.

Η τρέχουσα απότομη ύφεση θα οδηγήσει σε σημαντικές εταιρικές απώλειες που, στο βασικό σενάριο της Ευρωπαϊκής Επιτροπής, θα ανέλθουν σε 720 δισεκατομμύρια ευρώ έως το τέλος του 2020. Σύμφωνα με αυτές τις εκτιμήσεις, περίπου το 25% των εταιρειών της ΕΕ θα παρατηρούσαν πρόβλημα στα ίδια κεφάλαια τους, κυρίως οι επιχειρήσεις που ήταν ήδη ευάλωτες σε αυτήν την κρίση. Οι τομείς που πλήττονται περισσότερο από την τρέχουσα ύφεση, όπως η φιλοξενία και ο ελεύθερος χρόνος, αποτελούνται σε μεγάλο βαθμό από μικρές και μεσαίες επιχειρήσεις (ΜΜΕ).

Ακόμη και όταν αυτές εταιρίες αθετούν τα δάνεια τους, πολλές θα μπορούσαν να είναι βιώσιμες εάν το χρέος τους αναδιαρθρωθεί.

Η αναδιάρθρωση του χρέους των μικρών ή μεσαίων εταιριών είναι πιο δύσκολη, επειδή τα επιχειρηματικά περιουσιακά στοιχεία και τα προσωπικά κεφάλαια του επιχειρηματία είναι συχνά αλληλένδετα και το σταθερό κόστος της αναδιάρθρωσης είναι υψηλό σε σχέση με την αξία που μπορεί να ανακτηθεί.

Η έλλειψη ενημερωμένων πληροφοριών σχετικά με τον δανειολήπτη ή την υποκείμενη ασφάλεια μπορεί επίσης να εμποδίσει την ορθή οικονομική αναδιάρθρωση.

Για τους λόγους αυτούς, οι τράπεζες τείνουν να απαιτούν υπερβολικές εξασφαλίσεις και φαίνεται ότι τείνουν να ασκούν τα δικαιώματά τους έναντι της ασφάλειας σε μια κρίση, αντί να διατηρούν την αξία και τις δεξιότητες της εταιρείας μέσω της αναδιάρθρωσης.

Οι κυβερνήσεις πρέπει τώρα να επισπεύσουν ένα πλαίσιο αναδιάρθρωσης που ενθαρρύνει τη διατήρηση βιώσιμων μικρών και μεσαίων εταιριών.

Η Ευρωπαϊκή Επιτροπή έχει ήδη καταθέσει πολλά στοιχεία ενός τέτοιου πλαισίου.

Θα πρέπει να υπάρχει μια φιλόδοξη εξορθολογισμένη διαδικασία που θα μπορούσε να δώσει στους επιχειρηματίες μια «δεύτερη ευκαιρία».

Τα κράτη μέλη θα πρέπει να αντικατοπτρίζουν ομοίως τα βασικά στοιχεία της εθνικής νομοθεσίας το συντομότερο δυνατόν.

Η Ελλάδα το έχει ήδη πράξει, ωστόσο, όπως και στην Ιταλία, με μία σημαντική εξαίρεση: οι τράπεζες ή άλλες εταιρίες που προσφέρουν αναχρηματοδότηση, για παράδειγμα στο πλαίσιο μιας οικονομικής αναδιάρθρωσης, υπόκεινται στο πιο επαχθές καθεστώς αδειοδότησης που ισχύει για τις τράπεζες.

Αλλά μια τέτοια αναχρηματοδότηση, είναι ακριβώς αυτό που θα χρειαστούν τώρα από τους επενδυτές NPLs.

Υπάρχει κίνδυνος ο σχεδιασμός πολλών μεμονωμένων σχεδίων αναδιάρθρωσης να κατακλύσει τις τράπεζες.

Η εμπειρία με παρόμοιες κρίσεις εταιρικού χρέους που έπληξαν τις μικρές και μεσαίες εταιρίες, όπως στην Κορέα στα τέλη της δεκαετίας του 1990, υποδηλώνει ότι υπάρχει περίπτωση για πιο εξορθολογισμένα προσωρινά καθεστώτα αναδιάρθρωσης που επιταχύνουν την ανάκαμψη του εταιρικού τομέα.

Οι κυβερνήσεις θα μπορούσαν να καθορίσουν σαφή κριτήρια για τον προσδιορισμό της βιωσιμότητας μιας προβληματικής εταιρείας και να ορίσουν τυποποιημένες επιλογές αναδιάρθρωσης για επιλέξιμες επιχειρήσεις, όπως κεφαλαιοποίηση καθυστερούμενων δανείων ή νέους όρους πληρωμής.

Η πρόσφατα δημοσιευμένη έκθεση για τη βιομηχανία στο Ηνωμένο Βασίλειο, όπου το μη βιώσιμο χρέος θα μπορούσε να φθάσει τα 100 δισεκατομμύρια λίρες μέχρι τις αρχές του 2021, προσφέρει μερικές προτάσεις για το πώς τα κρατικά δάνεια με εγγύηση θα μπορούσαν να μετατραπούν σε μετοχές.

Η πρόκληση είναι να σχεδιάσουμε άμεσες λύσεις αναδιάρθρωσης που μπορούν να καταστούν αποτελεσματικές μέσω συμφωνίας μεταξύ δανειστών και δανειζόμενων, χωρίς την ανάγκη μακρόσυρτων δικαστικών διαδικασιών.

www.bankingnews.gr

Τα νέα NPEs θα χτυπήσουν τις μικρές εταιρίες προειδοποιεί το ινστιτούτο και αναφέρει ότι μεταξύ των επιλογών θα πρέπει να είναι το βρετανικό μοντέλο δηλαδή οι κρατικές εγγυήσεις όταν ενεργοποιούνται να μετατρέπονται σε μετοχές.

Η συνεχιζόμενη ύφεση θα οδηγήσει σε νέα αύξηση των μη εξυπηρετούμενων δανείων (NPLs) μόλις λήξουν τα moratorium κάποια στιγμή στο τέλος του 2020 ή αρχές 2021.

Οι επενδυτές NPLs διαδραμάτισαν πολύτιμο ρόλο στην αντιμετώπιση του μεγάλου αποθέματος προβληματικών δανείων από την τελευταία κρίση, αλλά μετά την τρέχουσα ύφεση θα χρειαστεί πιο πολύπλοκη αναδιάρθρωση.

Οι κυβερνήσεις πρέπει να διευκολύνουν την αναχρηματοδότηση προβληματικών αλλά βιώσιμων εταιρειών, πιθανώς μέσω ενός ειδικού καθεστώτος για τις μικρομεσαίες επιχειρήσεις.

Τον Νοέμβριο του 2019, η Ευρωπαϊκή Αρχή Τραπεζών (EBA) και η Commission εξέτασαν την πρόοδο της «μείωσης των κινδύνων» στο τραπεζικό σύστημα της ζώνης του ευρώ και εστίασαν στην βελτίωση που καταγράφεται στην διαχείριση των μη εξυπηρετούμενων δανείων (NPLs).

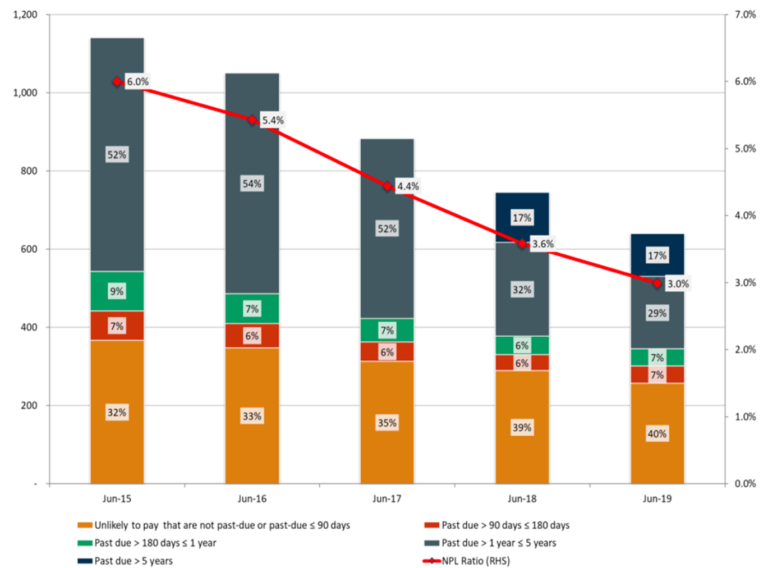

Ο δείκτης NPLs στις εποπτευόμενες από την ΕΚΤ τράπεζες είχε μειωθεί στο 3,1% των συνολικών δανείων στα τέλη του 2019, από 7% το 2015, αντικατοπτρίζοντας τους φιλόδοξους στόχους μείωσης των NPLs που έθεσε η Ευρωπαϊκή Κεντρική Τράπεζα για περίπου 30 τράπεζες υψηλού κινδύνου.

Εφαρμόστηκαν αρκετά στοιχεία του σχεδίου δράσης NPLs του Συμβουλίου για το 2017, όπως τα «προληπτικά backstops», τα οποία απαιτούν προβλέψεις και άμεση δράση, αποθαρρύνοντας έτσι τις τράπεζες να διατηρήσουν αμφισβητούμενα δάνεια.

Οι εποπτικές αρχές που αντιμετωπίζουν τις επιπτώσεις από μη εξυπηρετούμενα δάνεια από την ευρωπαϊκή κρίση χρέους έδωσαν προτεραιότητα στη διάθεση περιουσιακών στοιχείων NPLs μέσω των δευτερογενών αγορών δανείων.

Σύμφωνα με εκτιμήσεις, συναλλαγές NPLs αξίας 340 δισεκατομμυρίων ευρώ σε ονομαστικής αξίας πραγματοποιήθηκαν μόνο το 2018-2019 (αν και τα στοιχεία της ΕΚΤ υποδηλώνουν σημαντικά χαμηλότερες πωλήσεις).

Αυτή η προσέγγιση αναγνώρισε ότι οι τράπεζες δεν θα έχουν πολλές επιλογές απέναντι στους προβληματικούς δανειολήπτες, επειδή δεν μπορούσαν, σε σύντομο χρονικό διάστημα, να επιτύχουν αποτελεσματικές αναδιαρθρώσεις.

Η καθοδήγηση της ΕΚΤ προς τις τράπεζες του 2017 ήταν αποτελεσματική στην αύξηση των δυνατοτήτων διαχείρισης NPLs των τραπεζών.

Η τιτλοποίηση των χαρτοφυλακίων NPLs αξιοποίησε την κρατική υποστήριξη και έπαιξε σημαντικό ρόλο στην ενίσχυση των πωλήσεων NPLs.

Αυτά τα συστήματα, που περιλαμβάνουν κρατικές εγγυήσεις για τα κύρια ομόλογα που εκδίδονται έναντι χαρτοφυλακίων NPLs, γεφυρώνουν το επίμονο χάσμα αποτίμησης μεταξύ των τιμών που επιδιώκουν οι τράπεζες και των προσφορών των επενδυτών.

Η Garanzia Cartolarizzazione Sofferenze της Ιταλίας («GACS»), για παράδειγμα, εκτιμάται ότι έχει κινητοποιήσει 60 δισεκατομμύρια ευρώ ονομαστικής αξίας σε 14 συναλλαγές έως τον Μάρτιο του 2019.

Η Ελλάδα έλαβε έγκριση από την Ευρωπαϊκή Επιτροπή στα τέλη του 2019 για το πολύ παρόμοιο σχήμα «Ηρακλής» και οι ελληνικές τράπεζες ξεκίνησαν μια σειρά συναλλαγών για να επιτύχουν τους φιλόδοξους στόχους μείωσης που έθεσε η ΕΚΤ για το τέλος του 2021.

Η ευρωπαϊκή αγορά δευτερογενών δανείων έχει αλλάξει ραγδαία καθώς οι όγκοι έχουν αυξηθεί τα τελευταία χρόνια.

Ο αριθμός και οι τύποι επενδυτών έχουν αυξηθεί σημαντικά (οι τέσσερις μεγαλύτεροι επενδυτές ήταν αμερικανικές εταιρείες επενδύσεων που αντιπροσωπεύουν πάνω από τις μισές συναλλαγές από το 2014).

Οι διαχειριστές προβληματικών δανείων λειτουργούν πλέον διασυνοριακά και προσφέρουν περισσότερες λύσεις.

Ωστόσο, η στρατηγική προώθησης των πωλήσεων NPLs από τράπεζες της ζώνης του ευρώ σε διασκορπισμένους χρηματοοικονομικούς επενδυτές μπορεί να φτάσει στα όριά της στην τρέχουσα ύφεση.

Η ικανότητα των κυβερνήσεων να εγγυώνται τιτλοποιημένα χαρτοφυλάκια NPLs θα είναι πιο περιορισμένη και η αγορά για προβληματικά δάνεια όλο και θα μειώνεται.

Αναγνωρίζοντας τους επικείμενους περιορισμούς, η Τράπεζα της Ελλάδος υπέβαλε πρόταση για μια εθνική εταιρεία διαχείρισης περιουσιακών στοιχείων, η οποία θα λειτουργούσε ως κακή τράπεζα, ως ένα άλλο εργαλείο για την αντιμετώπιση των αυξημένων επιτοκίων NPL στη χώρα.

Οι περιορισμοί της νέας αγοράς

Η αγορά NPEs στην δευτερογενή αγορά μπορεί να είναι ανεπαρκής για τη μεταφορά περιουσιακών στοιχείων από μικρότερες τράπεζες.

Οι τράπεζες επιβαρύνονται και επιβαρύνουν με σχετικά υψηλά κόστη για την προετοιμασία πώλησης μικρών δανείων NPEs.

Οι πλατφόρμες συναλλαγών θα μπορούσαν να κάνουν τη διαμόρφωση των τιμών πιο διαφανή ενεργώντας ως κεντρικός χώρος για τράπεζες και επενδυτές.

Οι αποτυχίες της αγοράς μπορεί να προκύψουν λόγω προβλημάτων στον συντονισμό μεταξύ πολλών απαιτήσεων σε έναν μόνο δανειολήπτη ή όταν υπάρχουν υψηλά σταθερά κόστη που εμπλέκονται στην οικονομική αναδιάρθρωση μικρότερων δανειζομένων.

Τα κίνητρα ενός διαχειριστή δανείων, ο οποίος ενεργεί για λογαριασμό του ιδιοκτήτη του περιουσιακού στοιχείου, ενδέχεται να μην ευθυγραμμίζονται.

Οι περιορισμένες μεταφορές δανείων π.χ. σε εταιρίες που δεν έχουν ακόμη χρεοκοπήσει, αλλά ταξινομούνται ως «απίθανο να πληρώσουν», αποτελούν περαιτέρω απόδειξη των περιορισμών της αγοράς.

Τέτοια δάνεια είναι μη εξυπηρετούμενα για λιγότερο από 90 ημέρες.

Τέτοια δάνεια εξακολουθούν να αντιπροσωπεύουν το 40% των ευρωπαϊκών NPLs, αλλά μέχρι το 2019 αντιπροσώπευαν μικρό μέρος των συναλλαγών NPLs.

Οι επενδυτές και οι διαχειριστές φαίνονται λιγότερο πρόθυμοι να χειριστούν περισσότερους οριακούς δανειολήπτες, οι οποίοι ενδέχεται να απαιτούν πιο περίπλοκη αναδιάρθρωση εάν οι επιχειρήσεις εξακολουθούν να είναι βιώσιμες.

Αυτός είναι επίσης ένας λόγος για τον οποίο «δάνεια που ήταν απίθανο να πληρωθούν» εξαιρέθηκαν από το ιταλικό σύστημα τιτλοποίησης.

Πιο περίπλοκες περιπτώσεις αναδιάρθρωσης θα συμβούν τώρα σε μεγάλους αριθμούς.

Η τρέχουσα απότομη ύφεση θα οδηγήσει σε σημαντικές εταιρικές απώλειες που, στο βασικό σενάριο της Ευρωπαϊκής Επιτροπής, θα ανέλθουν σε 720 δισεκατομμύρια ευρώ έως το τέλος του 2020. Σύμφωνα με αυτές τις εκτιμήσεις, περίπου το 25% των εταιρειών της ΕΕ θα παρατηρούσαν πρόβλημα στα ίδια κεφάλαια τους, κυρίως οι επιχειρήσεις που ήταν ήδη ευάλωτες σε αυτήν την κρίση. Οι τομείς που πλήττονται περισσότερο από την τρέχουσα ύφεση, όπως η φιλοξενία και ο ελεύθερος χρόνος, αποτελούνται σε μεγάλο βαθμό από μικρές και μεσαίες επιχειρήσεις (ΜΜΕ).

Ακόμη και όταν αυτές εταιρίες αθετούν τα δάνεια τους, πολλές θα μπορούσαν να είναι βιώσιμες εάν το χρέος τους αναδιαρθρωθεί.

Η αναδιάρθρωση του χρέους των μικρών ή μεσαίων εταιριών είναι πιο δύσκολη, επειδή τα επιχειρηματικά περιουσιακά στοιχεία και τα προσωπικά κεφάλαια του επιχειρηματία είναι συχνά αλληλένδετα και το σταθερό κόστος της αναδιάρθρωσης είναι υψηλό σε σχέση με την αξία που μπορεί να ανακτηθεί.

Η έλλειψη ενημερωμένων πληροφοριών σχετικά με τον δανειολήπτη ή την υποκείμενη ασφάλεια μπορεί επίσης να εμποδίσει την ορθή οικονομική αναδιάρθρωση.

Για τους λόγους αυτούς, οι τράπεζες τείνουν να απαιτούν υπερβολικές εξασφαλίσεις και φαίνεται ότι τείνουν να ασκούν τα δικαιώματά τους έναντι της ασφάλειας σε μια κρίση, αντί να διατηρούν την αξία και τις δεξιότητες της εταιρείας μέσω της αναδιάρθρωσης.

Οι κυβερνήσεις πρέπει τώρα να επισπεύσουν ένα πλαίσιο αναδιάρθρωσης που ενθαρρύνει τη διατήρηση βιώσιμων μικρών και μεσαίων εταιριών.

Η Ευρωπαϊκή Επιτροπή έχει ήδη καταθέσει πολλά στοιχεία ενός τέτοιου πλαισίου.

Θα πρέπει να υπάρχει μια φιλόδοξη εξορθολογισμένη διαδικασία που θα μπορούσε να δώσει στους επιχειρηματίες μια «δεύτερη ευκαιρία».

Τα κράτη μέλη θα πρέπει να αντικατοπτρίζουν ομοίως τα βασικά στοιχεία της εθνικής νομοθεσίας το συντομότερο δυνατόν.

Η Ελλάδα το έχει ήδη πράξει, ωστόσο, όπως και στην Ιταλία, με μία σημαντική εξαίρεση: οι τράπεζες ή άλλες εταιρίες που προσφέρουν αναχρηματοδότηση, για παράδειγμα στο πλαίσιο μιας οικονομικής αναδιάρθρωσης, υπόκεινται στο πιο επαχθές καθεστώς αδειοδότησης που ισχύει για τις τράπεζες.

Αλλά μια τέτοια αναχρηματοδότηση, είναι ακριβώς αυτό που θα χρειαστούν τώρα από τους επενδυτές NPLs.

Υπάρχει κίνδυνος ο σχεδιασμός πολλών μεμονωμένων σχεδίων αναδιάρθρωσης να κατακλύσει τις τράπεζες.

Η εμπειρία με παρόμοιες κρίσεις εταιρικού χρέους που έπληξαν τις μικρές και μεσαίες εταιρίες, όπως στην Κορέα στα τέλη της δεκαετίας του 1990, υποδηλώνει ότι υπάρχει περίπτωση για πιο εξορθολογισμένα προσωρινά καθεστώτα αναδιάρθρωσης που επιταχύνουν την ανάκαμψη του εταιρικού τομέα.

Οι κυβερνήσεις θα μπορούσαν να καθορίσουν σαφή κριτήρια για τον προσδιορισμό της βιωσιμότητας μιας προβληματικής εταιρείας και να ορίσουν τυποποιημένες επιλογές αναδιάρθρωσης για επιλέξιμες επιχειρήσεις, όπως κεφαλαιοποίηση καθυστερούμενων δανείων ή νέους όρους πληρωμής.

Η πρόσφατα δημοσιευμένη έκθεση για τη βιομηχανία στο Ηνωμένο Βασίλειο, όπου το μη βιώσιμο χρέος θα μπορούσε να φθάσει τα 100 δισεκατομμύρια λίρες μέχρι τις αρχές του 2021, προσφέρει μερικές προτάσεις για το πώς τα κρατικά δάνεια με εγγύηση θα μπορούσαν να μετατραπούν σε μετοχές.

Η πρόκληση είναι να σχεδιάσουμε άμεσες λύσεις αναδιάρθρωσης που μπορούν να καταστούν αποτελεσματικές μέσω συμφωνίας μεταξύ δανειστών και δανειζόμενων, χωρίς την ανάγκη μακρόσυρτων δικαστικών διαδικασιών.

www.bankingnews.gr

Σχόλια αναγνωστών