Ο οικονομικός αντίκτυπος από τη πανδημία του κορωνοϊού στην ευρωζώνη δεν ήταν μόνο πολύ σοβαρός αλλά και άνισος σε όλες τις χώρες της αναφέρει σε ανάλυσή του ο οίκος αξιολόγησης DBRS

Ο οικονομικός αντίκτυπος από τη πανδημία του κορωνοϊού στη ζώνη του ευρώ (EA) δεν ήταν μόνο πολύ σοβαρός αλλά και άνισος σε όλες τις χώρες της αναφέρει σε ανάλυσή του ο οίκος αξιολόγησης DBRS.

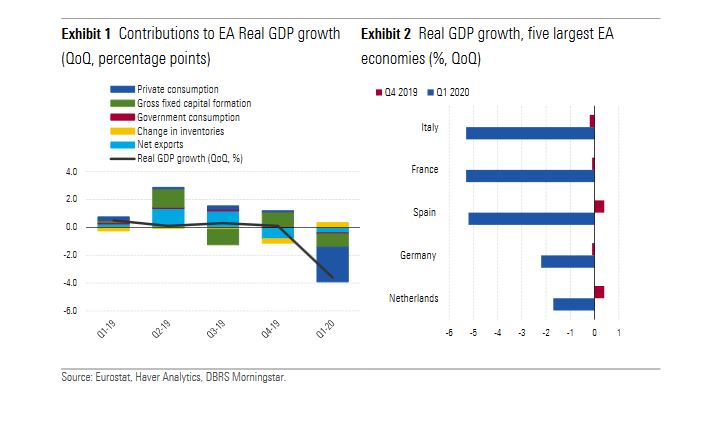

Όπως αναφέρει ση DBRS το πρώτο τρίμηνο του 2020, το πραγματικό ΑΕΠ της ευρωζώνης μειώθηκε κατά 3,6% από τρίμηνο σε τρίμηνο (QoQ).

Η κατανάλωση μειώθηκε κατά 4,7% QoQ, οι επιχειρηματικές επενδύσεις κατά 4,3% QoQ και οι καθαρές εξαγωγές κατά 11,1% QoQ.

Σε ετήσια βάση, το πραγματικό ΑΕΠ της ευρωζώνης συρρικνώθηκε κατά 3,1% (YoY).

Σε μεγάλο βαθμό, το μέγεθος των οικονομικών επιπτώσεων φαίνεται να αντικατοπτρίζει τη σοβαρότητα των τοπικών εστιών κρουσμάτων, αλλά και την αυστηρότητα των μέτρων lockdown σε κάθε χώρα.

Δύο από τις μεγαλύτερες οικονομίες, η Ιταλία και η Γαλλία, δέχθηκαν σημαντικό χτύπημα μεταξύ των χωρών της ευρωζώνης το πρώτο τρίμηνο (-5,3% ύφεση), ακολουθούμενες από την Ισπανία (-5,2% ύφεση).

Αντίθετα, η μείωση του πραγματικού ΑΕΠ ήταν λιγότερο σοβαρή σε ορισμένες μικρές οικονομίες με σχετικά μικρότερο αριθμό κρουσμάτων, συμπεριλαμβανομένης της Ελλάδας, της Κύπρου και των Κάτω Χωρών.

Στη Γερμανία, όπου ο κατασκευαστικός τομέας παρέμεινε επίσης ανοιχτός, η οικονομία συρρικνώθηκε κατά 2,2%.

Η μείωση της οικονομικής δραστηριότητας αναμένεται να είναι πολύ χειρότερη το β’ τρίμηνο του 2020, καθώς τα περιοριστικά μέτρα ίσχυσαν για τουλάχιστον ολόκληρο τον Απρίλιο και μέρος του Μαΐου.

Στις τελευταίες προβολές που δημοσιεύθηκαν τον Ιούνιο, η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) αναμένει ότι το πραγματικό ΑΕΠ της ευρωζώνης θα μειωθεί κατά 13% QoQ το δεύτερο τρίμηνο του 2020.

Οι δείκτες για την πραγματική οικονομική δραστηριότητα δείχνουν τη σοβαρότητα του σοκ το β’ τρίμηνο του 2020.

Οι λιανικές πωλήσεις στην ευρωζώνη μειώθηκαν κατά 12% από μήνα σε μήνα (MoM) τον Απρίλιο, μετά από πτώση 11% τον Μάρτιο.

Η αύξηση των πωλήσεων στο Διαδίκτυο δεν ήταν αρκετή για να αντισταθμίσει την πτώση από τα φυσικά καταστήματα.

Σε σύγκριση με πριν από ένα χρόνο, οι λιανικές πωλήσεις της ευρωζώνης μειώθηκαν κατά 20% τον Απρίλιο.

Αυτό αντικατοπτρίζει μια πτώση κοντά στο 30% στη Γαλλία, την Ιταλία και την Ισπανία, ενώ στη Γερμανία και τις Κάτω Χώρες, οι πωλήσεις μειώθηκαν περίπου 6% YoY.

Ομοίως, η βιομηχανική παραγωγή στην ευρωζώνη μειώθηκε κατά 17% MoM τον Απρίλιο, μετά από πτώση 12% τον Μάρτιο.

Σε σύγκριση με πριν από ένα χρόνο, η βιομηχανική παραγωγή της EA μειώθηκε κατά 28% τον Απρίλιο, με την παραγωγή κάτω από 40% στην Ιταλία και περίπου 35% στη Γαλλία και την Ισπανία. Στη Γερμανία, η βιομηχανική παραγωγή μειώθηκε κατά 30% YoY.

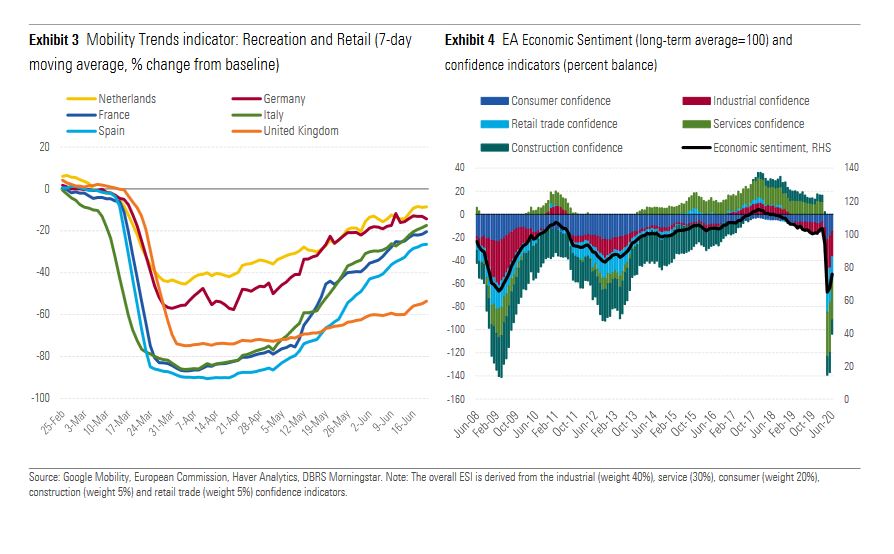

Μετά την επέκταση των κλειδαριών πέρα από αυτό που αναμενόταν αρχικά, οι περισσότερες κυβερνήσεις κατάφεραν να μειώσουν την εξάπλωση του ιού.

Αυτό τους επέτρεψε να αρχίσουν να χαλαρώνουν τα περιοριστικά μέτρα σταδιακά από τα τέλη Απριλίου. Μέχρι τα μέσα Ιουνίου, οι περισσότερες ευρωπαϊκές χώρες είχαν χαλαρώσει τα μέτρα κλειδώματος και τους ταξιδιωτικούς περιορισμούς, και πολλές έχουν διατηρήσει ή υιοθετήσει τον εντοπισμό επαφών για να διατηρήσουν τον ιό περιορισμένο και να αποφύγουν ένα δεύτερο κύμα μολύνσεων.

Έτσι, καθώς οι οικονομίες ανοίγουν εκ νέου, οι δείκτες κινητικότητας έχουν ενισχυθεί και εμφανιστούν σημάδια βελτίωσης των οικονομικών συνθηκών, ο δείκτης οικονομικού συναισθήματος (ESI) στην ευρωζώνη βελτιώθηκε περαιτέρω τον Ιούνιο, μετά την κατάρρευση του Απριλίου, με βελτιώσεις στους επιχειρηματικούς τομείς που ερευνήθηκαν (βιομηχανία, υπηρεσίες, λιανικό εμπόριο, κατασκευές) και στην εμπιστοσύνη των καταναλωτών.

Όμως, στο 75,7, το ESI παραμένει πολύ κάτω από τον μακροπρόθεσμο μέσο όρο (100).

Οι δείκτες PMI ανέκαμψαν πιο έντονα.

Επιπλέον, οι εξοικονομήσεις που συσσωρεύτηκαν κατά το κλείδωμα θα μπορούσαν να συμβάλουν στην ανάκαμψη της κατανάλωσης στο εγγύς μέλλον.

Ο ρυθμός της οικονομικής ανάκαμψης είναι αβέβαιος

Μια ανάκαμψη από πολύ χαμηλά επίπεδα δεν σημαίνει μια σταθερή ανάκαμψη.

Ενώ η οικονομική δραστηριότητα αυξάνεται, η ανάκαμψη πιθανότατα θα αντιμετωπίσει αντιξοότητες.

Η οικονομική δραστηριότητα δεν αναμένεται να επιστρέψει στα επίπεδα πριν από την κρίση στο εγγύς μέλλον, καθώς η εμπιστοσύνη παραμένει αδύναμη και ορισμένα μέτρα φυσικής αποστασιοποίησης παραμένουν σε ισχύ σε πολλές χώρες, περιορίζοντας την οικονομική δραστηριότητα.

Επιπλέον, υπάρχει επίσης ο κίνδυνος να προκύψει αύξηση του ποσοστού κρουσμάτων με αποτέλεσμα τοπικά lockdowns,

ενδεχομένως να επιβραδύνει και πάλι την οικονομική δραστηριότητα.

Πρόσθετοι κίνδυνοι για τις προοπτικές σχετίζονται με το εξωτερικό περιβάλλον και περιλαμβάνουν την υποτονική τουριστική δραστηριότητα, η οποία έχει ιδιαίτερη σημασία για τη Νότια Ευρώπη, καθώς και μια ασθενέστερη από το αναμενόμενο ανάκαμψη της εξωτερικής ζήτησης και των παγκόσμιων αλυσίδων εφοδιασμού, που σχετίζονται με οικονομίες προσανατολισμένες στις εξαγωγές.

Ενώ η Ευρώπη δεν είναι πλέον το «επίκεντρο» της παγκόσμιας πανδημίας κορωνοϊού, ο ιός συνεχίζει να εξαπλώνεται παγκοσμίως με αποτέλεσμα να είναι απίθανο να επιστρέψει πλήρως η οικονομική δραστηριότητα στα προ κρίσης επίπεδα.

Αντανακλώντας το σοβαρό σοκ και τις μελλοντικές προκλήσεις, οι προβλέψεις ανάπτυξης έχουν αναθεωρηθεί.

Στην Παγκόσμια Οικονομική Προοπτική Ενημέρωση του Ιουνίου 2020, το ΔΝΤ προβλέπει ότι η ύφεση στη ευρωζώνη θα είναι περίπου 10,2% το 2020, ακολουθούμενη από μερική ανάκαμψη 6% το 2021.

Αυτή η πρόβλεψη συγκρίνεται με τις προβλέψεις της ΕΚΤ κατά -8,7% το 2020, + 5,2% το 2021 και + 3,3% το 2022.

Η πρόβλεψη της ΕΚΤ για το 2020 είναι παρόμοια με την πρόβλεψη του ΟΟΣΑ για -9,1%, που δημοσιεύθηκε επίσης τον Ιούνιο, αλλά χειρότερη από την πρόβλεψη της Ευρωπαϊκής Επιτροπής για -7,7% που δημοσιεύθηκε τον Μάιο.

Η βασική γραμμή της ΕΚΤ προϋποθέτει μερικό περιορισμό του ιού, με κάποια αναζωπύρωση στις λοιμώξεις τους επόμενους μήνες.

Αυτό θα οδηγούσε σε «επίμονα μέτρα περιορισμού έως ότου γίνει διαθέσιμη ιατρική λύση», την οποία η ΕΚΤ αναλαμβάνει έως τα μέσα του 2021.

Επί του παρόντος, βλέπουμε τον ρυθμό της ανάκαμψης αβέβαιο και εξαρτάται σε μεγάλο βαθμό από την εξέλιξη του ιού, ελλείψει ενός εμβολίου, και (2) την αποτελεσματικότητα των δημοσιονομικών και νομισματικών πολιτικών.

Κατά την άποψη του DBRS, η βελτίωση της εμπιστοσύνης των επιχειρήσεων και των καταναλωτών και η παγκόσμια ζήτηση, μαζί με την αποτελεσματικότητα των πολιτικών είναι καθοριστικής σημασίας για τη στήριξη της απασχόλησης και των εισοδημάτων, την επιστροφή της αύξησης της κατανάλωσης, τη διατήρηση ευνοϊκών χρηματοδοτικών συνθηκών και τελικά την υποστήριξη της οικονομικής ανάκαμψης μακροπρόθεσμα.

Οι νομισματικές πολιτικές και τα κρατικά μέτρα στήριξης είναι υποστηριχτικά και ορισμένα μέτρα έχουν επεκταθεί

Από τον Μάρτιο, η απόκριση πολιτικής, σε επίπεδο χώρας και ζώνης του ευρώ, ήταν ουσιαστική και στοχευμένη, γεγονός που συνέβαλε στον περιορισμό των χειρότερων οικονομικών επιπτώσεων μέχρι στιγμής.

Στην αγορά εργασίας, αρκετές ευρωπαϊκές χώρες υιοθέτησαν προγράμματα εργασίας μικρής διάρκειας.

Στη Γερμανία, οι εταιρικές προκηρύξεις εργαζομένων που θα μπορούσαν να απαιτήσουν εργασία μικρής διάρκειας ανήλθαν σε 11,7 εκατομμύρια μεταξύ Μαρτίου και Μαΐου (26% του εργατικού δυναμικού), αν και ο πραγματικός αριθμός εργαζομένων σε εργασία μικρής διάρκειας ενδέχεται να είναι διαφορετικός.

Στη Γαλλία, ο αριθμός των εργαζομένων σε μερική ανεργία λόγω του Covid-19 έφτασε τα 13,1 εκατομμύρια τον Μάιο (45% των μισθωτών).

Αυτό βοηθά να εξηγηθεί γιατί ο αντίκτυπος στην απασχόληση στην ευρωζώνη φαίνεται περιορισμένος μέχρι στιγμής.

Το πρώτο τρίμηνο του 2020, η απασχόληση στην ευρωζώνη μειώθηκε κατά 0,2% σε σύγκριση με το 4ο τρίμηνο του 2019, ενώ οι ώρες εργασίας μειώθηκαν κατά 3,1%, δείχνοντας την πρώιμη επίδραση των συστημάτων.

Το ποσοστό ανεργίας της ευρωζώνης αυξήθηκε μόνο ελαφρά στο 7,3% τον Απρίλιο από 7,1% τον Μάρτιο.

Ενώ ορισμένες κυβερνήσεις έχουν επεκτείνει τα προγράμματα βραχυπρόθεσμης εργασίας σε αργότερα αυτό το 2020, υπάρχει αβεβαιότητα για το πόσο καιρό οι κυβερνήσεις μπορούν να συνεχίσουν με αυτά τα προγράμματα για να στηρίξουν τα εισοδήματα.

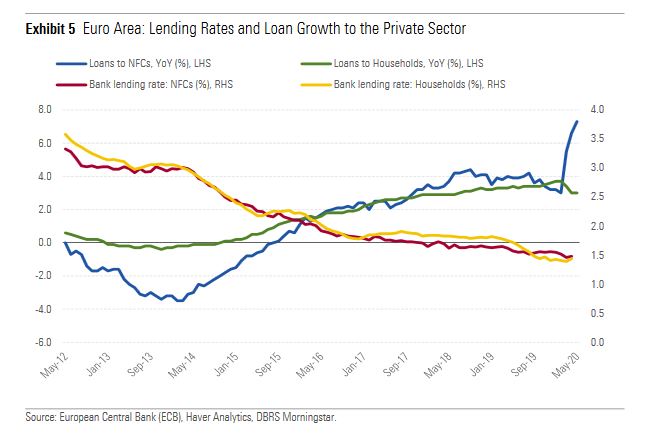

Στον εταιρικό τομέα, υιοθετήθηκαν σημαντικά προγράμματα ρευστότητας και κρατικές ενισχύσεις.

Τα προγράμματα εγγύησης δανείων των κυβερνήσεων για επιχειρήσεις σε ολόκληρη τη ζώνη του ευρώ και τα μέτρα της ΕΚΤ για τη στήριξη της προσφοράς πιστώσεων στην οικονομία φαίνεται να λειτουργούν.

Η συμμετοχή στο πρόγραμμα διαφέρει από χώρα σε χώρα.

Ωστόσο, συνολικά, ο ετήσιος ρυθμός αύξησης των δανείων προς μη χρηματοπιστωτικές εταιρείες (NFC) στη ζώνη του ευρώ αυξήθηκε από τον Μάρτιο, φτάνοντας το 7,3% τον Μάιο.

Η έρευνα τραπεζικού δανεισμού της ΕΚΤ Q2 υποδηλώνει επίσης ότι τα TLTROs, το πρόγραμμα αγορών περιουσιακών στοιχείων και το πρόγραμμα αγοράς έκτακτης ανάγκης πανδημίας (PEPP) έχουν θετικό αντίκτυπο στις χρηματοοικονομικές συνθήκες στη ζώνη του ευρώ.

Οι τράπεζες της ευρωζών ης αναμένουν ότι η ζήτηση για δάνεια θα αυξηθεί σημαντικά.

Επιπλέον, παρά τις προσωρινές αυξήσεις, οι αποδόσεις των κρατικών ομολόγων παραμένουν σε χαμηλά επίπεδα.

Στην τελευταία συνεδρίαση της νομισματικής πολιτικής τον Ιούνιο, η ΕΚΤ ανακοίνωσε μεγαλύτερη αύξηση από το αναμενόμενο στο PEPP κατά 600 δισεκατομμύρια ευρώ σε νέο σύνολο 1,35 τρισεκατομμυρίων ευρώ και επέκτεινε τη διάρκεια του προγράμματος τουλάχιστον στα τέλη Ιουνίου 2021.

Αυτό ακολούθησε την απόφασή του τον Απρίλιο να αυξήσει τη ρευστότητα στον τραπεζικό τομέα, μέσω πανδημικών πράξεων πιο μακροπρόθεσμης αναχρηματοδότησης (PELTRO). Επιπλέον, η Γερμανία ενέκρινε πρόσθετα μέτρα δημοσιονομικής τόνωσης τον Ιούνιο.

Οι ευρωπαϊκές κυβερνήσεις θα μπορούσαν να ακολουθήσουν αργότερα μέσα στο έτος, αν και όχι στην ίδια κλίμακα. Σε επίπεδο ζώνης ευρώ, η Ευρωπαϊκή Επιτροπή πρότεινε ταμείο ανάκαμψης της ΕΕ ύψους 750 δισεκατομμυρίων ευρώ.

Ωστόσο, ο χρόνος έγκρισής του είναι αβέβαιος.

Αυτό είναι επιπλέον των προγραμμάτων που έχουν ήδη εγκριθεί από την ΕΕ, τα οποία περιλαμβάνουν το SURE (χρηματοδότηση της ΕΕ για προγράμματα εργασίας μικρής διάρκειας) και το Ταμείο Εγγυήσεων της ΕΤΕπ για εργαζόμενους και επιχειρήσεις.

Κατά την άποψη της DBRS, ενώ το σοκ ήταν σοβαρό και άνισο και ο ρυθμός της ανάκαμψης είναι αβέβαιος, τόσο η εξέλιξη του ιού όσο και η αποτελεσματικότητα των δημοσιονομικών και νομισματικών πολιτικών παραμένουν ζωτικής σημασίας για την ανάκαμψη των οικονομιών της ζώνης του ευρώ.

www.bankingnews.gr

Όπως αναφέρει ση DBRS το πρώτο τρίμηνο του 2020, το πραγματικό ΑΕΠ της ευρωζώνης μειώθηκε κατά 3,6% από τρίμηνο σε τρίμηνο (QoQ).

Η κατανάλωση μειώθηκε κατά 4,7% QoQ, οι επιχειρηματικές επενδύσεις κατά 4,3% QoQ και οι καθαρές εξαγωγές κατά 11,1% QoQ.

Σε ετήσια βάση, το πραγματικό ΑΕΠ της ευρωζώνης συρρικνώθηκε κατά 3,1% (YoY).

Σε μεγάλο βαθμό, το μέγεθος των οικονομικών επιπτώσεων φαίνεται να αντικατοπτρίζει τη σοβαρότητα των τοπικών εστιών κρουσμάτων, αλλά και την αυστηρότητα των μέτρων lockdown σε κάθε χώρα.

Δύο από τις μεγαλύτερες οικονομίες, η Ιταλία και η Γαλλία, δέχθηκαν σημαντικό χτύπημα μεταξύ των χωρών της ευρωζώνης το πρώτο τρίμηνο (-5,3% ύφεση), ακολουθούμενες από την Ισπανία (-5,2% ύφεση).

Αντίθετα, η μείωση του πραγματικού ΑΕΠ ήταν λιγότερο σοβαρή σε ορισμένες μικρές οικονομίες με σχετικά μικρότερο αριθμό κρουσμάτων, συμπεριλαμβανομένης της Ελλάδας, της Κύπρου και των Κάτω Χωρών.

Στη Γερμανία, όπου ο κατασκευαστικός τομέας παρέμεινε επίσης ανοιχτός, η οικονομία συρρικνώθηκε κατά 2,2%.

Η μείωση της οικονομικής δραστηριότητας αναμένεται να είναι πολύ χειρότερη το β’ τρίμηνο του 2020, καθώς τα περιοριστικά μέτρα ίσχυσαν για τουλάχιστον ολόκληρο τον Απρίλιο και μέρος του Μαΐου.

Στις τελευταίες προβολές που δημοσιεύθηκαν τον Ιούνιο, η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) αναμένει ότι το πραγματικό ΑΕΠ της ευρωζώνης θα μειωθεί κατά 13% QoQ το δεύτερο τρίμηνο του 2020.

Οι δείκτες για την πραγματική οικονομική δραστηριότητα δείχνουν τη σοβαρότητα του σοκ το β’ τρίμηνο του 2020.

Οι λιανικές πωλήσεις στην ευρωζώνη μειώθηκαν κατά 12% από μήνα σε μήνα (MoM) τον Απρίλιο, μετά από πτώση 11% τον Μάρτιο.

Η αύξηση των πωλήσεων στο Διαδίκτυο δεν ήταν αρκετή για να αντισταθμίσει την πτώση από τα φυσικά καταστήματα.

Σε σύγκριση με πριν από ένα χρόνο, οι λιανικές πωλήσεις της ευρωζώνης μειώθηκαν κατά 20% τον Απρίλιο.

Αυτό αντικατοπτρίζει μια πτώση κοντά στο 30% στη Γαλλία, την Ιταλία και την Ισπανία, ενώ στη Γερμανία και τις Κάτω Χώρες, οι πωλήσεις μειώθηκαν περίπου 6% YoY.

Ομοίως, η βιομηχανική παραγωγή στην ευρωζώνη μειώθηκε κατά 17% MoM τον Απρίλιο, μετά από πτώση 12% τον Μάρτιο.

Σε σύγκριση με πριν από ένα χρόνο, η βιομηχανική παραγωγή της EA μειώθηκε κατά 28% τον Απρίλιο, με την παραγωγή κάτω από 40% στην Ιταλία και περίπου 35% στη Γαλλία και την Ισπανία. Στη Γερμανία, η βιομηχανική παραγωγή μειώθηκε κατά 30% YoY.

Μετά την επέκταση των κλειδαριών πέρα από αυτό που αναμενόταν αρχικά, οι περισσότερες κυβερνήσεις κατάφεραν να μειώσουν την εξάπλωση του ιού.

Αυτό τους επέτρεψε να αρχίσουν να χαλαρώνουν τα περιοριστικά μέτρα σταδιακά από τα τέλη Απριλίου. Μέχρι τα μέσα Ιουνίου, οι περισσότερες ευρωπαϊκές χώρες είχαν χαλαρώσει τα μέτρα κλειδώματος και τους ταξιδιωτικούς περιορισμούς, και πολλές έχουν διατηρήσει ή υιοθετήσει τον εντοπισμό επαφών για να διατηρήσουν τον ιό περιορισμένο και να αποφύγουν ένα δεύτερο κύμα μολύνσεων.

Έτσι, καθώς οι οικονομίες ανοίγουν εκ νέου, οι δείκτες κινητικότητας έχουν ενισχυθεί και εμφανιστούν σημάδια βελτίωσης των οικονομικών συνθηκών, ο δείκτης οικονομικού συναισθήματος (ESI) στην ευρωζώνη βελτιώθηκε περαιτέρω τον Ιούνιο, μετά την κατάρρευση του Απριλίου, με βελτιώσεις στους επιχειρηματικούς τομείς που ερευνήθηκαν (βιομηχανία, υπηρεσίες, λιανικό εμπόριο, κατασκευές) και στην εμπιστοσύνη των καταναλωτών.

Όμως, στο 75,7, το ESI παραμένει πολύ κάτω από τον μακροπρόθεσμο μέσο όρο (100).

Οι δείκτες PMI ανέκαμψαν πιο έντονα.

Επιπλέον, οι εξοικονομήσεις που συσσωρεύτηκαν κατά το κλείδωμα θα μπορούσαν να συμβάλουν στην ανάκαμψη της κατανάλωσης στο εγγύς μέλλον.

Ο ρυθμός της οικονομικής ανάκαμψης είναι αβέβαιος

Μια ανάκαμψη από πολύ χαμηλά επίπεδα δεν σημαίνει μια σταθερή ανάκαμψη.

Ενώ η οικονομική δραστηριότητα αυξάνεται, η ανάκαμψη πιθανότατα θα αντιμετωπίσει αντιξοότητες.

Η οικονομική δραστηριότητα δεν αναμένεται να επιστρέψει στα επίπεδα πριν από την κρίση στο εγγύς μέλλον, καθώς η εμπιστοσύνη παραμένει αδύναμη και ορισμένα μέτρα φυσικής αποστασιοποίησης παραμένουν σε ισχύ σε πολλές χώρες, περιορίζοντας την οικονομική δραστηριότητα.

Επιπλέον, υπάρχει επίσης ο κίνδυνος να προκύψει αύξηση του ποσοστού κρουσμάτων με αποτέλεσμα τοπικά lockdowns,

ενδεχομένως να επιβραδύνει και πάλι την οικονομική δραστηριότητα.

Πρόσθετοι κίνδυνοι για τις προοπτικές σχετίζονται με το εξωτερικό περιβάλλον και περιλαμβάνουν την υποτονική τουριστική δραστηριότητα, η οποία έχει ιδιαίτερη σημασία για τη Νότια Ευρώπη, καθώς και μια ασθενέστερη από το αναμενόμενο ανάκαμψη της εξωτερικής ζήτησης και των παγκόσμιων αλυσίδων εφοδιασμού, που σχετίζονται με οικονομίες προσανατολισμένες στις εξαγωγές.

Ενώ η Ευρώπη δεν είναι πλέον το «επίκεντρο» της παγκόσμιας πανδημίας κορωνοϊού, ο ιός συνεχίζει να εξαπλώνεται παγκοσμίως με αποτέλεσμα να είναι απίθανο να επιστρέψει πλήρως η οικονομική δραστηριότητα στα προ κρίσης επίπεδα.

Αντανακλώντας το σοβαρό σοκ και τις μελλοντικές προκλήσεις, οι προβλέψεις ανάπτυξης έχουν αναθεωρηθεί.

Στην Παγκόσμια Οικονομική Προοπτική Ενημέρωση του Ιουνίου 2020, το ΔΝΤ προβλέπει ότι η ύφεση στη ευρωζώνη θα είναι περίπου 10,2% το 2020, ακολουθούμενη από μερική ανάκαμψη 6% το 2021.

Αυτή η πρόβλεψη συγκρίνεται με τις προβλέψεις της ΕΚΤ κατά -8,7% το 2020, + 5,2% το 2021 και + 3,3% το 2022.

Η πρόβλεψη της ΕΚΤ για το 2020 είναι παρόμοια με την πρόβλεψη του ΟΟΣΑ για -9,1%, που δημοσιεύθηκε επίσης τον Ιούνιο, αλλά χειρότερη από την πρόβλεψη της Ευρωπαϊκής Επιτροπής για -7,7% που δημοσιεύθηκε τον Μάιο.

Η βασική γραμμή της ΕΚΤ προϋποθέτει μερικό περιορισμό του ιού, με κάποια αναζωπύρωση στις λοιμώξεις τους επόμενους μήνες.

Αυτό θα οδηγούσε σε «επίμονα μέτρα περιορισμού έως ότου γίνει διαθέσιμη ιατρική λύση», την οποία η ΕΚΤ αναλαμβάνει έως τα μέσα του 2021.

Επί του παρόντος, βλέπουμε τον ρυθμό της ανάκαμψης αβέβαιο και εξαρτάται σε μεγάλο βαθμό από την εξέλιξη του ιού, ελλείψει ενός εμβολίου, και (2) την αποτελεσματικότητα των δημοσιονομικών και νομισματικών πολιτικών.

Κατά την άποψη του DBRS, η βελτίωση της εμπιστοσύνης των επιχειρήσεων και των καταναλωτών και η παγκόσμια ζήτηση, μαζί με την αποτελεσματικότητα των πολιτικών είναι καθοριστικής σημασίας για τη στήριξη της απασχόλησης και των εισοδημάτων, την επιστροφή της αύξησης της κατανάλωσης, τη διατήρηση ευνοϊκών χρηματοδοτικών συνθηκών και τελικά την υποστήριξη της οικονομικής ανάκαμψης μακροπρόθεσμα.

Οι νομισματικές πολιτικές και τα κρατικά μέτρα στήριξης είναι υποστηριχτικά και ορισμένα μέτρα έχουν επεκταθεί

Από τον Μάρτιο, η απόκριση πολιτικής, σε επίπεδο χώρας και ζώνης του ευρώ, ήταν ουσιαστική και στοχευμένη, γεγονός που συνέβαλε στον περιορισμό των χειρότερων οικονομικών επιπτώσεων μέχρι στιγμής.

Στην αγορά εργασίας, αρκετές ευρωπαϊκές χώρες υιοθέτησαν προγράμματα εργασίας μικρής διάρκειας.

Στη Γερμανία, οι εταιρικές προκηρύξεις εργαζομένων που θα μπορούσαν να απαιτήσουν εργασία μικρής διάρκειας ανήλθαν σε 11,7 εκατομμύρια μεταξύ Μαρτίου και Μαΐου (26% του εργατικού δυναμικού), αν και ο πραγματικός αριθμός εργαζομένων σε εργασία μικρής διάρκειας ενδέχεται να είναι διαφορετικός.

Στη Γαλλία, ο αριθμός των εργαζομένων σε μερική ανεργία λόγω του Covid-19 έφτασε τα 13,1 εκατομμύρια τον Μάιο (45% των μισθωτών).

Αυτό βοηθά να εξηγηθεί γιατί ο αντίκτυπος στην απασχόληση στην ευρωζώνη φαίνεται περιορισμένος μέχρι στιγμής.

Το πρώτο τρίμηνο του 2020, η απασχόληση στην ευρωζώνη μειώθηκε κατά 0,2% σε σύγκριση με το 4ο τρίμηνο του 2019, ενώ οι ώρες εργασίας μειώθηκαν κατά 3,1%, δείχνοντας την πρώιμη επίδραση των συστημάτων.

Το ποσοστό ανεργίας της ευρωζώνης αυξήθηκε μόνο ελαφρά στο 7,3% τον Απρίλιο από 7,1% τον Μάρτιο.

Ενώ ορισμένες κυβερνήσεις έχουν επεκτείνει τα προγράμματα βραχυπρόθεσμης εργασίας σε αργότερα αυτό το 2020, υπάρχει αβεβαιότητα για το πόσο καιρό οι κυβερνήσεις μπορούν να συνεχίσουν με αυτά τα προγράμματα για να στηρίξουν τα εισοδήματα.

Στον εταιρικό τομέα, υιοθετήθηκαν σημαντικά προγράμματα ρευστότητας και κρατικές ενισχύσεις.

Τα προγράμματα εγγύησης δανείων των κυβερνήσεων για επιχειρήσεις σε ολόκληρη τη ζώνη του ευρώ και τα μέτρα της ΕΚΤ για τη στήριξη της προσφοράς πιστώσεων στην οικονομία φαίνεται να λειτουργούν.

Η συμμετοχή στο πρόγραμμα διαφέρει από χώρα σε χώρα.

Ωστόσο, συνολικά, ο ετήσιος ρυθμός αύξησης των δανείων προς μη χρηματοπιστωτικές εταιρείες (NFC) στη ζώνη του ευρώ αυξήθηκε από τον Μάρτιο, φτάνοντας το 7,3% τον Μάιο.

Η έρευνα τραπεζικού δανεισμού της ΕΚΤ Q2 υποδηλώνει επίσης ότι τα TLTROs, το πρόγραμμα αγορών περιουσιακών στοιχείων και το πρόγραμμα αγοράς έκτακτης ανάγκης πανδημίας (PEPP) έχουν θετικό αντίκτυπο στις χρηματοοικονομικές συνθήκες στη ζώνη του ευρώ.

Οι τράπεζες της ευρωζών ης αναμένουν ότι η ζήτηση για δάνεια θα αυξηθεί σημαντικά.

Επιπλέον, παρά τις προσωρινές αυξήσεις, οι αποδόσεις των κρατικών ομολόγων παραμένουν σε χαμηλά επίπεδα.

Στην τελευταία συνεδρίαση της νομισματικής πολιτικής τον Ιούνιο, η ΕΚΤ ανακοίνωσε μεγαλύτερη αύξηση από το αναμενόμενο στο PEPP κατά 600 δισεκατομμύρια ευρώ σε νέο σύνολο 1,35 τρισεκατομμυρίων ευρώ και επέκτεινε τη διάρκεια του προγράμματος τουλάχιστον στα τέλη Ιουνίου 2021.

Αυτό ακολούθησε την απόφασή του τον Απρίλιο να αυξήσει τη ρευστότητα στον τραπεζικό τομέα, μέσω πανδημικών πράξεων πιο μακροπρόθεσμης αναχρηματοδότησης (PELTRO). Επιπλέον, η Γερμανία ενέκρινε πρόσθετα μέτρα δημοσιονομικής τόνωσης τον Ιούνιο.

Οι ευρωπαϊκές κυβερνήσεις θα μπορούσαν να ακολουθήσουν αργότερα μέσα στο έτος, αν και όχι στην ίδια κλίμακα. Σε επίπεδο ζώνης ευρώ, η Ευρωπαϊκή Επιτροπή πρότεινε ταμείο ανάκαμψης της ΕΕ ύψους 750 δισεκατομμυρίων ευρώ.

Ωστόσο, ο χρόνος έγκρισής του είναι αβέβαιος.

Αυτό είναι επιπλέον των προγραμμάτων που έχουν ήδη εγκριθεί από την ΕΕ, τα οποία περιλαμβάνουν το SURE (χρηματοδότηση της ΕΕ για προγράμματα εργασίας μικρής διάρκειας) και το Ταμείο Εγγυήσεων της ΕΤΕπ για εργαζόμενους και επιχειρήσεις.

Κατά την άποψη της DBRS, ενώ το σοκ ήταν σοβαρό και άνισο και ο ρυθμός της ανάκαμψης είναι αβέβαιος, τόσο η εξέλιξη του ιού όσο και η αποτελεσματικότητα των δημοσιονομικών και νομισματικών πολιτικών παραμένουν ζωτικής σημασίας για την ανάκαμψη των οικονομιών της ζώνης του ευρώ.

www.bankingnews.gr

Σχόλια αναγνωστών