Ενισχυμένη μεταβλητότητα βλέπει η αμερικανική επενδυτική τράπεζα Goldman Sachs, που συστήνει στους επενδυτές να προσέχουν

Ενισχυμένη μεταβλητότητα βλέπει η αμερικανική επενδυτική τράπεζα Goldman Sachs, συστήνοντας προσοχή, πάντα με το βλέμμα στραμμένο στις αποτιμήσεις και στα θεμελιώδη.

Το κυρίαρχο αφήγημα την εβδομάδα που πέρασε και το οποίο μονοπώλησε τα πρωτοσέλιδα των εφημερίδων ήταν είναι η νέα επέλαση της πανδημικής κρίσης του κορωνοϊού, καθώς μάλιστα στις ΗΠΑ η αύξηση των επιβεβαιωμένων κρουσμάτων λαμβάνει εκρηκτικές διαστάσεις, θυμίζοντας την περίοδο του Μαρτίου - Απριλίου.

Αυτή η κατάσταση τάραξε τις προσδοκίες όσων ανέμεναν το καλοκαίρι για trading.

Στην πορεία, οι διαχειριστές χαρτοφυλακίων επιδόθηκαν σε μια άνευ προηγουμένου συναλλακτική δραστηριότητα – σημειωτέον πως τον Ιούνιο πραγματοποιήθηκε ρεκόρ έκδοσης ομολογιών.

Την προηγούμενη εβδομάδα, ο δείκτης βαρόμετρο της Wall Street, S&P 500, απώλεσε 2,9% - αν και δύναται να υποστηριχθεί πως αυτή υπήρξε μια εύλογη διόρθωση.

Στην πραγματικότητα, στα κατώτατα σημεία των δεικτών, ορισμένα υπο-γραφικά υποδηλώνουν πως υπάρχει μια ανοδική δυναμική σε ό,τι αφορά τις εταιρείες βιοτεχνολογίας αλλά και δημιουργίας υπολογιστικού λογισμικού.

Μάλιστα, είναι εντυπωσιακή η ικανότητα της αγοράς να αντιλαμβάνεται τους παράγοντες κινδύνου.

Την ίδια στιγμή, άλλες αξίες της χρηματαγοράς βρίσκονται στα όρια της «φούσκας».

Ειδικότερα, ως προς την κατεύθυνση που φαίνεται πως έχει λάβει η αγορα, η Goldman Sachs παραδέχεται ότι δεν αρέσκεται στην ανάληψη κινδύνου κατά την τρέχουσα συγκυρία.

Το τρίμηνο πλησιάζει στο τέλος του, το λιανεμπόριο δεν έχει ανακάμψει και, φυσικά, η άρση των περιοριστικών μέτρων και η επανεκκίνηση της οικονομικής δραστηριότητας αργούν.

Η αύξηση των επιβεβαιωμένων κρουσμάτων ασκεί πιέσεις στις τιμές των αξιών.

Τούτου λεχθέντος, μέχρι στιγμής η Fed απορροφά όλους τους κραδασμούς, αγοράζοντας συνεχώς ομολογίες.

Το χρηματιστήριο συντηρείται στα επίπεδα που βρίσκεται από τη ρευστότητα που διαχέει η αμερικανική κεντρική τράπεζα – πόσω μάλλον που τα επόμενα τέσσερα με πέντε χρόνια τα επιτόκια θα κυμαίνονται στο εύρος του 0%, ενώ μέχρι το τέλος Ιουλίου άλλο 1,5 τρισεκατομμύριο δολάρια δημοσιονομικής στήριξης θα δοθεί στην αγορά.

Ως εκ τούτου, αυτή τη στιγμή, δύο είναι οι κυρίαρχες επενδυτικές δυνάμεις:

Το κράτος και η Fed.

Και οι δύο οδηγούν πολύ γρήγορα στην ίδια λωρίδα, ως εκ τούτου η ανησυχία για το πού θα καταλήξει η τρέχουσα κατάσταση είναι μεγάλη στις τάξεις των αναλυτών της Goldman Sachs.

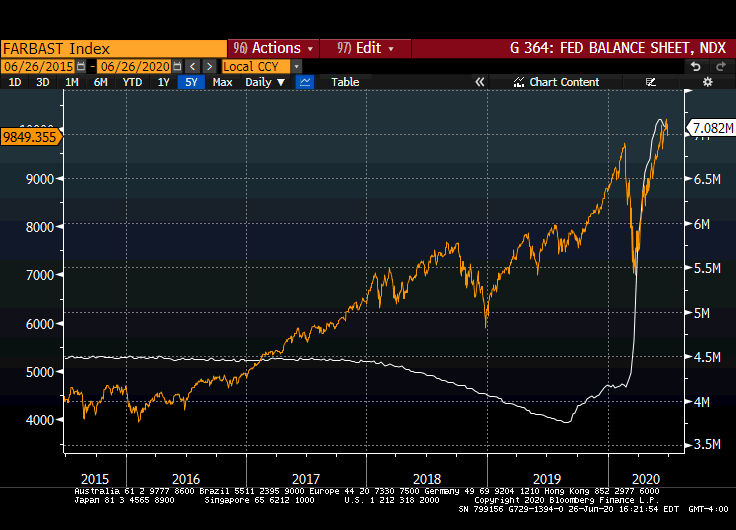

Το παρακάτω γράφημα αποτελεί μια ανάλυση του ισολογισμού της Fed και του NDX.

Το 2020 ξεκίνησε με τον ισολογισμό στα 4,22 τρισ. δολάρια, ο οποίος αναμένεται να ξεπεράσει τα 7,75 τρισ. δολάρια, με όλες τις εκτιμήσεις να κάνουν λόγο για 8,9 τρισ. δολάρια στο τέλος του έτους.

Ως προς τις ταμειακές ροές και τις επενδυτικές τοποθετήσεις, η τριμηνιαία λήξη παραγώγων έχει παρέλθει (περίπου 2 τρισεκ. δολάρια σε option στον S&P 500).

Οι 3.161 μονάδες αποτελούν ένα κρίσιμο τεχνικό σημείο σύμφωνα με όσα επισημαίνει η Goldman Sachs.

Κάποιες πωλήσεις είναι προγραμματισμένο να απορροφηθούν, ούτως ή άλλως.

Εν σχέσει με το σύνολο των θεσμικών επενδυτών, τα κεφάλαια που έχουν ενεργοποιηθεί είναι μηδαμινά.

Τα discretionary funds εξακολουθούν να τοποθετούνται ανάλογα με την καθαρή έκθεση, παρά με τη μεικτή.

Σε ό,τι αφορά τα hedge funds, δεν διαπιστώνεται μεγάλη ασυμμετρία.

Οι παλαιότεροι επενδυτές συνεχίζουν να πραγματοποιούν αγοραπωλησίες μέσω αμοιβαίων κεφαλαίων και ETFs.

Οι νεότεροι αγοράζουν μετοχές.

Ως εκ τούτου, η επενδυτική ευφορία αναμένεται να συνεχιστεί, σε κάποιον βαθμό.

Η αγορά συνεχίζει να απορροφά νέες εταιρικές εκδόσεις ομολόγων (230 δισεκατομμύρια δολάρια τις τελευταίες επτά εβδομάδες, με τις μισές στις ΗΠΑ).

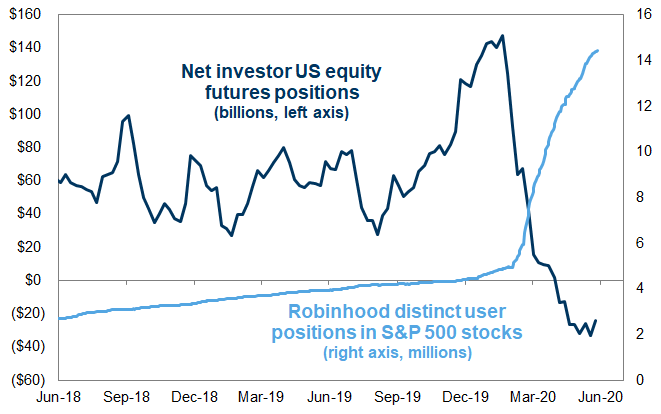

Το παρακάτω διάγραμμα είναι κρίσιμο για να εξαχθούν κάποια βασικά συμπεράσματα.

Η σκούρα μπλε γραμμή είναι η μελλοντική τοποθέτηση του δείκτη μετοχών των ΗΠΑ.

Η γαλάζια γραμμή είναι ο αριθμός των διακριτών θέσεων που ανοίγουν στην πλατφόρμα συναλλαγών Robinhood σε μετοχές στον δείκτη S&P 500.

Το γράφημα απεικονίζει την έντονη διάσπαση μεταξύ ενός τμήματος της επαγγελματικής κοινότητας διενέργειας συναλλαγών και ενός τμήματος της κοινότητας συναλλαγών από μικροεπενδυτές.

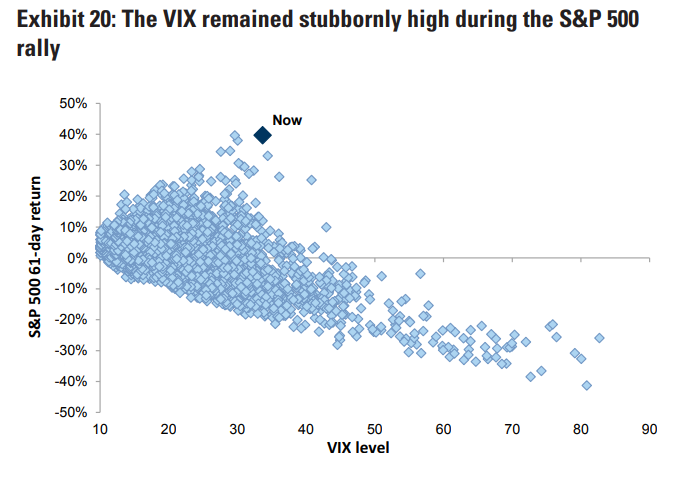

Ως προς τη μεταβλητότητα, η αγορά έχει ανακάμψει προφανώς από τα χαμηλά του Μαρτίου.

Ωστόσο, ο συναλλακτικός όγκος και η μεταβλητότητα παραμένουν αυξημένοι.

Ο S&P 500 πάνω από τις 3.000 με τον VIX πάνω από τις 34 αποτελεί μια σαφή παραδοξότητα.

Τι σημαίνουν αυτά;

Η αγορά διαγιγνώσκει υψηλό επίπεδο μεταβλητότητας – αν και τα πράγματα δεν είναι όπως τον Μάρτιο.

Και παρότι η επενδυτική κοινότητα δείχνει να έχει εφησυχάσει, ο δείκτης VIX τελεί σε σχετική αναστάτωση (+9% / -12% / +6% τις τελευταίες τρεις ημέρες).

Επίσης, η 34 μονάδες του VIX προεξοφλούν μια μέση ημερήσια μεταβλητότητα της τάξης του 1,7%, με την πιθανότητα για άνοδο του δείκτη φόβου να είναι 2/3.

Όσον αφορά τη ροή κεφαλαίων, φαίνεται αρκετά λογικό να υποθέσουμε ότι η δυναμική γύρω από τη μεταβλητότητα είναι πολύ διαφορετική σήμερα από ό,τι ήταν στην αρχή του έτους.

Με άλλα λόγια, η μεταβλητότητα είναι υψηλή.

Όσον αφορά τα θεμελιώδη της οικονομίας των ΗΠΑ, αυτά είναι ως εξής:

Β’ τρίμηνο -33%, γ΄τρίμηνο +33% και δ’ τρίμηνο +8%.

Μια σταθερή και σημαντική μείωση της ρευστότητας της αγοράς ήταν μια ενοχλητική αλήθεια τα τελευταία δέκα χρόνια.

Όπως πολλά πράγματα, αυτή η πτώση έγινε αιτία υπέρβασης κατά τη διάρκεια της κατάρρευσης στα μέσα Μαρτίου.

Ο ιδιωτικός τομέας μπορεί να αντιδράσει την αύξηση των μετρητών και των καταθέσεων που δημιουργεί η Fed, αναζητώντας άλλα, πιο επικίνδυνα περιουσιακά στοιχεία υψηλότερης απόδοσης.

Από την πλευρά των αξιών σταθερού εισοδήματος, αναμένουμε ότι το ευρώ θα ενισχυθεί έναντι του δολαρίου (1,17 δολ. έναντι 1 ευρώ) σε δώδεκα μήνες.

Εδώ χρήσιμη θα ήταν μια σύγκριση των προφίλ των δύο οικονομιών.

ΑΕΠ ΗΠΑ: -4,2% ’20, + 5,8% ’21, + 3,2% ’22.

ΑΕΠ ΕΕ: -9,4% ’20, + 8,8% ’21, + 3,6% ’22.

Αναφορικά με τα εταιρικά κέρδη, τα P/E δεν παίζει ουσιαστικό ρόλο στην πορεία της Wall Street, καθώς αντιπροσωπεύουν ελάχιστα το παρόν ράλι.

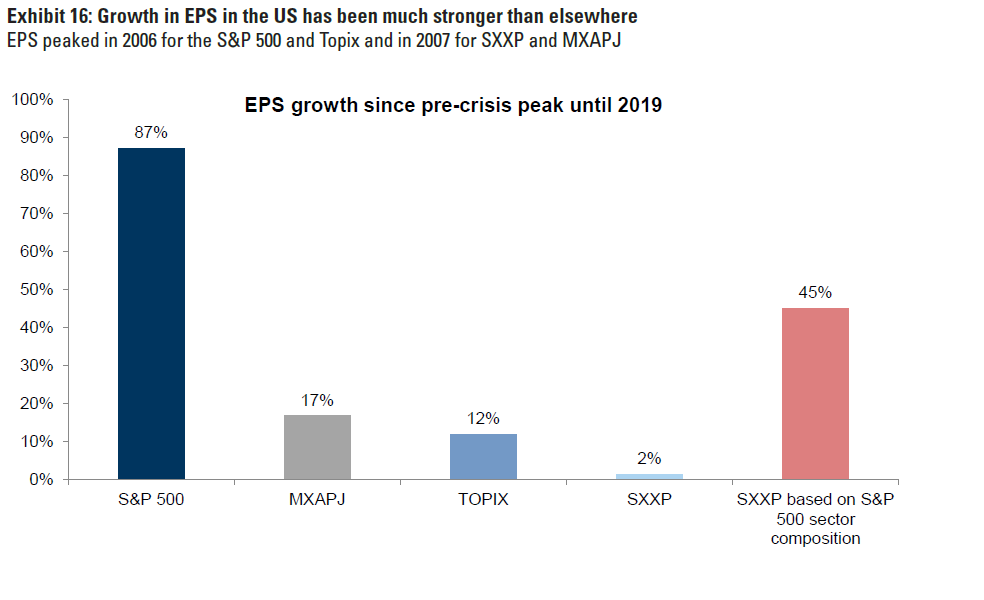

Σχετικά με το θέμα των ΗΠΑ έναντι της Ευρώπης, και πάλι η ιστορία της υπεραπόδοσης των ΗΠΑ ανάγεται σε μεγάλο βαθμό σε μια διαφορά EPS.

www.bankignews.gr

Το κυρίαρχο αφήγημα την εβδομάδα που πέρασε και το οποίο μονοπώλησε τα πρωτοσέλιδα των εφημερίδων ήταν είναι η νέα επέλαση της πανδημικής κρίσης του κορωνοϊού, καθώς μάλιστα στις ΗΠΑ η αύξηση των επιβεβαιωμένων κρουσμάτων λαμβάνει εκρηκτικές διαστάσεις, θυμίζοντας την περίοδο του Μαρτίου - Απριλίου.

Αυτή η κατάσταση τάραξε τις προσδοκίες όσων ανέμεναν το καλοκαίρι για trading.

Στην πορεία, οι διαχειριστές χαρτοφυλακίων επιδόθηκαν σε μια άνευ προηγουμένου συναλλακτική δραστηριότητα – σημειωτέον πως τον Ιούνιο πραγματοποιήθηκε ρεκόρ έκδοσης ομολογιών.

Την προηγούμενη εβδομάδα, ο δείκτης βαρόμετρο της Wall Street, S&P 500, απώλεσε 2,9% - αν και δύναται να υποστηριχθεί πως αυτή υπήρξε μια εύλογη διόρθωση.

Στην πραγματικότητα, στα κατώτατα σημεία των δεικτών, ορισμένα υπο-γραφικά υποδηλώνουν πως υπάρχει μια ανοδική δυναμική σε ό,τι αφορά τις εταιρείες βιοτεχνολογίας αλλά και δημιουργίας υπολογιστικού λογισμικού.

Μάλιστα, είναι εντυπωσιακή η ικανότητα της αγοράς να αντιλαμβάνεται τους παράγοντες κινδύνου.

Την ίδια στιγμή, άλλες αξίες της χρηματαγοράς βρίσκονται στα όρια της «φούσκας».

Ειδικότερα, ως προς την κατεύθυνση που φαίνεται πως έχει λάβει η αγορα, η Goldman Sachs παραδέχεται ότι δεν αρέσκεται στην ανάληψη κινδύνου κατά την τρέχουσα συγκυρία.

Το τρίμηνο πλησιάζει στο τέλος του, το λιανεμπόριο δεν έχει ανακάμψει και, φυσικά, η άρση των περιοριστικών μέτρων και η επανεκκίνηση της οικονομικής δραστηριότητας αργούν.

Η αύξηση των επιβεβαιωμένων κρουσμάτων ασκεί πιέσεις στις τιμές των αξιών.

Τούτου λεχθέντος, μέχρι στιγμής η Fed απορροφά όλους τους κραδασμούς, αγοράζοντας συνεχώς ομολογίες.

Το χρηματιστήριο συντηρείται στα επίπεδα που βρίσκεται από τη ρευστότητα που διαχέει η αμερικανική κεντρική τράπεζα – πόσω μάλλον που τα επόμενα τέσσερα με πέντε χρόνια τα επιτόκια θα κυμαίνονται στο εύρος του 0%, ενώ μέχρι το τέλος Ιουλίου άλλο 1,5 τρισεκατομμύριο δολάρια δημοσιονομικής στήριξης θα δοθεί στην αγορά.

Ως εκ τούτου, αυτή τη στιγμή, δύο είναι οι κυρίαρχες επενδυτικές δυνάμεις:

Το κράτος και η Fed.

Και οι δύο οδηγούν πολύ γρήγορα στην ίδια λωρίδα, ως εκ τούτου η ανησυχία για το πού θα καταλήξει η τρέχουσα κατάσταση είναι μεγάλη στις τάξεις των αναλυτών της Goldman Sachs.

Το παρακάτω γράφημα αποτελεί μια ανάλυση του ισολογισμού της Fed και του NDX.

Το 2020 ξεκίνησε με τον ισολογισμό στα 4,22 τρισ. δολάρια, ο οποίος αναμένεται να ξεπεράσει τα 7,75 τρισ. δολάρια, με όλες τις εκτιμήσεις να κάνουν λόγο για 8,9 τρισ. δολάρια στο τέλος του έτους.

Ως προς τις ταμειακές ροές και τις επενδυτικές τοποθετήσεις, η τριμηνιαία λήξη παραγώγων έχει παρέλθει (περίπου 2 τρισεκ. δολάρια σε option στον S&P 500).

Οι 3.161 μονάδες αποτελούν ένα κρίσιμο τεχνικό σημείο σύμφωνα με όσα επισημαίνει η Goldman Sachs.

Κάποιες πωλήσεις είναι προγραμματισμένο να απορροφηθούν, ούτως ή άλλως.

Εν σχέσει με το σύνολο των θεσμικών επενδυτών, τα κεφάλαια που έχουν ενεργοποιηθεί είναι μηδαμινά.

Τα discretionary funds εξακολουθούν να τοποθετούνται ανάλογα με την καθαρή έκθεση, παρά με τη μεικτή.

Σε ό,τι αφορά τα hedge funds, δεν διαπιστώνεται μεγάλη ασυμμετρία.

Οι παλαιότεροι επενδυτές συνεχίζουν να πραγματοποιούν αγοραπωλησίες μέσω αμοιβαίων κεφαλαίων και ETFs.

Οι νεότεροι αγοράζουν μετοχές.

Ως εκ τούτου, η επενδυτική ευφορία αναμένεται να συνεχιστεί, σε κάποιον βαθμό.

Η αγορά συνεχίζει να απορροφά νέες εταιρικές εκδόσεις ομολόγων (230 δισεκατομμύρια δολάρια τις τελευταίες επτά εβδομάδες, με τις μισές στις ΗΠΑ).

Το παρακάτω διάγραμμα είναι κρίσιμο για να εξαχθούν κάποια βασικά συμπεράσματα.

Η σκούρα μπλε γραμμή είναι η μελλοντική τοποθέτηση του δείκτη μετοχών των ΗΠΑ.

Η γαλάζια γραμμή είναι ο αριθμός των διακριτών θέσεων που ανοίγουν στην πλατφόρμα συναλλαγών Robinhood σε μετοχές στον δείκτη S&P 500.

Το γράφημα απεικονίζει την έντονη διάσπαση μεταξύ ενός τμήματος της επαγγελματικής κοινότητας διενέργειας συναλλαγών και ενός τμήματος της κοινότητας συναλλαγών από μικροεπενδυτές.

Ως προς τη μεταβλητότητα, η αγορά έχει ανακάμψει προφανώς από τα χαμηλά του Μαρτίου.

Ωστόσο, ο συναλλακτικός όγκος και η μεταβλητότητα παραμένουν αυξημένοι.

Ο S&P 500 πάνω από τις 3.000 με τον VIX πάνω από τις 34 αποτελεί μια σαφή παραδοξότητα.

Τι σημαίνουν αυτά;

Η αγορά διαγιγνώσκει υψηλό επίπεδο μεταβλητότητας – αν και τα πράγματα δεν είναι όπως τον Μάρτιο.

Και παρότι η επενδυτική κοινότητα δείχνει να έχει εφησυχάσει, ο δείκτης VIX τελεί σε σχετική αναστάτωση (+9% / -12% / +6% τις τελευταίες τρεις ημέρες).

Επίσης, η 34 μονάδες του VIX προεξοφλούν μια μέση ημερήσια μεταβλητότητα της τάξης του 1,7%, με την πιθανότητα για άνοδο του δείκτη φόβου να είναι 2/3.

Όσον αφορά τη ροή κεφαλαίων, φαίνεται αρκετά λογικό να υποθέσουμε ότι η δυναμική γύρω από τη μεταβλητότητα είναι πολύ διαφορετική σήμερα από ό,τι ήταν στην αρχή του έτους.

Με άλλα λόγια, η μεταβλητότητα είναι υψηλή.

Όσον αφορά τα θεμελιώδη της οικονομίας των ΗΠΑ, αυτά είναι ως εξής:

Β’ τρίμηνο -33%, γ΄τρίμηνο +33% και δ’ τρίμηνο +8%.

Μια σταθερή και σημαντική μείωση της ρευστότητας της αγοράς ήταν μια ενοχλητική αλήθεια τα τελευταία δέκα χρόνια.

Όπως πολλά πράγματα, αυτή η πτώση έγινε αιτία υπέρβασης κατά τη διάρκεια της κατάρρευσης στα μέσα Μαρτίου.

Ο ιδιωτικός τομέας μπορεί να αντιδράσει την αύξηση των μετρητών και των καταθέσεων που δημιουργεί η Fed, αναζητώντας άλλα, πιο επικίνδυνα περιουσιακά στοιχεία υψηλότερης απόδοσης.

Από την πλευρά των αξιών σταθερού εισοδήματος, αναμένουμε ότι το ευρώ θα ενισχυθεί έναντι του δολαρίου (1,17 δολ. έναντι 1 ευρώ) σε δώδεκα μήνες.

Εδώ χρήσιμη θα ήταν μια σύγκριση των προφίλ των δύο οικονομιών.

ΑΕΠ ΗΠΑ: -4,2% ’20, + 5,8% ’21, + 3,2% ’22.

ΑΕΠ ΕΕ: -9,4% ’20, + 8,8% ’21, + 3,6% ’22.

Αναφορικά με τα εταιρικά κέρδη, τα P/E δεν παίζει ουσιαστικό ρόλο στην πορεία της Wall Street, καθώς αντιπροσωπεύουν ελάχιστα το παρόν ράλι.

Σχετικά με το θέμα των ΗΠΑ έναντι της Ευρώπης, και πάλι η ιστορία της υπεραπόδοσης των ΗΠΑ ανάγεται σε μεγάλο βαθμό σε μια διαφορά EPS.

www.bankignews.gr

Σχόλια αναγνωστών