Tο καθήκον της ΕΚΤ είναι ο πληθωρισμός να παραμείνει «κάτω, αλλά κοντά στο, 2%, στόχος που είναι πολύ μακριά ακόμη

Η Ευρωπαϊκή Κεντρική Τράπεζα αναμένεται να συνεχίσει να αγοράζει κρατικά ομόλογα για μεγάλο χρονικό διάστημα, αφού οι προβλέψεις για τον πληθωρισμό παραμένουν πολύ χαμηλές έως το 2022.

Αυτό αναφέρουν οι αναλυτές σχολιάζοντας τις αποφάσεις της Ευρωπαϊκής Κεντρικής Τράπεζας σχετικά με το πρόγραμμα αγοράς τίτλων λόγω πανδημίας, στα 1,35 τρισ. ευρώ.

Όπως επισημαίνουν οι αναλυτές, το καθήκον της ΕΚΤ είναι ο πληθωρισμός να παραμείνει «κάτω, αλλά κοντά στο, 2%».

Αυτός ο στόχος ήταν κάπως δύσκολος μετά την κρίση του δημόσιου χρέους του 2011, και το πρόσφατο σοκ από τον κορωνοϊό κατέστρεψε ακόμη περισσότερο την πορεία του πληθωρισμού.

«Οι αγορές έκτακτης ανάγκης θα συνεχιστούν για πολύ καιρό», δήλωσε ο Marco Valli, επικεφαλής έρευνας της UniCredit.

Ο αναλυτής της UniCredit, δήλωσε ότι αναμένει ότι η ΕΚΤ θα επεκτείνει επιπλέον την ημερομηνία λήξης, η οποία μετατέθηκε για τον Ιούνιο του 2021.

«Με την πρόβλεψη του πληθωρισμού σαφώς κάτω του 2% το 2022, δεν πρέπει να αποκλειστούν περισσότερα νομισματικά κίνητρα», δήλωσε ο Carsten Brzeski, επικεφαλής οικονομολόγος της ING Γερμανίας.

Εν τω μεταξύ, οι αναλυτές της Bank of America ανέφεραν επίσης ότι «γενικά, πιστεύουμε ότι η ΕΚΤ πιθανότατα δεν έχει ολοκληρώσει τη δράση της με το τελευταίο πακέτο.

Το αργότερο τον Δεκέμβριο, θα αντιληφθεί ότι απαιτείται πιο αποφασιστική δράση.

Υπάρχουν δύο βασικοί λόγοι πίσω από αυτήν την άποψη: οι προσδοκίες για τον πληθωρισμό έχουν επιδεινωθεί και το επίπεδο των ημερήσιων αγορών είναι πολύ υψηλό σε σύγκριση με το συνολικό μέγεθος του προγράμματος PEPP.

Ο Frederik Ducrozet, ανώτερος οικονομολόγος της Pictet Wealth Management, δήλωσε ότι η πτωτική αναθεώρηση του πληθωρισμού για το 2022 «είναι η χαμηλότερη των τελευταίων έξι ετών».

Ο Ducrozet είπε επίσης ότι εάν η ΕΚΤ συνεχίσει να αγοράζει κρατικά ομόλογα στο πλαίσιο του προγράμματος PEPP με το τρέχον επιτόκιο - περίπου 6 δισεκατομμύρια ευρώ την ημέρα - θα επιτύχει το όριο των 1,35 τρισεκατομμυρίων ευρώ τον Φεβρουάριο του 2021.

«Προκειμένου η ΕΚΤ να διατηρήσει σταθερό ρυθμό αγορών ή περίπου 6 δισεκατομμύρια ευρώ ημερησίως έως τον Ιούνιο του 2021, αναμένουμε την αύξηση του PEPP κατά 500 δισ. ευρώ, στα 1,85 τρισ. ευρώ, απόφαση που θα ληφθεί τον Σεπτέμβριο».

Τι ανέφερε νωρίτερα το bankingnews.gr

Η τριπλή παρέμβαση της ΕΚΤ απόδειξη αδυναμίας - Διττό μήνυμα δεν θέλει νέα κρίση χρέους και κέρδισε χρόνο – Έως 22 δισ οι αγορές ελληνικών ομολόγων

Η επέκταση του Προγράμματος Πανδημίας από 750 δισεκ. σε 1,35 τρισεκ. ευρώ, η παράταση του χρόνου λήξης από τέλη του 2020 στον Ιούνιο του 2021 και οι επαναγορές είναι τρία εργαλεία που συνδυαστικά επιτρέπουν στην ΕΚΤ να παρέμβει ξανά στις αγορές.

Με την αντισυμβατική νομισματική της πολιτική η ΕΚΤ έστειλε ένα διττό μήνυμα

-Δεν θα επιτρέψει νέα κρίση χρέους στην Ευρώπη, μειώνει δραστικά τις αποδόσεις των ομολόγων, υπό μια έννοια αποτελεί αμοιβαιοποίηση χρέους το γεγονός ότι τα spreads μεταξύ των ομολόγων της ευρωζώνης βρίσκονται σε τόσο στενό εύρος ανεξάρτητα εάν καταγράφεται επιδείνωση στα οικονομικά των χωρών και σημειώνεται δημοσιονομική εκτροπή.

Είναι οξύμωρο ότι ενώ η ύφεση θα είναι -8,7% στην ευρωζώνη και ανάκαμψη +5% το 2021, σημειώνεται ακραία δημοσιονομική εκτροπή και αύξηση χρέους… οι αποδόσεις των ομολόγων υποχωρούν.

Πλέον πορεία οικονομιών και ομολόγων δεν συνδέονται.

-Η ΕΚΤ με την τριπλή παρέμβαση της που είναι ένδειξη αδυναμίας γιατί ανέδειξε το μέγεθος του προβλήματος… κερδίζει χρόνο εκεί που οι κυβερνήσεις καθυστερούν, το Ταμείο Ανάκαμψης των 750 δισεκ. προσκρούει σε εμπόδια οι 4 χώρες που αντιδρούν έγιναν 5 μαζί με την Φινλανδία, Σουηδία, Αυστρία, Δανία και Ολλανδία

Η ΕΚΤ απέδειξε με την τριπλή παρέμβαση της ότι υπάρχει σοβαρό πρόβλημα στην ευρωζώνη, ανησυχεί ότι το Ταμείο Ανάκαμψης των 750 δισεκ. προσκρούει σε εμπόδια και μόνο η ΕΚΤ έχει απομείνει για να διαχειριστεί την κρίση.

Η ΕΚΤ έρχεται να υποκαταστήσει τα κράτη, τις κυβερνητικές πολιτικές και να ακυρώσει την συσχέτιση πορείας οικονομιών με πορεία αγορών δημιουργώντας ξανά φούσκες στα ομόλογα.

-Για την Ελλάδα, παρ΄ ότι η κλείδα στην ΕΚΤ είναι ο συντελεστής 2,46% θεωρητικά μπορεί να αγοράσει 33 δισεκ. ομόλογα σε σύνολο 56 δισεκ.

Όμως τα 33 δισεκ. ομόλογα αντιστοιχούν στο 60% του ελληνικού ελεύθερου χρέους που κατέχουν οι αγορές και όχι οι επίσημοι θεσμοί.

Η ΕΚΤ όμως ατύπως έχει αυξήσει το όριο κρατικού χρέους από 33% σε 40% όπερ σημαίνει ότι το 40% των ομολόγων που κατέχουν ιδιωτικά κεφάλαια αντιστοιχεί σε 22 δισεκ. ευρώ.

Γιατί το Πρόγραμμα Πανδημίας αποτελεί ακραία τοξική παρέμβαση της ΕΚΤ στις αγορές;

Το Πρόγραμμα Πανδημίας PEPP της ΕΚΤ είναι ουσιαστικά ένα παράλληλο Πρόγραμμα Ποσοτικής χαλάρωσης, με αυτό αγοράζει κρατικά και εταιρικά ομόλογα μαζί και ης Ελλάδος που δεν διαθέτει επενδυτική βαθμίδα, ενώ έχει προσδιορίσει ότι ακόμη και εάν μια χώρα χάσει την επενδυτική βαθμίδα… αρκεί και η βαθμολογία ΒΒ.

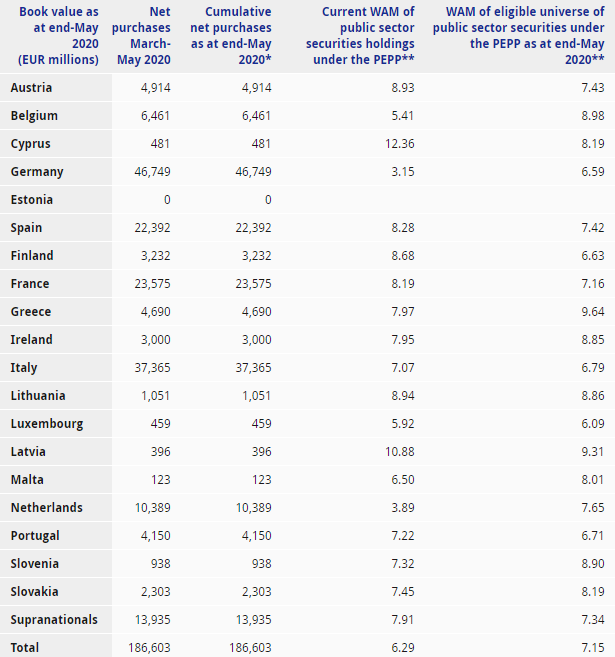

Το Πρόγραμμα Πανδημίας ήδη έχει φθάσει στα 220 δισεκ. ευρώ από 186 δισεκ. τέλη Μαΐου 2020 και με τον ρυθμό που αγοράζει κρατικά ομόλογα και παρεμβαίνει στις δευτερογενείς αγορές έως τα τέλη Οκτωβρίου θα έχει εξαντλήσει το ύψος των 750 δισεκ.

Η αύξηση του ορίου από 750 δισεκ. σε 1,35 τρισεκ. ευρώ ή αύξηση κατά 600 δισεκ. θα επιτρέψει στην ΕΚΤ να ξεπεράσει τον χρονικό ορίζοντα του Δεκεμβρίου 2020.

Η ποσοτική χαλάρωση και το Πρόγραμμα Πανδημίας αποτελούν μια τοξική νομισματική πολιτική.

Τα κράτη και οι εταιρίες εκδίδουν ομόλογα και η ΕΚΤ έρχεται και αγοράζει τους τίτλους αυτούς στην δευτερογενή αγορά.

Με τον τρόπο αυτό καταστρατηγούνται οι βασικοί κανόνες της ελεύθερης αγοράς, οι τιμές αυξάνονται, ωραιοποιούνται χωρίς να το αξίζουν από τα θεμελιώδη δεδομένα, οι αποδόσεις υποχωρούν, άρα τα κράτη δανείζονται φθηνά χωρίς να το αξίζουν γιατί… πάντα θα υπάρχει ο αγοραστής έσχατης ανάγκης.

Την ίδια στιγμή μαίνεται ένα άλλο ακραίο φαινόμενο, προκλητικής χειραγώγησης και ευθείας αμφισβήτησης των βασικών κανόνων λειτουργίας της αγοράς.

Η μόχλευση.

Η ΕΚΤ έχει ισολογισμό 5,6 τρισεκ. ευρώ εκ των οποίων τα assets που αφορούν πράξεις νομισματικής πολιτικής αντιστοιχούν σε 4,2 τρισεκ. ευρώ.

Η ΕΚΤ διαθέτει 108,89 δισεκ. κεφάλαια που αυτό σημαίνει ότι ο συντελεστής μόχλευσης δηλαδή το ενεργητικό πόσες φορές τα κεφάλαια αναλογεί… καταλήγουμε στο συμπέρασμα ότι η μόχλευση φθάνει τις 51 φορές.

Μια συμβατική εμπορική τράπεζα π.χ. η Εθνική έχει ενεργητικό 69 δισεκ. και 5,7 δισεκ. κεφάλαια δηλαδή ο συντελεστής μόχλευσης ανέρχεται σε 12 φορές.

Οι συνεχείς παρεμβάσεις της ΕΚΤ στην δευτερογενή αγορά δημιουργούν τις εξής στρεβλώσεις

1)Δημιουργούν ένα εικονικό περιβάλλον αποτιμήσεων, κάθε κράτος πιστεύει ότι μπορεί να δανείζεται στην χαμηλότερη δυνατή απόδοση, στο χαμηλότερο επιτόκιο και άρα στην υψηλότερη τιμή ανεξαρτήτως της πορείας των δημοσίων οικονομικών.

2)Οι παρεμβάσεις της ΕΚΤ με την ποσοτική χαλάρωση και το Πρόγραμμα Πανδημίας ισοσκελίζουν τις διαφορές στα επιτόκια δανεισμού, ποτέ στην ιστορία δεν δανειζόταν η Ευρώπη τόσο κοντά το ένα κράτος με το άλλο με όρους επιτοκίων.

Πρόκειται για μια έμμεση αμοιβαιοποίηση χρέους, όπως το ευρωομόλογο θα επέτρεπε στην Γερμανία και στην Ελλάδα να δανείζονται με το ίδιο επιτόκιο στα ομόλογα έτσι και η ΕΚΤ δια της χειραγώγησης των επιτοκίων κλείνει επιθετικά την ψαλίδα μεταξύ των ευρωπαϊκών κρατών.

Το spread μειώνεται, βέβαια π.χ. η Ελλάδα στο παρελθόν είχε πιο μικρό spread έναντι της Γερμανίας από ότι σήμερα αλλά πριν 14 χρόνια η Γερμανία δεν είχε αρνητικά επιτόκια στα ομόλογα της.

3)Το ρίσκο χώρας δεν ακολουθεί τους πάγιους κανόνες δηλαδή να αναλογεί στην πορεία των βασικών μακροοικονομικών μεγεθών.

Τα CDS τα παράγωγα των ομολόγων δεν αντικατοπτρίζουν πραγματικό κίνδυνο.

Ακόμη και εάν μια χώρα εμφανίσει επιδείνωση στα δημόσια οικονομικά της, αυτό δεν αποτυπώνεται πουθενά, η ΕΚΤ είναι ο μηχανισμός συγκάλυψης της πραγματικότητας.

4)Κάτι αντίστοιχο συμβαίνει και με τα ομόλογα των εταιριών, τα εταιρικά ομόλογα, οι αποδόσεις υποχωρούν σε τόσο χαμηλά επίπεδα που δεν αντικατοπτρίζουν τους πραγματικούς κινδύνους και τις πραγματικές δυνατότητες κάθε εταιρίας.

Η ΕΚΤ με τα προγράμματα ποσοτικής χαλάρωσης ουσιαστικά είναι το χαλί όπου κάθε χώρα ή εταιρία κρύβει τα προβλήματα της.

Επειδή τα προβλήματα συγκαλύπτονται, αλλά οι κίνδυνοι υπάρχουν χωρίς να φαίνονται στο πραγματικό τους μέγεθος, δημιουργείται ένα εικονικό περιβάλλον και στις μετοχές.

Εάν τα ομόλογα το κρατικό και εταιρικό χρέος είναι φθηνό τιμολογιακά αυτό σημαίνει ότι κράτη και εταιρίες πάντα θα μπορούν να δανείζονται, οπότε δεν θα ανακύψουν ταμειακά προβλήματα… οπότε οι μετοχές ανακάμπτουν.

5)ΕΚΤ και FED με το απεριόριστο Πρόγραμμα Ποσοτικής Χαλάρωσης περνούν το μήνυμα ότι και να συμβεί οι κεντρικές τράπεζες δεν θα αφήσουν τις μετοχές να υποχωρήσουν.

Δημιουργούνται πλασματικές φούσκες αποτιμήσεων.

Η Wall δεν διορθώνει συνεχίζει ανοδικά κόντρα στην μεγάλη επιδείνωση των δημόσιων οικονομικών λόγω ύφεσης και κόντρα στο χάος των κοινωνικών αναταραχών.

Οι μετοχές ωραιοποιούνται.

6)Πως εξηγείται η ακραία, τοξική χειραγώγηση;

Οι ισολογισμοί των κεντρικών τραπεζών πλησιάζει τα 23 τρισεκ. δολάρια διεθνώς και το ερώτημα είναι το εξής εάν οι αγορές μετοχών και ομολόγων δεν επηρεάζονται από την ποσοτική χαλάρωση, ας γίνει ένα πείραμα, ας αποφασίσουν να αποσύρουν τα προγράμματα ποσοτικής χαλάρωσης και να πουλήσουν τα assets που έχουν αγοράσει, τα πάντα θα καταρρεύσουν.

7)Φθάσαμε στο σημείο το 33% του χρέους κάθε χώρας - το άτυπο όριο είναι 40% - να το κατέχει η ΕΚΤ και φθάσαμε στο σημείο η Ιαπωνική Κεντρική Τράπεζα να ελέγχει το 85% των μετοχικών ETFs της Ιαπωνίας.

Φθάσαμε στο σημείο η Ελβετική Κεντρική Τράπεζα να έχει χαρτοφυλάκιο μετοχών 180 δισεκ. δολαρίων κατά βάση στην Wall Street.

8) Οι κεντρικές τράπεζες εκτυπώνουν χρήμα κατά μια έννοια, φθάνει τα 5 τρισεκ. με βάση τις τελευταίες παρεμβάσεις και το ερώτημα που εγείρεται είναι τα 5 τρισεκ. επί ποιας αξίας αντιστοιχούν;

Ποια υπηρεσία ή προϊόν παρήχθη ώστε τα 5 τρισεκ. των κεντρικών τραπεζών να αναλογούν σε πραγματικές αξίες;

Πρόκειται για πραγματικό αέρα που μόνο ζημία στον πληθωρισμό θα επιφέρει, αρχικά αποπληθωρισμό και ακολούθως άλλες ακραίες στρεβλώσεις.

Οι 8 αυτοί παράγοντες έρχονται να αποδείξουν ότι η ελεύθερη αγορά όχι απλά καταστρατηγείται αλλά έχει καταρρεύσει.

Ταυτόχρονα εάν οι οικονομίες πορεύονταν καλά δεν θα χρειαζόταν η παρέμβαση εκ νέου της ΕΚΤ, οπότε οι νέες παρεμβάσεις θα θεωρηθούν θετικές εξελίξεις για ορισμένους αλλά στην πράξη θα είναι απόδειξη επιδείνωσης, ανησυχίας για το Ταμείο Ανάκαμψης και ανησυχίας για την πορεία των οικονομιών.

www.bankingnews.gr

Αυτό αναφέρουν οι αναλυτές σχολιάζοντας τις αποφάσεις της Ευρωπαϊκής Κεντρικής Τράπεζας σχετικά με το πρόγραμμα αγοράς τίτλων λόγω πανδημίας, στα 1,35 τρισ. ευρώ.

Όπως επισημαίνουν οι αναλυτές, το καθήκον της ΕΚΤ είναι ο πληθωρισμός να παραμείνει «κάτω, αλλά κοντά στο, 2%».

Αυτός ο στόχος ήταν κάπως δύσκολος μετά την κρίση του δημόσιου χρέους του 2011, και το πρόσφατο σοκ από τον κορωνοϊό κατέστρεψε ακόμη περισσότερο την πορεία του πληθωρισμού.

«Οι αγορές έκτακτης ανάγκης θα συνεχιστούν για πολύ καιρό», δήλωσε ο Marco Valli, επικεφαλής έρευνας της UniCredit.

Ο αναλυτής της UniCredit, δήλωσε ότι αναμένει ότι η ΕΚΤ θα επεκτείνει επιπλέον την ημερομηνία λήξης, η οποία μετατέθηκε για τον Ιούνιο του 2021.

«Με την πρόβλεψη του πληθωρισμού σαφώς κάτω του 2% το 2022, δεν πρέπει να αποκλειστούν περισσότερα νομισματικά κίνητρα», δήλωσε ο Carsten Brzeski, επικεφαλής οικονομολόγος της ING Γερμανίας.

Εν τω μεταξύ, οι αναλυτές της Bank of America ανέφεραν επίσης ότι «γενικά, πιστεύουμε ότι η ΕΚΤ πιθανότατα δεν έχει ολοκληρώσει τη δράση της με το τελευταίο πακέτο.

Το αργότερο τον Δεκέμβριο, θα αντιληφθεί ότι απαιτείται πιο αποφασιστική δράση.

Υπάρχουν δύο βασικοί λόγοι πίσω από αυτήν την άποψη: οι προσδοκίες για τον πληθωρισμό έχουν επιδεινωθεί και το επίπεδο των ημερήσιων αγορών είναι πολύ υψηλό σε σύγκριση με το συνολικό μέγεθος του προγράμματος PEPP.

Ο Frederik Ducrozet, ανώτερος οικονομολόγος της Pictet Wealth Management, δήλωσε ότι η πτωτική αναθεώρηση του πληθωρισμού για το 2022 «είναι η χαμηλότερη των τελευταίων έξι ετών».

Ο Ducrozet είπε επίσης ότι εάν η ΕΚΤ συνεχίσει να αγοράζει κρατικά ομόλογα στο πλαίσιο του προγράμματος PEPP με το τρέχον επιτόκιο - περίπου 6 δισεκατομμύρια ευρώ την ημέρα - θα επιτύχει το όριο των 1,35 τρισεκατομμυρίων ευρώ τον Φεβρουάριο του 2021.

«Προκειμένου η ΕΚΤ να διατηρήσει σταθερό ρυθμό αγορών ή περίπου 6 δισεκατομμύρια ευρώ ημερησίως έως τον Ιούνιο του 2021, αναμένουμε την αύξηση του PEPP κατά 500 δισ. ευρώ, στα 1,85 τρισ. ευρώ, απόφαση που θα ληφθεί τον Σεπτέμβριο».

Τι ανέφερε νωρίτερα το bankingnews.gr

Η τριπλή παρέμβαση της ΕΚΤ απόδειξη αδυναμίας - Διττό μήνυμα δεν θέλει νέα κρίση χρέους και κέρδισε χρόνο – Έως 22 δισ οι αγορές ελληνικών ομολόγων

Η επέκταση του Προγράμματος Πανδημίας από 750 δισεκ. σε 1,35 τρισεκ. ευρώ, η παράταση του χρόνου λήξης από τέλη του 2020 στον Ιούνιο του 2021 και οι επαναγορές είναι τρία εργαλεία που συνδυαστικά επιτρέπουν στην ΕΚΤ να παρέμβει ξανά στις αγορές.

Με την αντισυμβατική νομισματική της πολιτική η ΕΚΤ έστειλε ένα διττό μήνυμα

-Δεν θα επιτρέψει νέα κρίση χρέους στην Ευρώπη, μειώνει δραστικά τις αποδόσεις των ομολόγων, υπό μια έννοια αποτελεί αμοιβαιοποίηση χρέους το γεγονός ότι τα spreads μεταξύ των ομολόγων της ευρωζώνης βρίσκονται σε τόσο στενό εύρος ανεξάρτητα εάν καταγράφεται επιδείνωση στα οικονομικά των χωρών και σημειώνεται δημοσιονομική εκτροπή.

Είναι οξύμωρο ότι ενώ η ύφεση θα είναι -8,7% στην ευρωζώνη και ανάκαμψη +5% το 2021, σημειώνεται ακραία δημοσιονομική εκτροπή και αύξηση χρέους… οι αποδόσεις των ομολόγων υποχωρούν.

Πλέον πορεία οικονομιών και ομολόγων δεν συνδέονται.

-Η ΕΚΤ με την τριπλή παρέμβαση της που είναι ένδειξη αδυναμίας γιατί ανέδειξε το μέγεθος του προβλήματος… κερδίζει χρόνο εκεί που οι κυβερνήσεις καθυστερούν, το Ταμείο Ανάκαμψης των 750 δισεκ. προσκρούει σε εμπόδια οι 4 χώρες που αντιδρούν έγιναν 5 μαζί με την Φινλανδία, Σουηδία, Αυστρία, Δανία και Ολλανδία

Η ΕΚΤ απέδειξε με την τριπλή παρέμβαση της ότι υπάρχει σοβαρό πρόβλημα στην ευρωζώνη, ανησυχεί ότι το Ταμείο Ανάκαμψης των 750 δισεκ. προσκρούει σε εμπόδια και μόνο η ΕΚΤ έχει απομείνει για να διαχειριστεί την κρίση.

Η ΕΚΤ έρχεται να υποκαταστήσει τα κράτη, τις κυβερνητικές πολιτικές και να ακυρώσει την συσχέτιση πορείας οικονομιών με πορεία αγορών δημιουργώντας ξανά φούσκες στα ομόλογα.

-Για την Ελλάδα, παρ΄ ότι η κλείδα στην ΕΚΤ είναι ο συντελεστής 2,46% θεωρητικά μπορεί να αγοράσει 33 δισεκ. ομόλογα σε σύνολο 56 δισεκ.

Όμως τα 33 δισεκ. ομόλογα αντιστοιχούν στο 60% του ελληνικού ελεύθερου χρέους που κατέχουν οι αγορές και όχι οι επίσημοι θεσμοί.

Η ΕΚΤ όμως ατύπως έχει αυξήσει το όριο κρατικού χρέους από 33% σε 40% όπερ σημαίνει ότι το 40% των ομολόγων που κατέχουν ιδιωτικά κεφάλαια αντιστοιχεί σε 22 δισεκ. ευρώ.

Γιατί το Πρόγραμμα Πανδημίας αποτελεί ακραία τοξική παρέμβαση της ΕΚΤ στις αγορές;

Το Πρόγραμμα Πανδημίας PEPP της ΕΚΤ είναι ουσιαστικά ένα παράλληλο Πρόγραμμα Ποσοτικής χαλάρωσης, με αυτό αγοράζει κρατικά και εταιρικά ομόλογα μαζί και ης Ελλάδος που δεν διαθέτει επενδυτική βαθμίδα, ενώ έχει προσδιορίσει ότι ακόμη και εάν μια χώρα χάσει την επενδυτική βαθμίδα… αρκεί και η βαθμολογία ΒΒ.

Το Πρόγραμμα Πανδημίας ήδη έχει φθάσει στα 220 δισεκ. ευρώ από 186 δισεκ. τέλη Μαΐου 2020 και με τον ρυθμό που αγοράζει κρατικά ομόλογα και παρεμβαίνει στις δευτερογενείς αγορές έως τα τέλη Οκτωβρίου θα έχει εξαντλήσει το ύψος των 750 δισεκ.

Η αύξηση του ορίου από 750 δισεκ. σε 1,35 τρισεκ. ευρώ ή αύξηση κατά 600 δισεκ. θα επιτρέψει στην ΕΚΤ να ξεπεράσει τον χρονικό ορίζοντα του Δεκεμβρίου 2020.

Η ποσοτική χαλάρωση και το Πρόγραμμα Πανδημίας αποτελούν μια τοξική νομισματική πολιτική.

Τα κράτη και οι εταιρίες εκδίδουν ομόλογα και η ΕΚΤ έρχεται και αγοράζει τους τίτλους αυτούς στην δευτερογενή αγορά.

Με τον τρόπο αυτό καταστρατηγούνται οι βασικοί κανόνες της ελεύθερης αγοράς, οι τιμές αυξάνονται, ωραιοποιούνται χωρίς να το αξίζουν από τα θεμελιώδη δεδομένα, οι αποδόσεις υποχωρούν, άρα τα κράτη δανείζονται φθηνά χωρίς να το αξίζουν γιατί… πάντα θα υπάρχει ο αγοραστής έσχατης ανάγκης.

Την ίδια στιγμή μαίνεται ένα άλλο ακραίο φαινόμενο, προκλητικής χειραγώγησης και ευθείας αμφισβήτησης των βασικών κανόνων λειτουργίας της αγοράς.

Η μόχλευση.

Η ΕΚΤ έχει ισολογισμό 5,6 τρισεκ. ευρώ εκ των οποίων τα assets που αφορούν πράξεις νομισματικής πολιτικής αντιστοιχούν σε 4,2 τρισεκ. ευρώ.

Η ΕΚΤ διαθέτει 108,89 δισεκ. κεφάλαια που αυτό σημαίνει ότι ο συντελεστής μόχλευσης δηλαδή το ενεργητικό πόσες φορές τα κεφάλαια αναλογεί… καταλήγουμε στο συμπέρασμα ότι η μόχλευση φθάνει τις 51 φορές.

Μια συμβατική εμπορική τράπεζα π.χ. η Εθνική έχει ενεργητικό 69 δισεκ. και 5,7 δισεκ. κεφάλαια δηλαδή ο συντελεστής μόχλευσης ανέρχεται σε 12 φορές.

Οι συνεχείς παρεμβάσεις της ΕΚΤ στην δευτερογενή αγορά δημιουργούν τις εξής στρεβλώσεις

1)Δημιουργούν ένα εικονικό περιβάλλον αποτιμήσεων, κάθε κράτος πιστεύει ότι μπορεί να δανείζεται στην χαμηλότερη δυνατή απόδοση, στο χαμηλότερο επιτόκιο και άρα στην υψηλότερη τιμή ανεξαρτήτως της πορείας των δημοσίων οικονομικών.

2)Οι παρεμβάσεις της ΕΚΤ με την ποσοτική χαλάρωση και το Πρόγραμμα Πανδημίας ισοσκελίζουν τις διαφορές στα επιτόκια δανεισμού, ποτέ στην ιστορία δεν δανειζόταν η Ευρώπη τόσο κοντά το ένα κράτος με το άλλο με όρους επιτοκίων.

Πρόκειται για μια έμμεση αμοιβαιοποίηση χρέους, όπως το ευρωομόλογο θα επέτρεπε στην Γερμανία και στην Ελλάδα να δανείζονται με το ίδιο επιτόκιο στα ομόλογα έτσι και η ΕΚΤ δια της χειραγώγησης των επιτοκίων κλείνει επιθετικά την ψαλίδα μεταξύ των ευρωπαϊκών κρατών.

Το spread μειώνεται, βέβαια π.χ. η Ελλάδα στο παρελθόν είχε πιο μικρό spread έναντι της Γερμανίας από ότι σήμερα αλλά πριν 14 χρόνια η Γερμανία δεν είχε αρνητικά επιτόκια στα ομόλογα της.

3)Το ρίσκο χώρας δεν ακολουθεί τους πάγιους κανόνες δηλαδή να αναλογεί στην πορεία των βασικών μακροοικονομικών μεγεθών.

Τα CDS τα παράγωγα των ομολόγων δεν αντικατοπτρίζουν πραγματικό κίνδυνο.

Ακόμη και εάν μια χώρα εμφανίσει επιδείνωση στα δημόσια οικονομικά της, αυτό δεν αποτυπώνεται πουθενά, η ΕΚΤ είναι ο μηχανισμός συγκάλυψης της πραγματικότητας.

4)Κάτι αντίστοιχο συμβαίνει και με τα ομόλογα των εταιριών, τα εταιρικά ομόλογα, οι αποδόσεις υποχωρούν σε τόσο χαμηλά επίπεδα που δεν αντικατοπτρίζουν τους πραγματικούς κινδύνους και τις πραγματικές δυνατότητες κάθε εταιρίας.

Η ΕΚΤ με τα προγράμματα ποσοτικής χαλάρωσης ουσιαστικά είναι το χαλί όπου κάθε χώρα ή εταιρία κρύβει τα προβλήματα της.

Επειδή τα προβλήματα συγκαλύπτονται, αλλά οι κίνδυνοι υπάρχουν χωρίς να φαίνονται στο πραγματικό τους μέγεθος, δημιουργείται ένα εικονικό περιβάλλον και στις μετοχές.

Εάν τα ομόλογα το κρατικό και εταιρικό χρέος είναι φθηνό τιμολογιακά αυτό σημαίνει ότι κράτη και εταιρίες πάντα θα μπορούν να δανείζονται, οπότε δεν θα ανακύψουν ταμειακά προβλήματα… οπότε οι μετοχές ανακάμπτουν.

5)ΕΚΤ και FED με το απεριόριστο Πρόγραμμα Ποσοτικής Χαλάρωσης περνούν το μήνυμα ότι και να συμβεί οι κεντρικές τράπεζες δεν θα αφήσουν τις μετοχές να υποχωρήσουν.

Δημιουργούνται πλασματικές φούσκες αποτιμήσεων.

Η Wall δεν διορθώνει συνεχίζει ανοδικά κόντρα στην μεγάλη επιδείνωση των δημόσιων οικονομικών λόγω ύφεσης και κόντρα στο χάος των κοινωνικών αναταραχών.

Οι μετοχές ωραιοποιούνται.

6)Πως εξηγείται η ακραία, τοξική χειραγώγηση;

Οι ισολογισμοί των κεντρικών τραπεζών πλησιάζει τα 23 τρισεκ. δολάρια διεθνώς και το ερώτημα είναι το εξής εάν οι αγορές μετοχών και ομολόγων δεν επηρεάζονται από την ποσοτική χαλάρωση, ας γίνει ένα πείραμα, ας αποφασίσουν να αποσύρουν τα προγράμματα ποσοτικής χαλάρωσης και να πουλήσουν τα assets που έχουν αγοράσει, τα πάντα θα καταρρεύσουν.

7)Φθάσαμε στο σημείο το 33% του χρέους κάθε χώρας - το άτυπο όριο είναι 40% - να το κατέχει η ΕΚΤ και φθάσαμε στο σημείο η Ιαπωνική Κεντρική Τράπεζα να ελέγχει το 85% των μετοχικών ETFs της Ιαπωνίας.

Φθάσαμε στο σημείο η Ελβετική Κεντρική Τράπεζα να έχει χαρτοφυλάκιο μετοχών 180 δισεκ. δολαρίων κατά βάση στην Wall Street.

8) Οι κεντρικές τράπεζες εκτυπώνουν χρήμα κατά μια έννοια, φθάνει τα 5 τρισεκ. με βάση τις τελευταίες παρεμβάσεις και το ερώτημα που εγείρεται είναι τα 5 τρισεκ. επί ποιας αξίας αντιστοιχούν;

Ποια υπηρεσία ή προϊόν παρήχθη ώστε τα 5 τρισεκ. των κεντρικών τραπεζών να αναλογούν σε πραγματικές αξίες;

Πρόκειται για πραγματικό αέρα που μόνο ζημία στον πληθωρισμό θα επιφέρει, αρχικά αποπληθωρισμό και ακολούθως άλλες ακραίες στρεβλώσεις.

Οι 8 αυτοί παράγοντες έρχονται να αποδείξουν ότι η ελεύθερη αγορά όχι απλά καταστρατηγείται αλλά έχει καταρρεύσει.

Ταυτόχρονα εάν οι οικονομίες πορεύονταν καλά δεν θα χρειαζόταν η παρέμβαση εκ νέου της ΕΚΤ, οπότε οι νέες παρεμβάσεις θα θεωρηθούν θετικές εξελίξεις για ορισμένους αλλά στην πράξη θα είναι απόδειξη επιδείνωσης, ανησυχίας για το Ταμείο Ανάκαμψης και ανησυχίας για την πορεία των οικονομιών.

www.bankingnews.gr

Σχόλια αναγνωστών