Η παγίδα είναι ότι όλα αυτά τα εργαλεία δεν αποδίδουν και το κυριότερο, δεν υπάρχει μηχανισμός εξόδου από την ποσοτική χαλάρωση των κεντρικών τραπεζών αναφέρει η BofA

Οι αγορές είναι ψεύτικες, τα αρνητικά επιτόκια και η ποσοτική χαλάρωση δεν αποδίδουν… αναφέρει η αμερικανική Bank of America Merrill Lynch και η γερμανική Deutsche bank.

Πριν από μερικά χρόνια, όταν οι κεντρικές τράπεζες δήλωσαν ότι εστιάζουν στο πληθωρισμό με στόχο το 2% και με στόχο να στηρίξουν τις επιβραδυνόμενες οικονομίες μείωσαν τα επιτόκια τόσο χαμηλά ώστε να μετατρέψουν την αποταμίευση σε τιμωρία και να αναγκάσουν τους καταναλωτές να βγουν έξω και να ξοδέψουν τις αποταμιεύσεις τους.

Εν συνεχεία αρκετές κεντρικές τράπεζες συμπεριλαμβανομένης της ΕΚΤ, της Ελβετικής Κεντρικής Τράπεζας SNB και της Bank of Japan διέσχισαν τη ζώνη του νομισματικού λυκόφωτος μειώνοντας σε αρνητικά τα επιτόκια.

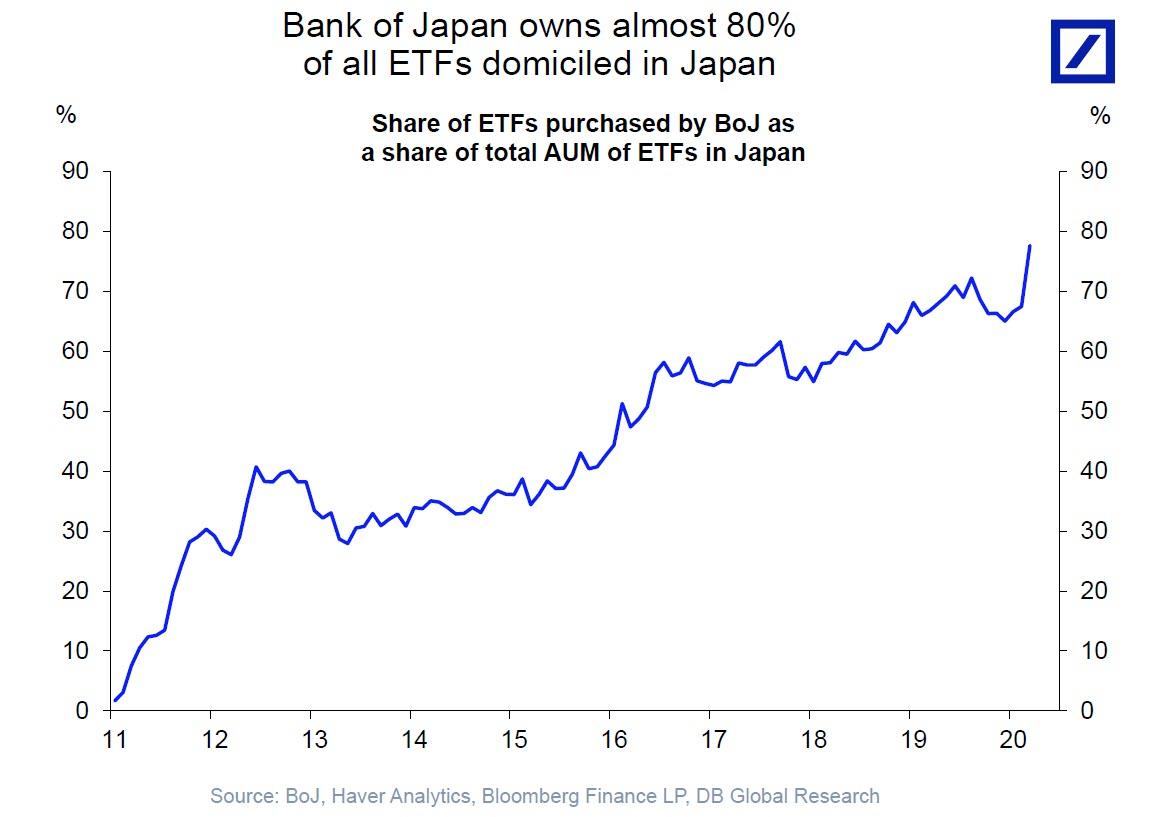

Χρόνο με το χρόνο, ο Kuroda στην Bank of Japan και ο Draghi ο πρώην επικεφαλής της ΕΚΤ συνέχισαν να επεκτείνουν την επικίνδυνη νομισματική πολιτική τους, έχοντας μάλιστα αγοράσει το 80% όλων των ιαπωνικών ETF ...

Πέρασαν χρόνια και η Bank of Japan όχι μόνο δεν πέτυχε τον στόχο για τον πληθωρισμό, αλλά αντιθέτως κινήθηκε χαμηλότερα, όπως και η ΕΚΤ, η Κεντρική Τράπεζα της Ελβετίας και οποιαδήποτε άλλη τράπεζα που ακολούθησε στρατηγική χαμηλών επιτοκίων.

Το ερώτημα που ανακύπτει είναι το εξής.

Γιατί δεν απέδωσε η νομισματική πολιτική με αρνητικά επιτόκια;

Γιατί οι καταναλωτές δεν πήραν τα χρήματά τους από την τράπεζα και δεν τα ξόδεψαν, ωθώντας τον πληθωρισμό υψηλότερα;

Κανείς δεν είχε απάντηση, μέχρι τα τέλη του 2015.

Τότε η Bank of America, σε έκθεση της το 2015 απέδειξε ότι τα ποσοστά αποταμίευσης των νοικοκυριών δεν μειώθηκαν σε χώρες με αρνητικά επιτόκια, στην πραγματικότητα αυξήθηκαν.

Κατά την BIS την Διεθνή Τράπεζα Διακανονισμών, τα εξαιρετικά χαμηλά επιτόκια ενδέχεται να λειτουργήσουν ανατρεπτικά σε μια μεγαλύτερη τάση αποταμίευσης.

Από το 2015 έως το τέλος του 2019 πριν τον κορωνοιό το κύριο μέλημα των κεντρικών τραπεζών ήταν να φουσκώσουν τις αποτιμήσεις μετοχών και ομολόγων.

Φθάνοντας στο σήμερα οι οικονομολόγοι της ΕΚΤ παραδέχονται ότι η "ζώνη νομισματικού λυκόφωτος" ήταν καταστροφή, υπάρχει ένα τελευταίο "εργαλείο" που μπορούν και θα χρησιμοποιήσουν την ρήψη χρημάτων από το ελικόπτερο και η εκτύπωση χρημάτων, είτε σε μορφή ψηφιακού αποθεματικού νομίσματος είτε σε φυσική μορφή χαρτονομίσματος.

Η παγίδα είναι ότι όλα αυτά τα εργαλεία δεν αποδίδουν και το κυριότερο, δεν υπάρχει μηχανισμός εξόδου από την ποσοτική χαλάρωση.

Έτσι ξεκίνησε η αναφορά από την FED για ποσοτική χαλάρωση για πάντα.

Χάρη στο covid-19, τώρα έχουμε προχωρήσει πέρα από το «λυκόφως» και τώρα βρισκόμαστε στη ζώνη του ελικοπτέρου.

Τι γίνεται όμως με τη σχέση μεταξύ επιτοκίων και αποταμιεύσεων και σε επέκταση στον πληθωρισμό;

Πλέον αρχίζει να επιβεβαιώνεται ότι τα αρνητικά επιτόκια όχι μόνο δεν είναι πληθωριστικά αλλά απολύτως αποπληθωριστικά, και ενθαρρύνουν τους καταναλωτές να αποταμιεύουν ακόμη περισσότερες καταθέσεις.

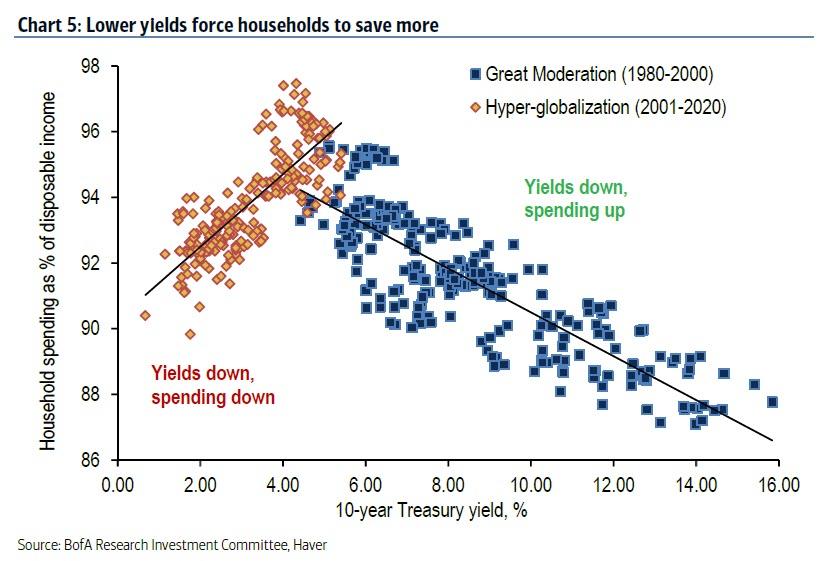

Κατά την BofA σε έκθεση της με τίτλο "στασιμότητα, στασιμότητα ή αύξηση", η οποία με μία μόνο εικόνα αμφισβητεί την ελαττωματική νομισματική πολιτική.

Τα στοιχεία αποκαλύπτουν ότι τα χαμηλότερα επιτόκια πράγματι ενθαρρύνουν τις δαπάνες και οδηγούν σε χαμηλότερες αποταμιεύσεις, αυτό το φαινόμενο κορυφώνεται στο 4% περίπου και στη συνέχεια γίνεται αρνητικό.

Στην πραγματικότητα, οι χαμηλότερες αποδόσεις - και τα ποσοστά - μειώνονται κάτω από το 4% - για να μην αναφέρουμε το 0% ή λιγότερο - όσο χαμηλότερη είναι η τάση για δαπάνες και τόσο υψηλότερο είναι το ποσοστό εξοικονόμησης!

Υπάρχει και ένας άλλος λόγος που πολλοί γνωρίζουν αλλά φοβούνται να το εκφράσουν καθώς κινείτο ενάντια στην λανθασμένη οικονομική θεωρία:

Η υπερ-ελαστική και πολύ χαλαρή νομισματική πολιτική δεν είναι πληθωριστικό αλλά αποπληθωριστικό εργαλείο.

Ποιο είναι καταστροφικό σενάριο για τις κεντρικές τράπεζες, οι οποίες δηλώνουν δημοσίως ότι ο μόνος λόγος που ακολουθούν εξαιρετικά χαλαρή νομισματική πολιτική που περιλαμβάνει ποσοτική χαλάρωση και αρνητικά επιτόκια, δεν είναι να αυξηθούν οι μετοχές (παρόλο που όλοι γνωρίζουμε ότι είναι ο πραγματικός λόγος) αλλά να τόνωση του πληθωρισμού.

Έτσι η Bank of America συνοψίζει αυτήν την εκπληκτική παρατήρηση:

Η χαμηλή ανάπτυξη και ο πληθωρισμός μετριάζουν τον κίνδυνο και τα εισοδήματα περιορίζονται (π.χ. από κρατικά ομόλογα), τα νοικοκυριά αναγκάζονται να μειώσουν την κατανάλωση και να αυξήσουν τις αποταμιεύσεις προκειμένου να επιτύχουν τους στόχους συνταξιοδότησης.

Η αναγκαστική εξοικονόμηση μειώνει περαιτέρω τη ζήτηση και προκαλεί φαύλο κύκλο.

Αυτό σημαίνει ότι όσο χαμηλότερα (και πιο αρνητικά) τα επιτόκια των κεντρικών τραπεζών, τόσο υψηλότερο (όχι χαμηλότερο) το ποσοστό αποταμίευσης, όσο χαμηλότερος είναι ο πληθωρισμός, τόσο υψηλότερος είναι ο αποπληθωρισμός, ο οποίος με τη σειρά του αναγκάζει τις κεντρικές τράπεζες να μειώσουν ακόμη περισσότερο τα επιτόκια, να προσθέσουν ποσοτική χαλάρωση, να ελέγξουν την καμπύλη απόδοσης, να αγοράσουν ανεπιθύμητα ομόλογα, να αγοράσουν ETFs ή να ακολουθήσουν μια σειρά από άλλες νομισματικές πολιτικές που είναι ακόμη πιο καταστροφικές για την ψυχολογία των καταναλωτών.

Ουσιαστικά δημιουργείται ένας φαύλος κύκλος αποπληθωρισμού, προκαλώντας ακόμη μεγαλύτερη παρέμβαση από τις κεντρικές τράπεζες σε αυτό που είναι αναμφίβολα ο πιο τοξικός μηχανισμός ανατροφοδότησης της σύγχρονης νομισματικής πολιτικής και οικονομίας.

Στην πραγματικότητα, όταν μια οικονομία παγιδευτεί από την ποσοτική χαλάρωση και τα χαμηλά ή αρνητικά επιτόκια, δεν υπάρχει διέξοδος, και όσο περισσότερες κεντρικές τράπεζες επιδιώκουν τον πληθωρισμό για να αντισταθμίσουν τον αποπληθωρισμό μέσω της νομισματικής πολιτικής, τόσο πιο έντονο είναι το αποπληθωριστικό αποτέλεσμα!

Εν τω μεταξύ, καθώς οι κεντρικές τράπεζες πυροδοτούν ακόμη περισσότερο τον αποπληθωρισμό με τις πολιτικές τους, που καταλήγουν όλα αυτά τα τρισεκατομμύρια ρευστότητας;

Η BofA θεωρεί ότι τα χρήματα που εκτυπώνονται είναι αέρας, η αγορά είναι ψεύτικη ή όπως το αποκαλεί η Deutsche Bank εγχειρισμένες αγορές, οδηγώντας σε ολοένα και υψηλότερες ψεύτικες τιμές μετοχές και ομόλογα.

Στην πραγματικότητα, κοιτάξτε τι συμβαίνει στην Αμερική αυτή τη στιγμή: ταραχές, λεηλασίες, Αμερικανοί μάχονται κατά άλλων Αμερικανών και ενώ τα μέσα μαζικής ενημέρωσης ανακυκλώνουν το πρόβλημα.

Οι κεντρικές τράπεζες είναι πιο επικίνδυνες για τις ελευθερίες μας από ότι οι μόνιμοι στρατοί.

www.bankingnews.gr

Πριν από μερικά χρόνια, όταν οι κεντρικές τράπεζες δήλωσαν ότι εστιάζουν στο πληθωρισμό με στόχο το 2% και με στόχο να στηρίξουν τις επιβραδυνόμενες οικονομίες μείωσαν τα επιτόκια τόσο χαμηλά ώστε να μετατρέψουν την αποταμίευση σε τιμωρία και να αναγκάσουν τους καταναλωτές να βγουν έξω και να ξοδέψουν τις αποταμιεύσεις τους.

Εν συνεχεία αρκετές κεντρικές τράπεζες συμπεριλαμβανομένης της ΕΚΤ, της Ελβετικής Κεντρικής Τράπεζας SNB και της Bank of Japan διέσχισαν τη ζώνη του νομισματικού λυκόφωτος μειώνοντας σε αρνητικά τα επιτόκια.

Χρόνο με το χρόνο, ο Kuroda στην Bank of Japan και ο Draghi ο πρώην επικεφαλής της ΕΚΤ συνέχισαν να επεκτείνουν την επικίνδυνη νομισματική πολιτική τους, έχοντας μάλιστα αγοράσει το 80% όλων των ιαπωνικών ETF ...

Πέρασαν χρόνια και η Bank of Japan όχι μόνο δεν πέτυχε τον στόχο για τον πληθωρισμό, αλλά αντιθέτως κινήθηκε χαμηλότερα, όπως και η ΕΚΤ, η Κεντρική Τράπεζα της Ελβετίας και οποιαδήποτε άλλη τράπεζα που ακολούθησε στρατηγική χαμηλών επιτοκίων.

Το ερώτημα που ανακύπτει είναι το εξής.

Γιατί δεν απέδωσε η νομισματική πολιτική με αρνητικά επιτόκια;

Γιατί οι καταναλωτές δεν πήραν τα χρήματά τους από την τράπεζα και δεν τα ξόδεψαν, ωθώντας τον πληθωρισμό υψηλότερα;

Κανείς δεν είχε απάντηση, μέχρι τα τέλη του 2015.

Τότε η Bank of America, σε έκθεση της το 2015 απέδειξε ότι τα ποσοστά αποταμίευσης των νοικοκυριών δεν μειώθηκαν σε χώρες με αρνητικά επιτόκια, στην πραγματικότητα αυξήθηκαν.

Κατά την BIS την Διεθνή Τράπεζα Διακανονισμών, τα εξαιρετικά χαμηλά επιτόκια ενδέχεται να λειτουργήσουν ανατρεπτικά σε μια μεγαλύτερη τάση αποταμίευσης.

Από το 2015 έως το τέλος του 2019 πριν τον κορωνοιό το κύριο μέλημα των κεντρικών τραπεζών ήταν να φουσκώσουν τις αποτιμήσεις μετοχών και ομολόγων.

Φθάνοντας στο σήμερα οι οικονομολόγοι της ΕΚΤ παραδέχονται ότι η "ζώνη νομισματικού λυκόφωτος" ήταν καταστροφή, υπάρχει ένα τελευταίο "εργαλείο" που μπορούν και θα χρησιμοποιήσουν την ρήψη χρημάτων από το ελικόπτερο και η εκτύπωση χρημάτων, είτε σε μορφή ψηφιακού αποθεματικού νομίσματος είτε σε φυσική μορφή χαρτονομίσματος.

Η παγίδα είναι ότι όλα αυτά τα εργαλεία δεν αποδίδουν και το κυριότερο, δεν υπάρχει μηχανισμός εξόδου από την ποσοτική χαλάρωση.

Έτσι ξεκίνησε η αναφορά από την FED για ποσοτική χαλάρωση για πάντα.

Χάρη στο covid-19, τώρα έχουμε προχωρήσει πέρα από το «λυκόφως» και τώρα βρισκόμαστε στη ζώνη του ελικοπτέρου.

Τι γίνεται όμως με τη σχέση μεταξύ επιτοκίων και αποταμιεύσεων και σε επέκταση στον πληθωρισμό;

Πλέον αρχίζει να επιβεβαιώνεται ότι τα αρνητικά επιτόκια όχι μόνο δεν είναι πληθωριστικά αλλά απολύτως αποπληθωριστικά, και ενθαρρύνουν τους καταναλωτές να αποταμιεύουν ακόμη περισσότερες καταθέσεις.

Κατά την BofA σε έκθεση της με τίτλο "στασιμότητα, στασιμότητα ή αύξηση", η οποία με μία μόνο εικόνα αμφισβητεί την ελαττωματική νομισματική πολιτική.

Τα στοιχεία αποκαλύπτουν ότι τα χαμηλότερα επιτόκια πράγματι ενθαρρύνουν τις δαπάνες και οδηγούν σε χαμηλότερες αποταμιεύσεις, αυτό το φαινόμενο κορυφώνεται στο 4% περίπου και στη συνέχεια γίνεται αρνητικό.

Στην πραγματικότητα, οι χαμηλότερες αποδόσεις - και τα ποσοστά - μειώνονται κάτω από το 4% - για να μην αναφέρουμε το 0% ή λιγότερο - όσο χαμηλότερη είναι η τάση για δαπάνες και τόσο υψηλότερο είναι το ποσοστό εξοικονόμησης!

Υπάρχει και ένας άλλος λόγος που πολλοί γνωρίζουν αλλά φοβούνται να το εκφράσουν καθώς κινείτο ενάντια στην λανθασμένη οικονομική θεωρία:

Η υπερ-ελαστική και πολύ χαλαρή νομισματική πολιτική δεν είναι πληθωριστικό αλλά αποπληθωριστικό εργαλείο.

Ποιο είναι καταστροφικό σενάριο για τις κεντρικές τράπεζες, οι οποίες δηλώνουν δημοσίως ότι ο μόνος λόγος που ακολουθούν εξαιρετικά χαλαρή νομισματική πολιτική που περιλαμβάνει ποσοτική χαλάρωση και αρνητικά επιτόκια, δεν είναι να αυξηθούν οι μετοχές (παρόλο που όλοι γνωρίζουμε ότι είναι ο πραγματικός λόγος) αλλά να τόνωση του πληθωρισμού.

Έτσι η Bank of America συνοψίζει αυτήν την εκπληκτική παρατήρηση:

Η χαμηλή ανάπτυξη και ο πληθωρισμός μετριάζουν τον κίνδυνο και τα εισοδήματα περιορίζονται (π.χ. από κρατικά ομόλογα), τα νοικοκυριά αναγκάζονται να μειώσουν την κατανάλωση και να αυξήσουν τις αποταμιεύσεις προκειμένου να επιτύχουν τους στόχους συνταξιοδότησης.

Η αναγκαστική εξοικονόμηση μειώνει περαιτέρω τη ζήτηση και προκαλεί φαύλο κύκλο.

Αυτό σημαίνει ότι όσο χαμηλότερα (και πιο αρνητικά) τα επιτόκια των κεντρικών τραπεζών, τόσο υψηλότερο (όχι χαμηλότερο) το ποσοστό αποταμίευσης, όσο χαμηλότερος είναι ο πληθωρισμός, τόσο υψηλότερος είναι ο αποπληθωρισμός, ο οποίος με τη σειρά του αναγκάζει τις κεντρικές τράπεζες να μειώσουν ακόμη περισσότερο τα επιτόκια, να προσθέσουν ποσοτική χαλάρωση, να ελέγξουν την καμπύλη απόδοσης, να αγοράσουν ανεπιθύμητα ομόλογα, να αγοράσουν ETFs ή να ακολουθήσουν μια σειρά από άλλες νομισματικές πολιτικές που είναι ακόμη πιο καταστροφικές για την ψυχολογία των καταναλωτών.

Ουσιαστικά δημιουργείται ένας φαύλος κύκλος αποπληθωρισμού, προκαλώντας ακόμη μεγαλύτερη παρέμβαση από τις κεντρικές τράπεζες σε αυτό που είναι αναμφίβολα ο πιο τοξικός μηχανισμός ανατροφοδότησης της σύγχρονης νομισματικής πολιτικής και οικονομίας.

Στην πραγματικότητα, όταν μια οικονομία παγιδευτεί από την ποσοτική χαλάρωση και τα χαμηλά ή αρνητικά επιτόκια, δεν υπάρχει διέξοδος, και όσο περισσότερες κεντρικές τράπεζες επιδιώκουν τον πληθωρισμό για να αντισταθμίσουν τον αποπληθωρισμό μέσω της νομισματικής πολιτικής, τόσο πιο έντονο είναι το αποπληθωριστικό αποτέλεσμα!

Εν τω μεταξύ, καθώς οι κεντρικές τράπεζες πυροδοτούν ακόμη περισσότερο τον αποπληθωρισμό με τις πολιτικές τους, που καταλήγουν όλα αυτά τα τρισεκατομμύρια ρευστότητας;

Η BofA θεωρεί ότι τα χρήματα που εκτυπώνονται είναι αέρας, η αγορά είναι ψεύτικη ή όπως το αποκαλεί η Deutsche Bank εγχειρισμένες αγορές, οδηγώντας σε ολοένα και υψηλότερες ψεύτικες τιμές μετοχές και ομόλογα.

Στην πραγματικότητα, κοιτάξτε τι συμβαίνει στην Αμερική αυτή τη στιγμή: ταραχές, λεηλασίες, Αμερικανοί μάχονται κατά άλλων Αμερικανών και ενώ τα μέσα μαζικής ενημέρωσης ανακυκλώνουν το πρόβλημα.

Οι κεντρικές τράπεζες είναι πιο επικίνδυνες για τις ελευθερίες μας από ότι οι μόνιμοι στρατοί.

BofA: H άνοδος των αγορών τον Μάιο 2020 ήταν έκπληξη, όμως προσοχή πωλήσεις τον Ιούνιο καθώς εξασθενούν τα Bazooka των κεντρικών τραπεζών

Bank of America Merrill Lynch, Deutsche bank και όχι μόνο συμφωνούν ότι όσα διαδραματίζονται στις αγορές είναι εικονική πραγματικότητα, σχεδόν ψεύτικές αγορές.

Κατά την BofA οι αγορές είναι ψεύτικες, οι τιμές των κρατικών και εταιρικών ομολόγων έχουν καθοριστεί από τις κεντρικές τράπεζες ... γιατί θα περίμενε κανείς να μην έχει συμβεί το ίδιο και με τις μετοχές;

Κατά την Deutsche Bank οι αγορές καθοδηγούνται από τους στόχους πολιτικής της Fed, της ΕΚΤ και των κυβερνήσεων, καθώς και από τα εργαλεία που επιλέγουν για την εφαρμογή της πολιτικής.

Κατά την BofA δεν πρέπει να δίνουμε σημασία πλέον στο εντυπωσιακό ράλι 35% της αγοράς από τα χαμηλά του Μαρτίου 2020 αλλά αντίθετα επικεντρωθούμε στους παράγοντες που ορίζουν το 2020 έως σήμερα, οι οποίοι είναι οι εξής:

-Αύξηση της ανεργίας στις ΗΠΑ στα 41 εκατομμύρια

-Απώλεια στο παγκόσμιο ΑΕΠ κατά 10 τρισεκατομμύρια δολάρια

-Δημοσιονομικά και νομισματικά κίνητρα 18 τρισεκ. δολάρια.

-Τα επιτόκια διεθνώς έχουν μειωθεί παγκοσμίως 122 φορές

-Άλμα στην κεφαλαιοποίηση των μετοχών, παγκοσμίως από τα χαμηλά κατά 15 τρισεκ. δολάρια.

-Μετρητά που δεν έχουν επενδυθεί 5 τρισεκ. δολάρια.

Όλα αυτά, κατά την Bank of America Merrill Lynch αποτελούν μεγάλους αριθμούς και οδηγούν σε μεγάλες κινήσεις στις τιμές των περιουσιακών στοιχείων.

Εάν δει κανείς την συμπεριφορά μερικών αγορών π.χ. η Βραζιλία αυξήθηκε κατά 32%, η οικοδομική δραστηριότητα των ΗΠΑ 31%, οι τράπεζες της ΕΕ 26%, οι εταιρίες μικρής κεφαλαιοποίησης των ΗΠΑ 24% από τα χαμηλά του Μαΐου, το ερώτημα που τίθεται είναι… το ράλι είναι αληθινό;

Για την ώρα το ράλι δεν θα τελειώσει πριν δώσουν καλές αποδόσεις τα ομόλογα και οι τράπεζες:

Ωστόσο στρατηγικά για τις επόμενες εβδομάδες θα πρέπει να αξιολογηθούν

-Αύξηση πολιτικής (π.χ. οι δημοσιονομικές δαπάνες να κάνουν την Ευρώπη και πάλι μεγάλη ή Make Europe Great Again),

-Κέρδη που προέρχονται από εντολές μικροεπενδυτών

Η άνοδος των αποδόσεων των ομολόγων και το ράλι στις τράπεζες είναι αυτό που κατά την BofA θεωρείται ως «το τελευταίο ντόμινο» που σηματοδοτούν κορυφή το καλοκαίρι του 2020.

Και αν ο Μάιος ήταν ο μήνας για αγορά τι θα συμβεί το υπόλοιπο της χρονιάς;

Η απάντησή του είναι απλή: πώληση τον Ιούνιο, ως αποτέλεσμα των απότομων αυξανόμενων κινδύνων τους επόμενους μήνες:

-10 Ιουνίου FOMC (με στόχο τον έλεγχο καμπύλης απόδοσης στα ομόλογα;)

-Σύνοδος κορυφής της ΕΕ στις 18 Ιουνίου (συμφωνία για το σχέδιο ανάκαμψης της ΕΕ;)

-30 Ιουνίου τα stress tests της Fed για τις αμερικανικές τράπεζες.

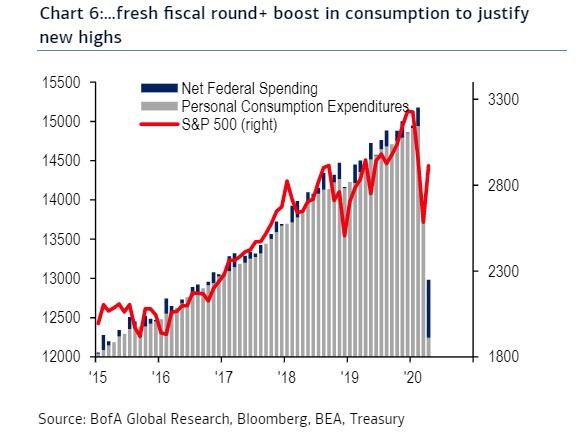

-Νέα φορολογική ώθηση στις ΗΠΑ και ανάκαμψη 20% στην κατανάλωση στις ΗΠΑ για να δικαιολογηθεί ο δείκτης S&P 500 στις 3400 μονάδες.

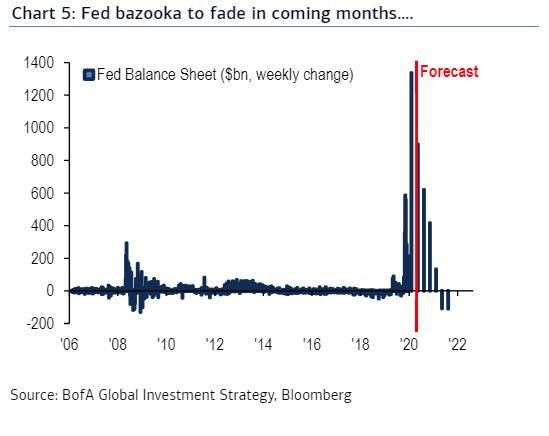

-Πάντως αξίζει να σημειωθεί ότι οι αγορές περιουσιακών στοιχείων των κεντρικών τραπεζών έχουν προγραμματιστεί να μειωθούν από 2,4 δισεκατομμύρια δολάρια ανά ώρα σε 0,6 δισεκατομμύρια δολάρια ανά ώρα τους επόμενους μήνες

Κατά την Bank of America μόνο εάν ανακαλυφθεί τον Ιούνιο του 2020 το εμβόλιο κατά του κορωνοιού θα αξίζουν για αγορά οι χρηματιστηριακές αγορές τον Ιούνιο, σε άλλη περίπτωση έρχεται πτώση.

Bank of America Merrill Lynch, Deutsche bank και όχι μόνο συμφωνούν ότι όσα διαδραματίζονται στις αγορές είναι εικονική πραγματικότητα, σχεδόν ψεύτικές αγορές.

Κατά την BofA οι αγορές είναι ψεύτικες, οι τιμές των κρατικών και εταιρικών ομολόγων έχουν καθοριστεί από τις κεντρικές τράπεζες ... γιατί θα περίμενε κανείς να μην έχει συμβεί το ίδιο και με τις μετοχές;

Κατά την Deutsche Bank οι αγορές καθοδηγούνται από τους στόχους πολιτικής της Fed, της ΕΚΤ και των κυβερνήσεων, καθώς και από τα εργαλεία που επιλέγουν για την εφαρμογή της πολιτικής.

Κατά την BofA δεν πρέπει να δίνουμε σημασία πλέον στο εντυπωσιακό ράλι 35% της αγοράς από τα χαμηλά του Μαρτίου 2020 αλλά αντίθετα επικεντρωθούμε στους παράγοντες που ορίζουν το 2020 έως σήμερα, οι οποίοι είναι οι εξής:

-Αύξηση της ανεργίας στις ΗΠΑ στα 41 εκατομμύρια

-Απώλεια στο παγκόσμιο ΑΕΠ κατά 10 τρισεκατομμύρια δολάρια

-Δημοσιονομικά και νομισματικά κίνητρα 18 τρισεκ. δολάρια.

-Τα επιτόκια διεθνώς έχουν μειωθεί παγκοσμίως 122 φορές

-Άλμα στην κεφαλαιοποίηση των μετοχών, παγκοσμίως από τα χαμηλά κατά 15 τρισεκ. δολάρια.

-Μετρητά που δεν έχουν επενδυθεί 5 τρισεκ. δολάρια.

Όλα αυτά, κατά την Bank of America Merrill Lynch αποτελούν μεγάλους αριθμούς και οδηγούν σε μεγάλες κινήσεις στις τιμές των περιουσιακών στοιχείων.

Εάν δει κανείς την συμπεριφορά μερικών αγορών π.χ. η Βραζιλία αυξήθηκε κατά 32%, η οικοδομική δραστηριότητα των ΗΠΑ 31%, οι τράπεζες της ΕΕ 26%, οι εταιρίες μικρής κεφαλαιοποίησης των ΗΠΑ 24% από τα χαμηλά του Μαΐου, το ερώτημα που τίθεται είναι… το ράλι είναι αληθινό;

Για την ώρα το ράλι δεν θα τελειώσει πριν δώσουν καλές αποδόσεις τα ομόλογα και οι τράπεζες:

Ωστόσο στρατηγικά για τις επόμενες εβδομάδες θα πρέπει να αξιολογηθούν

-Αύξηση πολιτικής (π.χ. οι δημοσιονομικές δαπάνες να κάνουν την Ευρώπη και πάλι μεγάλη ή Make Europe Great Again),

-Κέρδη που προέρχονται από εντολές μικροεπενδυτών

Η άνοδος των αποδόσεων των ομολόγων και το ράλι στις τράπεζες είναι αυτό που κατά την BofA θεωρείται ως «το τελευταίο ντόμινο» που σηματοδοτούν κορυφή το καλοκαίρι του 2020.

Και αν ο Μάιος ήταν ο μήνας για αγορά τι θα συμβεί το υπόλοιπο της χρονιάς;

Η απάντησή του είναι απλή: πώληση τον Ιούνιο, ως αποτέλεσμα των απότομων αυξανόμενων κινδύνων τους επόμενους μήνες:

-10 Ιουνίου FOMC (με στόχο τον έλεγχο καμπύλης απόδοσης στα ομόλογα;)

-Σύνοδος κορυφής της ΕΕ στις 18 Ιουνίου (συμφωνία για το σχέδιο ανάκαμψης της ΕΕ;)

-30 Ιουνίου τα stress tests της Fed για τις αμερικανικές τράπεζες.

-Νέα φορολογική ώθηση στις ΗΠΑ και ανάκαμψη 20% στην κατανάλωση στις ΗΠΑ για να δικαιολογηθεί ο δείκτης S&P 500 στις 3400 μονάδες.

-Πάντως αξίζει να σημειωθεί ότι οι αγορές περιουσιακών στοιχείων των κεντρικών τραπεζών έχουν προγραμματιστεί να μειωθούν από 2,4 δισεκατομμύρια δολάρια ανά ώρα σε 0,6 δισεκατομμύρια δολάρια ανά ώρα τους επόμενους μήνες

Κατά την Bank of America μόνο εάν ανακαλυφθεί τον Ιούνιο του 2020 το εμβόλιο κατά του κορωνοιού θα αξίζουν για αγορά οι χρηματιστηριακές αγορές τον Ιούνιο, σε άλλη περίπτωση έρχεται πτώση.

www.bankingnews.gr

Σχόλια αναγνωστών