Με βάση τα δεδομένα σήμερα ένα υποθετικά διαφοροποιημένο χαρτοφυλάκιο μετοχών και ομολόγων σε αναλογία 60/40 θα μπορούσε να κερδίσει 1% στο αισιόδοξο σενάριο V, αλλά να χάσει 24% στο σοβαρό σενάριο L, υποστηρίζει η MSCI

Καθώς οι χώρες έχουν αρχίσει να χαλαρώνουν τους περιορισμούς και τα lockdowns, υπάρχει αβεβαιότητα σχετικά με το πώς θα ξεδιπλωθεί το επόμενο χρονικό διάστημα η κρίση COVID-19 στην οικονομία, όπως διατυπώνει σε ανάλυσή της η Morgan Stanley Capital International MSCI.

Διερευνήθηκαν τέσσερα πιθανά αποτελέσματα της αγοράς με βάση τα σενάρια του ΔΝΤ για την αύξηση του ΑΕΠ.

Αναλυτικότερα...

Το τρέχον επίπεδο της μετοχικής αγοράς βρίσκεται ανάμεσα στα σενάρια ανάκτησης σε σχήμα V και σε σχήμα U, αν και είναι πιο κοντά στο πρώτο.

Σε σύγκριση με τα επίπεδα αυτής της εβδομάδας, ένα υποθετικά διαφοροποιημένο χαρτοφυλάκιο μετοχών και ομολόγων σε αναλογία 60/40 θα μπορούσε να κερδίσει 1% στο πιο αισιόδοξο σενάριο σχήματος V, αλλά να χάσει 24% σε ένα σοβαρό σενάριο σχήματος L.

Οι χρηματοοικονομικές αγορές ανέκαμψαν εν μέρει από τα χαμηλά επίπεδα στα οποία βρέθηκαν στα τέλη Μαρτίου, αλλά στις 19 Μαΐου, η αγορά μετοχών των ΗΠΑ ήταν ακόμα 15% κάτω, από το κορυφαίο σημείο που άγγιξε στα μέσα Φεβρουαρίου πριν από τον COVID-19.

Ποιο οικονομικό σενάριο αντικατοπτρίζουν σήμερα οι αγορές;

Τα τέσσερα πιθανά σενάρια για τις χρηματοπιστωτικές αγορές που εκθέτονται αμέσως, με βάση τα σενάρια του Διεθνούς Νομισματικού Ταμείου (ΔΝΤ) για την ανάπτυξη του ΑΕΠ, κυμαίνονται από μια γρήγορη ανάκαμψη σε σχήμα V έως ένα απαισιόδοξο σενάριο σχήματος L, στο οποίο μια υποτροπή της επιδημίας με επιστροφή των lockdowns επιστρέφουν και στο 2021.

Η ανάλυση της MSCI υποστηρίζει πως με βάση το επίπεδο της 19ης Μαΐου, η αμερικανική αγορά μετοχών είναι πιο κοντά στο πιο αισιόδοξο σενάριο σχήματος V.

Σύμφωνα με το πιο απαισιόδοξο σενάριο σχήματος L, οι αγορές μετοχών θα μπορούσαν να χάσουν ακόμη 24% σε σύγκριση με τα επίπεδα της 19ης Μαΐου.

Από το ευοίωνο στο τραχύ, τα 4 σενάρια

Με τη σταδιακή απελευθέρωση νέων οικονομικών δεδομένων και αναθεωρημένων προβλέψεων για την ανάπτυξη, κατέστη σαφές ότι η πανδημία COVID-19 και τα συνακόλουθα lockdowns θα έχουν σημαντικό αντίκτυπο στους αριθμούς και επιδόσεις του τρέχοντος ΑΕΠ.

Αυτό που δεν είναι σαφές είναι ποιες θα είναι οι μεσοπρόθεσμες και οι μακροπρόθεσμες επιπτώσεις.

Η πραγματική οικονομική παραγωγή θα επανέλθει στα επίπεδα πριν από τον COVID ή θα μπορούσαν οι πιο επίμονες αλλαγές να επηρεάσουν την ανάπτυξη των τάσεων για αρκετά χρόνια ακόμη;

Η πραγματικότητα είναι ότι εξαρτάται σε μεγάλο βαθμό από το πώς εξελίσσεται η κρίση δημόσιας υγείας και υπάρχει σημαντική αβεβαιότητα γύρω από αυτό.

1ο Σενάριο: V

Σύμφωνα με το πρώτο σενάριο σχήματος V θα υπάρξει μια ετήσια συρρίκνωση 2,15 ποσοστιαίων μονάδων στην οικονομία των ΗΠΑ τα επόμενα δύο χρόνια, αλλά όχι με επίμονες επιπτώσεις.

2ο Σενάριο: L

Στο άλλο άκρο του φάσματος είναι το απαισιόδοξο σενάριο σχήματος L στο οποίο εκδηλώσεις νέων εστιών και lockdowns επιβαρύνουν την οικονομία έως το 2021.

Αυτό το σενάριο προϋποθέτει όχι μόνο μια σοβαρή βραχυπρόθεσμη συρρίκνωση, αλλά και επίμονες επιπτώσεις - με ετήσια ανάπτυξη για πέντε χρόνια από τώρα 1,6 εκατοστιαίων μονάδων χαμηλότερη από την τιμή αναφοράς πριν από το COVID.

Μεταξύ αυτών των δύο άκρων, υπάρχουν τα σενάρια σχήματος U και Swoosh.

Το παρακάτω διάγραμμα δείχνει τις πιθανές διαδρομές πραγματικής εξόδου από την κρίση:

Σε συνδυασμό με παραδοχές για το ασφάλιστρο κινδύνου ιδίων κεφαλαίων (ERP) και το πραγματικό επιτόκιο, αυτά τα σενάρια μας επέτρεψαν να εκτιμήσουμε τον αντίκτυπο στην αμερικανική αγορά μετοχών χρησιμοποιώντας το μακροοικονομικό μοντέλο της MSCI.

Σε συνδυασμό με παραδοχές για το ασφάλιστρο κινδύνου ιδίων κεφαλαίων (ERP) και το πραγματικό επιτόκιο, αυτά τα σενάρια μας επέτρεψαν να εκτιμήσουμε τον αντίκτυπο στην αμερικανική αγορά μετοχών χρησιμοποιώντας το μακροοικονομικό μοντέλο της MSCI.

Η παρακάτω έκθεση δείχνει ότι η μείωση των ιδίων κεφαλαίων θα μπορούσε να κυμαίνεται από -13% έως -45% σε σύγκριση με τo κορυφαίο σημείο πριν από την κρίση.

Είναι ενδιαφέρον να συγκρίνουμε πού βρίσκονται οι αγορές τώρα σε σχέση με τα τέσσερα σενάρια εξόδου από τον COVID-19.

Το παρακάτω διάγραμμα δείχνει ότι το τρέχον επίπεδο της αγοράς μετοχών των Η.Π.Α. πλησιάζει το σενάριo σχήματος V, αν και, στην αγορά του Μαρτίου, ήταν σύμφωνα με το σενάριο σχήματος Swoosh.

Επιπτώσεις στα χαρτοφυλάκια πολλών περιουσιακών στοιχείων

Για να εκτιμήσουμε τον πιθανό αντίκτυπο στα παγκόσμια χαρτοφυλάκια πολλαπλών περιουσιακών στοιχείων, δημιουργήθηκε ένα crash test χρησιμοποιώντας το προγνωστικό πλαίσιο ελέγχου πίεσης της MSCI, για να εφαρμοστούν οι κύριες υποθέσεις σε όλους τους άλλους παράγοντες κινδύνου, που επηρεάζουν τις αποδόσεις χαρτοφυλακίου.

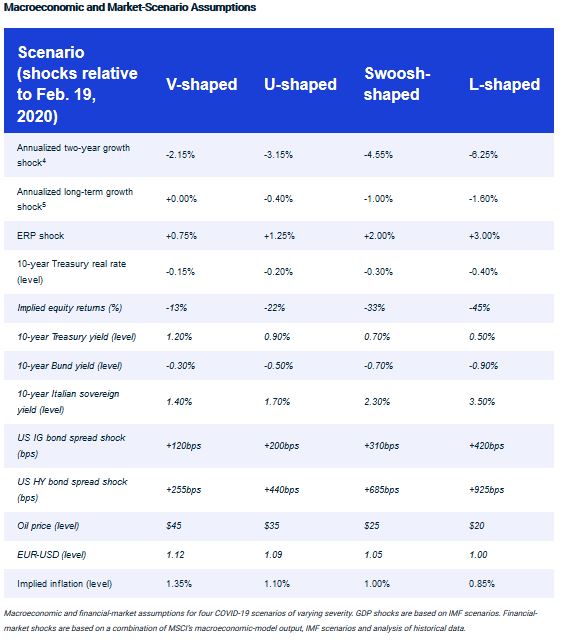

Τα σενάρια εμπλουτίστηκαν με επιπτώσεις από περαιτέρω πιθανά σοκ στην αγορά, όπως φαίνεται στον παραπάνω πίνακα.

Οι κρατικές αποδόσεις, οι τιμές του πετρελαίου και η συναλλαγματική ισοτιμία EUR-USD θα μπορούσαν να επιστρέψουν εν μέρει στα επίπεδα του Φεβρουαρίου στο πλαίσιο του σεναρίου σχήματος V.

Κάτω από το πιο σοβαρό σενάριό σχήματος L, υποθέσαμε περαιτέρω καθοδική πίεση στις αποδόσεις των ΗΠΑ και της Γερμανίας, ενώ οι ανησυχίες σχετικά με το χρέος των ευρωπαϊκών περιφερειακών χωρών θα μπορούσαν να αυξήσουν τα spread τους και να αποδυναμώσουν το ευρώ.

Η εφαρμογή αυτών των σεναρίων σε ένα υποθετικό χαρτοφυλάκιο μετοχών και ομολόγων 60/40 έδειξε ότι ένα τέτοιο χαρτοφυλάκιο θα μπορούσε ελαφρώς να κερδίσει κάτω από το σενάριο σχήματος V (1%) ή να χάσει επιπλέον 24% στο σενάριο σχήματος L, σε καθαρή αξία από την τιμολόγηση που του είχε γίνει τον Φεβρουάριο.

Παρόλο που η αρχική αναταραχή στην αγορά υποχώρησε, εξακολουθεί να υπάρχει μεγάλη αβεβαιότητα σχετικά με το πώς θα εξελιχθεί η κρίση δημόσιας υγείας COVID-19.

Τα 4 σενάρια του κορωνοϊού για τις χρηματοοικονομικές αγορές μπορούν να βοηθήσουν τους επενδυτές να συγκρίνουν μια σειρά αποτελεσμάτων, από μια αισιόδοξη ανάκαμψη σε σχήμα V έως ένα απαισιόδοξο σενάριο σχήματος L.

Τι σημαίνουν οι καμπύλες των... γραμμάτων;

Το bankingnews.gr ερμηνεύει:

«V» όπως ξεχνάμε τα πάντα και ξεκινάμε από την αρχή, «W» όπως μια απότομη εκ νέου πτώση, «L» όπως ένα καταστροφικό σενάριο: οι οικονομολόγοι στρέφονται στο λατινικό αλφάβητο για να ορίσουν με ένα γράμμα τους διαφορετικούς τρόπους εξόδου από την κρίση που προβλέπονται ύστερα από την άρση της καραντίνας.

Όλες οι καμπύλες ακολουθούν αυτή τη στιγμή την ίδια τάση: μια απότομη πτώση της παγκόσμιας ανάπτυξης ύστερα από την εμφάνιση του κορωνοϊού στην Κίνα. Πώς θα ανακάμψει (ή όχι) ύστερα από αυτό που το ΔΝΤ παρουσιάζει ως τη χειρότερη κάμψη της οικονομικής δραστηριότητας μετά την Μεγάλη Ύφεση του 1929;

Το «U», στο οποίο όλος ο κόσμος ελπίζει

Ύστερα από την πτώση της δραστηριότητας, που προκάλεσε το κλείσιμο των εργοστασίων στις μεγάλες παγκόσμιες οικονομίες, η ανάπτυξη θα παραμείνει για κάποιους μήνες χαμηλή πριν αρχίσει να ανακάμπτει.

Η ανάκαμψη θα χρειαστεί χρόνο για να σχηματιστεί, εξαιτίας κλάδων που επλήγησαν σοβαρά όπως ο τουρισμός ή το εμπόριο.

Για θεσμούς, όπως το Διεθνές Νομισματικό Ταμείο ή η Ευρωπαϊκή Επιτροπή, η Γαλλία και άλλες ευρωπαϊκές χώρες μπορεί να ακολουθήσουν αυτή την τροχιά και να βγουν στην επιφάνεια στις αρχές του 2021, υπό τον όρο ότι δεν θα υπάρξει δεύτερο κύμα της πανδημίας.

Οι Βρυξέλλες προβλέπουν για παράδειγμα ιστορική συρρίκνωση 7,7% του ΑΕΠ της ευρωζώνης το 2020 με ανάκαμψη 6,3% το 2021.

«V», ολοένα και περισσότεροι το απορρίπτουν

Ήταν το πιο αισιόδοξο σενάριο από τότε που ελήφθησαν να μέτρα περιορισμού για να ανακοπεί η εξάπλωση της πανδημίας.

Οι υποστηρικτές της ανάκαμψης τύπου «V» ανέμεναν περιορισμένες ζημιές χάρη σε μέτρα όπως το καθεστώς μερικής ανεργίας στις επιχειρήσεις.

Βασίζονταν επίσης σε μια γρήγορη ανάκαμψη της κατανάλωσης χάρη στις αποταμιεύσεις που έγιναν κατά τη διάρκεια της καραντίνας.

Στο βαθμό που η κρίση παρατείνεται, το σενάριο αυτό γίνεται λιγότερο πιθανόν.

Αυτό δεν εμποδίζει ορισμένους θεσμούς να συνεχίσουν να το πιστεύουν.

Η Τράπεζα της Αγγλίας για παράδειγμα που προβλέπει πτώση 14% του ΑΕΠ του Ηνωμένου Βασιλείου φέτος, αλλά ελπίζει ότι αυτό θα εξανεμιστεί το 2021 με ανάκαμψη της δραστηριότητας κατά 15%.

«W», η επιστροφή του κορωνοϊού

Η καμπύλη τύπου «W» μοιάζει με τρενάκι του τρόμου, με μια κάθοδο που προκαλεί ζάλη, μια πρώτη ασθμαίνουσα ανάκαμψη και μια απότομη εκ νέου πτώση πριν τελικά ακολουθεί η πορεία της ανάκαμψης.

Είναι το σενάριο που βίωσε η ευρωζώνη στην τελευταία κρίση.

Έχοντας πληγεί αρχικά το 2008 από την κατάρρευση της αμερικανικής τράπεζας Lehman Brothers, υπέστη στις αρχές του 2010 ένα ακόμα χτύπημα με την χρηματοπιστωτική κρίση στις χώρες της Νότιας Ευρώπης, όπως η Ελλάδα, η Ιταλία και η Ισπανία, σε αντίθεση με τις ΗΠΑ που ακλούθησαν μια πορεία τύπου «U».

Για τους οικονομολόγους, το σενάριο αυτό, που δεν είναι ενθαρρυντικό, θα είναι αναπόφευκτο στην περίπτωση ενός δεύτερο κύματος της πανδημίας.

«L», το χειρότερο σενάριο

Από οικονομικής άποψης, θα είναι το χειρότερο σενάριο, αυτό που πολύ απλά δεν προβλέπει έξοδο από την κρίση.

Ύστερα από μια απότομη πτώση, η ανάπτυξη δεν θα επανέλθει και η οικονομία θα γνωρίσει μια μακρά φάση πορείας προς τον θάνατο.

Περιττό να σημειώσει κανείς ότι εάν υπάρχει πορεία τύπου «L», αυτό το μικρό γράμμα θα αποκρύπτει το πόσες εταιρίες χρεοκοπούν αλλά και τον αστρονομικό αριθμό των ανέργων.

Μια τυπική περίπτωση ύφεσης με βάση το σενάριο «L» είναι σύμφωνα με τους οικονομολόγους «η χαμένη δεκαετία’ που γνώρισε η Ιαπωνία από τις αρχές της δεκαετίας του 1990: μια αναιμική οικονομική ανάπτυξη σε συνδυασμό με αποπληθωρισμό.

«ABC» ή «Just do it», οι άλλες πορείες

Όπως αναφέρει το ΑΠΕ, υπάρχουν προβλέψεις και για άλλα μοντέλα για την έξοδο από την κρίση, μεταξύ των οποίων ένα που βασίζεται στα τρία πρώτα γράμματα του λατινικού αλφαβήτου.

Σύμφωνα με το σενάριο ABC, η καμπύλη θα φθάσει πρώτα στο σημείο Α, το πιο χαμηλό, μετά θα ακολουθήσει μια γρήγορη ανάκαμψη στο σημείο Β πριν σημειωθεί επιβράδυνση και χρειαστούν κάποια χρόνια για να φθάσει στο σημείο C, το επίπεδο που ήταν πριν από την κρίση.

Μια εκδοχή του σεναρίου αυτού θα ήταν μια καμπύλη που δεν έχει κάποιο γράμμα της αλφαβήτου, αλλά θα μπορούσε να έχει το σχήμα του λογότυπου μιας πολύ γνωστής εταιρίας αθλητικών υποδημάτων. Μια πτώση, στη συνέχεια μια ανάκαμψη, αλλά με μια ανάπτυξη που θα καθυστερήσει να ξαναφθάσει στο επίπεδο που ήταν πριν από την κρίση.

www.bankingnews.gr

Διερευνήθηκαν τέσσερα πιθανά αποτελέσματα της αγοράς με βάση τα σενάρια του ΔΝΤ για την αύξηση του ΑΕΠ.

Αναλυτικότερα...

Το τρέχον επίπεδο της μετοχικής αγοράς βρίσκεται ανάμεσα στα σενάρια ανάκτησης σε σχήμα V και σε σχήμα U, αν και είναι πιο κοντά στο πρώτο.

Σε σύγκριση με τα επίπεδα αυτής της εβδομάδας, ένα υποθετικά διαφοροποιημένο χαρτοφυλάκιο μετοχών και ομολόγων σε αναλογία 60/40 θα μπορούσε να κερδίσει 1% στο πιο αισιόδοξο σενάριο σχήματος V, αλλά να χάσει 24% σε ένα σοβαρό σενάριο σχήματος L.

Οι χρηματοοικονομικές αγορές ανέκαμψαν εν μέρει από τα χαμηλά επίπεδα στα οποία βρέθηκαν στα τέλη Μαρτίου, αλλά στις 19 Μαΐου, η αγορά μετοχών των ΗΠΑ ήταν ακόμα 15% κάτω, από το κορυφαίο σημείο που άγγιξε στα μέσα Φεβρουαρίου πριν από τον COVID-19.

Ποιο οικονομικό σενάριο αντικατοπτρίζουν σήμερα οι αγορές;

Τα τέσσερα πιθανά σενάρια για τις χρηματοπιστωτικές αγορές που εκθέτονται αμέσως, με βάση τα σενάρια του Διεθνούς Νομισματικού Ταμείου (ΔΝΤ) για την ανάπτυξη του ΑΕΠ, κυμαίνονται από μια γρήγορη ανάκαμψη σε σχήμα V έως ένα απαισιόδοξο σενάριο σχήματος L, στο οποίο μια υποτροπή της επιδημίας με επιστροφή των lockdowns επιστρέφουν και στο 2021.

Η ανάλυση της MSCI υποστηρίζει πως με βάση το επίπεδο της 19ης Μαΐου, η αμερικανική αγορά μετοχών είναι πιο κοντά στο πιο αισιόδοξο σενάριο σχήματος V.

Σύμφωνα με το πιο απαισιόδοξο σενάριο σχήματος L, οι αγορές μετοχών θα μπορούσαν να χάσουν ακόμη 24% σε σύγκριση με τα επίπεδα της 19ης Μαΐου.

Από το ευοίωνο στο τραχύ, τα 4 σενάρια

Με τη σταδιακή απελευθέρωση νέων οικονομικών δεδομένων και αναθεωρημένων προβλέψεων για την ανάπτυξη, κατέστη σαφές ότι η πανδημία COVID-19 και τα συνακόλουθα lockdowns θα έχουν σημαντικό αντίκτυπο στους αριθμούς και επιδόσεις του τρέχοντος ΑΕΠ.

Αυτό που δεν είναι σαφές είναι ποιες θα είναι οι μεσοπρόθεσμες και οι μακροπρόθεσμες επιπτώσεις.

Η πραγματική οικονομική παραγωγή θα επανέλθει στα επίπεδα πριν από τον COVID ή θα μπορούσαν οι πιο επίμονες αλλαγές να επηρεάσουν την ανάπτυξη των τάσεων για αρκετά χρόνια ακόμη;

Η πραγματικότητα είναι ότι εξαρτάται σε μεγάλο βαθμό από το πώς εξελίσσεται η κρίση δημόσιας υγείας και υπάρχει σημαντική αβεβαιότητα γύρω από αυτό.

1ο Σενάριο: V

Σύμφωνα με το πρώτο σενάριο σχήματος V θα υπάρξει μια ετήσια συρρίκνωση 2,15 ποσοστιαίων μονάδων στην οικονομία των ΗΠΑ τα επόμενα δύο χρόνια, αλλά όχι με επίμονες επιπτώσεις.

2ο Σενάριο: L

Στο άλλο άκρο του φάσματος είναι το απαισιόδοξο σενάριο σχήματος L στο οποίο εκδηλώσεις νέων εστιών και lockdowns επιβαρύνουν την οικονομία έως το 2021.

Αυτό το σενάριο προϋποθέτει όχι μόνο μια σοβαρή βραχυπρόθεσμη συρρίκνωση, αλλά και επίμονες επιπτώσεις - με ετήσια ανάπτυξη για πέντε χρόνια από τώρα 1,6 εκατοστιαίων μονάδων χαμηλότερη από την τιμή αναφοράς πριν από το COVID.

Μεταξύ αυτών των δύο άκρων, υπάρχουν τα σενάρια σχήματος U και Swoosh.

Το παρακάτω διάγραμμα δείχνει τις πιθανές διαδρομές πραγματικής εξόδου από την κρίση:

Η παρακάτω έκθεση δείχνει ότι η μείωση των ιδίων κεφαλαίων θα μπορούσε να κυμαίνεται από -13% έως -45% σε σύγκριση με τo κορυφαίο σημείο πριν από την κρίση.

Είναι ενδιαφέρον να συγκρίνουμε πού βρίσκονται οι αγορές τώρα σε σχέση με τα τέσσερα σενάρια εξόδου από τον COVID-19.

Το παρακάτω διάγραμμα δείχνει ότι το τρέχον επίπεδο της αγοράς μετοχών των Η.Π.Α. πλησιάζει το σενάριo σχήματος V, αν και, στην αγορά του Μαρτίου, ήταν σύμφωνα με το σενάριο σχήματος Swoosh.

Επιπτώσεις στα χαρτοφυλάκια πολλών περιουσιακών στοιχείων

Για να εκτιμήσουμε τον πιθανό αντίκτυπο στα παγκόσμια χαρτοφυλάκια πολλαπλών περιουσιακών στοιχείων, δημιουργήθηκε ένα crash test χρησιμοποιώντας το προγνωστικό πλαίσιο ελέγχου πίεσης της MSCI, για να εφαρμοστούν οι κύριες υποθέσεις σε όλους τους άλλους παράγοντες κινδύνου, που επηρεάζουν τις αποδόσεις χαρτοφυλακίου.

Τα σενάρια εμπλουτίστηκαν με επιπτώσεις από περαιτέρω πιθανά σοκ στην αγορά, όπως φαίνεται στον παραπάνω πίνακα.

Οι κρατικές αποδόσεις, οι τιμές του πετρελαίου και η συναλλαγματική ισοτιμία EUR-USD θα μπορούσαν να επιστρέψουν εν μέρει στα επίπεδα του Φεβρουαρίου στο πλαίσιο του σεναρίου σχήματος V.

Κάτω από το πιο σοβαρό σενάριό σχήματος L, υποθέσαμε περαιτέρω καθοδική πίεση στις αποδόσεις των ΗΠΑ και της Γερμανίας, ενώ οι ανησυχίες σχετικά με το χρέος των ευρωπαϊκών περιφερειακών χωρών θα μπορούσαν να αυξήσουν τα spread τους και να αποδυναμώσουν το ευρώ.

Η εφαρμογή αυτών των σεναρίων σε ένα υποθετικό χαρτοφυλάκιο μετοχών και ομολόγων 60/40 έδειξε ότι ένα τέτοιο χαρτοφυλάκιο θα μπορούσε ελαφρώς να κερδίσει κάτω από το σενάριο σχήματος V (1%) ή να χάσει επιπλέον 24% στο σενάριο σχήματος L, σε καθαρή αξία από την τιμολόγηση που του είχε γίνει τον Φεβρουάριο.

Παρόλο που η αρχική αναταραχή στην αγορά υποχώρησε, εξακολουθεί να υπάρχει μεγάλη αβεβαιότητα σχετικά με το πώς θα εξελιχθεί η κρίση δημόσιας υγείας COVID-19.

Τα 4 σενάρια του κορωνοϊού για τις χρηματοοικονομικές αγορές μπορούν να βοηθήσουν τους επενδυτές να συγκρίνουν μια σειρά αποτελεσμάτων, από μια αισιόδοξη ανάκαμψη σε σχήμα V έως ένα απαισιόδοξο σενάριο σχήματος L.

Τι σημαίνουν οι καμπύλες των... γραμμάτων;

Το bankingnews.gr ερμηνεύει:

«V» όπως ξεχνάμε τα πάντα και ξεκινάμε από την αρχή, «W» όπως μια απότομη εκ νέου πτώση, «L» όπως ένα καταστροφικό σενάριο: οι οικονομολόγοι στρέφονται στο λατινικό αλφάβητο για να ορίσουν με ένα γράμμα τους διαφορετικούς τρόπους εξόδου από την κρίση που προβλέπονται ύστερα από την άρση της καραντίνας.

Όλες οι καμπύλες ακολουθούν αυτή τη στιγμή την ίδια τάση: μια απότομη πτώση της παγκόσμιας ανάπτυξης ύστερα από την εμφάνιση του κορωνοϊού στην Κίνα. Πώς θα ανακάμψει (ή όχι) ύστερα από αυτό που το ΔΝΤ παρουσιάζει ως τη χειρότερη κάμψη της οικονομικής δραστηριότητας μετά την Μεγάλη Ύφεση του 1929;

Το «U», στο οποίο όλος ο κόσμος ελπίζει

Ύστερα από την πτώση της δραστηριότητας, που προκάλεσε το κλείσιμο των εργοστασίων στις μεγάλες παγκόσμιες οικονομίες, η ανάπτυξη θα παραμείνει για κάποιους μήνες χαμηλή πριν αρχίσει να ανακάμπτει.

Η ανάκαμψη θα χρειαστεί χρόνο για να σχηματιστεί, εξαιτίας κλάδων που επλήγησαν σοβαρά όπως ο τουρισμός ή το εμπόριο.

Για θεσμούς, όπως το Διεθνές Νομισματικό Ταμείο ή η Ευρωπαϊκή Επιτροπή, η Γαλλία και άλλες ευρωπαϊκές χώρες μπορεί να ακολουθήσουν αυτή την τροχιά και να βγουν στην επιφάνεια στις αρχές του 2021, υπό τον όρο ότι δεν θα υπάρξει δεύτερο κύμα της πανδημίας.

Οι Βρυξέλλες προβλέπουν για παράδειγμα ιστορική συρρίκνωση 7,7% του ΑΕΠ της ευρωζώνης το 2020 με ανάκαμψη 6,3% το 2021.

«V», ολοένα και περισσότεροι το απορρίπτουν

Ήταν το πιο αισιόδοξο σενάριο από τότε που ελήφθησαν να μέτρα περιορισμού για να ανακοπεί η εξάπλωση της πανδημίας.

Οι υποστηρικτές της ανάκαμψης τύπου «V» ανέμεναν περιορισμένες ζημιές χάρη σε μέτρα όπως το καθεστώς μερικής ανεργίας στις επιχειρήσεις.

Βασίζονταν επίσης σε μια γρήγορη ανάκαμψη της κατανάλωσης χάρη στις αποταμιεύσεις που έγιναν κατά τη διάρκεια της καραντίνας.

Στο βαθμό που η κρίση παρατείνεται, το σενάριο αυτό γίνεται λιγότερο πιθανόν.

Αυτό δεν εμποδίζει ορισμένους θεσμούς να συνεχίσουν να το πιστεύουν.

Η Τράπεζα της Αγγλίας για παράδειγμα που προβλέπει πτώση 14% του ΑΕΠ του Ηνωμένου Βασιλείου φέτος, αλλά ελπίζει ότι αυτό θα εξανεμιστεί το 2021 με ανάκαμψη της δραστηριότητας κατά 15%.

«W», η επιστροφή του κορωνοϊού

Η καμπύλη τύπου «W» μοιάζει με τρενάκι του τρόμου, με μια κάθοδο που προκαλεί ζάλη, μια πρώτη ασθμαίνουσα ανάκαμψη και μια απότομη εκ νέου πτώση πριν τελικά ακολουθεί η πορεία της ανάκαμψης.

Είναι το σενάριο που βίωσε η ευρωζώνη στην τελευταία κρίση.

Έχοντας πληγεί αρχικά το 2008 από την κατάρρευση της αμερικανικής τράπεζας Lehman Brothers, υπέστη στις αρχές του 2010 ένα ακόμα χτύπημα με την χρηματοπιστωτική κρίση στις χώρες της Νότιας Ευρώπης, όπως η Ελλάδα, η Ιταλία και η Ισπανία, σε αντίθεση με τις ΗΠΑ που ακλούθησαν μια πορεία τύπου «U».

Για τους οικονομολόγους, το σενάριο αυτό, που δεν είναι ενθαρρυντικό, θα είναι αναπόφευκτο στην περίπτωση ενός δεύτερο κύματος της πανδημίας.

«L», το χειρότερο σενάριο

Από οικονομικής άποψης, θα είναι το χειρότερο σενάριο, αυτό που πολύ απλά δεν προβλέπει έξοδο από την κρίση.

Ύστερα από μια απότομη πτώση, η ανάπτυξη δεν θα επανέλθει και η οικονομία θα γνωρίσει μια μακρά φάση πορείας προς τον θάνατο.

Περιττό να σημειώσει κανείς ότι εάν υπάρχει πορεία τύπου «L», αυτό το μικρό γράμμα θα αποκρύπτει το πόσες εταιρίες χρεοκοπούν αλλά και τον αστρονομικό αριθμό των ανέργων.

Μια τυπική περίπτωση ύφεσης με βάση το σενάριο «L» είναι σύμφωνα με τους οικονομολόγους «η χαμένη δεκαετία’ που γνώρισε η Ιαπωνία από τις αρχές της δεκαετίας του 1990: μια αναιμική οικονομική ανάπτυξη σε συνδυασμό με αποπληθωρισμό.

«ABC» ή «Just do it», οι άλλες πορείες

Όπως αναφέρει το ΑΠΕ, υπάρχουν προβλέψεις και για άλλα μοντέλα για την έξοδο από την κρίση, μεταξύ των οποίων ένα που βασίζεται στα τρία πρώτα γράμματα του λατινικού αλφαβήτου.

Σύμφωνα με το σενάριο ABC, η καμπύλη θα φθάσει πρώτα στο σημείο Α, το πιο χαμηλό, μετά θα ακολουθήσει μια γρήγορη ανάκαμψη στο σημείο Β πριν σημειωθεί επιβράδυνση και χρειαστούν κάποια χρόνια για να φθάσει στο σημείο C, το επίπεδο που ήταν πριν από την κρίση.

Μια εκδοχή του σεναρίου αυτού θα ήταν μια καμπύλη που δεν έχει κάποιο γράμμα της αλφαβήτου, αλλά θα μπορούσε να έχει το σχήμα του λογότυπου μιας πολύ γνωστής εταιρίας αθλητικών υποδημάτων. Μια πτώση, στη συνέχεια μια ανάκαμψη, αλλά με μια ανάπτυξη που θα καθυστερήσει να ξαναφθάσει στο επίπεδο που ήταν πριν από την κρίση.

Σχόλια αναγνωστών