Υπάρχουν σημάδια έναρξης μιας νέας bull market, αναφέρει η Goldman Sachs

Την εκτίμηση ότι στη σημερινή (30/4) συνεδρίαση του Διοικητικού Συμβουλίου της Ευρωπαϊκής Κεντρικής Τράπεζας θα ανακοινωθεί η αύξηση του προγράμματος πανδημίας QE (PEPP) - με επιπλέον 500 δισ. ευρώ στα 1,25 δισεκατομμύρια ευρώ - επαναλαμβάνει η Goldman Sachs, λόγω των φόβων σχετικά με τη δημοσιονομική βιωσιμότητα στη νότια Ευρώπη.

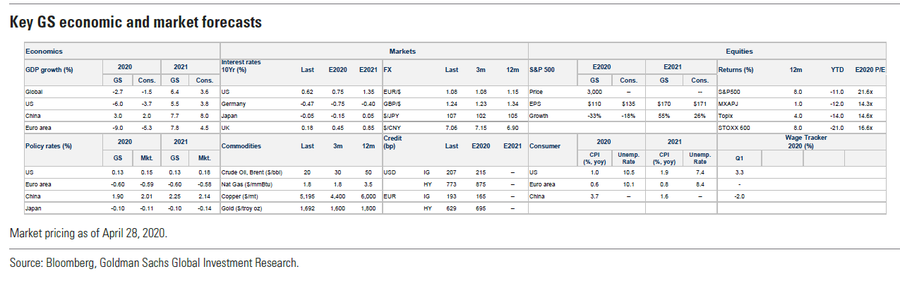

Ειδικότερα, στην τελευταία 8σέλιδη ανάλυσή της με τίτλο "Macro Research: Central banks, reopening, next bull market" (κεντρικές τράπεζες, επανεκκίνηση της οικονομίας, η επόμενη bull market), η Goldman Sachs εξηγεί ότι η κυκλική ύφεση και η ανταπόκριση της δημοσιονομικής πολιτικής στην κρίση του κορωνοϊού οδήγησαν σε απότομη επιδείνωση των δημοσιονομικών προοπτικών της ζώνης του ευρώ, ειδικά για την Ιταλία και την Ισπανία, όπου αναμένουμε ελλείμματα άνω του 11% φέτος, ανεβάζοντας το χρέος στην Ιταλία πάνω από το 160% και στην Ισπανία σε σχεδόν 120%.

Ελλείψει μιας ολοκληρωμένης δημοσιονομικής λύσης από τους υπεύθυνους χάραξης πολιτικής της ΕΕ, εκτιμά ότι το μέγεθος αυτής της απόκρισης της ΕΚΤ θα είναι αρκετό για να υποστηρίξει την ιταλική και ισπανική έξοδο στις αγορές, ενώ αφήνει ακόμη αρκετό χώρο στην κεντρική τράπεζα προκειμένου να αγοράσει σημαντικές ποσότητες ομολόγων.

Όσον αφορά τη διάδοση της πολιτικής, η Goldman Sachs παρόλο που πιστεύει ότι μια τόσο μεγάλη αναβάθμιση του PEPP θα μπορούσε να μειώσει την πίεση στα spread, το τρέχον επίπεδο του ιταλικού spread ήδη τιμολογεί σε υψηλό επίπεδο την υποστήριξη από την ΕΚΤ.

Επομένως, τα spread ενδέχεται να παραμείνουν συνδεδεμένα με τη σημερινή συνεδρίαση.

Μια πιο επιθετική απάντηση - όπως ο διπλασιασμός του PEPP σε 1,5 δισ. ευρώ, το οποίο είναι λιγότερο πιθανό, αλλά πιθανό - θα συμπίεζε τα spreads κατά 40-50 μ.β. βραχυπρόθεσμα.

Ωστόσο, η σημαντική μείωση με βιώσιμο τρόπο θα έλθει σε περίπτωση που ληφθούν πιο σαφείς μετατοπίσεις στην κατανομή των δημοσιονομικών κινδύνων σε ολόκληρη την περιοχή.

Επειδή μια τέτοια ενέργεια θα διαρκέσει χρόνο, οι κίνδυνοι παραμένουν συμμετρικοί.

Στην Ιαπωνία, το BOJ αποφάσισε τη Δευτέρα να ενισχύσει περαιτέρω την εταιρική χρηματοδοτική στήριξη και κατάργησε τα ετήσια όρια αγοράς για τα ιαπωνικά κρατικά ομόλογα (JGB).

Ενώ το περιεχόμενο των ενισχυμένων μέτρων χρηματοδότησης των εταιρειών - συμπεριλαμβανομένης της αύξησης του ανώτατου ορίου για τις πρόσθετες αγορές εμπορικών και εταιρικών ομολόγων - ήταν γενικά σύμφωνο με τις προσδοκίες της αγοράς, η αύξηση των ορίων ήταν μεγαλύτερη από το αναμενόμενο.

Συνολικά, η Goldman Sachs εκτιμά ότι τα πρόσθετα μέτρα εταιρικής χρηματοδότησης φαίνονται φιλόδοξα, αντικατοπτρίζοντας την έντονη επιθυμία υποστήριξης των χρηματοδοτικών αναγκών των εταιρειών.

Από την πλευρά του δημόσιου χρέους, ενώ πιστεύει ότι οι πραγματικές αγορές JGBs της BOJ είναι πιθανό να αυξηθούν για κάποιο χρονικό διάστημα, αναμένει ότι οποιαδήποτε τέτοια αύξηση θα είναι περιορισμένη, καθώς το τρέχον ετήσιο ποσό αγοράς είναι πολύ χαμηλότερο από την προηγούμενη κατευθυντήρια γραμμή αγοράς των 80 τρισ. γιεν.

Δεδομένου αυτού, η Goldman Sachs πιστεύει ότι μια μεγάλη αύξηση των αγορών JGB πιθανότατα θα οδηγήσει σε σημαντική μείωση των επιτοκίων, γεγονός που θα δυσχεραίνει τη διατήρηση του ελέγχου της καμπύλης απόδοσης για την BOJ.

Επομένως, βλέπει την κατάργηση του ανώτατου ορίου για τις αγορές JGB ως συμβολική σε μεγάλο βαθμό, αν και αυτή η κατάργηση σηματοδοτεί ένα σημαντικό πρώτο βήμα προς οποιαδήποτε προσπάθεια εξομάλυνσης της ποσοτικής χαλάρωσης στο μέλλον.

Τέλος, στις ΗΠΑ, δεν προέκυψαν σημαντικές αλλαγές πολιτικής από τη χθεσινή συνάντηση της FOMC, όπως αναμενόταν.

Το σχέδιο για αγορές περιουσιακών στοιχείων παρέμεινε αμετάβλητο, αν και η Goldman Sachs εξακολουθεί να αναμένει τη μετάβαση σε ένα κανονικό μηνιαίο πρόγραμμα αγορών γύρω στα μέσα του έτους.

Και, ενώ πιστεύει ότι οι πολυάριθμες νέες διευκολύνσεις που η Fed εισήγαγε για να στηρίξει τη ροή πιστώσεων στην οικονομία είναι επαρκείς για τώρα, η δήλωση του προέδρου Powell ενίσχυσε τη θέση ότι η Fed θα επέμβει ξανά εάν είναι απαραίτητο, πιθανότατα στηριζόμενη σε πιο dovish καθοδήγηση ή αυξάνοντας τον ρυθμό αγοράς περιουσιακών στοιχείων.

Προς το παρόν, η Goldman Sachs πιστεύει ότι οι αξιωματούχοι της Fed είναι ικανοποιημένοι με την τρέχουσα καθοδήγηση προς τα εμπρός, και δεν περιμένει από την FOMC να αυξήσει το επιτόκιο έως ότου η οικονομία επανέλθει περίπου σε πλήρη απασχόληση και 2% πληθωρισμό.

Επομένως, προβλέπει ότι η Fed δεν θα αυξήσει τα επιτόκια μέχρι τα τέλη του 2023.

Το οικονομικό άνοιγμα

Αφού έδειξαν κάποια επιτυχία στην αναχαίτιση της ιογενούς εξάπλωσης, οι χώρες στρέφουν όλο και περισσότερο την προσοχή τους στη διαδικασία του νέου ανοίγματος, με πολλές ανακοινώσεις τις τελευταίες ημέρες για τη σταδιακή χαλάρωση των άνευ προηγουμένου lockdwns.

Ενώ τα lockdwn αυξήθηκαν απότομα στα τέλη Μαρτίου, έχουν παραμείνει ως επί το πλείστον σταθερα από τότε, με μόνο την ηπειρωτική Κίνα να δείχνει ξεκάθαρη χαλάρωση.

Η Goldman Sachs πιστεύει ωστόσο, ότι έχουμε φτάσει στο «μέγιστο lockdwn» στις περισσότερες χώρες της Ασίας-Ειρηνικού, αποκλείοντας τη σημαντική αύξηση των νέων λοιμώξεων.

Και στην Ευρώπη, οι κυβερνήσεις στην Ισπανία και τη Γαλλία ανακοίνωσαν εκτεταμένα σχέδια αυτήν την εβδομάδα για τη σταδιακή μείωση των περιορισμών τους επόμενους μήνες.

Καθώς οι χώρες ξεκινούν τη διαδικασία οικονομικού ανοίγματος, αναμένεται ότι η πορεία της ανάκαμψης πιθανότατα θα είναι άνιση σε όλους τους τομείς της οικονομίας, όπως συνέβη στην Κίνα, και μπορεί να χρειαστεί πιο ισχυρή ικανότητα δοκιμών και ανίχνευσης για να ενισχυθεί η εμπιστοσύνη του κοινού αρκετά ώστε να υπάρξει ισχυρή ανάκαμψη στη ζήτηση.

Τέλος, καθώς τα lockdwn μειώνονται, βλέπουμε επίσης τον κίνδυνο ενός δεύτερου κύματος λοιμώξεων που απαιτεί μερική ή ακόμη και ευρεία επαναφορά των μέτρων lockdwn.

Η επόμενη bull market

Παρόλο που δεν είναι ακόμη σαφές εάν έχουμε ήδη εισέλθει σε μια νέα αγορά ταύρων, αναμένουμε τις συνέπειες της κρίσης, συμπεριλαμβανομένων των υψηλότερων επιπέδων χρέους, των αποπληθωριστικών πιέσεων και της μεγαλύτερης ενοποίησης, μεταξύ άλλων, να είναι σημαντικοί παράγοντες της απόδοσης της αγοράς τα επόμενα χρόνια.

Ως αποτέλεσμα, η Goldman Sachs βλέπει εταιρείες ανάπτυξης, βιώσιμους πληρωτές μερισμάτων και ισχυρές εταιρείες ισολογισμού ως τους μεγάλους νικητές.

www.bankingnews.gr

Ειδικότερα, στην τελευταία 8σέλιδη ανάλυσή της με τίτλο "Macro Research: Central banks, reopening, next bull market" (κεντρικές τράπεζες, επανεκκίνηση της οικονομίας, η επόμενη bull market), η Goldman Sachs εξηγεί ότι η κυκλική ύφεση και η ανταπόκριση της δημοσιονομικής πολιτικής στην κρίση του κορωνοϊού οδήγησαν σε απότομη επιδείνωση των δημοσιονομικών προοπτικών της ζώνης του ευρώ, ειδικά για την Ιταλία και την Ισπανία, όπου αναμένουμε ελλείμματα άνω του 11% φέτος, ανεβάζοντας το χρέος στην Ιταλία πάνω από το 160% και στην Ισπανία σε σχεδόν 120%.

Ελλείψει μιας ολοκληρωμένης δημοσιονομικής λύσης από τους υπεύθυνους χάραξης πολιτικής της ΕΕ, εκτιμά ότι το μέγεθος αυτής της απόκρισης της ΕΚΤ θα είναι αρκετό για να υποστηρίξει την ιταλική και ισπανική έξοδο στις αγορές, ενώ αφήνει ακόμη αρκετό χώρο στην κεντρική τράπεζα προκειμένου να αγοράσει σημαντικές ποσότητες ομολόγων.

Όσον αφορά τη διάδοση της πολιτικής, η Goldman Sachs παρόλο που πιστεύει ότι μια τόσο μεγάλη αναβάθμιση του PEPP θα μπορούσε να μειώσει την πίεση στα spread, το τρέχον επίπεδο του ιταλικού spread ήδη τιμολογεί σε υψηλό επίπεδο την υποστήριξη από την ΕΚΤ.

Επομένως, τα spread ενδέχεται να παραμείνουν συνδεδεμένα με τη σημερινή συνεδρίαση.

Μια πιο επιθετική απάντηση - όπως ο διπλασιασμός του PEPP σε 1,5 δισ. ευρώ, το οποίο είναι λιγότερο πιθανό, αλλά πιθανό - θα συμπίεζε τα spreads κατά 40-50 μ.β. βραχυπρόθεσμα.

Ωστόσο, η σημαντική μείωση με βιώσιμο τρόπο θα έλθει σε περίπτωση που ληφθούν πιο σαφείς μετατοπίσεις στην κατανομή των δημοσιονομικών κινδύνων σε ολόκληρη την περιοχή.

Επειδή μια τέτοια ενέργεια θα διαρκέσει χρόνο, οι κίνδυνοι παραμένουν συμμετρικοί.

Στην Ιαπωνία, το BOJ αποφάσισε τη Δευτέρα να ενισχύσει περαιτέρω την εταιρική χρηματοδοτική στήριξη και κατάργησε τα ετήσια όρια αγοράς για τα ιαπωνικά κρατικά ομόλογα (JGB).

Ενώ το περιεχόμενο των ενισχυμένων μέτρων χρηματοδότησης των εταιρειών - συμπεριλαμβανομένης της αύξησης του ανώτατου ορίου για τις πρόσθετες αγορές εμπορικών και εταιρικών ομολόγων - ήταν γενικά σύμφωνο με τις προσδοκίες της αγοράς, η αύξηση των ορίων ήταν μεγαλύτερη από το αναμενόμενο.

Συνολικά, η Goldman Sachs εκτιμά ότι τα πρόσθετα μέτρα εταιρικής χρηματοδότησης φαίνονται φιλόδοξα, αντικατοπτρίζοντας την έντονη επιθυμία υποστήριξης των χρηματοδοτικών αναγκών των εταιρειών.

Από την πλευρά του δημόσιου χρέους, ενώ πιστεύει ότι οι πραγματικές αγορές JGBs της BOJ είναι πιθανό να αυξηθούν για κάποιο χρονικό διάστημα, αναμένει ότι οποιαδήποτε τέτοια αύξηση θα είναι περιορισμένη, καθώς το τρέχον ετήσιο ποσό αγοράς είναι πολύ χαμηλότερο από την προηγούμενη κατευθυντήρια γραμμή αγοράς των 80 τρισ. γιεν.

Δεδομένου αυτού, η Goldman Sachs πιστεύει ότι μια μεγάλη αύξηση των αγορών JGB πιθανότατα θα οδηγήσει σε σημαντική μείωση των επιτοκίων, γεγονός που θα δυσχεραίνει τη διατήρηση του ελέγχου της καμπύλης απόδοσης για την BOJ.

Επομένως, βλέπει την κατάργηση του ανώτατου ορίου για τις αγορές JGB ως συμβολική σε μεγάλο βαθμό, αν και αυτή η κατάργηση σηματοδοτεί ένα σημαντικό πρώτο βήμα προς οποιαδήποτε προσπάθεια εξομάλυνσης της ποσοτικής χαλάρωσης στο μέλλον.

Τέλος, στις ΗΠΑ, δεν προέκυψαν σημαντικές αλλαγές πολιτικής από τη χθεσινή συνάντηση της FOMC, όπως αναμενόταν.

Το σχέδιο για αγορές περιουσιακών στοιχείων παρέμεινε αμετάβλητο, αν και η Goldman Sachs εξακολουθεί να αναμένει τη μετάβαση σε ένα κανονικό μηνιαίο πρόγραμμα αγορών γύρω στα μέσα του έτους.

Και, ενώ πιστεύει ότι οι πολυάριθμες νέες διευκολύνσεις που η Fed εισήγαγε για να στηρίξει τη ροή πιστώσεων στην οικονομία είναι επαρκείς για τώρα, η δήλωση του προέδρου Powell ενίσχυσε τη θέση ότι η Fed θα επέμβει ξανά εάν είναι απαραίτητο, πιθανότατα στηριζόμενη σε πιο dovish καθοδήγηση ή αυξάνοντας τον ρυθμό αγοράς περιουσιακών στοιχείων.

Προς το παρόν, η Goldman Sachs πιστεύει ότι οι αξιωματούχοι της Fed είναι ικανοποιημένοι με την τρέχουσα καθοδήγηση προς τα εμπρός, και δεν περιμένει από την FOMC να αυξήσει το επιτόκιο έως ότου η οικονομία επανέλθει περίπου σε πλήρη απασχόληση και 2% πληθωρισμό.

Επομένως, προβλέπει ότι η Fed δεν θα αυξήσει τα επιτόκια μέχρι τα τέλη του 2023.

Το οικονομικό άνοιγμα

Αφού έδειξαν κάποια επιτυχία στην αναχαίτιση της ιογενούς εξάπλωσης, οι χώρες στρέφουν όλο και περισσότερο την προσοχή τους στη διαδικασία του νέου ανοίγματος, με πολλές ανακοινώσεις τις τελευταίες ημέρες για τη σταδιακή χαλάρωση των άνευ προηγουμένου lockdwns.

Ενώ τα lockdwn αυξήθηκαν απότομα στα τέλη Μαρτίου, έχουν παραμείνει ως επί το πλείστον σταθερα από τότε, με μόνο την ηπειρωτική Κίνα να δείχνει ξεκάθαρη χαλάρωση.

Η Goldman Sachs πιστεύει ωστόσο, ότι έχουμε φτάσει στο «μέγιστο lockdwn» στις περισσότερες χώρες της Ασίας-Ειρηνικού, αποκλείοντας τη σημαντική αύξηση των νέων λοιμώξεων.

Και στην Ευρώπη, οι κυβερνήσεις στην Ισπανία και τη Γαλλία ανακοίνωσαν εκτεταμένα σχέδια αυτήν την εβδομάδα για τη σταδιακή μείωση των περιορισμών τους επόμενους μήνες.

Καθώς οι χώρες ξεκινούν τη διαδικασία οικονομικού ανοίγματος, αναμένεται ότι η πορεία της ανάκαμψης πιθανότατα θα είναι άνιση σε όλους τους τομείς της οικονομίας, όπως συνέβη στην Κίνα, και μπορεί να χρειαστεί πιο ισχυρή ικανότητα δοκιμών και ανίχνευσης για να ενισχυθεί η εμπιστοσύνη του κοινού αρκετά ώστε να υπάρξει ισχυρή ανάκαμψη στη ζήτηση.

Τέλος, καθώς τα lockdwn μειώνονται, βλέπουμε επίσης τον κίνδυνο ενός δεύτερου κύματος λοιμώξεων που απαιτεί μερική ή ακόμη και ευρεία επαναφορά των μέτρων lockdwn.

Η επόμενη bull market

Παρόλο που δεν είναι ακόμη σαφές εάν έχουμε ήδη εισέλθει σε μια νέα αγορά ταύρων, αναμένουμε τις συνέπειες της κρίσης, συμπεριλαμβανομένων των υψηλότερων επιπέδων χρέους, των αποπληθωριστικών πιέσεων και της μεγαλύτερης ενοποίησης, μεταξύ άλλων, να είναι σημαντικοί παράγοντες της απόδοσης της αγοράς τα επόμενα χρόνια.

Ως αποτέλεσμα, η Goldman Sachs βλέπει εταιρείες ανάπτυξης, βιώσιμους πληρωτές μερισμάτων και ισχυρές εταιρείες ισολογισμού ως τους μεγάλους νικητές.

www.bankingnews.gr

Σχόλια αναγνωστών