Κανείς δεν μπορεί να απαντήσει με σιγουριά εάν η bear market έφτασε στο τέλος της

Ένα από τα βασικά ερωτήματα των επενδυτών στη Wall Street είναι εάν η bear market ολοκληρώθηκε και παρέδωσε τη σκυτάλη της στη bull market.

«Ειλικρινά, κανείς δεν μπορεί να το πει με σιγουριά.

Ωστόσο, υπάρχουν άλλα πέντε ερωτήματα των "ταύρων" στην αγορά που πρέπει απαντηθούν εάν το ράλι πρόκειται να συνεχιστεί» επισημαίνει ο Lance Roberts από τη Real Investment Advice.

1. Η απασχόληση

Η απασχόληση είναι η ψυχή της οικονομίας.

Τα άτομα δεν μπορούν να καταναλώνουν αγαθά και υπηρεσίες εάν δεν έχουν δουλειά από την οποία μπορούν να αντλήσουν εισόδημα.

Από την κατανάλωση αυτή προκύπτουν κέρδη.

Ως εκ τούτου, για τα άτομα που καταναλώνουν με ρυθμό που να εξασφαλίζει βιώσιμη, οργανική (μη υποστηριζόμενη από τη Fed) οικονομική ανάπτυξη, πρέπει να εργάζονται σε επίπεδο που να παρέχει ένα βιώσιμο εισόδημα διαβίωσης πάνω από το επίπεδο της φτώχειας.

Αυτό σημαίνει πλήρη απασχόληση που παρέχει οφέλη, καθώς και υποφερτό μισθό.

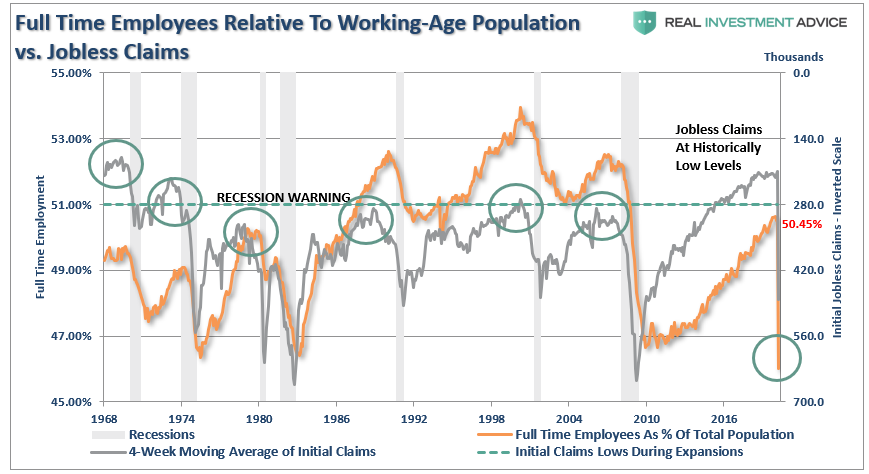

Ο παρακάτω πίνακας δείχνει τον αριθμό των εργαζομένων πλήρους απασχόλησης σε σχέση με τον πληθυσμό.

Ο Roberts έχει επικαλύψει αξιώσεις ανεργίας (ανεστραμμένη κλίμακα), που δείχνουν ότι όταν οι απαιτήσεις πέφτουν στα σημερινά επίπεδα, σημαίνει και το τέλος του κύκλου απασχόλησης που προηγείται της έναρξης μιας ύφεσης.

Αυτή η διάβρωση στα επιδόματα ανεργίας μόλις ξεκίνησε.

Καθώς οι αιτήσεις για επίδομα ανεργίας και οι συνεχιζόμενες αξιώσεις αυξάνονται, θα οδηγήσει σε απότομη επιβράδυνση της οικονομικής εμπιστοσύνης.

Η εμπιστοσύνη είναι ο πρωταρχικός παράγοντας των καταναλωτικών συμπεριφορών, γι' αυτό και η Fed ενήργησε τόσο γρήγορα ώστε να εισάγει ρευστότητα στις χρηματοπιστωτικές αγορές.

Ενώ οι ενέργειες της Fed μπορούν να στηρίξουν βραχυπρόθεσμα τις χρηματοπιστωτικές αγορές, δεν επηρεάζουν τον σημαντικότερο παράγοντα που βαρύνει τους καταναλωτές - την εργασία τους.

Ερώτηση: Δεδομένου ότι η απασχόληση μόλις αρχίζει να μειώνεται, αυτή η παρέμβαση στηρίζει ύπαρξης μιας συνεχούς bull market;

2. Προσωπικές δαπάνες κατανάλωσης (PCE)

Μόλις οι εργαζόμενοι λαμβάνουν τον μισθό τους τους, καταναλώνουν αγαθά και υπηρεσίες για να ζήσουν.

Αυτή είναι μια κρίσιμη οικονομική έννοια για να κατανοήσουμε, ποια είναι η σειρά με την οποία λειτουργεί η οικονομία.

Οι καταναλωτές πρέπει να "παράγουν" πρώτα, έτσι ώστε να λαμβάνουν μισθό πριν μπορέσουν να "καταναλώσουν".

Αυτό είναι επίσης το πρωταρχικό πρόβλημα της «Σύγχρονης Νομισματικής Θεωρίας» της Stephanie Kelton, που αποθαρρύνει την παραγωγική ικανότητα του πληθυσμού.

Δεδομένου ότι το PCE αποτελεί μέτρο αυτής της κατανάλωσης και αποτελεί περίπου το 70% του υπολογισμού του ΑΕΠ, η σχετική ισχύς του έχει μεγάλη σημασία για το αποτέλεσμα της οικονομικής ανάπτυξης.

Το πιο σημαντικό είναι ότι το PCE είναι ο άμεσος συνεισφέρων στις πωλήσεις των εταιρειών, γεγονός που δημιουργεί τα ακαθάριστα έσοδά τους.

Τα έσοδα των εταιρειών είναι ανάλογα της κατανάλωσης των ιδιωτών.

Όσο χαμηλότερα είναι τα έσοδα που εισρέουν στα εταιρικά ταμεία, τόσο περισσότερο οι επιχειρήσεις πρέπει να μειώνουν το κόστος, συμπεριλαμβανομένης της απασχόλησης και των επαναγορών μετοχών, για να διατηρήσουν τα περιθώρια κέρδους.

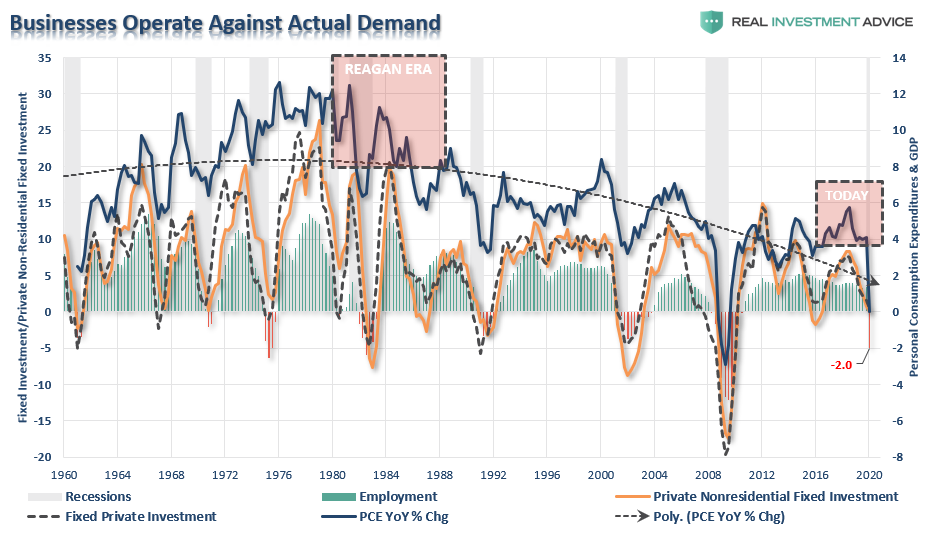

Ο κατωτέρω πίνακας αποτελεί σύγκριση της ετήσιας μεταβολής του PCE με τις σταθερές επενδύσεις και την απασχόληση.

Ερώτηση: Η τρέχουσα αδυναμία του PCE και της σταθερής επένδυσης στηρίζουν τις προσδοκίες για μια συνεχιζόμενη bull market από τα τρέχοντα επίπεδα τιμών;

3. Ομόλογα junk

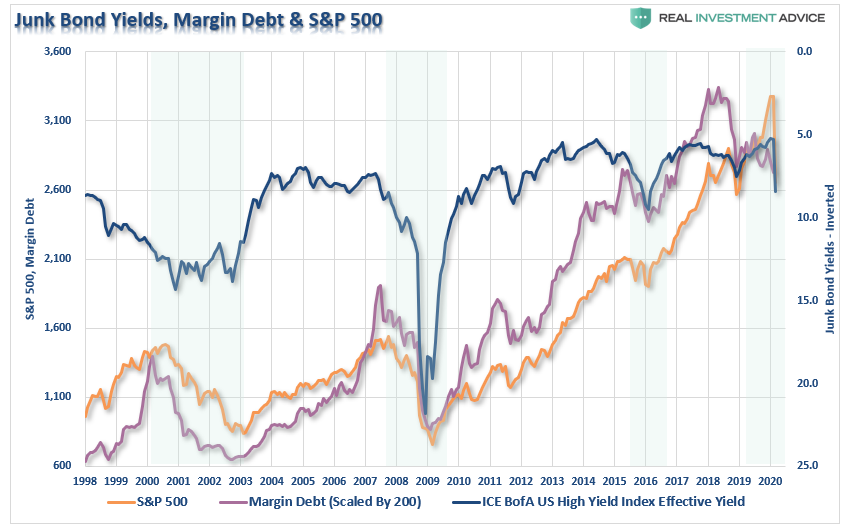

Ενώ οι Κεντρικές Τράπεζες έχουν προκαλέσει στους επενδυτές μια εκτεταμένη αίσθηση εφησυχασμού μέσω ετών νομισματικής στήριξης, έχει οδηγήσει σε εκούσια τύφλωση του υποκείμενου κινδύνου.

Το παρακάτω διάγραμμα δείχνει τη σχέση μεταξύ του margin debt (μόχλευσης), των μετοχών και των αποδόσεων των ομόλογων ομολόγων (τα οποία έχουν αναστραφεί για καλύτερη σχέση).

Ενώ οι τιμές των assets μειώθηκαν απότομα τον Μάρτιο, δεν έχουν κάνει πολλά για να επανέλθουν σημαντικά είτε οι αποδόσεις των junk ομολόγων είτε το margin debt σε επίπεδα που να συμβαδίζουν συνήθως με την αρχή μιας νέας bull market.

Καθώς οι τιμές του πετρελαίου πέφτουν κάτω από τα 20 δολάρια ανά βαρέλι, ένα τεράστιο ποσό χρέους που συνδέεται με τον ενεργειακό χώρο και ο αντίκτυπος που έχει ο ενεργειακός τομέας στην ευρύτερη οικονομία, είναι πιθανό πολύ σύντομα να υποδείξουμε ότι οι αγορές έχουν αποτιμήσει πλήρως τη ζημιά που γίνεται.

Ερώτηση: Τι θα συμβεί στις τιμές των assets εάν συμβεί περισσότερες πτωχεύσεις και αναγκαστική απομόχλευση;

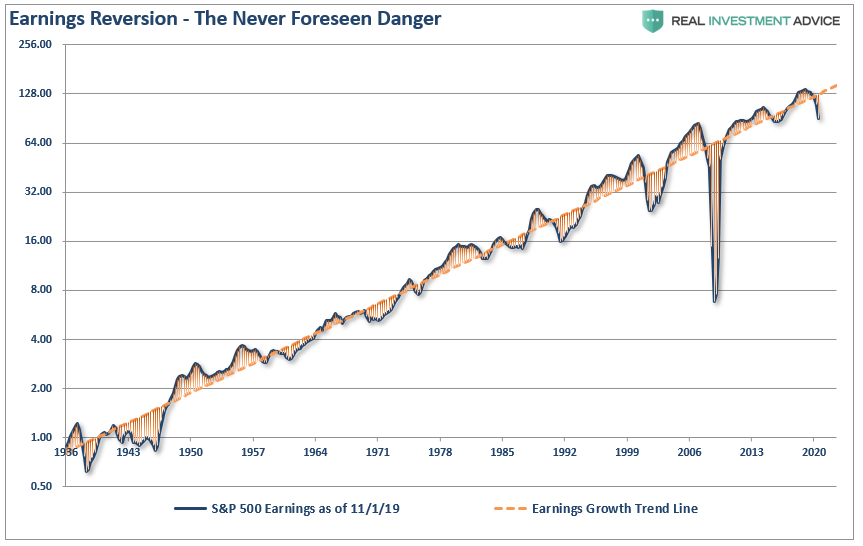

4. Εταιρικά κέρδη

Όπως προαναφέρθηκε, εάν η bull market είναι πίσω, τότε οι μετοχές θα πρέπει να αποτιμούν ισχυρότερα κέρδη.

Ωστόσο, δεδομένης της πιθανής μείωσης της απασχόλησης, η οποία θα μειώσει την κατανάλωση, τα ισχυρότερα κέρδη και τα εταιρικά κέρδη, δεν είναι πιθανό στο εγγύς μέλλον.

Ο κίνδυνος για τα κέρδη είναι ακόμη υψηλότερος από ό,τι αναμένουν πολλοί, δεδομένου ότι τα τελευταία χρόνια, οι εταιρείες έχουν πραγματοποιήσει κερδοφορία μέσω μιας ποικιλίας λογιστικών τεχνασμάτων, αλλά κυρίως μέσω αγορών μετοχών από αυξημένη μόχλευση.

Αυτός ο κύκλος έχει πλέον τελειώσει, αλλά πριν το συμβεί αυτό, δημιούργησε μια τεράστια απόκλιση της χρηματιστηριακής αγοράς από την κερδοφορία των επιχειρήσεων.

Δεν είναι απλώς η απόκλιση των τιμών των assets από την εταιρική κερδοφορία, που άλλαξε απότομα κατεύθυνση, αλλά και τα κέρδη ανά μετοχή.

Η επικείμενη ύφεση και το πάγωμα της κατανάλωσης πρόκειται να ξεκινήσει τη διαδικασία μέσης επαναφοράς τόσο στα εταιρικά κέρδη όσο και στα κέρδη.

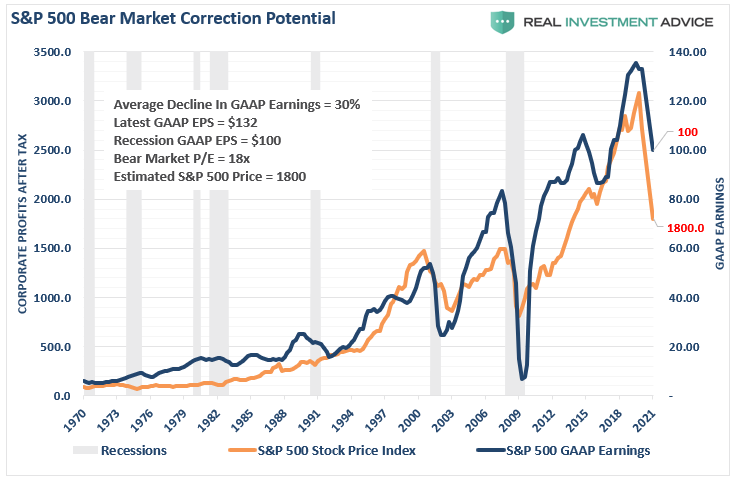

Χρησιμοποιώντας αυτό το ιστορικό πλαίσιο, μπορούμε να προβλέπουμε ότι μια ύφεση θα μειώσει τα κέρδη σε περίπου 100 δολ. / μετοχή. (Η Goldman Sachs υπολογίζει σήμερα τα 110 δολ.).

Οι προκύπτουσες πτωτικές τιμές των assets για την επιστροφή των αποτιμήσεων σε επίπεδο 18X (ακόμη υψηλό) τελικών κερδών υποδηλώνουν ένα επίπεδο 1800 μονάδων για τον δείκτη S&P 500.

Η μείωση της οικονομικής επέκτασης αποτελεί το πρόβλημα που αντιμετωπίζουν οι επιχειρήσεις σήμερα, προσπαθώντας να διατηρήσουν την κερδοφορία τους.

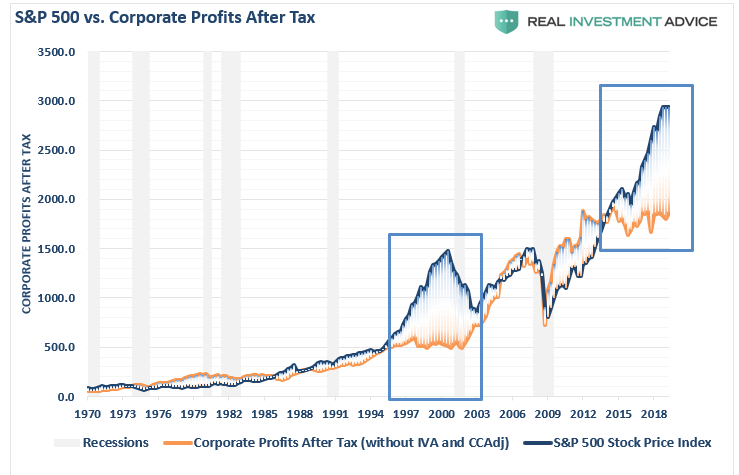

Ο παρακάτω πίνακας δείχνει τα εταιρικά κέρδη ως ποσοστό του ΑΕΠ σε σχέση με την ετήσια μεταβολή του ΑΕΠ.

Ερώτηση: Πόσο καιρό οι τιμές των assets παραμένουν χωρισμένες από την πτώση των εταιρικών κερδών και την ασθενέστερη οικονομική ανάπτυξη;

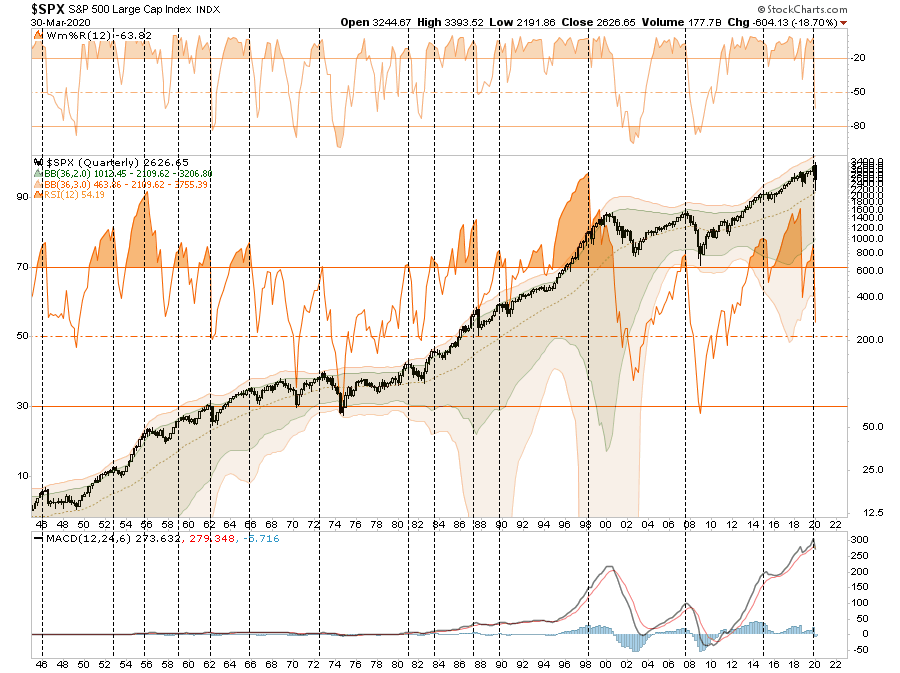

5. Η τεχνική πίεση

Δεδομένων όλων των ζητημάτων που αναλύθηκαν παραπάνω, τα οποία τελικά πρέπει να αντανακλώνται στις τιμές της αγοράς, η τεχνική εικόνα της αγοράς υποδηλώνει επίσης ότι το πρόσφατο ράλι της bear market πιθανότατα θα εξασθενεί σύντομα.

Κι αυτό γιατί μια τέτοια πρόοδος θα «δελεάσει» τους επενδυτές να επιστρέψουν στην αγορά, πιστεύοντας ότι η bear market έχει τελειώσει.

Είναι σημαντικό, παρά το μεγάλο ράλι, ότι η συμμετοχή παρέμεινε εξαιρετικά αδύναμη.

Ωστόσο, σε πιο μακροπρόθεσμη βάση, δεδομένου ότι αυτό είναι το τέλος του μήνα και του τριμήνου, μπορούμε να δούμε την τριμηνιαία ένδειξη αγορών / πωλήσεων που έχει ενεργοποιήσει ένα σήμα "sell" για πρώτη φορά από το 2015.

Ενώ ένα τέτοιο σήμα δεν απαιτεί σημαντική ανάκαμψη, δείχνει ότι υπάρχει πιθανότητα μεγαλύτερου κινδύνου για τις αγορές σήμερα από ό,τι πολλοί αναμένουν.

Ερώτηση: Το τεχνικό υπόβαθρο υποστηρίζει επί του παρόντος την επανάληψη μιας bull market;

www.bankingnews.gr

«Ειλικρινά, κανείς δεν μπορεί να το πει με σιγουριά.

Ωστόσο, υπάρχουν άλλα πέντε ερωτήματα των "ταύρων" στην αγορά που πρέπει απαντηθούν εάν το ράλι πρόκειται να συνεχιστεί» επισημαίνει ο Lance Roberts από τη Real Investment Advice.

1. Η απασχόληση

Η απασχόληση είναι η ψυχή της οικονομίας.

Τα άτομα δεν μπορούν να καταναλώνουν αγαθά και υπηρεσίες εάν δεν έχουν δουλειά από την οποία μπορούν να αντλήσουν εισόδημα.

Από την κατανάλωση αυτή προκύπτουν κέρδη.

Ως εκ τούτου, για τα άτομα που καταναλώνουν με ρυθμό που να εξασφαλίζει βιώσιμη, οργανική (μη υποστηριζόμενη από τη Fed) οικονομική ανάπτυξη, πρέπει να εργάζονται σε επίπεδο που να παρέχει ένα βιώσιμο εισόδημα διαβίωσης πάνω από το επίπεδο της φτώχειας.

Αυτό σημαίνει πλήρη απασχόληση που παρέχει οφέλη, καθώς και υποφερτό μισθό.

Ο παρακάτω πίνακας δείχνει τον αριθμό των εργαζομένων πλήρους απασχόλησης σε σχέση με τον πληθυσμό.

Ο Roberts έχει επικαλύψει αξιώσεις ανεργίας (ανεστραμμένη κλίμακα), που δείχνουν ότι όταν οι απαιτήσεις πέφτουν στα σημερινά επίπεδα, σημαίνει και το τέλος του κύκλου απασχόλησης που προηγείται της έναρξης μιας ύφεσης.

Αυτή η διάβρωση στα επιδόματα ανεργίας μόλις ξεκίνησε.

Καθώς οι αιτήσεις για επίδομα ανεργίας και οι συνεχιζόμενες αξιώσεις αυξάνονται, θα οδηγήσει σε απότομη επιβράδυνση της οικονομικής εμπιστοσύνης.

Η εμπιστοσύνη είναι ο πρωταρχικός παράγοντας των καταναλωτικών συμπεριφορών, γι' αυτό και η Fed ενήργησε τόσο γρήγορα ώστε να εισάγει ρευστότητα στις χρηματοπιστωτικές αγορές.

Ενώ οι ενέργειες της Fed μπορούν να στηρίξουν βραχυπρόθεσμα τις χρηματοπιστωτικές αγορές, δεν επηρεάζουν τον σημαντικότερο παράγοντα που βαρύνει τους καταναλωτές - την εργασία τους.

Ερώτηση: Δεδομένου ότι η απασχόληση μόλις αρχίζει να μειώνεται, αυτή η παρέμβαση στηρίζει ύπαρξης μιας συνεχούς bull market;

2. Προσωπικές δαπάνες κατανάλωσης (PCE)

Μόλις οι εργαζόμενοι λαμβάνουν τον μισθό τους τους, καταναλώνουν αγαθά και υπηρεσίες για να ζήσουν.

Αυτή είναι μια κρίσιμη οικονομική έννοια για να κατανοήσουμε, ποια είναι η σειρά με την οποία λειτουργεί η οικονομία.

Οι καταναλωτές πρέπει να "παράγουν" πρώτα, έτσι ώστε να λαμβάνουν μισθό πριν μπορέσουν να "καταναλώσουν".

Αυτό είναι επίσης το πρωταρχικό πρόβλημα της «Σύγχρονης Νομισματικής Θεωρίας» της Stephanie Kelton, που αποθαρρύνει την παραγωγική ικανότητα του πληθυσμού.

Δεδομένου ότι το PCE αποτελεί μέτρο αυτής της κατανάλωσης και αποτελεί περίπου το 70% του υπολογισμού του ΑΕΠ, η σχετική ισχύς του έχει μεγάλη σημασία για το αποτέλεσμα της οικονομικής ανάπτυξης.

Το πιο σημαντικό είναι ότι το PCE είναι ο άμεσος συνεισφέρων στις πωλήσεις των εταιρειών, γεγονός που δημιουργεί τα ακαθάριστα έσοδά τους.

Τα έσοδα των εταιρειών είναι ανάλογα της κατανάλωσης των ιδιωτών.

Όσο χαμηλότερα είναι τα έσοδα που εισρέουν στα εταιρικά ταμεία, τόσο περισσότερο οι επιχειρήσεις πρέπει να μειώνουν το κόστος, συμπεριλαμβανομένης της απασχόλησης και των επαναγορών μετοχών, για να διατηρήσουν τα περιθώρια κέρδους.

Ο κατωτέρω πίνακας αποτελεί σύγκριση της ετήσιας μεταβολής του PCE με τις σταθερές επενδύσεις και την απασχόληση.

Ερώτηση: Η τρέχουσα αδυναμία του PCE και της σταθερής επένδυσης στηρίζουν τις προσδοκίες για μια συνεχιζόμενη bull market από τα τρέχοντα επίπεδα τιμών;

3. Ομόλογα junk

Ενώ οι Κεντρικές Τράπεζες έχουν προκαλέσει στους επενδυτές μια εκτεταμένη αίσθηση εφησυχασμού μέσω ετών νομισματικής στήριξης, έχει οδηγήσει σε εκούσια τύφλωση του υποκείμενου κινδύνου.

Το παρακάτω διάγραμμα δείχνει τη σχέση μεταξύ του margin debt (μόχλευσης), των μετοχών και των αποδόσεων των ομόλογων ομολόγων (τα οποία έχουν αναστραφεί για καλύτερη σχέση).

Ενώ οι τιμές των assets μειώθηκαν απότομα τον Μάρτιο, δεν έχουν κάνει πολλά για να επανέλθουν σημαντικά είτε οι αποδόσεις των junk ομολόγων είτε το margin debt σε επίπεδα που να συμβαδίζουν συνήθως με την αρχή μιας νέας bull market.

Καθώς οι τιμές του πετρελαίου πέφτουν κάτω από τα 20 δολάρια ανά βαρέλι, ένα τεράστιο ποσό χρέους που συνδέεται με τον ενεργειακό χώρο και ο αντίκτυπος που έχει ο ενεργειακός τομέας στην ευρύτερη οικονομία, είναι πιθανό πολύ σύντομα να υποδείξουμε ότι οι αγορές έχουν αποτιμήσει πλήρως τη ζημιά που γίνεται.

Ερώτηση: Τι θα συμβεί στις τιμές των assets εάν συμβεί περισσότερες πτωχεύσεις και αναγκαστική απομόχλευση;

4. Εταιρικά κέρδη

Όπως προαναφέρθηκε, εάν η bull market είναι πίσω, τότε οι μετοχές θα πρέπει να αποτιμούν ισχυρότερα κέρδη.

Ωστόσο, δεδομένης της πιθανής μείωσης της απασχόλησης, η οποία θα μειώσει την κατανάλωση, τα ισχυρότερα κέρδη και τα εταιρικά κέρδη, δεν είναι πιθανό στο εγγύς μέλλον.

Ο κίνδυνος για τα κέρδη είναι ακόμη υψηλότερος από ό,τι αναμένουν πολλοί, δεδομένου ότι τα τελευταία χρόνια, οι εταιρείες έχουν πραγματοποιήσει κερδοφορία μέσω μιας ποικιλίας λογιστικών τεχνασμάτων, αλλά κυρίως μέσω αγορών μετοχών από αυξημένη μόχλευση.

Αυτός ο κύκλος έχει πλέον τελειώσει, αλλά πριν το συμβεί αυτό, δημιούργησε μια τεράστια απόκλιση της χρηματιστηριακής αγοράς από την κερδοφορία των επιχειρήσεων.

Δεν είναι απλώς η απόκλιση των τιμών των assets από την εταιρική κερδοφορία, που άλλαξε απότομα κατεύθυνση, αλλά και τα κέρδη ανά μετοχή.

Η επικείμενη ύφεση και το πάγωμα της κατανάλωσης πρόκειται να ξεκινήσει τη διαδικασία μέσης επαναφοράς τόσο στα εταιρικά κέρδη όσο και στα κέρδη.

Χρησιμοποιώντας αυτό το ιστορικό πλαίσιο, μπορούμε να προβλέπουμε ότι μια ύφεση θα μειώσει τα κέρδη σε περίπου 100 δολ. / μετοχή. (Η Goldman Sachs υπολογίζει σήμερα τα 110 δολ.).

Οι προκύπτουσες πτωτικές τιμές των assets για την επιστροφή των αποτιμήσεων σε επίπεδο 18X (ακόμη υψηλό) τελικών κερδών υποδηλώνουν ένα επίπεδο 1800 μονάδων για τον δείκτη S&P 500.

Η μείωση της οικονομικής επέκτασης αποτελεί το πρόβλημα που αντιμετωπίζουν οι επιχειρήσεις σήμερα, προσπαθώντας να διατηρήσουν την κερδοφορία τους.

Ο παρακάτω πίνακας δείχνει τα εταιρικά κέρδη ως ποσοστό του ΑΕΠ σε σχέση με την ετήσια μεταβολή του ΑΕΠ.

Ερώτηση: Πόσο καιρό οι τιμές των assets παραμένουν χωρισμένες από την πτώση των εταιρικών κερδών και την ασθενέστερη οικονομική ανάπτυξη;

5. Η τεχνική πίεση

Δεδομένων όλων των ζητημάτων που αναλύθηκαν παραπάνω, τα οποία τελικά πρέπει να αντανακλώνται στις τιμές της αγοράς, η τεχνική εικόνα της αγοράς υποδηλώνει επίσης ότι το πρόσφατο ράλι της bear market πιθανότατα θα εξασθενεί σύντομα.

Κι αυτό γιατί μια τέτοια πρόοδος θα «δελεάσει» τους επενδυτές να επιστρέψουν στην αγορά, πιστεύοντας ότι η bear market έχει τελειώσει.

Είναι σημαντικό, παρά το μεγάλο ράλι, ότι η συμμετοχή παρέμεινε εξαιρετικά αδύναμη.

Ωστόσο, σε πιο μακροπρόθεσμη βάση, δεδομένου ότι αυτό είναι το τέλος του μήνα και του τριμήνου, μπορούμε να δούμε την τριμηνιαία ένδειξη αγορών / πωλήσεων που έχει ενεργοποιήσει ένα σήμα "sell" για πρώτη φορά από το 2015.

Ενώ ένα τέτοιο σήμα δεν απαιτεί σημαντική ανάκαμψη, δείχνει ότι υπάρχει πιθανότητα μεγαλύτερου κινδύνου για τις αγορές σήμερα από ό,τι πολλοί αναμένουν.

Ερώτηση: Το τεχνικό υπόβαθρο υποστηρίζει επί του παρόντος την επανάληψη μιας bull market;

www.bankingnews.gr

Σχόλια αναγνωστών