Λόγω των πολιτικών απαντήσεων ότι θα κάνουν οτιδήποτε χρειάζεται ένα σημαντικό μέρος του κόστους της πανδημίας θα μετατραπεί στο δημόσιο χρέος αναφέρει η Berenberg.

Πρωτοφανής είναι η πολιτική και η οικονομική απάντηση απέναντι στην πανδημία του κορωνοιού από τον πλανήτη που προσπαθεί να αντιμετωπίσει την καταστροφή τόσο στις ανθρώπινες ζωές όσο και στην οικονομία αναφέρει η γερμανική τράπεζα Berenberg.

Ο κορωνοιός εξακολουθεί να εξαπλώνεται γρήγορα και στις δύο πλευρές του Ατλαντικού.

Στην Ευρώπη, ο συνολικός αριθμός επιβεβαιωμένων λοιμώξεων αυξήθηκε κατά 61%.

Από χαμηλότερο επίπεδο, οι ΗΠΑ ακολουθούν την Ευρώπη με ρυθμό αύξησης 185%.

Ανεπανάληπτη ανταπόκριση:

Οι υπεύθυνοι χάραξης πολιτικής αυξάνουν τις απαντήσεις τους, επιβάλλοντας αυστηρότερους περιορισμούς στην καθημερινή ζωή και ξεκινώντας ταχέως διαδοχικά μεγαλύτερα πακέτα στήριξης και στις δύο πλευρές του Ατλαντικού όπως φορολογικά κίνητρα, πακέτα διάσωσης κ.α.

Τα προηγούμενα ταμπού, συμπεριλαμβανομένων εκείνων που αφορούν την παρέμβαση της κυβέρνησης των ΗΠΑ και τους δημοσιονομικούς κανόνες στην Ευρώπη, έχουν καταρρεύσει όπως απαιτείται.

Η ροή των ειδήσεων τις τελευταίες επτά ημέρες δεν άλλαξε τη θεμελιώδη μας εκτίμηση για την έκδοση ομολόγων corona bond:

Η πρωτοφανής πολιτική αντίδραση θα αποτρέψει την χρηματοπιστωτική κρίση η οποία θα επιδεινώσει την ύφεση, ενώ ο κόσμος θα αντιμετωπίζει την κατάσταση έκτακτης ανάγκης για την υγεία.

Οι οικονομίες θα ανακάμψουν.

Οι αγορές θα πρέπει να αρχίσουν να υπολογίζουν ότι

1)εάν και όταν έχουμε κάποια σαφήνεια σχετικά με την πορεία της πανδημίας,

2) τα πρώτα βήματα για να διευκολύνουμε την απομόνωση και

3)την έκταση των κινδύνων στα κεφάλαια και στις επενδύσεις.

Δυστυχώς, αυτό μπορεί να διαρκέσει ακόμα.

Χειρότερη η πτώση των αγορών ξεπερνάει και το κραχ της Lehman:

Τουλάχιστον για τους μήνες Μάρτιο έως Μάιο, τα οικονομικά δεδομένα πιθανόν να δείχνουν μια συρρίκνωση που δεν παρατηρήθηκε εν καιρώ ειρήνης.

Η βύθιση των οικονομιών μπορεί να είναι βαθύτερη ή να διαρκέσει περισσότερο.

Όλες οι ευρωπαϊκές χώρες θα υποστούν τεράστια δημοσιονομικά ελλείμματα σε ένα έτος, όταν το ΑΕΠ ενδέχεται να μειωθεί κατά 5% ή περισσότερο.

Στην Ιταλία, στην Ισπανία και σε ορισμένες άλλες χώρες, τα ελλείμματα ενδέχεται να υπερβούν το 10% του ΑΕΠ.

Σε βραχυπρόθεσμο ορίζοντα, οι κίνδυνοι είναι σε μεγάλο βαθμό καθοδικοί.

Όμως, όσο οικονομική δραστηριότητα μειώνεται, τόσο περισσότερη οικονομική δραστηριότητα θα χρειαστεί κατά την φάση της ανάκαμψης, πιθανώς σε μια διαδικασία βήμα προς βήμα.

Το ΑΕΠ μπορεί να επανέλθει περίπου στο επίπεδο πριν από τον κορωνοιό μέσα στα δύο επόμενα χρόνια, μπορεί να είναι αυτή η περίοδος το κατώτατο σημείο.

Για τη φάση ανάκαμψης μετά το κατώτατο σημείο, οι κίνδυνοι είναι ισορροπημένοι.

Η ανάκαμψη μπορεί να είναι πιο περιορισμένη, καθώς τα νοικοκυριά και οι εταιρείες θα συγκρατήσουν τις δαπάνες, καθώς δεν θα ξεπεράσουν εύκολα το σοκ.

Αλλά η ανάκαμψη μπορεί επίσης να είναι ισχυρότερη.

Το μεγαλύτερο μέρος των νομισματικών μέτρων και μέρους των πρωτοφανών δημοσιονομικών κινήτρων θα εξακολουθήσουν να βρίσκονται σε εξέλιξη όποτε μειωθεί το σοκ στην πραγματική οικονομία.

Η κατακόρυφη αύξηση της ζήτησης μπορεί να προστεθεί σε πολλά αγαθά και ορισμένες υπηρεσίες.

Μετά τις πωλήσεις στις χρηματιστηριακές αγορές:

Η εξαιρετική αβεβαιότητα μπορεί να εξηγήσει την τρέχουσα κατάρρευση της χρηματιστηριακής αγοράς.

Ωστόσο, δεν αναμένουμε ότι, όταν η σκόνη κατακαθίσει, η παραγωγική ικανότητα της ιδιωτικής οικονομίας στον δυτικό κόσμο, όπως μετριέται από τις τιμές των μετοχών, θα πρέπει να αποτιμάται περίπου 20-30% λιγότερο από την προ κορωνοιού εποχή.

Βραχυπρόθεσμα, αυτή η μακροπρόθεσμη θεμελιώδης άποψη, πιθανότατα, δεν θα διαμορφώσει τη δυναμική της αγοράς, για να το θέσουμε ήπια.

Σε γενικές γραμμές, πολλές εταιρίες θα χρειαστούν κρατικά κεφάλαια.

Πολλές εταιρίες στην Ευρώπη θα απαιτηθεί να πάρουν κρατική βοήθεια και οι ιδιώτες μέτοχοι να υποστούν dilution.

Λόγω των πολιτικών απαντήσεων ότι θα κάνουν οτιδήποτε χρειάζεται ένα σημαντικό μέρος του κόστους της πανδημίας θα μετατραπεί στο δημόσιο χρέος με την πάροδο του χρόνου, καταλήγοντας εν μέρει στους ισολογισμούς των κεντρικών τραπεζών.

Τα επιτόκια που πιθανόν να είναι πολύ χαμηλότερα για μεγάλο χρονικό διάστημα μετά την ύφεση που προκαλεί ο κορωνοιός. Αυτό θα καταστήσει το χρέος σοβαρό πρόβλημα στις περισσότερες περιπτώσεις.

Αναμείνετε ένα βαθμό "Ιαπωνικοποίησης" με αυτή τη συγκεκριμένη έννοια.

Τι ανέφερε πρόσφατα η γερμανική τράπεζα Berenberg

Berenberg: Βασικό σενάριο ο κορωνοιός τελειώνει Ιούνιο, τραγικό σενάριο τέλος 2020 – Έως -3,5% η ύφεση στην ευρωζώνη

Το βασικό σενάριο είναι ο κορωνοιός να τελειώσει τον Ιούνιο και το δραματικό σενάριο να τελειώσει έως τέλος του 2020 αναφέρει σε ανάλυση η γερμανική τράπεζα Berenberg

Σε ανάλυση της για τον κορωνοιό η γερμανική τράπεζα επεξεργάζεται τρία σενάρια για την χρονική διάρκεια και τις οικονομικές επιπτώσεις του κορωνοιού.

● Ο ιός πλήττει την Ευρώπη:

Με την επιδείνωση της εξάπλωσης του κορωνοϊού, οι κυβερνήσεις επιβάλλουν σωστά όλο και πιο αυστηρούς περιορισμούς στην οικονομική δραστηριότητα σε όλο και περισσότερες ευρωπαϊκές χώρες.

Η εξαιρετική αβεβαιότητα σχετικά με τις ιατρικές προοπτικές και, σε μικρότερο βαθμό, τις πωλήσεις στις αγορές μετοχών επιδεινώνει την εμπιστοσύνη.

Σε αυτό το πλαίσιο, οι σταδιακά θετικότερες ειδήσεις από την Κίνα, όπου ο αριθμός των ενεργών κρουσμάτων COVID-19 μειώθηκε περισσότερο από τα δύο τρίτα από το ανώτατο όριο των 58 χιλιάδων στις 18 Φεβρουαρίου στις 15 χιλιάδες στις 12 Μαρτίου, δεν είναι παρηγοριά.

Η Ευρώπη, θα υποστεί μεγάλο σοκ και ακόμη δεν έχουμε εξετάσει τις επιπτώσεις από την κατάρρευση της αλυσίδας εφοδιασμού.

● Οι σκληροί μήνες που ακολουθούν:

Καθώς οι Ευρωπαίοι πολίτες και οι κυβερνήσεις λαμβάνουν μέτρα για να επιβραδύνουν τη διάδοση του κορωνοιού, συμπεριλαμβανομένης της καραντίνας στην Ιταλία, η δραστηριότητα στην λιανική και στις υπηρεσίες πλήττεται πολύ άσχημα, ακόμη και όταν οι δαπάνες αυξάνονται σε ορισμένους υποτομείς, όπως τα super market.

Η παγκόσμια ζήτηση και προμήθεια μεταποιημένων προϊόντων πιθανότατα να υποχωρήσει καθ 'όλη τη διάρκεια της άνοιξης, καθώς οι διαταραχές που σχετίζονται με την πανδημία επιβαρύνουν σημαντικά μεγάλο μέρος της παγκόσμιας οικονομίας. Αυτό θα βλάψει σοβαρά την Ευρώπη που είναι προσανατολισμένη στο εμπόριο.

Άλλες χώρες ίσως πρέπει να ακολουθήσουν το παράδειγμα της Ιταλίας με την καραντίνα τουλάχιστον σε κάποιο βαθμό με μια υστέρηση μιας εβδομάδας ή δύο εβδομάδων.

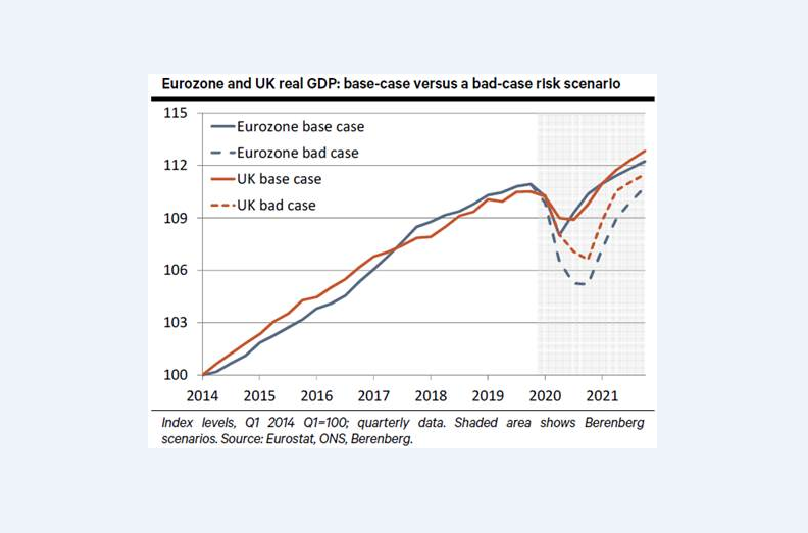

● Το βασικό σενάριο – τα χειρότερα με τον Κορωνοιό τελειώνουν μέχρι τον Ιούνιο 2020:

Αναμένεται μια ευρεία μείωση της παραγωγής τον Μάρτιο, η οποία πιθανότατα θα επιδεινωθεί τον Απρίλιο και τον Μάιο 2020, καθώς οι αρχές λαμβάνουν μέτρα π.χ. καραντίνες για να περιορίσουν την εξάπλωση του COVID-19.

Ως βασικό σενάριο εκτιμάται ότι η πτώση του ΑΕΠ στο β΄ τρίμηνο του 2020 κατά 2% στην Ευρωζώνη και κατά 1,1% στο Ηνωμένο Βασίλειο.

Η ανάκαμψη θα μπορούσε να ξεκινήσει τον Ιούνιο 2020 καθώς η εξάπλωση του ιού επιβραδύνεται και η αύξηση των κρατικών δαπανών επιτρέπει στα συστήματα υγείας να αντιμετωπίσουν καλύτερα τον κορωνοιό.

Αλλά ακόμη και με την ανάκαμψη του β΄ 6μήνου του 2020, το ετήσιο ΑΕΠ για το σύνολο του 2020 θα μειωθεί κατά 1% στην Ευρωζώνη και 0,7% στο Ηνωμένο Βασίλειο.

Προηγουμένως, αναμενόταν -0,1% σε ετήσια βάση για την Ευρωζώνη και 0,9% σε ετήσια βάση για το Ηνωμένο Βασίλειο ως βασικό σενάριο.

Από ένα τόσο χαμηλό επίπεδο, το ΑΕΠ θα μπορούσε να ανακάμψει στο 2% στην Ευρωζώνη και κατά 2,3% στο Ηνωμένο Βασίλειο το 2021.

Αυτή είναι το βασικό σενάριο

● Το κακό σενάριο - τα χειρότερα με τον κορωνοιό τελειώνουν τέλη του 2020:

Σε ένα σενάριο άκρως δυσμενώς, η περαιτέρω εξάπλωση του ιού και οι αυστηροί περιορισμοί στις κοινωνικές και οικονομικές δραστηριότητες θα επιμηκύνουν την ύφεση κατά το δεύτερο εξάμηνο του 2020.

Το σενάριο αυτό θα συνεπαγόταν συρρίκνωση του ΑΕΠ κατά 3,5% στην Ευρωζώνη και μείωση κατά 2% για το Ηνωμένο Βασίλειο για να ακολουθήσει μικρή ανάκαμψη το 2021.

Η ανάκαμψη θα συνεχίσει υψηλότερο ρυθμό του ΑΕΠ από το 2022.

Τελικά , ωστόσο, ο αντίκτυπος του COVID-19 πρέπει να είναι προσωρινός.

Όλο και περισσότεροι, υπεύθυνοι χάραξης πολιτικής δείχνουν ότι είναι έτοιμοι να κάνουν ό, τι χρειάζονται για να αποφύγουν ένα σενάριο τύπου 2008 με 2009.

Όσο μεγαλύτερο είναι το βραχυπρόθεσμο χτύπημα, τόσο ισχυρότερη θα είναι η ανάκαμψη μετά.

Ακόμη και ένα άσχημο σενάριο δεν θα δικαιολογούσε μια μόνιμα χαμηλότερη αποτίμηση των μετοχών σε σχέση με τα σημερινά επίπεδα.

Δυστυχώς, ακόμη και η τεράστια νομισματική, φορολογική και ρυθμιστική πολιτική σε ολόκληρο τον δυτικό κόσμο δεν μπορεί να αποτρέψει την κατάσταση έκτακτης ανάγκης που έχει προκαλέσει ο κορωνοιός.

Πάντως το βέβαιο είναι ότι οι πάντες πρέπει να αποκτήσουν καλύτερη ορατότητα για την πορεία της πανδημίας και ακόμη δεν είμαστε σε αυτό το σημείο.

www.bankingnews.gr

Ο κορωνοιός εξακολουθεί να εξαπλώνεται γρήγορα και στις δύο πλευρές του Ατλαντικού.

Στην Ευρώπη, ο συνολικός αριθμός επιβεβαιωμένων λοιμώξεων αυξήθηκε κατά 61%.

Από χαμηλότερο επίπεδο, οι ΗΠΑ ακολουθούν την Ευρώπη με ρυθμό αύξησης 185%.

Ανεπανάληπτη ανταπόκριση:

Οι υπεύθυνοι χάραξης πολιτικής αυξάνουν τις απαντήσεις τους, επιβάλλοντας αυστηρότερους περιορισμούς στην καθημερινή ζωή και ξεκινώντας ταχέως διαδοχικά μεγαλύτερα πακέτα στήριξης και στις δύο πλευρές του Ατλαντικού όπως φορολογικά κίνητρα, πακέτα διάσωσης κ.α.

Τα προηγούμενα ταμπού, συμπεριλαμβανομένων εκείνων που αφορούν την παρέμβαση της κυβέρνησης των ΗΠΑ και τους δημοσιονομικούς κανόνες στην Ευρώπη, έχουν καταρρεύσει όπως απαιτείται.

Η ροή των ειδήσεων τις τελευταίες επτά ημέρες δεν άλλαξε τη θεμελιώδη μας εκτίμηση για την έκδοση ομολόγων corona bond:

Η πρωτοφανής πολιτική αντίδραση θα αποτρέψει την χρηματοπιστωτική κρίση η οποία θα επιδεινώσει την ύφεση, ενώ ο κόσμος θα αντιμετωπίζει την κατάσταση έκτακτης ανάγκης για την υγεία.

Οι οικονομίες θα ανακάμψουν.

Οι αγορές θα πρέπει να αρχίσουν να υπολογίζουν ότι

1)εάν και όταν έχουμε κάποια σαφήνεια σχετικά με την πορεία της πανδημίας,

2) τα πρώτα βήματα για να διευκολύνουμε την απομόνωση και

3)την έκταση των κινδύνων στα κεφάλαια και στις επενδύσεις.

Δυστυχώς, αυτό μπορεί να διαρκέσει ακόμα.

Χειρότερη η πτώση των αγορών ξεπερνάει και το κραχ της Lehman:

Τουλάχιστον για τους μήνες Μάρτιο έως Μάιο, τα οικονομικά δεδομένα πιθανόν να δείχνουν μια συρρίκνωση που δεν παρατηρήθηκε εν καιρώ ειρήνης.

Η βύθιση των οικονομιών μπορεί να είναι βαθύτερη ή να διαρκέσει περισσότερο.

Όλες οι ευρωπαϊκές χώρες θα υποστούν τεράστια δημοσιονομικά ελλείμματα σε ένα έτος, όταν το ΑΕΠ ενδέχεται να μειωθεί κατά 5% ή περισσότερο.

Στην Ιταλία, στην Ισπανία και σε ορισμένες άλλες χώρες, τα ελλείμματα ενδέχεται να υπερβούν το 10% του ΑΕΠ.

Σε βραχυπρόθεσμο ορίζοντα, οι κίνδυνοι είναι σε μεγάλο βαθμό καθοδικοί.

Όμως, όσο οικονομική δραστηριότητα μειώνεται, τόσο περισσότερη οικονομική δραστηριότητα θα χρειαστεί κατά την φάση της ανάκαμψης, πιθανώς σε μια διαδικασία βήμα προς βήμα.

Το ΑΕΠ μπορεί να επανέλθει περίπου στο επίπεδο πριν από τον κορωνοιό μέσα στα δύο επόμενα χρόνια, μπορεί να είναι αυτή η περίοδος το κατώτατο σημείο.

Για τη φάση ανάκαμψης μετά το κατώτατο σημείο, οι κίνδυνοι είναι ισορροπημένοι.

Η ανάκαμψη μπορεί να είναι πιο περιορισμένη, καθώς τα νοικοκυριά και οι εταιρείες θα συγκρατήσουν τις δαπάνες, καθώς δεν θα ξεπεράσουν εύκολα το σοκ.

Αλλά η ανάκαμψη μπορεί επίσης να είναι ισχυρότερη.

Το μεγαλύτερο μέρος των νομισματικών μέτρων και μέρους των πρωτοφανών δημοσιονομικών κινήτρων θα εξακολουθήσουν να βρίσκονται σε εξέλιξη όποτε μειωθεί το σοκ στην πραγματική οικονομία.

Η κατακόρυφη αύξηση της ζήτησης μπορεί να προστεθεί σε πολλά αγαθά και ορισμένες υπηρεσίες.

Μετά τις πωλήσεις στις χρηματιστηριακές αγορές:

Η εξαιρετική αβεβαιότητα μπορεί να εξηγήσει την τρέχουσα κατάρρευση της χρηματιστηριακής αγοράς.

Ωστόσο, δεν αναμένουμε ότι, όταν η σκόνη κατακαθίσει, η παραγωγική ικανότητα της ιδιωτικής οικονομίας στον δυτικό κόσμο, όπως μετριέται από τις τιμές των μετοχών, θα πρέπει να αποτιμάται περίπου 20-30% λιγότερο από την προ κορωνοιού εποχή.

Βραχυπρόθεσμα, αυτή η μακροπρόθεσμη θεμελιώδης άποψη, πιθανότατα, δεν θα διαμορφώσει τη δυναμική της αγοράς, για να το θέσουμε ήπια.

Σε γενικές γραμμές, πολλές εταιρίες θα χρειαστούν κρατικά κεφάλαια.

Πολλές εταιρίες στην Ευρώπη θα απαιτηθεί να πάρουν κρατική βοήθεια και οι ιδιώτες μέτοχοι να υποστούν dilution.

Λόγω των πολιτικών απαντήσεων ότι θα κάνουν οτιδήποτε χρειάζεται ένα σημαντικό μέρος του κόστους της πανδημίας θα μετατραπεί στο δημόσιο χρέος με την πάροδο του χρόνου, καταλήγοντας εν μέρει στους ισολογισμούς των κεντρικών τραπεζών.

Τα επιτόκια που πιθανόν να είναι πολύ χαμηλότερα για μεγάλο χρονικό διάστημα μετά την ύφεση που προκαλεί ο κορωνοιός. Αυτό θα καταστήσει το χρέος σοβαρό πρόβλημα στις περισσότερες περιπτώσεις.

Αναμείνετε ένα βαθμό "Ιαπωνικοποίησης" με αυτή τη συγκεκριμένη έννοια.

Τι ανέφερε πρόσφατα η γερμανική τράπεζα Berenberg

Berenberg: Βασικό σενάριο ο κορωνοιός τελειώνει Ιούνιο, τραγικό σενάριο τέλος 2020 – Έως -3,5% η ύφεση στην ευρωζώνη

Το βασικό σενάριο είναι ο κορωνοιός να τελειώσει τον Ιούνιο και το δραματικό σενάριο να τελειώσει έως τέλος του 2020 αναφέρει σε ανάλυση η γερμανική τράπεζα Berenberg

Σε ανάλυση της για τον κορωνοιό η γερμανική τράπεζα επεξεργάζεται τρία σενάρια για την χρονική διάρκεια και τις οικονομικές επιπτώσεις του κορωνοιού.

● Ο ιός πλήττει την Ευρώπη:

Με την επιδείνωση της εξάπλωσης του κορωνοϊού, οι κυβερνήσεις επιβάλλουν σωστά όλο και πιο αυστηρούς περιορισμούς στην οικονομική δραστηριότητα σε όλο και περισσότερες ευρωπαϊκές χώρες.

Η εξαιρετική αβεβαιότητα σχετικά με τις ιατρικές προοπτικές και, σε μικρότερο βαθμό, τις πωλήσεις στις αγορές μετοχών επιδεινώνει την εμπιστοσύνη.

Σε αυτό το πλαίσιο, οι σταδιακά θετικότερες ειδήσεις από την Κίνα, όπου ο αριθμός των ενεργών κρουσμάτων COVID-19 μειώθηκε περισσότερο από τα δύο τρίτα από το ανώτατο όριο των 58 χιλιάδων στις 18 Φεβρουαρίου στις 15 χιλιάδες στις 12 Μαρτίου, δεν είναι παρηγοριά.

Η Ευρώπη, θα υποστεί μεγάλο σοκ και ακόμη δεν έχουμε εξετάσει τις επιπτώσεις από την κατάρρευση της αλυσίδας εφοδιασμού.

● Οι σκληροί μήνες που ακολουθούν:

Καθώς οι Ευρωπαίοι πολίτες και οι κυβερνήσεις λαμβάνουν μέτρα για να επιβραδύνουν τη διάδοση του κορωνοιού, συμπεριλαμβανομένης της καραντίνας στην Ιταλία, η δραστηριότητα στην λιανική και στις υπηρεσίες πλήττεται πολύ άσχημα, ακόμη και όταν οι δαπάνες αυξάνονται σε ορισμένους υποτομείς, όπως τα super market.

Η παγκόσμια ζήτηση και προμήθεια μεταποιημένων προϊόντων πιθανότατα να υποχωρήσει καθ 'όλη τη διάρκεια της άνοιξης, καθώς οι διαταραχές που σχετίζονται με την πανδημία επιβαρύνουν σημαντικά μεγάλο μέρος της παγκόσμιας οικονομίας. Αυτό θα βλάψει σοβαρά την Ευρώπη που είναι προσανατολισμένη στο εμπόριο.

Άλλες χώρες ίσως πρέπει να ακολουθήσουν το παράδειγμα της Ιταλίας με την καραντίνα τουλάχιστον σε κάποιο βαθμό με μια υστέρηση μιας εβδομάδας ή δύο εβδομάδων.

● Το βασικό σενάριο – τα χειρότερα με τον Κορωνοιό τελειώνουν μέχρι τον Ιούνιο 2020:

Αναμένεται μια ευρεία μείωση της παραγωγής τον Μάρτιο, η οποία πιθανότατα θα επιδεινωθεί τον Απρίλιο και τον Μάιο 2020, καθώς οι αρχές λαμβάνουν μέτρα π.χ. καραντίνες για να περιορίσουν την εξάπλωση του COVID-19.

Ως βασικό σενάριο εκτιμάται ότι η πτώση του ΑΕΠ στο β΄ τρίμηνο του 2020 κατά 2% στην Ευρωζώνη και κατά 1,1% στο Ηνωμένο Βασίλειο.

Η ανάκαμψη θα μπορούσε να ξεκινήσει τον Ιούνιο 2020 καθώς η εξάπλωση του ιού επιβραδύνεται και η αύξηση των κρατικών δαπανών επιτρέπει στα συστήματα υγείας να αντιμετωπίσουν καλύτερα τον κορωνοιό.

Αλλά ακόμη και με την ανάκαμψη του β΄ 6μήνου του 2020, το ετήσιο ΑΕΠ για το σύνολο του 2020 θα μειωθεί κατά 1% στην Ευρωζώνη και 0,7% στο Ηνωμένο Βασίλειο.

Προηγουμένως, αναμενόταν -0,1% σε ετήσια βάση για την Ευρωζώνη και 0,9% σε ετήσια βάση για το Ηνωμένο Βασίλειο ως βασικό σενάριο.

Από ένα τόσο χαμηλό επίπεδο, το ΑΕΠ θα μπορούσε να ανακάμψει στο 2% στην Ευρωζώνη και κατά 2,3% στο Ηνωμένο Βασίλειο το 2021.

Αυτή είναι το βασικό σενάριο

● Το κακό σενάριο - τα χειρότερα με τον κορωνοιό τελειώνουν τέλη του 2020:

Σε ένα σενάριο άκρως δυσμενώς, η περαιτέρω εξάπλωση του ιού και οι αυστηροί περιορισμοί στις κοινωνικές και οικονομικές δραστηριότητες θα επιμηκύνουν την ύφεση κατά το δεύτερο εξάμηνο του 2020.

Το σενάριο αυτό θα συνεπαγόταν συρρίκνωση του ΑΕΠ κατά 3,5% στην Ευρωζώνη και μείωση κατά 2% για το Ηνωμένο Βασίλειο για να ακολουθήσει μικρή ανάκαμψη το 2021.

Η ανάκαμψη θα συνεχίσει υψηλότερο ρυθμό του ΑΕΠ από το 2022.

Τελικά , ωστόσο, ο αντίκτυπος του COVID-19 πρέπει να είναι προσωρινός.

Όλο και περισσότεροι, υπεύθυνοι χάραξης πολιτικής δείχνουν ότι είναι έτοιμοι να κάνουν ό, τι χρειάζονται για να αποφύγουν ένα σενάριο τύπου 2008 με 2009.

Όσο μεγαλύτερο είναι το βραχυπρόθεσμο χτύπημα, τόσο ισχυρότερη θα είναι η ανάκαμψη μετά.

Ακόμη και ένα άσχημο σενάριο δεν θα δικαιολογούσε μια μόνιμα χαμηλότερη αποτίμηση των μετοχών σε σχέση με τα σημερινά επίπεδα.

Δυστυχώς, ακόμη και η τεράστια νομισματική, φορολογική και ρυθμιστική πολιτική σε ολόκληρο τον δυτικό κόσμο δεν μπορεί να αποτρέψει την κατάσταση έκτακτης ανάγκης που έχει προκαλέσει ο κορωνοιός.

Πάντως το βέβαιο είναι ότι οι πάντες πρέπει να αποκτήσουν καλύτερη ορατότητα για την πορεία της πανδημίας και ακόμη δεν είμαστε σε αυτό το σημείο.

www.bankingnews.gr

Σχόλια αναγνωστών