Το κόστος των καταθέσεων είναι 50 μονάδες βάσης ανά ευρώ ενώ η διαχείριση των αμοιβαίων ποικίλει αναλόγως του κινδύνου που αυτά αναλαμβάνουν

"Επιθετικά" στον τομέα της αποταμίευσης κινείται η Eurobank προτείνοντας όχι πλέον καταθέσεις αλλά αποταμίευση δημιουργικότερης μορφής σε αμοιβαία κεφάλαια με βάση το προφίλ των πελατών της.

Στο κρίσιμο ερώτημα για το πόσο κοστίζει κάθε ευρώ κατάθεσης στις τράπεζες και πόσο το αντίστοιχο ποσό σε διαχείριση, ο CEO της τράπεζας κ. Φωκίων Καραβίας σημείωσε πως σε ότι αφορά τις καταθέσεις για τις τράπεζες εκείνες που δε δανείζουν- η Eurobank δεν ανήκει σε αυτές- το κόστος των καταθέσεων είναι 50 μονάδες βάσης ανά ευρώ ενώ η διαχείριση των αμοιβαίων ποικίλει αναλόγως του κινδύνου που αυτά αναλαμβάνουν.

Και μπορεί όπως παραδέχθηκε ο κ Καραβίας το μήνυμα που εκπέμπει στην παρούσα φάση η τράπεζα όσον αφορά τις καταθέσεις ακόμη να μην είναι απολύτως σαφές θα γίνεται όμως ολοένα και πιο σαφές στο πλαίσιο του μακροοικονομικού διεθνούς περιβάλλοντος το οποίο βιώνουν οι αποταμιευτές.

Για δίδυμα ελλείμματα στη χώρα μας σε ότι αφορά τις επενδύσεις αλλά και τις καταθέσεις που υπολείπονται σαφώς του μέσου ευρωπαϊκού όρου με αποτέλεσμα η αποταμίευση να γίνεται εθνικός στόχος μιλησε ο πρόεδρος της τράπεζας κ. Γιώργος Ζανιάς

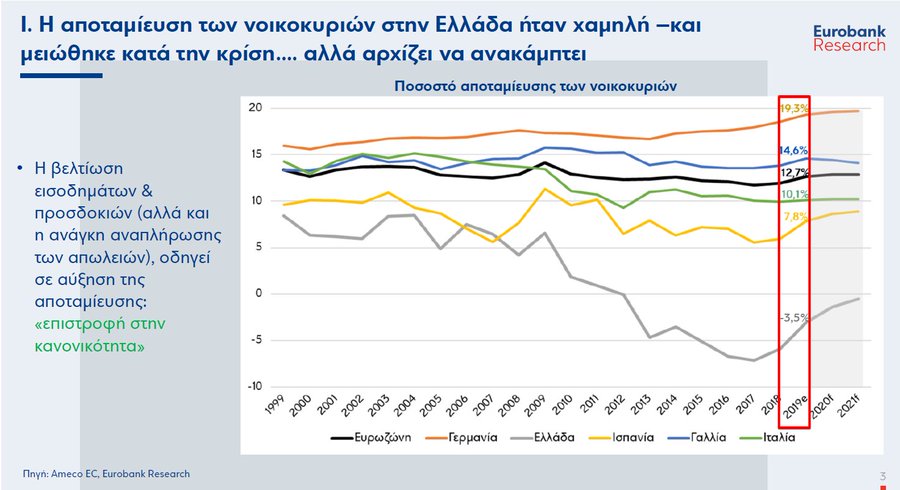

Οπως σημείωσε ο επικεφαλής οικονομολόγος της τράπεζας , η ανάγκη διατήρησης του βιοτικού επιπέδου κατά τη διάρκεια της κρίσης οδήγησε σε αρνητική αποταμίευση των νοικοκυριών με σωρευτικές απώλειες στο διάστημα 2011-2019 ύψους 42,1 δισ. ευρώ , τάση η οποία στην παρουσα φάση διορθώνεται . Η αποταμίευση ως διαφορά μεταξύ διαθεσίμων εισοδητάτων και ιδιωτικής κατανάλωσης περνάει πλέον σε θετικό έδαφος. Το 2019 το ποσοστό στη Γερμανία ήταν 19,3% ενώ στην Ελλάδα, -3,5% . Στην παρούσα φάση το ποσοστό στην χώρα μας μηδενίζει και περνάει σε έδαφος θετικό στο πλαίσιο της επιστροφής στην κανονικότητα.

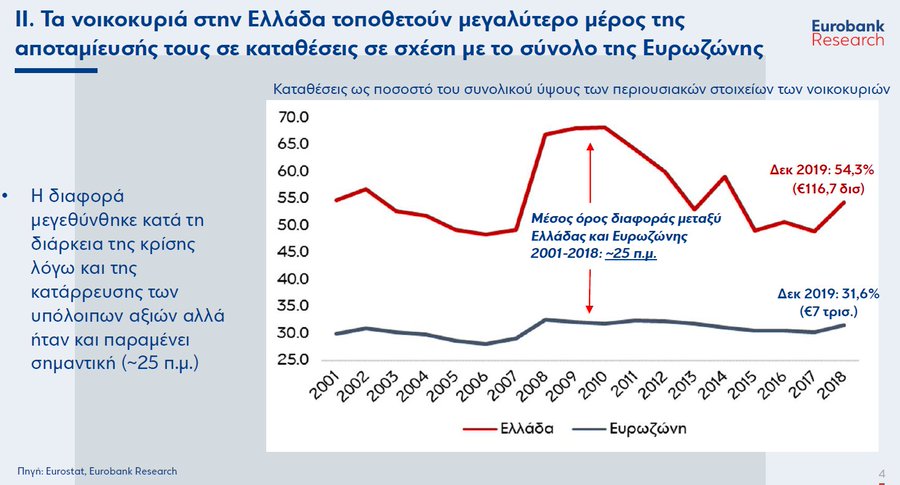

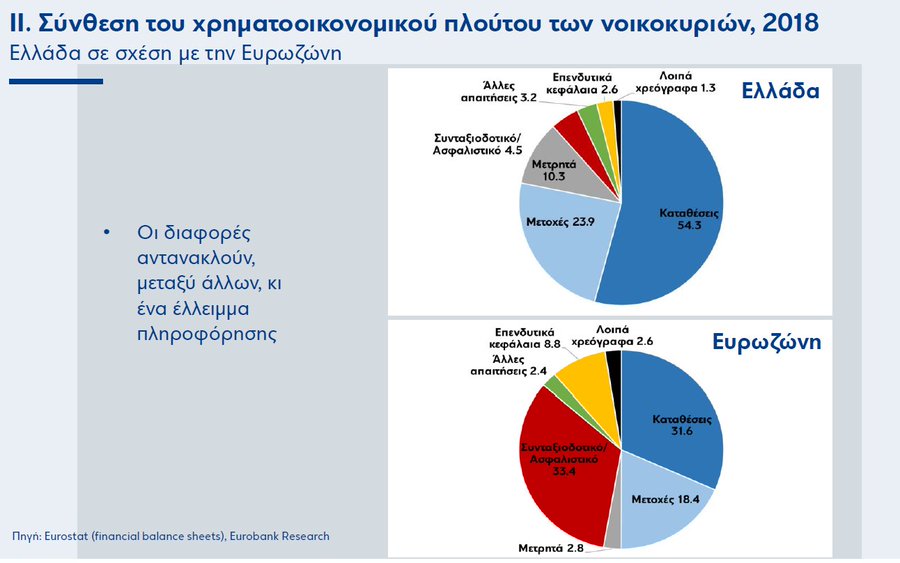

Η σύνθεση του χρηματοοικονομικού πλούτου των νοικοκυριών με βάση στοιχεία του 2018 έχει μεγάλη διαφορά στην Ευρωζώνη και στην Ελλάδα , καθώς στη χώρα μας το 54,3% αφορούσε καταθέσεις και στην Ευρωζώνη το ποσοστό διαμορφωνόταν σε 31,6%.

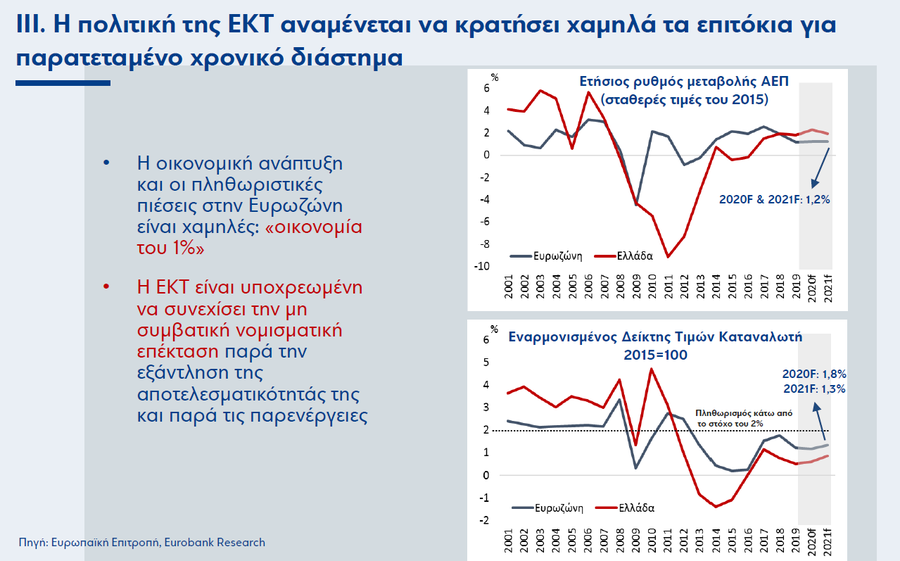

Η οικονομική ανάπτυξη και οι πληθωριστικές πιέσεις στην Ευρωζώνη είναι χαμηλές. Μιλούμε για οικονομία του 1% που υποχρεώνει την ΕΚΤ να συνεχίσει τη μη συμβατική νομισματική επέκταση παρά τις παρενέργειες.

Τα επιτόκια θα παραμείνουν χαμηλά για 5 ακόμη χρόνια.

Ο πρόεδρος και Διευθύνων Σύμβουλος της Eurobank AEΔΑΚ κ. Θεοφάνης Μυλωνάς αναφέρθηκε στις επιλογές που μπορεί να έχει σήμερα ένα ελληνικό νοικοκυριό να χτίσει ένα κεφάλαιο για το μέλλον ενώ o κ. Ιάκωβος Γιαννακλής Γενικός διευθυντής της Λιανικής Τραπεζικής τόνισε ότι η εμπειρία της τράπεζας αφορά τόσο την αποταμίευση όσο και τις επενδυτικές λύσεις και προκύπτει από τη μελέτη των αναγκών του ενός εκατομμυρίου πελατών της.

Ο κ. Καραβίας μίλησε για μια εικόνα που αλλάζει σημειώνοντας πως αυξήθηκαν στο α 4μηνο του 2019 κατά 112% οι αιτήσεις για στεγαστικά δάνεια και οι εκταμιεύσεις κατά 60% σε σχέση με την ίδια περίοδο πέρυσι.

Μίλησε για σπονδυλωτό σχέδιο της τράπεζας και αναφέρθηκε στις χρηματοδοτήσεις μεγάλων έργων (Lamda Development, Ελληνικό Ενέργεια τουρισμός) και στη χρηματοδότηση των μικρομεσαίων επιχειρήσεων.

Σε ότι αφορά τις αποταμιεύσεις σημείωσε πως ένα μέσο νοικοκυριό μπορεί αν αποταμιεύει περίπου 100-150 ευρώ το μήνα που σε 20 χρόνια θα του δώσει μια απόδοση πολύ ικανοποιητική. Απέκλεισε προς το παρόν το ενδεχόμενο οι τράπεζες να ζητήσουν προμήθεια για τη διατήρηση καταθέσεων.

Τέλος ανέφερε πως μια κατηγορία μικρομεσαίων πελατών με 40-50 χιλ ευρώ καταπίστευμα, το 18% αυτών στρέφεται στα αμοιβαία και το 25% στα τραπεζικά προϊόντα.

Ειρήνη Σακελλάρη

irini9901@yahoo.gr

www.bankingnews.gr

Στο κρίσιμο ερώτημα για το πόσο κοστίζει κάθε ευρώ κατάθεσης στις τράπεζες και πόσο το αντίστοιχο ποσό σε διαχείριση, ο CEO της τράπεζας κ. Φωκίων Καραβίας σημείωσε πως σε ότι αφορά τις καταθέσεις για τις τράπεζες εκείνες που δε δανείζουν- η Eurobank δεν ανήκει σε αυτές- το κόστος των καταθέσεων είναι 50 μονάδες βάσης ανά ευρώ ενώ η διαχείριση των αμοιβαίων ποικίλει αναλόγως του κινδύνου που αυτά αναλαμβάνουν.

Και μπορεί όπως παραδέχθηκε ο κ Καραβίας το μήνυμα που εκπέμπει στην παρούσα φάση η τράπεζα όσον αφορά τις καταθέσεις ακόμη να μην είναι απολύτως σαφές θα γίνεται όμως ολοένα και πιο σαφές στο πλαίσιο του μακροοικονομικού διεθνούς περιβάλλοντος το οποίο βιώνουν οι αποταμιευτές.

Για δίδυμα ελλείμματα στη χώρα μας σε ότι αφορά τις επενδύσεις αλλά και τις καταθέσεις που υπολείπονται σαφώς του μέσου ευρωπαϊκού όρου με αποτέλεσμα η αποταμίευση να γίνεται εθνικός στόχος μιλησε ο πρόεδρος της τράπεζας κ. Γιώργος Ζανιάς

Οπως σημείωσε ο επικεφαλής οικονομολόγος της τράπεζας , η ανάγκη διατήρησης του βιοτικού επιπέδου κατά τη διάρκεια της κρίσης οδήγησε σε αρνητική αποταμίευση των νοικοκυριών με σωρευτικές απώλειες στο διάστημα 2011-2019 ύψους 42,1 δισ. ευρώ , τάση η οποία στην παρουσα φάση διορθώνεται . Η αποταμίευση ως διαφορά μεταξύ διαθεσίμων εισοδητάτων και ιδιωτικής κατανάλωσης περνάει πλέον σε θετικό έδαφος. Το 2019 το ποσοστό στη Γερμανία ήταν 19,3% ενώ στην Ελλάδα, -3,5% . Στην παρούσα φάση το ποσοστό στην χώρα μας μηδενίζει και περνάει σε έδαφος θετικό στο πλαίσιο της επιστροφής στην κανονικότητα.

Η σύνθεση του χρηματοοικονομικού πλούτου των νοικοκυριών με βάση στοιχεία του 2018 έχει μεγάλη διαφορά στην Ευρωζώνη και στην Ελλάδα , καθώς στη χώρα μας το 54,3% αφορούσε καταθέσεις και στην Ευρωζώνη το ποσοστό διαμορφωνόταν σε 31,6%.

Η οικονομική ανάπτυξη και οι πληθωριστικές πιέσεις στην Ευρωζώνη είναι χαμηλές. Μιλούμε για οικονομία του 1% που υποχρεώνει την ΕΚΤ να συνεχίσει τη μη συμβατική νομισματική επέκταση παρά τις παρενέργειες.

Τα επιτόκια θα παραμείνουν χαμηλά για 5 ακόμη χρόνια.

Ο πρόεδρος και Διευθύνων Σύμβουλος της Eurobank AEΔΑΚ κ. Θεοφάνης Μυλωνάς αναφέρθηκε στις επιλογές που μπορεί να έχει σήμερα ένα ελληνικό νοικοκυριό να χτίσει ένα κεφάλαιο για το μέλλον ενώ o κ. Ιάκωβος Γιαννακλής Γενικός διευθυντής της Λιανικής Τραπεζικής τόνισε ότι η εμπειρία της τράπεζας αφορά τόσο την αποταμίευση όσο και τις επενδυτικές λύσεις και προκύπτει από τη μελέτη των αναγκών του ενός εκατομμυρίου πελατών της.

Ο κ. Καραβίας μίλησε για μια εικόνα που αλλάζει σημειώνοντας πως αυξήθηκαν στο α 4μηνο του 2019 κατά 112% οι αιτήσεις για στεγαστικά δάνεια και οι εκταμιεύσεις κατά 60% σε σχέση με την ίδια περίοδο πέρυσι.

Μίλησε για σπονδυλωτό σχέδιο της τράπεζας και αναφέρθηκε στις χρηματοδοτήσεις μεγάλων έργων (Lamda Development, Ελληνικό Ενέργεια τουρισμός) και στη χρηματοδότηση των μικρομεσαίων επιχειρήσεων.

Σε ότι αφορά τις αποταμιεύσεις σημείωσε πως ένα μέσο νοικοκυριό μπορεί αν αποταμιεύει περίπου 100-150 ευρώ το μήνα που σε 20 χρόνια θα του δώσει μια απόδοση πολύ ικανοποιητική. Απέκλεισε προς το παρόν το ενδεχόμενο οι τράπεζες να ζητήσουν προμήθεια για τη διατήρηση καταθέσεων.

Τέλος ανέφερε πως μια κατηγορία μικρομεσαίων πελατών με 40-50 χιλ ευρώ καταπίστευμα, το 18% αυτών στρέφεται στα αμοιβαία και το 25% στα τραπεζικά προϊόντα.

Ειρήνη Σακελλάρη

irini9901@yahoo.gr

www.bankingnews.gr

Σχόλια αναγνωστών