Scope Ratings: Αξιολόγηση δημοσίου χρέους - Ελλάδα, Ιρλανδία, Ισπανία ευάλωτες σε σοκ

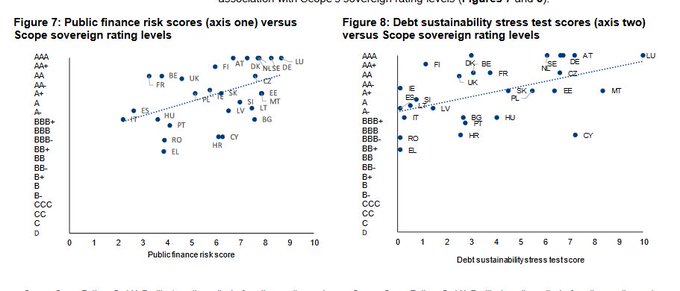

Ο γερμανικός οίκος αξιολόγησης Scope Ratings επανέρχεται σήμερα (21/2) με το διάγραμμα της εβδομάδας το οποίο αναφέρεται εκ νέου στα stress-tests των χωρών της Ευρωζώνης στα οποία αξιολόγησε τον αντίκτυπο στα δημοσιονομικά τους μεγέθη σε ένα δυσμενές οικονομικό σενάριο.

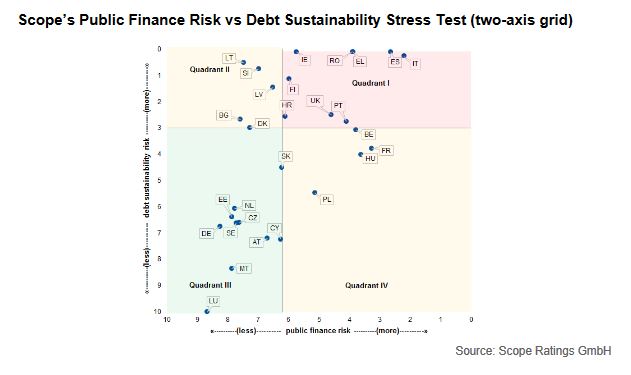

Οι χώρες στις οποίες τα οικονομικά πλήττονται περισσότερο κατά τη διάρκεια των παγκόσμιων χρηματοπιστωτικών κρίσεων και των κρίσεων της κυβέρνησης της ζώνης του ευρώ εξακολουθούν να διατρέχουν μεγαλύτερο κίνδυνο.

Το διάγραμμα βασίζεται στην εκτενή της έκθεση (13 Φεβρουαρίου 2020) με τίτλοEU debt stress test ranking: Austria and Germany near top; Greece, Ireland and Spain at bottom, στην οποία αναφέρει πως μεταξύ των οικονομιών της Ευρωζώνης οι οποίες θεωρούνται ως ιδιαίτερα ευάλωτες από άποψη δημοσιονομικής ισορροπίας σε περίπτωση ενός οικονομικού η χρηματοπιστωτικού σοκ είναι η ελληνική με αυτές των Ισπανίας και Ιρλανδίας, προσθέτοντας ότι αρκετά «εύθραυστες» είναι και αυτές της Ιταλίας και της Ρουμανίας.

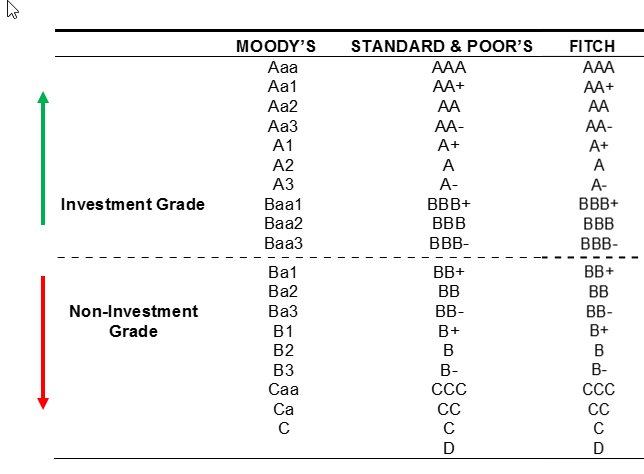

Υπενθυμίζεται πως Ο γερμανικός οίκος πιστοληπτικής διαβάθμισης - που ωστόσο δεν αναγνωρίζεται από την ΕΚΤ - πιθανότατα στις 17 Ιουνίου - χωρίς να αποκλείεται και η 6η Μαρτίου 2020 - ενδέχεται να αναβαθμίσει την Ελλάδα στην κλίμακα ΒΒ+ μόλις μια βαθμίδα χαμηλότερα από την επενδυτική βαθμίδα.

Αυτό που παρουσιάζει ιδιαίτερο ενδιαφέρον είναι το πώς η Scope Ratings θα δικαιολογήσει την απόφαση της - εάν τελικώς αναβαθμίσει την Ελλάδα στις 6 Μαρτίου 2020 - καθώς στην παραπάνω έκθεσή της τόνιζε ότι η Ελλάδα είναι επιρρεπής στα οικονομικά σοκ.

Συνήθως η Scope Ratings δίνει την υψηλότερη βαθμολογία στην Ελλάδα και η στάση της είναι μάλλον εύλογη αφού επιδιώκει να ανοίξει διαύλους συνεργασιών με το ελληνικό κράτος όπως και με άλλες χώρες διεθνώς.

Υπενθυμίζεται πως μεταξύ των οικονομιών της Ευρωζώνης οι οποίες θεωρούνται ως ιδιαίτερα ευάλωτες από άποψη δημοσιονομικής ισορροπίας σε περίπτωση ενός οικονομικού η χρηματοπιστωτικού σοκ κατατάσσει την ελληνική ο γερμανικός οίκος αξιολόγησης Scope σε σημερινή (13 Φεβρουαρίου 2020) ανάλυση με τίτλο EU debt stress test ranking: Austria and Germany near top; Greece, Ireland and Spain at bottom, μαζί με αυτές των Ισπανίας και Ιρλανδίας, προσθέτοντας ότι αρκετά «εύθραυστες» είναι και αυτές της Ιταλίας και της Ρουμανίας.

Η άνοδος του ελλείμματος και του χρέους σηματοδοτεί, μια μη βιώσιμη δημοσιονομική πορεία, αμφισβητώντας αν μπορεί να συμβεί επιδείνωση της ικανότητας ενός κράτους να αποπληρώσει τα χρέη του.

Τα επίπεδα του χρέους έχουν δείξει σημαντική τάση αύξησης σε περιόδους οικονομικών κρίσεων.

Οι μειωμένες ροές φορολογικών εσόδων και οι αυξημένες αντικυκλικές δαπάνες μπορούν να οδηγήσουν σε ανοδική πορεία των δημοσιονομικών ελλειμμάτων, ενώ οι μειώσεις του ονομαστικού ΑΕΠ συνεπάγονται αυτομάτως υψηλούς δείκτες χρέους προς ΑΕΠ.

Επιπλέον, οι όροι χρηματοδότησης ενδέχεται να επιδεινωθούν, καθιστώντας πιο δαπανηρό για τις κυβερνήσεις να αυξήσουν το νέο χρέος.

Οι οικονομίες της ΕΕ που εμφανίζουν μεταξύ των σημαντικότερων αυξήσεων του κρατικού χρέους κατά τη διάρκεια των δύο ετών στην περίπτωση οικονομικής κρίσης είναι:

-Το κρατικό χρέος για την Ελλάδα και την Ιρλανδία αυξήθηκε κατά μέσο όρο κατά περίπου 28% του ΑΕΠ.

-Το χρέος για την Ισπανία, την Ιταλία και τη Ρουμανία αυξήθηκε κατά μέσο όρο κατά 15% του ΑΕΠ.

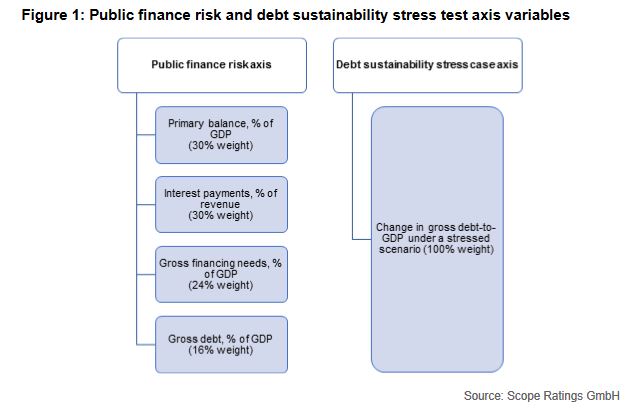

Η ανάλυση της Scope Ratings, η οποία συνδυάζει τις ποσοτικές μεταβλητές για τον δημοσιονομικό κίνδυνο που χρησιμοποιούνται στη μεθοδολογία παράλληλα με την αξιολόγηση της βιωσιμότητας του χρέους σε περίπτωση ακραίων συνθηκών, δείχνει ότι ορισμένες χώρες όπου οι οικονομίες πλήττονται περισσότερο κατά τη διάρκεια των παγκόσμιων χρηματοπιστωτικών κρίσεων και των κρίσεων στη ζώνη του ευρώ παραμένουν συγκριτικά πιο εκτεθειμένες.

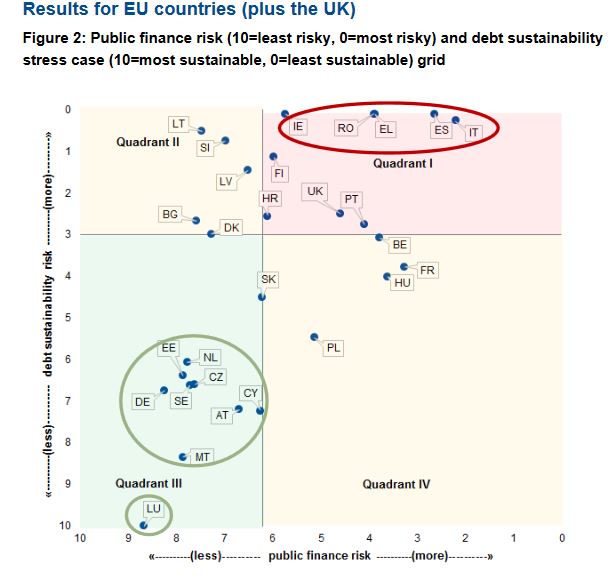

Αυτές είναι η Ιταλία, η Ισπανία και η Ελλάδα.

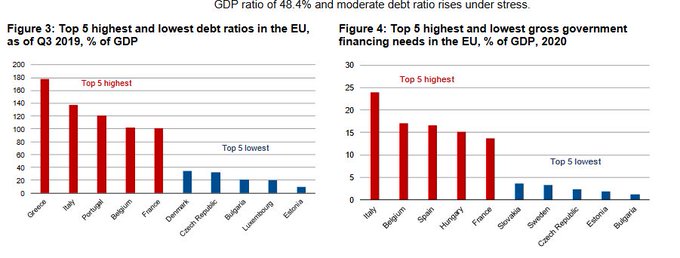

Όπως σημειώνεται Ελλάδα και Ιταλία είχαν το μεγαλύτερο χρέος ως ποσοστό επί του ΑΕΠ στο γ' τρίμηνο του 2019, καθώς το ελληνικό χρέος έφθασε στο 178,2% του ΑΕΠ και το ιταλικό στο 137,3% του ΑΕΠ.

Εκτός της ζώνης του ευρώ, η Ρουμανία διατρέχει επίσης μεγαλύτερο κίνδυνο.

Η Ιρλανδία παρουσιάζει επιπλέον σημαντικά τρωτά σημεία κατά την εξέταση σε ακραίες συνθήκες.

Το δημοσιονομικό ισοζύγιο του Ηνωμένου Βασιλείου επιδεινώθηκε ελαφρώς από το φορολογικό έτος 2018-19 (από -1,8% του ΑΕΠ το 2018-19 έως το -1,9% του ΑΕΠ το 2019-20), ενώ αναμένεται να επιδεινωθεί σημαντικά η δημοσιονομική περίοδος 2020-21 έτος.

Ο δείκτης ακαθάριστου χρέους του Ηνωμένου Βασιλείου υποχώρησε ελαφρώς σε μια περίοδο τεσσάρων ετών στο 84,2% του ΑΕΠ από το 3ο τρίμηνο του 2019, παραμένοντας σαφώς πάνω από το δείκτη χρέους της Γερμανίας κατά 61,2%.

Ωστόσο, ένας σημαντικός παράγοντας που διαφοροποιεί το Ηνωμένο Βασίλειο από τις οικονομίες της ζώνης του ευρώ όπως η Γαλλία και το Βέλγιο είναι οι σχετικά μετριοπαθείς χρηματοδοτικές ανάγκες της προηγούμενης κυβέρνησης, γεγονός που αντικατοπτρίζει σημαντικά τη μεγάλη διάρκεια του χρέους της κυβέρνησης του Ηνωμένου Βασιλείου.

Η Γαλλία και το Βέλγιο είναι μεταξύ των χωρών που έχουν συγκριτικά υψηλό επικρατούμενο κίνδυνο για τον προϋπολογισμό και το χρέος, αλλά εμφανίζουν συγκριτική ανθεκτικότητα στο σενάριο άγχους.

Το πρωτογενές έλλειμμα της Γαλλίας (που αναμένεται μεσοπρόθεσμα στο 1,3% του ΑΕΠ), καθώς και το αυξημένο δημόσιο χρέος και οι ακαθάριστες ανάγκες χρηματοδότησης μόλις λίγο περισσότερο από 100% του ΑΕΠ από το 3ο τρίμηνο του 2019 και περίπου 13,5% του ΑΕΠ κατά το 2020-21 αντίστοιχα, εξηγούν τις αδυναμίες.

Το Βέλγιο έχει επίσης υψηλούς δείκτες χρέους και ακαθάριστες ανάγκες χρηματοδότησης, με εκτιμώμενο 99,1% του ΑΕΠ το 2019 και 14,6% το 2020 (συμπεριλαμβανομένης της αναχρηματοδότησης του βραχυπρόθεσμου χρέους), παρά το γεγονός ότι τα αρχικά δημοσιονομικά ελλείμματα αναμένεται να φθάσουν το 0,4% στο πλαίσιο ενός σεναρίου αλλαγής πολιτικής.

Στην Κεντρική και Ανατολική Ευρώπη, η Εσθονία και η Τσεχική Δημοκρατία έχουν τους χαμηλότερους δημοσιονομικούς κινδύνους με τους χαμηλότερους δείκτες δημόσιου χρέους στην ΕΕ στο 9,2% και 32,0% του ΑΕΠ από το 3ο τρίμηνο του 2019.

Είναι πιθανή η αναβάθμιση της Ελλάδος σε ΒΒ+ στις 6 Μαρτίου ή 17 Ιουνίου από την Scope;

Ο γερμανικός οίκος πιστοληπτικής διαβάθμισης - που ωστόσο δεν αναγνωρίζεται από την ΕΚΤ - πιθανότατα στις 17 Ιουνίου - χωρίς να αποκλείεται και η 6η Μαρτίου 2020 - ενδέχεται να αναβαθμίσει την Ελλάδα στην κλίμακα ΒΒ+ μόλις μια βαθμίδα χαμηλότερα από την επενδυτική βαθμίδα.

Βέβαια η Scope θα πρέπει να δικαιολογήσει την απόφαση της - εάν τελικώς αναβαθμίσει την Ελλάδα στις 6 Μαρτίου 2020 - καθώς μόλις πρόσφατα σε έκθεση για την Νότια Ευρώπη τόνιζε ότι η Ελλάδα είναι επιρρεπής στα οικονομικά σοκ.

Συνήθως η Scope δίνει την υψηλότερη βαθμολογία στην Ελλάδα και η στάση της είναι μάλλον εύλογη αφού επιδιώκει να ανοίξει διαύλους συνεργασιών με το ελληνικό κράτος όπως και με άλλες χώρες διεθνώς.

Στις 24 Απριλίου το νέο κύμα αναβαθμίσεων σε ΒΒ

Στις 24 Απριλίου αναμένεται το νέο κύμα αναβαθμίσεων της ελληνικής οικονομίας καθώς τόσο η Standard and Poor’s όσο και η DBRS θα αναβαθμίσουν στα επίπεδα της Fitch δηλαδή ΒΒ από ΒΒ-.

Η Scope στις 6 Μαρτίου ίσως να μην αναβαθμίσει την Ελλάδα και να περιμένει στις 17 Ιουνίου να προχωρήσει στην αναβάθμιση σε ΒΒ+ μόλις μια κλίμακα χαμηλότερα από την επενδυτική βαθμίδα BBB-

Ωστόσο η Γερμανική Scope δεν αναγνωρίζεται από την ΕΚΤ οπότε οι αξιολογήσεις δεν μετράνε, επηρεάζουν όμως τις αγορές.

Οίκοι αξιολόγησης και ημερομηνίες για την Ελλάδα το 2020

Επεξεργασία στοιχείων bankingnews

www.bankingnews.gr

Οι χώρες στις οποίες τα οικονομικά πλήττονται περισσότερο κατά τη διάρκεια των παγκόσμιων χρηματοπιστωτικών κρίσεων και των κρίσεων της κυβέρνησης της ζώνης του ευρώ εξακολουθούν να διατρέχουν μεγαλύτερο κίνδυνο.

Το διάγραμμα βασίζεται στην εκτενή της έκθεση (13 Φεβρουαρίου 2020) με τίτλοEU debt stress test ranking: Austria and Germany near top; Greece, Ireland and Spain at bottom, στην οποία αναφέρει πως μεταξύ των οικονομιών της Ευρωζώνης οι οποίες θεωρούνται ως ιδιαίτερα ευάλωτες από άποψη δημοσιονομικής ισορροπίας σε περίπτωση ενός οικονομικού η χρηματοπιστωτικού σοκ είναι η ελληνική με αυτές των Ισπανίας και Ιρλανδίας, προσθέτοντας ότι αρκετά «εύθραυστες» είναι και αυτές της Ιταλίας και της Ρουμανίας.

Υπενθυμίζεται πως Ο γερμανικός οίκος πιστοληπτικής διαβάθμισης - που ωστόσο δεν αναγνωρίζεται από την ΕΚΤ - πιθανότατα στις 17 Ιουνίου - χωρίς να αποκλείεται και η 6η Μαρτίου 2020 - ενδέχεται να αναβαθμίσει την Ελλάδα στην κλίμακα ΒΒ+ μόλις μια βαθμίδα χαμηλότερα από την επενδυτική βαθμίδα.

Αυτό που παρουσιάζει ιδιαίτερο ενδιαφέρον είναι το πώς η Scope Ratings θα δικαιολογήσει την απόφαση της - εάν τελικώς αναβαθμίσει την Ελλάδα στις 6 Μαρτίου 2020 - καθώς στην παραπάνω έκθεσή της τόνιζε ότι η Ελλάδα είναι επιρρεπής στα οικονομικά σοκ.

Συνήθως η Scope Ratings δίνει την υψηλότερη βαθμολογία στην Ελλάδα και η στάση της είναι μάλλον εύλογη αφού επιδιώκει να ανοίξει διαύλους συνεργασιών με το ελληνικό κράτος όπως και με άλλες χώρες διεθνώς.

Υπενθυμίζεται πως μεταξύ των οικονομιών της Ευρωζώνης οι οποίες θεωρούνται ως ιδιαίτερα ευάλωτες από άποψη δημοσιονομικής ισορροπίας σε περίπτωση ενός οικονομικού η χρηματοπιστωτικού σοκ κατατάσσει την ελληνική ο γερμανικός οίκος αξιολόγησης Scope σε σημερινή (13 Φεβρουαρίου 2020) ανάλυση με τίτλο EU debt stress test ranking: Austria and Germany near top; Greece, Ireland and Spain at bottom, μαζί με αυτές των Ισπανίας και Ιρλανδίας, προσθέτοντας ότι αρκετά «εύθραυστες» είναι και αυτές της Ιταλίας και της Ρουμανίας.

Η άνοδος του ελλείμματος και του χρέους σηματοδοτεί, μια μη βιώσιμη δημοσιονομική πορεία, αμφισβητώντας αν μπορεί να συμβεί επιδείνωση της ικανότητας ενός κράτους να αποπληρώσει τα χρέη του.

Τα επίπεδα του χρέους έχουν δείξει σημαντική τάση αύξησης σε περιόδους οικονομικών κρίσεων.

Οι μειωμένες ροές φορολογικών εσόδων και οι αυξημένες αντικυκλικές δαπάνες μπορούν να οδηγήσουν σε ανοδική πορεία των δημοσιονομικών ελλειμμάτων, ενώ οι μειώσεις του ονομαστικού ΑΕΠ συνεπάγονται αυτομάτως υψηλούς δείκτες χρέους προς ΑΕΠ.

Επιπλέον, οι όροι χρηματοδότησης ενδέχεται να επιδεινωθούν, καθιστώντας πιο δαπανηρό για τις κυβερνήσεις να αυξήσουν το νέο χρέος.

Οι οικονομίες της ΕΕ που εμφανίζουν μεταξύ των σημαντικότερων αυξήσεων του κρατικού χρέους κατά τη διάρκεια των δύο ετών στην περίπτωση οικονομικής κρίσης είναι:

-Το κρατικό χρέος για την Ελλάδα και την Ιρλανδία αυξήθηκε κατά μέσο όρο κατά περίπου 28% του ΑΕΠ.

-Το χρέος για την Ισπανία, την Ιταλία και τη Ρουμανία αυξήθηκε κατά μέσο όρο κατά 15% του ΑΕΠ.

Η ανάλυση της Scope Ratings, η οποία συνδυάζει τις ποσοτικές μεταβλητές για τον δημοσιονομικό κίνδυνο που χρησιμοποιούνται στη μεθοδολογία παράλληλα με την αξιολόγηση της βιωσιμότητας του χρέους σε περίπτωση ακραίων συνθηκών, δείχνει ότι ορισμένες χώρες όπου οι οικονομίες πλήττονται περισσότερο κατά τη διάρκεια των παγκόσμιων χρηματοπιστωτικών κρίσεων και των κρίσεων στη ζώνη του ευρώ παραμένουν συγκριτικά πιο εκτεθειμένες.

Αυτές είναι η Ιταλία, η Ισπανία και η Ελλάδα.

Όπως σημειώνεται Ελλάδα και Ιταλία είχαν το μεγαλύτερο χρέος ως ποσοστό επί του ΑΕΠ στο γ' τρίμηνο του 2019, καθώς το ελληνικό χρέος έφθασε στο 178,2% του ΑΕΠ και το ιταλικό στο 137,3% του ΑΕΠ.

Εκτός της ζώνης του ευρώ, η Ρουμανία διατρέχει επίσης μεγαλύτερο κίνδυνο.

Η Ιρλανδία παρουσιάζει επιπλέον σημαντικά τρωτά σημεία κατά την εξέταση σε ακραίες συνθήκες.

Το δημοσιονομικό ισοζύγιο του Ηνωμένου Βασιλείου επιδεινώθηκε ελαφρώς από το φορολογικό έτος 2018-19 (από -1,8% του ΑΕΠ το 2018-19 έως το -1,9% του ΑΕΠ το 2019-20), ενώ αναμένεται να επιδεινωθεί σημαντικά η δημοσιονομική περίοδος 2020-21 έτος.

Ο δείκτης ακαθάριστου χρέους του Ηνωμένου Βασιλείου υποχώρησε ελαφρώς σε μια περίοδο τεσσάρων ετών στο 84,2% του ΑΕΠ από το 3ο τρίμηνο του 2019, παραμένοντας σαφώς πάνω από το δείκτη χρέους της Γερμανίας κατά 61,2%.

Ωστόσο, ένας σημαντικός παράγοντας που διαφοροποιεί το Ηνωμένο Βασίλειο από τις οικονομίες της ζώνης του ευρώ όπως η Γαλλία και το Βέλγιο είναι οι σχετικά μετριοπαθείς χρηματοδοτικές ανάγκες της προηγούμενης κυβέρνησης, γεγονός που αντικατοπτρίζει σημαντικά τη μεγάλη διάρκεια του χρέους της κυβέρνησης του Ηνωμένου Βασιλείου.

Η Γαλλία και το Βέλγιο είναι μεταξύ των χωρών που έχουν συγκριτικά υψηλό επικρατούμενο κίνδυνο για τον προϋπολογισμό και το χρέος, αλλά εμφανίζουν συγκριτική ανθεκτικότητα στο σενάριο άγχους.

Το πρωτογενές έλλειμμα της Γαλλίας (που αναμένεται μεσοπρόθεσμα στο 1,3% του ΑΕΠ), καθώς και το αυξημένο δημόσιο χρέος και οι ακαθάριστες ανάγκες χρηματοδότησης μόλις λίγο περισσότερο από 100% του ΑΕΠ από το 3ο τρίμηνο του 2019 και περίπου 13,5% του ΑΕΠ κατά το 2020-21 αντίστοιχα, εξηγούν τις αδυναμίες.

Το Βέλγιο έχει επίσης υψηλούς δείκτες χρέους και ακαθάριστες ανάγκες χρηματοδότησης, με εκτιμώμενο 99,1% του ΑΕΠ το 2019 και 14,6% το 2020 (συμπεριλαμβανομένης της αναχρηματοδότησης του βραχυπρόθεσμου χρέους), παρά το γεγονός ότι τα αρχικά δημοσιονομικά ελλείμματα αναμένεται να φθάσουν το 0,4% στο πλαίσιο ενός σεναρίου αλλαγής πολιτικής.

Στην Κεντρική και Ανατολική Ευρώπη, η Εσθονία και η Τσεχική Δημοκρατία έχουν τους χαμηλότερους δημοσιονομικούς κινδύνους με τους χαμηλότερους δείκτες δημόσιου χρέους στην ΕΕ στο 9,2% και 32,0% του ΑΕΠ από το 3ο τρίμηνο του 2019.

Είναι πιθανή η αναβάθμιση της Ελλάδος σε ΒΒ+ στις 6 Μαρτίου ή 17 Ιουνίου από την Scope;

Ο γερμανικός οίκος πιστοληπτικής διαβάθμισης - που ωστόσο δεν αναγνωρίζεται από την ΕΚΤ - πιθανότατα στις 17 Ιουνίου - χωρίς να αποκλείεται και η 6η Μαρτίου 2020 - ενδέχεται να αναβαθμίσει την Ελλάδα στην κλίμακα ΒΒ+ μόλις μια βαθμίδα χαμηλότερα από την επενδυτική βαθμίδα.

Βέβαια η Scope θα πρέπει να δικαιολογήσει την απόφαση της - εάν τελικώς αναβαθμίσει την Ελλάδα στις 6 Μαρτίου 2020 - καθώς μόλις πρόσφατα σε έκθεση για την Νότια Ευρώπη τόνιζε ότι η Ελλάδα είναι επιρρεπής στα οικονομικά σοκ.

Συνήθως η Scope δίνει την υψηλότερη βαθμολογία στην Ελλάδα και η στάση της είναι μάλλον εύλογη αφού επιδιώκει να ανοίξει διαύλους συνεργασιών με το ελληνικό κράτος όπως και με άλλες χώρες διεθνώς.

Στις 24 Απριλίου το νέο κύμα αναβαθμίσεων σε ΒΒ

Στις 24 Απριλίου αναμένεται το νέο κύμα αναβαθμίσεων της ελληνικής οικονομίας καθώς τόσο η Standard and Poor’s όσο και η DBRS θα αναβαθμίσουν στα επίπεδα της Fitch δηλαδή ΒΒ από ΒΒ-.

Η Scope στις 6 Μαρτίου ίσως να μην αναβαθμίσει την Ελλάδα και να περιμένει στις 17 Ιουνίου να προχωρήσει στην αναβάθμιση σε ΒΒ+ μόλις μια κλίμακα χαμηλότερα από την επενδυτική βαθμίδα BBB-

Ωστόσο η Γερμανική Scope δεν αναγνωρίζεται από την ΕΚΤ οπότε οι αξιολογήσεις δεν μετράνε, επηρεάζουν όμως τις αγορές.

Οίκοι αξιολόγησης και ημερομηνίες για την Ελλάδα το 2020

| Οίκοι αξιολόγησης | Ημερομηνίες αξιολόγησης |

| Moody’s Β1 |

8 Μαΐου 2020 6 Νοεμβρίου 2020 |

| Standard and Poor’s ΒΒ- |

24 Απριλίου 2020 23 Οκτωβρίου 2020 |

| Fitch ΒΒ 24/1/2020 |

24 Ιανουαρίου 2020 24 Ιουλίου 2020 |

| DBRS ΒΒ Low |

24 Απριλίου 2020 23 Οκτωβρίου 2020 |

| Scope BB |

6 Μαρτίου 2020 17 Ιουνίου 2020 4 Δεκεμβρίου 2020 |

www.bankingnews.gr

Σχόλια αναγνωστών