Τους τρόπους με τους οποίους η Κίνα μπορεί να αυξήσει τις εισαγωγές αμερικανικών προϊόντων εξετάζει η Goldman Sachs

Όπως είναι γνωστό το Πεκίνο έχει δεσμευθεί να αυξήσει τις αγορές αμερικανικών (κυρίως αγροτικών) προϊόντων κατά 50 δισ. δολάρια ετησίως, με αρκετούς αναλυτές να προσπαθούν να κατανοήσουν πως θα τα καταφέρει.

Η Goldman Sachs σε έκθεσή της δίνει τη λύση, τουλάχιστον σε θεωρητικό επίπεδο, όπως παραδέχονται οι αναλυτές της και μάλιστα εκτιμά ότι το Πεκίνο θα μπορούσε να αυξήσει τις αγορές αμερικανικών προϊόντων κατά 200 δισ. και μάλιστα σε διάστημα δύο ετών.

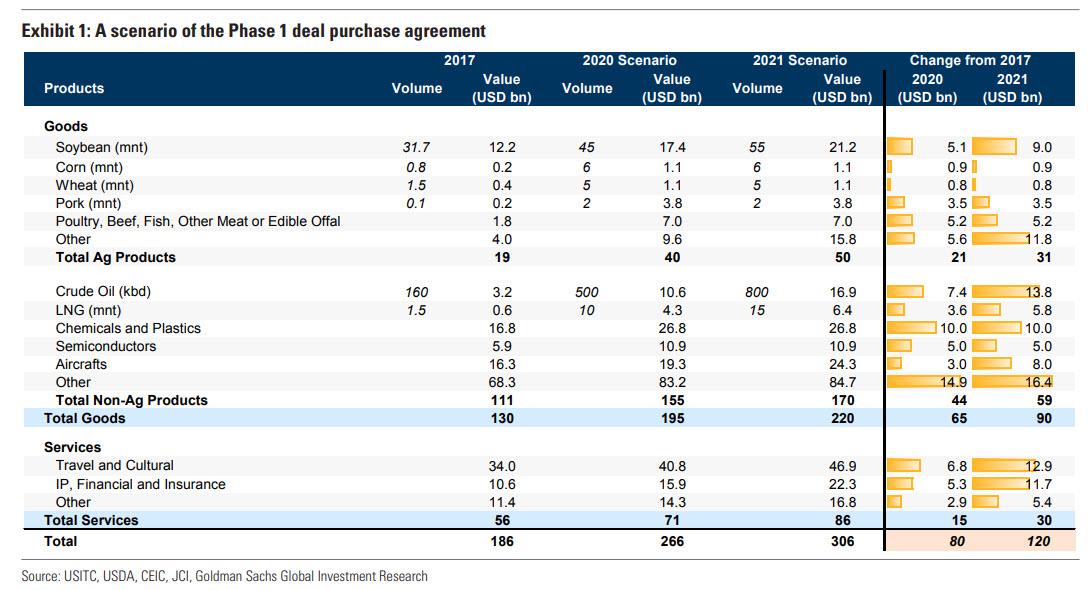

Σύμφωνα με την έκθεση του αμερικανικού χρηματοπιστωτικού ομίλου και βάσει όσων είναι γνωστά αυτή τη στιγμή για τη «Φάση Ι» της συμφωνίας μεταξύ ΗΠΑ και Κίνας το Πεκίνο έχει συμφωνήσει να αυξήσει σημαντικά τις αγορές του σε σύγκριση με το επίπεδο που βρίσκονταν το 2017.

Μία δαπάνη 100 δισ. δολαρίων ετησίως για αγορά αμερικανικών προϊόντων θα αντιστοιχούσε σε 70 μονάδες βάσεις του ετήσιου ονομαστικού ΑΕΠ της Κίνας και θα μεταφράζονταν σε διπλασιασμό των εισαγωγών από τις ΗΠΑ σε σχέση με τα επίπεδα που αυτές ανήλθαν το 2019.

Η αξία του συνολικού ετήσιου εμπορικού ισοζυγίου μεταξύ ΗΠΑ και Κίνας ξεπερνά σε ετήσια βάση τα δύο τρισ. δολάρια και ως εκ τούτου η αύξησή του κατά 200 δισ. σε δύο έτη μοιάζει απόλυτα επιτεύξιμη.

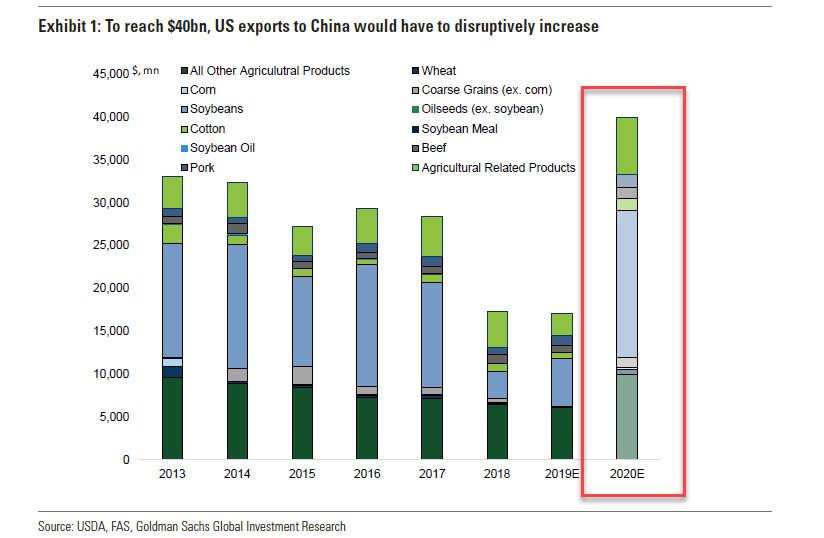

Ταυτόχρονα, όμως, όπως δείχνει και το διάγραμμα που ακολουθεί αυτό θα έχει επιπτώσεις και στην πορεία συγκεκριμένων εμπορευμάτων και φυσικά κορυφαίων αγορών.

Ένα από τα προβλήματα, πάντως, που υπάρχουν είναι το γεγονός ότι υπάρχει σημαντική μείωση της παραγωγής σόγιας στις ΗΠΑ (ένα προϊόν το οποίο αποτελεί μία από τις κορυφαίες εισαγωγές της Κίνας), ενώ δυσκολίες μπορεί να δημιουργήσει και το γεγονός ότι δεν τίθενται πλέον προς πώληση τα Boeing 737MAX.

Αυτό οδηγεί την Goldman στο συμπέρασμα ότι είναι λίγο πιο δύσκολο η Κίνα να επιτύχει αγορές επιπλέον 100 δισ. δολαρίων το 2020, ενώ αυτό θα είναι ευκολότερο το 2021.

Ενώ δεν είναι γνωστές πολλές λεπτομέρειες - μία ημέρα πριν από την επίσημη υπογραφή - μερικές βασικές παράμετροι έχουν αναφερθεί από πολλά ΜΜΕ.

Ως μέρος της συμφωνίας της «Φάσης Ι», η Κίνα έχει συμφωνήσει να αγοράσει περισσότερα από 200 δισεκατομμύρια δολάρια για αγαθά και υπηρεσίες από τις ΗΠΑ, με επίκεντρο τη βιομηχανία, την ενέργεια, τη γεωργία και τις υπηρεσίες.

Συγκεκριμένα, σύμφωνα με δημοσιεύματα, αξιωματούχοι των ΗΠΑ υπογράμμισαν ότι τουλάχιστον 40 δισεκατομμύρια δολάρια αμερικανικών γεωργικών προϊόντων θα αγοραστούν ετησίως και η Κίνα θα καταβάλει "τις καλύτερες προσπάθειες" για να αυξήσει τις αγορές της κατά άλλα 5 δισεκατομμύρια δολάρια ετησίως.

Σιτάρι, καλαμπόκι και ρύζι είναι τα συγκεκριμένα γεωργικά προϊόντα που αναφέρονται. Σύμφωνα με τον Αντιπρόσωπο Εμπορίου των ΗΠΑ Robert Lighthizer, θα υπήρχαν συγκεκριμένοι στόχοι για τις κινεζικές αγορές συγκεκριμένων προϊόντων, αλλά αυτές δεν θα δημοσιοποιούνταν για να αποφευχθούν στρεβλώσεις στις αγορές

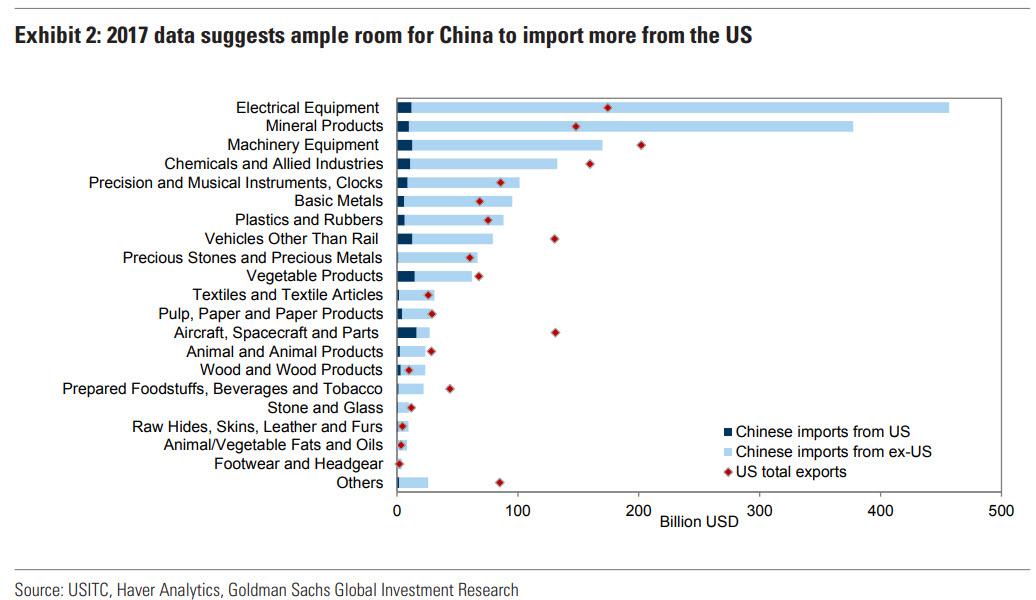

Με βάση μόνο τους αριθμούς, φαίνεται ότι υπάρχει αρκετό περιθώριο για διπλασιασμό των κινεζικών εισαγωγών από τις ΗΠΑ.

Για παράδειγμα, οι ΗΠΑ εξήγαγαν αγαθά και υπηρεσίες αξίας 2,4 δισεκατομμυρίων δολαρίων το 2017 και μόνο το 8% έφτασαν στην Κίνα (186 δισεκατομμύρια δολάρια).

Ομοίως, η Κίνα εισήγαγε προϊόντα και υπηρεσίες ύψους 2,2 τρισ. το 2017 και μόνο το 8% προέρχεται από τις ΗΠΑ.

Φυσικά, υπάρχουν αξιοσημείωτες αναντιστοιχίες μεταξύ των απαιτήσεων της Κίνας και των προμηθειών των ΗΠΑ.

Για παράδειγμα, η Κίνα εισάγει σιδηρομετάλλευμα αξίας 75 δισ. ετησίως, αλλά οι συνολικές εξαγωγές των ΗΠΑ είναι λιγότερες από ένα δισ. δολάρια ετησίως.

Ωστόσο, ακόμη και αφού ληφθούν υπόψη οι αναντιστοιχίες μεταξύ προσφοράς και ζήτησης που επιβάλλουν φυσικούς περιορισμούς σε ό, τι μπορεί να αγοράσει η Κίνα από τις ΗΠΑ, το περιθώριο φαίνεται αρκετά μεγάλο ώστε η Κίνα να καλύψει τον κατάλογο των 200 δισ. (Διάγραμμα 2).

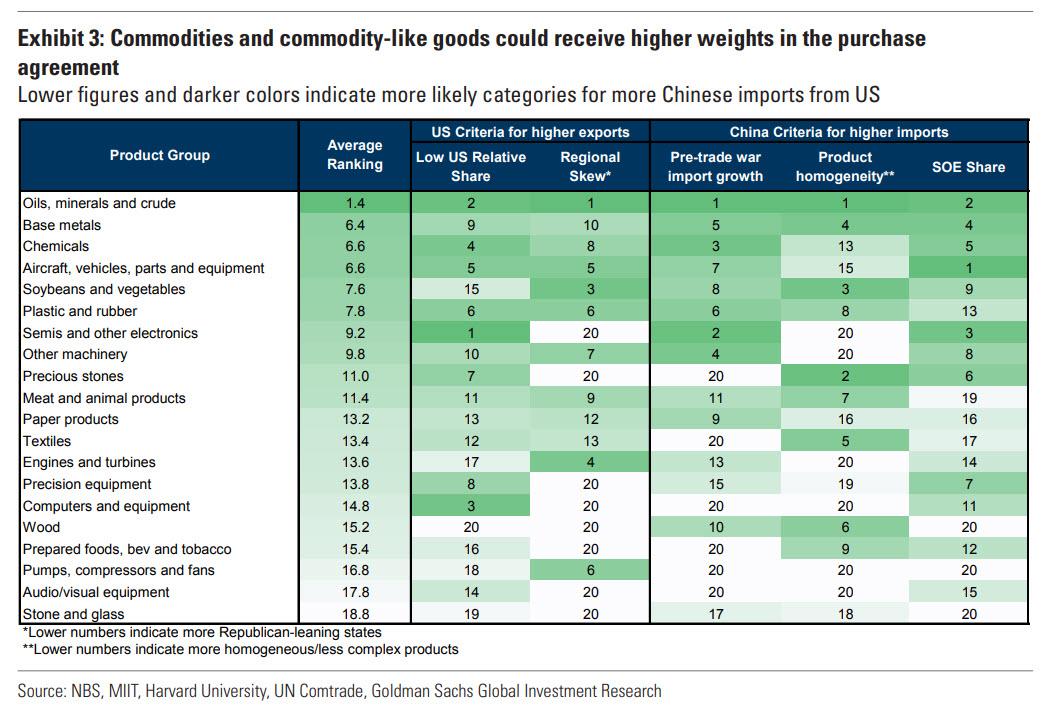

Τα εμπορεύματα διαχωρίζονται ευκολότερα από τις εμπορικές ροές λόγω της ομοιογένειας των προϊόντων, πράγμα που εμποδίζει αποτελεσματικά τον αντίκτυπο των δασμών στην πραγματική οικονομία.

Με βάση μια μέση τάξη σε πέντε παράγοντες, το Διάγραμμα 3 δείχνει ότι τα βασικά προϊόντα και τα αγαθά που μοιάζουν με εμπόρευμα όπως τα χημικά, τα αεροσκάφη, τα πλαστικά και οι ημιαγωγοί βρίσκονται στην κορυφή της λίστας.

Μετά την προσαρμογή για τις εκροές κεφαλαίων που συγκαλύφθηκαν ως ταξιδιωτικές δαπάνες στα στοιχεία του κινεζικού ισοζυγίου πληρωμών, η Κίνα εισήγαγε 363 δισ. δολάρια σε υπηρεσίες το 2017.

Τα στοιχεία των ΗΠΑ δείχνουν ότι οι εξαγωγές υπηρεσιών προς την Κίνα ανήλθαν σε 56 δισεκατομμύρια δολάρια το 2017, ακολουθούμενη από χρεώσεις χρήσης πνευματικής ιδιοκτησίας (11%), χρηματοπιστωτικές υπηρεσίες (6%) και άλλες επιχειρηματικές υπηρεσίες (6%).

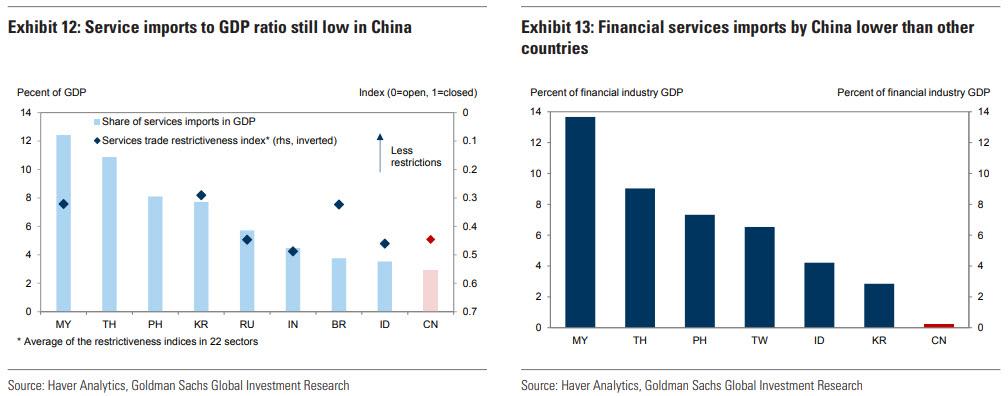

Σε σύγκριση με άλλες αναπτυσσόμενες χώρες, οι εισαγωγές υπηρεσιών από την Κίνα εξακολουθούν να είναι χαμηλές σε σχέση με το ΑΕΠ της (Διάγραμμα 12).

Υπολογίζεται ότι, αν ο δείκτης εισαγωγών υπηρεσιών προς την ΑΕΠ στην Κίνα (2,9%) αυξηθεί στο επίπεδο της Ινδονησίας (3,5%), οι εισαγωγές υπηρεσιών από την χώρα θα αυξηθούν κατά 30 δισ. δολάρια.

Ο δείκτης «περιορισμού» του εμπορίου υπηρεσιών του ΟΟΣΑ (OECD Services Trade Restrictiveness Index), ο οποίος συνοψίζει τις πληροφορίες σχετικά με τους κανονισμούς που επηρεάζουν το εμπόριο υπηρεσιών, δείχνει ότι υπάρχει πράγματι περιθώριο για την κυβέρνηση της Κίνας να μειώσει τους περιορισμούς του εμπορίου υπηρεσιών.

Οι εισαγωγές χρηματοπιστωτικών υπηρεσιών, για παράδειγμα, είναι σημαντικά χαμηλότερες στην Κίνα από ό, τι σε άλλες χώρες σε σύγκριση με το μέγεθος της χρηματοπιστωτικής βιομηχανίας της χώρας (Διάγραμμα 13).

Πιο πρόσφατα, οι συζητήσεις για περαιτέρω άνοιγμα της οικονομίας έχουν επιστρέψει στο προσκήνιο στην Κίνα.

Αλλά το πιο πιθανό είναι να υπάρξει μια σταδιακή διαδικασία.

Συνολικά, εκτιμάται ότι είναι εφικτό οι συνολικές κινεζικές εισαγωγές υπηρεσιών από τις ΗΠΑ να αυξήσουν τα 15 δισεκατομμύρια δολάρια το 2020 και τα 30 δισεκατομμύρια δολάρια το 2021.

γραφ

Φυσικά εάν οι ΗΠΑ βγουν κερδισμένες κάποιος άλλος θα είναι χαμένος.

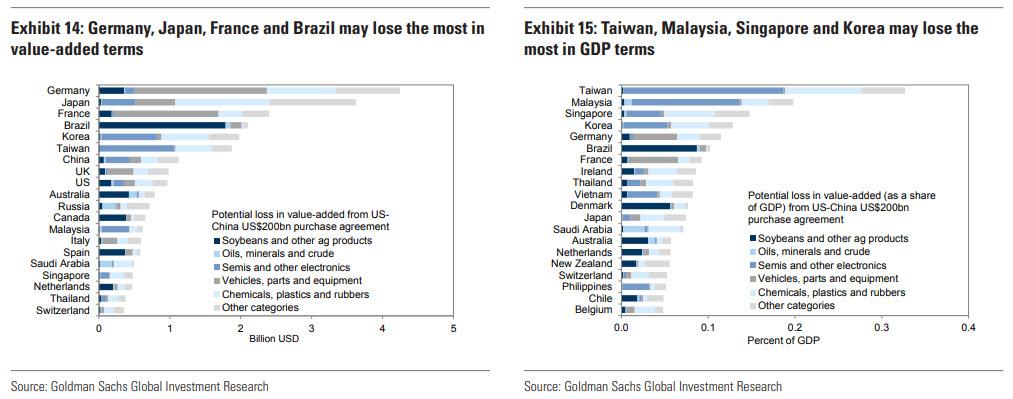

Αυτοί θα είναι οι άλλοι βασικοί εμπορικοί εταίροι της Κίνας και όπως δείχνουν τα διαγράμματα 14 και 15 θα περιλάβουν τις: Γερμανία, Ιαπωνία, Γαλλία και Βραζιλία και θα έχουν αρνητική επίδραση σε προϊόντα που υπόκεινται σε ΦΠΑ από Ταϊβάν, Μαλαισία, Σιγκαπούρη και Κορέα.

Υπάρχουν δύο βασικές επιπλοκές για τις αγορές.

Πρώτον πιθανόν η κινεζική κυβέρνηση να θέλει να διατηρήσει το γουάν σε ισχυρή θέση έναντι του δολαρίου, ενώ θα μπορούσε να υπάρξει αρνητική επίδραση και στις εμπορικές ροές που δεν προέρχονται από τις ΗΠΑ.

www.bankingnews.gr

Η Goldman Sachs σε έκθεσή της δίνει τη λύση, τουλάχιστον σε θεωρητικό επίπεδο, όπως παραδέχονται οι αναλυτές της και μάλιστα εκτιμά ότι το Πεκίνο θα μπορούσε να αυξήσει τις αγορές αμερικανικών προϊόντων κατά 200 δισ. και μάλιστα σε διάστημα δύο ετών.

Σύμφωνα με την έκθεση του αμερικανικού χρηματοπιστωτικού ομίλου και βάσει όσων είναι γνωστά αυτή τη στιγμή για τη «Φάση Ι» της συμφωνίας μεταξύ ΗΠΑ και Κίνας το Πεκίνο έχει συμφωνήσει να αυξήσει σημαντικά τις αγορές του σε σύγκριση με το επίπεδο που βρίσκονταν το 2017.

Μία δαπάνη 100 δισ. δολαρίων ετησίως για αγορά αμερικανικών προϊόντων θα αντιστοιχούσε σε 70 μονάδες βάσεις του ετήσιου ονομαστικού ΑΕΠ της Κίνας και θα μεταφράζονταν σε διπλασιασμό των εισαγωγών από τις ΗΠΑ σε σχέση με τα επίπεδα που αυτές ανήλθαν το 2019.

Η αξία του συνολικού ετήσιου εμπορικού ισοζυγίου μεταξύ ΗΠΑ και Κίνας ξεπερνά σε ετήσια βάση τα δύο τρισ. δολάρια και ως εκ τούτου η αύξησή του κατά 200 δισ. σε δύο έτη μοιάζει απόλυτα επιτεύξιμη.

Ταυτόχρονα, όμως, όπως δείχνει και το διάγραμμα που ακολουθεί αυτό θα έχει επιπτώσεις και στην πορεία συγκεκριμένων εμπορευμάτων και φυσικά κορυφαίων αγορών.

Ένα από τα προβλήματα, πάντως, που υπάρχουν είναι το γεγονός ότι υπάρχει σημαντική μείωση της παραγωγής σόγιας στις ΗΠΑ (ένα προϊόν το οποίο αποτελεί μία από τις κορυφαίες εισαγωγές της Κίνας), ενώ δυσκολίες μπορεί να δημιουργήσει και το γεγονός ότι δεν τίθενται πλέον προς πώληση τα Boeing 737MAX.

Αυτό οδηγεί την Goldman στο συμπέρασμα ότι είναι λίγο πιο δύσκολο η Κίνα να επιτύχει αγορές επιπλέον 100 δισ. δολαρίων το 2020, ενώ αυτό θα είναι ευκολότερο το 2021.

Ενώ δεν είναι γνωστές πολλές λεπτομέρειες - μία ημέρα πριν από την επίσημη υπογραφή - μερικές βασικές παράμετροι έχουν αναφερθεί από πολλά ΜΜΕ.

Ως μέρος της συμφωνίας της «Φάσης Ι», η Κίνα έχει συμφωνήσει να αγοράσει περισσότερα από 200 δισεκατομμύρια δολάρια για αγαθά και υπηρεσίες από τις ΗΠΑ, με επίκεντρο τη βιομηχανία, την ενέργεια, τη γεωργία και τις υπηρεσίες.

Συγκεκριμένα, σύμφωνα με δημοσιεύματα, αξιωματούχοι των ΗΠΑ υπογράμμισαν ότι τουλάχιστον 40 δισεκατομμύρια δολάρια αμερικανικών γεωργικών προϊόντων θα αγοραστούν ετησίως και η Κίνα θα καταβάλει "τις καλύτερες προσπάθειες" για να αυξήσει τις αγορές της κατά άλλα 5 δισεκατομμύρια δολάρια ετησίως.

Σιτάρι, καλαμπόκι και ρύζι είναι τα συγκεκριμένα γεωργικά προϊόντα που αναφέρονται. Σύμφωνα με τον Αντιπρόσωπο Εμπορίου των ΗΠΑ Robert Lighthizer, θα υπήρχαν συγκεκριμένοι στόχοι για τις κινεζικές αγορές συγκεκριμένων προϊόντων, αλλά αυτές δεν θα δημοσιοποιούνταν για να αποφευχθούν στρεβλώσεις στις αγορές

Με βάση μόνο τους αριθμούς, φαίνεται ότι υπάρχει αρκετό περιθώριο για διπλασιασμό των κινεζικών εισαγωγών από τις ΗΠΑ.

Για παράδειγμα, οι ΗΠΑ εξήγαγαν αγαθά και υπηρεσίες αξίας 2,4 δισεκατομμυρίων δολαρίων το 2017 και μόνο το 8% έφτασαν στην Κίνα (186 δισεκατομμύρια δολάρια).

Ομοίως, η Κίνα εισήγαγε προϊόντα και υπηρεσίες ύψους 2,2 τρισ. το 2017 και μόνο το 8% προέρχεται από τις ΗΠΑ.

Φυσικά, υπάρχουν αξιοσημείωτες αναντιστοιχίες μεταξύ των απαιτήσεων της Κίνας και των προμηθειών των ΗΠΑ.

Για παράδειγμα, η Κίνα εισάγει σιδηρομετάλλευμα αξίας 75 δισ. ετησίως, αλλά οι συνολικές εξαγωγές των ΗΠΑ είναι λιγότερες από ένα δισ. δολάρια ετησίως.

Ωστόσο, ακόμη και αφού ληφθούν υπόψη οι αναντιστοιχίες μεταξύ προσφοράς και ζήτησης που επιβάλλουν φυσικούς περιορισμούς σε ό, τι μπορεί να αγοράσει η Κίνα από τις ΗΠΑ, το περιθώριο φαίνεται αρκετά μεγάλο ώστε η Κίνα να καλύψει τον κατάλογο των 200 δισ. (Διάγραμμα 2).

Τα εμπορεύματα διαχωρίζονται ευκολότερα από τις εμπορικές ροές λόγω της ομοιογένειας των προϊόντων, πράγμα που εμποδίζει αποτελεσματικά τον αντίκτυπο των δασμών στην πραγματική οικονομία.

Με βάση μια μέση τάξη σε πέντε παράγοντες, το Διάγραμμα 3 δείχνει ότι τα βασικά προϊόντα και τα αγαθά που μοιάζουν με εμπόρευμα όπως τα χημικά, τα αεροσκάφη, τα πλαστικά και οι ημιαγωγοί βρίσκονται στην κορυφή της λίστας.

Μετά την προσαρμογή για τις εκροές κεφαλαίων που συγκαλύφθηκαν ως ταξιδιωτικές δαπάνες στα στοιχεία του κινεζικού ισοζυγίου πληρωμών, η Κίνα εισήγαγε 363 δισ. δολάρια σε υπηρεσίες το 2017.

Τα στοιχεία των ΗΠΑ δείχνουν ότι οι εξαγωγές υπηρεσιών προς την Κίνα ανήλθαν σε 56 δισεκατομμύρια δολάρια το 2017, ακολουθούμενη από χρεώσεις χρήσης πνευματικής ιδιοκτησίας (11%), χρηματοπιστωτικές υπηρεσίες (6%) και άλλες επιχειρηματικές υπηρεσίες (6%).

Σε σύγκριση με άλλες αναπτυσσόμενες χώρες, οι εισαγωγές υπηρεσιών από την Κίνα εξακολουθούν να είναι χαμηλές σε σχέση με το ΑΕΠ της (Διάγραμμα 12).

Υπολογίζεται ότι, αν ο δείκτης εισαγωγών υπηρεσιών προς την ΑΕΠ στην Κίνα (2,9%) αυξηθεί στο επίπεδο της Ινδονησίας (3,5%), οι εισαγωγές υπηρεσιών από την χώρα θα αυξηθούν κατά 30 δισ. δολάρια.

Ο δείκτης «περιορισμού» του εμπορίου υπηρεσιών του ΟΟΣΑ (OECD Services Trade Restrictiveness Index), ο οποίος συνοψίζει τις πληροφορίες σχετικά με τους κανονισμούς που επηρεάζουν το εμπόριο υπηρεσιών, δείχνει ότι υπάρχει πράγματι περιθώριο για την κυβέρνηση της Κίνας να μειώσει τους περιορισμούς του εμπορίου υπηρεσιών.

Οι εισαγωγές χρηματοπιστωτικών υπηρεσιών, για παράδειγμα, είναι σημαντικά χαμηλότερες στην Κίνα από ό, τι σε άλλες χώρες σε σύγκριση με το μέγεθος της χρηματοπιστωτικής βιομηχανίας της χώρας (Διάγραμμα 13).

Πιο πρόσφατα, οι συζητήσεις για περαιτέρω άνοιγμα της οικονομίας έχουν επιστρέψει στο προσκήνιο στην Κίνα.

Αλλά το πιο πιθανό είναι να υπάρξει μια σταδιακή διαδικασία.

Συνολικά, εκτιμάται ότι είναι εφικτό οι συνολικές κινεζικές εισαγωγές υπηρεσιών από τις ΗΠΑ να αυξήσουν τα 15 δισεκατομμύρια δολάρια το 2020 και τα 30 δισεκατομμύρια δολάρια το 2021.

γραφ

Φυσικά εάν οι ΗΠΑ βγουν κερδισμένες κάποιος άλλος θα είναι χαμένος.

Αυτοί θα είναι οι άλλοι βασικοί εμπορικοί εταίροι της Κίνας και όπως δείχνουν τα διαγράμματα 14 και 15 θα περιλάβουν τις: Γερμανία, Ιαπωνία, Γαλλία και Βραζιλία και θα έχουν αρνητική επίδραση σε προϊόντα που υπόκεινται σε ΦΠΑ από Ταϊβάν, Μαλαισία, Σιγκαπούρη και Κορέα.

Υπάρχουν δύο βασικές επιπλοκές για τις αγορές.

Πρώτον πιθανόν η κινεζική κυβέρνηση να θέλει να διατηρήσει το γουάν σε ισχυρή θέση έναντι του δολαρίου, ενώ θα μπορούσε να υπάρξει αρνητική επίδραση και στις εμπορικές ροές που δεν προέρχονται από τις ΗΠΑ.

www.bankingnews.gr

Σχόλια αναγνωστών