Σημαντική η έκθεση των γαλλικών και των ισπανικών τραπεζών στην Ιταλία

Εκ πρώτης όψεως, οι ιταλικές τράπεζες φαίνονται καλά προετοιμασμένες για να αντέξουν σε ένα αρνητικό μακροοικονομικό σοκ.

Ωστόσο, αν κρίνουμε από την αντίδραση της αγοράς μετά τη δημοσίευση των stress tests, τα αποτελέσματα δεν έχουν καθησυχάσει τους επενδυτές.

Αυτό αναφέρει το ινστιτούτο Bruegel, το οποίο επιχειρεί να τονίσει τις αδυναμίες τόσο του ιταλικού τραπεζικού κλάδου, όσο και της άσκησης της Ευρωπαϊκής Τραπεζικής Αρχής (ΕΒΑ).

Άλλωστε, τα stress test αποσκοπούν στην εκτίμηση της ανθεκτικότητας των τραπεζών της ΕΕ από τις δυσμενείς εξελίξεις της αγοράς, καλύπτοντας το 70% του συνόλου των περιουσιακών στοιχείων του τραπεζικού τομέα σε 48 τράπεζες της ΕΕ.

Αλλά οι τέσσερις μεγαλύτερες ιταλικές τράπεζες, οι BPM, Intesa Sanpaolo, UniCredit και UBI, έδειξαν ότι δεν είναι όλα όπως φαίνονται.

Διότι εκ πρώτης όψεως, οι ιταλικές τράπεζες φαίνονται καλά προετοιμασμένες για να αντέξουν σε αρνητικό μακροοικονομικό σοκ.

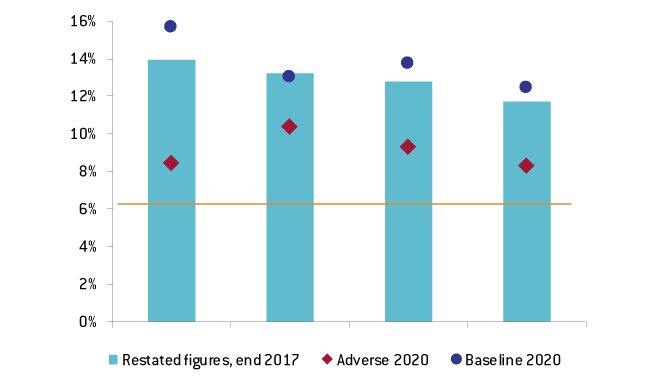

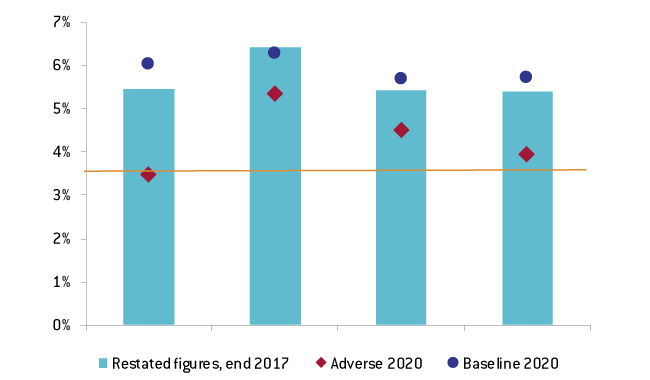

Δύο βασικές μεταβλητές είναι ο δείκτης κεφαλαιακής επάρκειας με τον δείκτη Common Equity Tier-1 (CET-1), ο οποίος αντανακλά την ικανότητα του κεφαλαίου των τραπεζών να αντέξει τους κραδασμούς και τον δείκτη μόχλευσης, γεγονός που αποτελεί ένδειξη της ικανότητας της τράπεζας να εκπληρώνει τις οικονομικές της υποχρεώσεις.

Οι τέσσερις τράπεζες αναφέρουν μεταβατικούς δείκτες κεφαλαίου CET-1 πάνω από την ελάχιστη απαίτηση 4,5%.

Και όλες οι τράπεζες αναφέρουν επίπεδα υψηλότερα από τον ελάχιστο συντελεστή μόχλευσης 3% που περιγράφεται στο κανονιστικό πλαίσιο της Βασιλείας ΙΙΙ.

Ωστόσο, ορισμένα στοιχεία δείχνουν ότι ίσως η εικόνα να μην είναι αυτή που φαίνεται.

Το πρώτο είναι ότι αυτή η άσκηση βασίζεται σε δεδομένα από το τέλος του 2017, οπότε δεν έχουν ενσωματωθεί με τις τελευταίες πληροφορίες για τους ισολογισμούς των τραπεζών.

Το δεύτερο είναι ότι η αβεβαιότητα που συνδέεται με τις τελευταίες εξελίξεις στην ιταλική πολιτική έχει παραμείνει εκτός του σχεδιασμού των σεναρίων.

Το Ευρωπαϊκό Συμβούλιο Συστημικού Κινδύνου (ESRB) εντόπισε τον Ιανουάριο τέσσερις κύριες σημαντικές απειλές για τη σταθερότητα του χρηματοπιστωτικού τομέα της ΕΕ.

Ενώ η πολιτική αβεβαιότητα και η αυξημένη αστάθεια στις χρηματοπιστωτικές αγορές ήταν ένα από αυτά, το διοικητικό συμβούλιο επικεντρώθηκε κυρίως στους κινδύνους που σχετίζονται με το Brexit.

Τα αρνητικά σενάρια που έχει σχεδιάσει το ESRB και η ΕΚΤ βασίζονται στις προβλεπόμενες εξελίξεις που συνοψίζονται στον πίνακα 1.

Παρόλο που είναι δίκαιο να επισημανθεί ότι το αρνητικό σενάριο προϋποθέτει ταυτόχρονη συρρίκνωση όλων των μεταβλητών, κάτι που δεν συμβαίνει ακόμα, οι τρέχουσες εξελίξεις έφεραν το ιταλικό spread σε επίπεδα που ήδη υπερβαίνουν τις τιμές που προβλέπονται ως το αρνητικό σενάριο (310 μονάδες βάσης).

Η επίπτωση είναι ότι ένα μέρος αυτής της θεωρητικής πίεσης στις κεφαλαιακές θέσεις των τραπεζών βιώνεται ήδη.

Και ενώ οι τέσσερις αξιολογούμενες τράπεζες αντιπροσωπεύουν το 41,6% της εγχώριας αγοράς δανείων, οι επιπτώσεις αυτών των εξελίξεων στις μικρότερες, μη αξιολογούμενες τράπεζες δεν είναι γνωστές στο κοινό.

Ποιες είναι λοιπόν οι πληροφορίες μπορούμε να χρησιμοποιήσουμε για να κατανοήσουμε καλύτερα τους κινδύνους που θέτει η ιταλική πολιτική κρίση για το τραπεζικό σύστημα της ευρωζώνης;

Τα στοιχεία για τα ανοίγματα σε κρατικά χρεόγραφα δεν διατίθενται σε αυτή την άσκηση.

Παρόλο που η ΕΒΑ αναφέρει ότι ο κίνδυνος κρατικών ομολόγων αντικατοπτρίζεται στον πιστωτικό κίνδυνο και τον κίνδυνο αγοράς, γνωρίζουμε ότι οι τράπεζες έχουν αυξήσει την κατοχή κρατικών χρεών από το 2017.

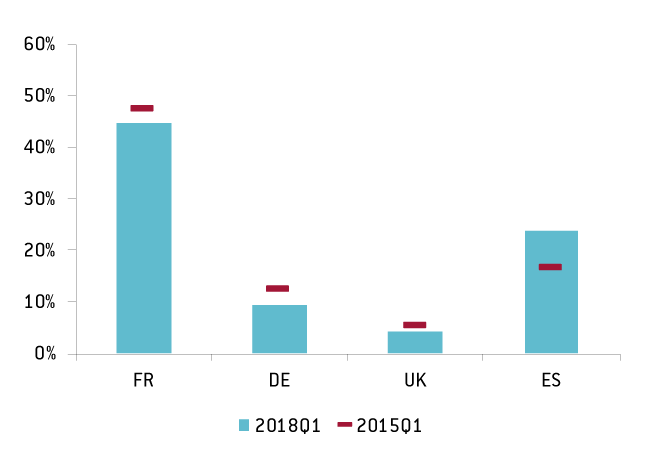

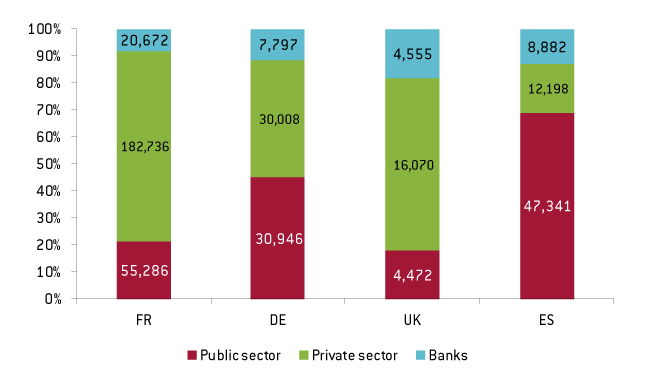

Η έκθεση τραπεζών μη μόνιμων κατοίκων στην Ιταλία συνολικά αποτελεί επίσης σημαντικό δείκτη που έχει παραβλεφθεί μέχρι στιγμής.

Το σχήμα 2 παρουσιάζει τα πιο πρόσφατα στοιχεία για το πρώτο τρίμηνο του 2018 σχετικά με την έκθεση τραπεζών μη μόνιμων κατοίκων στην Ιταλία.

Η έκθεση των γαλλικών τραπεζών στην Ιταλία ανέρχεται σχεδόν στο ήμισυ του γαλλικού ΑΕΠ.

Στην Ισπανία, οι συνολικές απαιτήσεις στην Ιταλία ανέρχονται στο ένα τρίτο του ισπανικού ΑΕΠ.

Ωστόσο, η σύνθεση των ισχυρισμών αυτών διαφέρει σημαντικά μεταξύ των χωρών.

Ενώ η Ισπανία εκτίθεται ως επί το πλείστον στον δημόσιο τομέα, οι περισσότερες από τις απαιτήσεις των γαλλικών τραπεζών αφορούν τον ιδιωτικό τομέα (νοικοκυριά και επιχειρήσεις).

Συνολικά, οι προσομοιώσεις ακραίων καταστάσεων της EBA είναι χρήσιμες για να συγκεντρωθούν όσα θα μπορούσαν να συμβούν στους ισολογισμούς των τραπεζών σε περίπτωση ύφεσης.

Ωστόσο, εξετάζοντας δείκτες όπως η έκθεση τραπεζών κατοίκων στην ιταλική κυβέρνηση ή η έκθεση τραπεζών μη μόνιμων κατοίκων στην Ιταλία, μπορεί να δώσει μια καλύτερη εικόνα για τους κινδύνους που δημιουργούνται, καταλήγει το Bruegel.

www.bankingnews.gr

Ωστόσο, αν κρίνουμε από την αντίδραση της αγοράς μετά τη δημοσίευση των stress tests, τα αποτελέσματα δεν έχουν καθησυχάσει τους επενδυτές.

Αυτό αναφέρει το ινστιτούτο Bruegel, το οποίο επιχειρεί να τονίσει τις αδυναμίες τόσο του ιταλικού τραπεζικού κλάδου, όσο και της άσκησης της Ευρωπαϊκής Τραπεζικής Αρχής (ΕΒΑ).

Άλλωστε, τα stress test αποσκοπούν στην εκτίμηση της ανθεκτικότητας των τραπεζών της ΕΕ από τις δυσμενείς εξελίξεις της αγοράς, καλύπτοντας το 70% του συνόλου των περιουσιακών στοιχείων του τραπεζικού τομέα σε 48 τράπεζες της ΕΕ.

Αλλά οι τέσσερις μεγαλύτερες ιταλικές τράπεζες, οι BPM, Intesa Sanpaolo, UniCredit και UBI, έδειξαν ότι δεν είναι όλα όπως φαίνονται.

Διότι εκ πρώτης όψεως, οι ιταλικές τράπεζες φαίνονται καλά προετοιμασμένες για να αντέξουν σε αρνητικό μακροοικονομικό σοκ.

Δύο βασικές μεταβλητές είναι ο δείκτης κεφαλαιακής επάρκειας με τον δείκτη Common Equity Tier-1 (CET-1), ο οποίος αντανακλά την ικανότητα του κεφαλαίου των τραπεζών να αντέξει τους κραδασμούς και τον δείκτη μόχλευσης, γεγονός που αποτελεί ένδειξη της ικανότητας της τράπεζας να εκπληρώνει τις οικονομικές της υποχρεώσεις.

Οι τέσσερις τράπεζες αναφέρουν μεταβατικούς δείκτες κεφαλαίου CET-1 πάνω από την ελάχιστη απαίτηση 4,5%.

Και όλες οι τράπεζες αναφέρουν επίπεδα υψηλότερα από τον ελάχιστο συντελεστή μόχλευσης 3% που περιγράφεται στο κανονιστικό πλαίσιο της Βασιλείας ΙΙΙ.

Το πρώτο είναι ότι αυτή η άσκηση βασίζεται σε δεδομένα από το τέλος του 2017, οπότε δεν έχουν ενσωματωθεί με τις τελευταίες πληροφορίες για τους ισολογισμούς των τραπεζών.

Το δεύτερο είναι ότι η αβεβαιότητα που συνδέεται με τις τελευταίες εξελίξεις στην ιταλική πολιτική έχει παραμείνει εκτός του σχεδιασμού των σεναρίων.

Το Ευρωπαϊκό Συμβούλιο Συστημικού Κινδύνου (ESRB) εντόπισε τον Ιανουάριο τέσσερις κύριες σημαντικές απειλές για τη σταθερότητα του χρηματοπιστωτικού τομέα της ΕΕ.

Ενώ η πολιτική αβεβαιότητα και η αυξημένη αστάθεια στις χρηματοπιστωτικές αγορές ήταν ένα από αυτά, το διοικητικό συμβούλιο επικεντρώθηκε κυρίως στους κινδύνους που σχετίζονται με το Brexit.

Τα αρνητικά σενάρια που έχει σχεδιάσει το ESRB και η ΕΚΤ βασίζονται στις προβλεπόμενες εξελίξεις που συνοψίζονται στον πίνακα 1.

Παρόλο που είναι δίκαιο να επισημανθεί ότι το αρνητικό σενάριο προϋποθέτει ταυτόχρονη συρρίκνωση όλων των μεταβλητών, κάτι που δεν συμβαίνει ακόμα, οι τρέχουσες εξελίξεις έφεραν το ιταλικό spread σε επίπεδα που ήδη υπερβαίνουν τις τιμές που προβλέπονται ως το αρνητικό σενάριο (310 μονάδες βάσης).

Η επίπτωση είναι ότι ένα μέρος αυτής της θεωρητικής πίεσης στις κεφαλαιακές θέσεις των τραπεζών βιώνεται ήδη.

Και ενώ οι τέσσερις αξιολογούμενες τράπεζες αντιπροσωπεύουν το 41,6% της εγχώριας αγοράς δανείων, οι επιπτώσεις αυτών των εξελίξεων στις μικρότερες, μη αξιολογούμενες τράπεζες δεν είναι γνωστές στο κοινό.

Ποιες είναι λοιπόν οι πληροφορίες μπορούμε να χρησιμοποιήσουμε για να κατανοήσουμε καλύτερα τους κινδύνους που θέτει η ιταλική πολιτική κρίση για το τραπεζικό σύστημα της ευρωζώνης;

Τα στοιχεία για τα ανοίγματα σε κρατικά χρεόγραφα δεν διατίθενται σε αυτή την άσκηση.

Παρόλο που η ΕΒΑ αναφέρει ότι ο κίνδυνος κρατικών ομολόγων αντικατοπτρίζεται στον πιστωτικό κίνδυνο και τον κίνδυνο αγοράς, γνωρίζουμε ότι οι τράπεζες έχουν αυξήσει την κατοχή κρατικών χρεών από το 2017.

Η έκθεση τραπεζών μη μόνιμων κατοίκων στην Ιταλία συνολικά αποτελεί επίσης σημαντικό δείκτη που έχει παραβλεφθεί μέχρι στιγμής.

Το σχήμα 2 παρουσιάζει τα πιο πρόσφατα στοιχεία για το πρώτο τρίμηνο του 2018 σχετικά με την έκθεση τραπεζών μη μόνιμων κατοίκων στην Ιταλία.

Στην Ισπανία, οι συνολικές απαιτήσεις στην Ιταλία ανέρχονται στο ένα τρίτο του ισπανικού ΑΕΠ.

Ωστόσο, η σύνθεση των ισχυρισμών αυτών διαφέρει σημαντικά μεταξύ των χωρών.

Ενώ η Ισπανία εκτίθεται ως επί το πλείστον στον δημόσιο τομέα, οι περισσότερες από τις απαιτήσεις των γαλλικών τραπεζών αφορούν τον ιδιωτικό τομέα (νοικοκυριά και επιχειρήσεις).

Συνολικά, οι προσομοιώσεις ακραίων καταστάσεων της EBA είναι χρήσιμες για να συγκεντρωθούν όσα θα μπορούσαν να συμβούν στους ισολογισμούς των τραπεζών σε περίπτωση ύφεσης.

Ωστόσο, εξετάζοντας δείκτες όπως η έκθεση τραπεζών κατοίκων στην ιταλική κυβέρνηση ή η έκθεση τραπεζών μη μόνιμων κατοίκων στην Ιταλία, μπορεί να δώσει μια καλύτερη εικόνα για τους κινδύνους που δημιουργούνται, καταλήγει το Bruegel.

www.bankingnews.gr

Σχόλια αναγνωστών