Στο παρελθόν είχαμε τα CDO και σήμερα έχουμε τις κεντρικές τράπεζες.

Είναι εντυπωσιακό, παρά τις παρεμβάσεις των κεντρικών τραπεζών το 2007 ήταν πιο «ποιοτικό» από 2017 συμπεραίνουν Citigroup, Bank of America Merill Lynch και J P Morgan.

Με βάση ένα συγκεντρωτικό πίνακα της Citigroup μεταξύ 2007 πριν ξεσπάσει η διεθνής χρηματοπιστωτική κρίση και του 2017 υπάρχει μια ειδοποιός διαφορά.

Το 2007 τα ποιοτικά assets ήταν περισσότερα σε σχέση με το 2017.

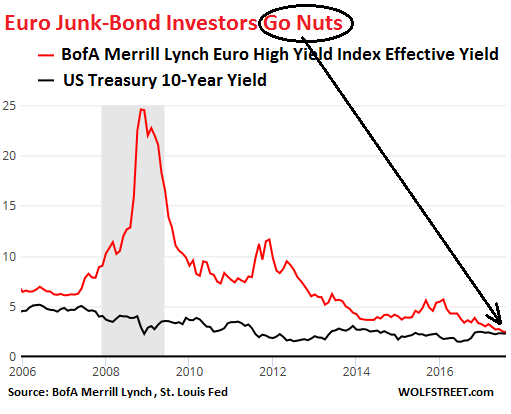

Οι αποδόσεις των ευρωπαϊκών ομολόγων τύπου junk βρίσκονται τώρα οριακά χαμηλότερα από τα 10ετή αμερικανικά Treasurys, προφανώς λόγω της καθημερινής παρέμβασης της ΕΚΤ.

Πριν από λίγο καιρό, κατείχε 103,39 δισ. ευρώ εταιρικά ομόλογα της Ευρώπης ή σχεδόν το 13% του συνόλου.

Σήμερα, ίσως προβληματισμένος από τις συνεχιζόμενες στρεβλώσεις στην ευρωπαϊκή αγορά ομολόγων, ο παγκόσμιος στρατηγός αναλυτής της Citigroup, Matt King, εξετάζει επίσης την ευρωπαϊκή αγορά ομολόγων συγκρίνοντας της με το 2007.

Επισημαίνει ότι μια πολύ μεγάλη πτώση στην ποιότητα του δείκτη βαθμολογίας μεταξύ του 2017 και 2007 έχει τελικώς οριακή επίδραση στις αποδόσεις το μέγιστο 0,50%.

Οι σκεπτικιστές μπορεί να υποστηρίξουν ότι το σύστημα είναι πολύ λιγότερο απογοητευμένο τώρα από ότι το 2007 και (στο βαθμό που αυτό συμβαίνει) αυτό είναι αλήθεια.

Τότε, τα περιουσιακά στοιχεία χαμηλού κινδύνου τα υποκινούσε η μόχλευση - μέσω ενός αμοιβαίου κεφαλαίου αντιστάθμισης κινδύνου.

Στο βαθμό που τα CDS (Σχήμα 14) είναι μια ακατανόητη αντανάκλαση αυτής της αυξημένης μόχλευσης, μεγάλο μέρος των συναλλαγών που πραγματοποιήθηκαν περιελάμβανε σχετικές σχέσεις αξίας – short και long - με έναν τρόπο που απλά δεν συμβαίνει σήμερα.

Τώρα οι αγορές είναι πολύ πιο αμφίδρομες.

Κατά μία έννοια, η πρόσθετη μόχλευση προκαλεί αύξηση στο συστημικό κίνδυνο ωστόσο σήμερα και παρά τις παρεμβάσεις των κεντρικών τραπεζών δεν θα είναι μονόδρομος η πορεία των αγορών.

Μια άλλη διαφορά μεταξύ του 2017 και του 2007 είναι η έκδοση CDO, προϊόν που παραμένει σε μεγάλο βαθμό αδρανές στην τρέχουσα περίοδο:

Πιθανώς η μεγαλύτερη πηγή "τεχνητής σύσφιγξης μέσω μόχλευσης" το 2007 ήταν τα CDO collateralized debt obligation ή δομημένο χρηματοοικονομικό προϊόν με δέσμευση χρέους.

Τα συνθετικά CDOs δημιούργησαν αρνητική καθαρή προσφορά, καθώς η καθαρή πώλησης από τους επενδυτές ανάγκασε τους broker να αγοράσουν ομόλογα για να αντισταθμίσουν τα βιβλία τους, επιδρώντας τόσο στα CDS όσο και στα spreads.

Από το 2003 έως το 2006, η παγκόσμια εκδοχή του CSO κυμάνθηκε γύρω στα 300 δισεκ δολάρια ετησίως ενώ το 2007, αυξήθηκε πάνω από 600 δισ. δολάρια.

Στο παρελθόν είχαμε τα CDO και σήμερα έχουμε τις κεντρικές τράπεζες.

Οι κεντρικές τράπεζες αγοράζουν με μέσο ετήσιο όρο περίπου 1,2 τρισεκ. δολάρια.

Το συμπέρασμα τόσο για την οικονομία όσο και για την αγορά που ανησυχεί ιδιαίτερα σε μια περίοδο που οι κεντρικές τράπεζες ετοιμάζονται να μειώσουν τους ισολογισμούς τους είναι το εξής:

Όσο μειώνονται οι ισολογισμοί των κεντρικών τραπεζών τόσο θα αυξάνονται τα ρίσκα στις αγορές.

www.bankingnews.gr

Με βάση ένα συγκεντρωτικό πίνακα της Citigroup μεταξύ 2007 πριν ξεσπάσει η διεθνής χρηματοπιστωτική κρίση και του 2017 υπάρχει μια ειδοποιός διαφορά.

Το 2007 τα ποιοτικά assets ήταν περισσότερα σε σχέση με το 2017.

Οι αποδόσεις των ευρωπαϊκών ομολόγων τύπου junk βρίσκονται τώρα οριακά χαμηλότερα από τα 10ετή αμερικανικά Treasurys, προφανώς λόγω της καθημερινής παρέμβασης της ΕΚΤ.

Πριν από λίγο καιρό, κατείχε 103,39 δισ. ευρώ εταιρικά ομόλογα της Ευρώπης ή σχεδόν το 13% του συνόλου.

Σήμερα, ίσως προβληματισμένος από τις συνεχιζόμενες στρεβλώσεις στην ευρωπαϊκή αγορά ομολόγων, ο παγκόσμιος στρατηγός αναλυτής της Citigroup, Matt King, εξετάζει επίσης την ευρωπαϊκή αγορά ομολόγων συγκρίνοντας της με το 2007.

Επισημαίνει ότι μια πολύ μεγάλη πτώση στην ποιότητα του δείκτη βαθμολογίας μεταξύ του 2017 και 2007 έχει τελικώς οριακή επίδραση στις αποδόσεις το μέγιστο 0,50%.

Οι σκεπτικιστές μπορεί να υποστηρίξουν ότι το σύστημα είναι πολύ λιγότερο απογοητευμένο τώρα από ότι το 2007 και (στο βαθμό που αυτό συμβαίνει) αυτό είναι αλήθεια.

Τότε, τα περιουσιακά στοιχεία χαμηλού κινδύνου τα υποκινούσε η μόχλευση - μέσω ενός αμοιβαίου κεφαλαίου αντιστάθμισης κινδύνου.

Στο βαθμό που τα CDS (Σχήμα 14) είναι μια ακατανόητη αντανάκλαση αυτής της αυξημένης μόχλευσης, μεγάλο μέρος των συναλλαγών που πραγματοποιήθηκαν περιελάμβανε σχετικές σχέσεις αξίας – short και long - με έναν τρόπο που απλά δεν συμβαίνει σήμερα.

Τώρα οι αγορές είναι πολύ πιο αμφίδρομες.

Κατά μία έννοια, η πρόσθετη μόχλευση προκαλεί αύξηση στο συστημικό κίνδυνο ωστόσο σήμερα και παρά τις παρεμβάσεις των κεντρικών τραπεζών δεν θα είναι μονόδρομος η πορεία των αγορών.

Μια άλλη διαφορά μεταξύ του 2017 και του 2007 είναι η έκδοση CDO, προϊόν που παραμένει σε μεγάλο βαθμό αδρανές στην τρέχουσα περίοδο:

Πιθανώς η μεγαλύτερη πηγή "τεχνητής σύσφιγξης μέσω μόχλευσης" το 2007 ήταν τα CDO collateralized debt obligation ή δομημένο χρηματοοικονομικό προϊόν με δέσμευση χρέους.

Τα συνθετικά CDOs δημιούργησαν αρνητική καθαρή προσφορά, καθώς η καθαρή πώλησης από τους επενδυτές ανάγκασε τους broker να αγοράσουν ομόλογα για να αντισταθμίσουν τα βιβλία τους, επιδρώντας τόσο στα CDS όσο και στα spreads.

Από το 2003 έως το 2006, η παγκόσμια εκδοχή του CSO κυμάνθηκε γύρω στα 300 δισεκ δολάρια ετησίως ενώ το 2007, αυξήθηκε πάνω από 600 δισ. δολάρια.

Στο παρελθόν είχαμε τα CDO και σήμερα έχουμε τις κεντρικές τράπεζες.

Οι κεντρικές τράπεζες αγοράζουν με μέσο ετήσιο όρο περίπου 1,2 τρισεκ. δολάρια.

Το συμπέρασμα τόσο για την οικονομία όσο και για την αγορά που ανησυχεί ιδιαίτερα σε μια περίοδο που οι κεντρικές τράπεζες ετοιμάζονται να μειώσουν τους ισολογισμούς τους είναι το εξής:

Όσο μειώνονται οι ισολογισμοί των κεντρικών τραπεζών τόσο θα αυξάνονται τα ρίσκα στις αγορές.

www.bankingnews.gr

Σχόλια αναγνωστών