Κίνητρο για την Ελλάδα να παραμείνει σε πρόγραμμα προσαρμογής ένα πιθανό πακέτο ποσοτικής χαλάρωσης από την ΕΚΤ

Η παγκόσμια αποστροφή κινδύνου και η πολιτική κατάσταση στην Ελλάδα έχει επιφέρει ένα σημαντικό πλήγμα στα ελληνικά ομόλογα παρατηρεί η Commerzbank, με αποτέλεσμα οι αποδόσεις να ανέβουν στα ύψη και η καμπύλη να "ισοπεδωθεί".

Σύμφωνα με την 40σέλιδη ανάλυση υπό τον τίτλο "Ahead of the Curve" (μπροστά από την Καμπύλη), που σας παρουσιάζει το www.bankingnews.gr", η Commerzbank τονίζει ότι μαζί με την ραγδαία αύξηση της αποστροφής κινδύνου σε παγκόσμια κλίμακα, τα ελληνικά ομόλογα υπέστησαν μια μαζική ανατιμολόγηση.

Οι πιέσεις στα ελληνικά ομόλογα πιθανότατα να συνεχιστούν για μικρό χρονικό διάστημα ακόμη.

Μόλις όμως η "σκόνη" πέσει, δηλώνει έτοιμη να αυξήσει την έκθεση της, καθώς οι φόβοι για μια άλλη συμμετοχή του ιδιωτικού τομέα σε πιθανή αναδιάρθρωση του χρέους είναι υπερβολικοί.

Ο καθησυχαστικός τόνος από τους πολιτικούς θα ενταθεί σύντομα.

Δεδομένης της προοπτικής να μην εκδοθούν νέα ελληνικά ομόλογα, πιθανή απόφαση της Ευρωπαϊκής Κεντρικής Τράπεζας για αγορά κρατικών ομολόγων, πιθανότατα να δημιουργήσει ευκαιρίες στους επενδυτές.

Οι πρόσφατες εξελίξεις έχουν υπογραμμίσει την πρόθεση της ελληνικής κυβέρνησης να αποφύγει ένα τρίτο πακέτο διάσωσης και να στηριχθεί μόνο στις ιδιωτικές αγορές, θέση που μάλλον δεν είναι ρεαλιστική.

Σύμφωνα με την Commerzbank οι Έλληνες πολιτικοί παρασύρθηκαν από την ανάπτυξη της οικονομίας και την εντυπωσιακή πρόοδο στη μείωση του ελλείμματος του προϋπολογισμού

Ήδη όμως περίπου πριν από δύο εβδομάδες ο οίκος αξιολόγησης S&P δήλωσε ότι δεν αναμένει από την Ελλάδα να είναι σε θέση να καλύψει τις χρηματοδοτικές της ανάγκες κατά τη διάρκεια των επόμενων 15 μηνών.

Η Commerzbank συμφωνεί με το γεγονός ότι η Ελλάδα θα πρέπει να στηριχθεί τουλάχιστον για το μεγαλύτερο μέρος της χρηματοδότησης της αναγκών της στους επίσημες δανειστές.

Η αβεβαιότητα για τη χρηματοδότηση της έρχεται μαζί με μια παρατεταμένη πολιτική αβεβαιότητα.

Το γεγονός ότι η κυβέρνηση διασώθηκε από ψηφοφορία της εμπιστοσύνης την προηγούμενη Παρασκευή, αυτό δεν σημαίνει ότι έχει εξασφαλίσει τους ψήφους που χρειάζεται για την ανάδειξη του προέδρου της Δημοκρατίας τον Φεβρουάριο του 2015.

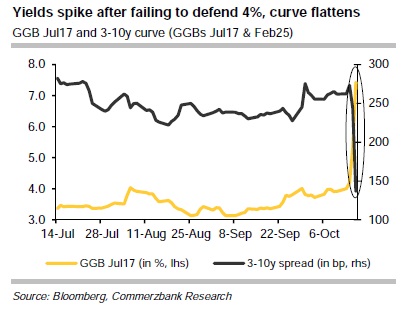

Μαζί με την ραγδαία αύξηση της αποστροφής κινδύνου σε παγκόσμια κλίμακα, τα ελληνικά ομόλογα υπέστησαν μια μαζική ανατιμολόγηση.

Η απόδοση του ομολόγου λήξεως Ιουλίου 2017 αυξήθηκε από το 4% σε

άνω του 7,5%, καθώς η τιμή του ομολόγου μειώθηκε κατά 8 μονάδες στις 90 μονάδες μέσα σε δύο ημέρες.

Οι αποδόσεις στα 10ετή ομόλογα (Φεβρουάριο 2025) έχουν εκτοξευθεί σε επίπεδα κοντά στο 9%, αντιστρέφοντας και πάλι την καμπύλη των αποδόσεων, δηλαδή προσθέτοντας σημάδια της κλασικής πίεσης στην πίστωση.

Η κατάληξη της Ελλάδας δεν θα πρέπει να είναι οδυνηρή

Αν και ακόμη δεν έχει ανακοινωθεί κάτι επίσημο, το γεγονός ότι η ελληνική κυβέρνηση θα εξετάσει τη χρήση μιας προληπτικής πιστωτικής γραμμής (PLCC) από τον μόνιμο μηχανισμό στήριξης της Ευρωζώνης (ESM), δείχνει ότι οι πολιτικοί έχουν σημειώσει πρόοδο στην αντιμετώπιση των γεγονότων.

Τόσο οι Έλληνες όσο και οι Ευρωπαίοι αξιωματούχοι θα πρέπει να δημιουργήσουν ένα φιλικό πρόγραμμα έκδοσης ομολόγων, δίχως να αποσκοπούν σε μια δεύτερη αναδιάρθρωση του ιδιωτικού χρέους, η οποία δεν θα αποδώσει.

Ακόμη και με μια κυβέρνηση ΣΥΡΙΖΑ, η Ελλάδα είναι πολύ δύσκολο να αλλάξει την πορεία της προσαρμογής, εάν μάλιστα αυτή συνδεθεί με ένα πιθανό πρόγραμμα αγοράς κρατικών ομολόγων από την Ευρωπαϊκή Κεντρική Τράπεζα.

Σύμφωνα με την γερμανική τράπεζα, σε περίπτωση που η ΕΚΤ αποφασίσει να ξεκινήσει ένα QE πριν από ελληνικές πρόωρες εκλογές, θα ήταν ένας άλλος σπουδαίος λόγος για τους Έλληνες πολιτικούς να παραμείνουν στην πορεία της προσαρμογής.

www.bankingnews.gr

Σύμφωνα με την 40σέλιδη ανάλυση υπό τον τίτλο "Ahead of the Curve" (μπροστά από την Καμπύλη), που σας παρουσιάζει το www.bankingnews.gr", η Commerzbank τονίζει ότι μαζί με την ραγδαία αύξηση της αποστροφής κινδύνου σε παγκόσμια κλίμακα, τα ελληνικά ομόλογα υπέστησαν μια μαζική ανατιμολόγηση.

Οι πιέσεις στα ελληνικά ομόλογα πιθανότατα να συνεχιστούν για μικρό χρονικό διάστημα ακόμη.

Μόλις όμως η "σκόνη" πέσει, δηλώνει έτοιμη να αυξήσει την έκθεση της, καθώς οι φόβοι για μια άλλη συμμετοχή του ιδιωτικού τομέα σε πιθανή αναδιάρθρωση του χρέους είναι υπερβολικοί.

Ο καθησυχαστικός τόνος από τους πολιτικούς θα ενταθεί σύντομα.

Δεδομένης της προοπτικής να μην εκδοθούν νέα ελληνικά ομόλογα, πιθανή απόφαση της Ευρωπαϊκής Κεντρικής Τράπεζας για αγορά κρατικών ομολόγων, πιθανότατα να δημιουργήσει ευκαιρίες στους επενδυτές.

Οι πρόσφατες εξελίξεις έχουν υπογραμμίσει την πρόθεση της ελληνικής κυβέρνησης να αποφύγει ένα τρίτο πακέτο διάσωσης και να στηριχθεί μόνο στις ιδιωτικές αγορές, θέση που μάλλον δεν είναι ρεαλιστική.

Σύμφωνα με την Commerzbank οι Έλληνες πολιτικοί παρασύρθηκαν από την ανάπτυξη της οικονομίας και την εντυπωσιακή πρόοδο στη μείωση του ελλείμματος του προϋπολογισμού

Ήδη όμως περίπου πριν από δύο εβδομάδες ο οίκος αξιολόγησης S&P δήλωσε ότι δεν αναμένει από την Ελλάδα να είναι σε θέση να καλύψει τις χρηματοδοτικές της ανάγκες κατά τη διάρκεια των επόμενων 15 μηνών.

Η Commerzbank συμφωνεί με το γεγονός ότι η Ελλάδα θα πρέπει να στηριχθεί τουλάχιστον για το μεγαλύτερο μέρος της χρηματοδότησης της αναγκών της στους επίσημες δανειστές.

Η αβεβαιότητα για τη χρηματοδότηση της έρχεται μαζί με μια παρατεταμένη πολιτική αβεβαιότητα.

Το γεγονός ότι η κυβέρνηση διασώθηκε από ψηφοφορία της εμπιστοσύνης την προηγούμενη Παρασκευή, αυτό δεν σημαίνει ότι έχει εξασφαλίσει τους ψήφους που χρειάζεται για την ανάδειξη του προέδρου της Δημοκρατίας τον Φεβρουάριο του 2015.

Μαζί με την ραγδαία αύξηση της αποστροφής κινδύνου σε παγκόσμια κλίμακα, τα ελληνικά ομόλογα υπέστησαν μια μαζική ανατιμολόγηση.

Η απόδοση του ομολόγου λήξεως Ιουλίου 2017 αυξήθηκε από το 4% σε

άνω του 7,5%, καθώς η τιμή του ομολόγου μειώθηκε κατά 8 μονάδες στις 90 μονάδες μέσα σε δύο ημέρες.

Οι αποδόσεις στα 10ετή ομόλογα (Φεβρουάριο 2025) έχουν εκτοξευθεί σε επίπεδα κοντά στο 9%, αντιστρέφοντας και πάλι την καμπύλη των αποδόσεων, δηλαδή προσθέτοντας σημάδια της κλασικής πίεσης στην πίστωση.

Η κατάληξη της Ελλάδας δεν θα πρέπει να είναι οδυνηρή

Αν και ακόμη δεν έχει ανακοινωθεί κάτι επίσημο, το γεγονός ότι η ελληνική κυβέρνηση θα εξετάσει τη χρήση μιας προληπτικής πιστωτικής γραμμής (PLCC) από τον μόνιμο μηχανισμό στήριξης της Ευρωζώνης (ESM), δείχνει ότι οι πολιτικοί έχουν σημειώσει πρόοδο στην αντιμετώπιση των γεγονότων.

Τόσο οι Έλληνες όσο και οι Ευρωπαίοι αξιωματούχοι θα πρέπει να δημιουργήσουν ένα φιλικό πρόγραμμα έκδοσης ομολόγων, δίχως να αποσκοπούν σε μια δεύτερη αναδιάρθρωση του ιδιωτικού χρέους, η οποία δεν θα αποδώσει.

Ακόμη και με μια κυβέρνηση ΣΥΡΙΖΑ, η Ελλάδα είναι πολύ δύσκολο να αλλάξει την πορεία της προσαρμογής, εάν μάλιστα αυτή συνδεθεί με ένα πιθανό πρόγραμμα αγοράς κρατικών ομολόγων από την Ευρωπαϊκή Κεντρική Τράπεζα.

Σύμφωνα με την γερμανική τράπεζα, σε περίπτωση που η ΕΚΤ αποφασίσει να ξεκινήσει ένα QE πριν από ελληνικές πρόωρες εκλογές, θα ήταν ένας άλλος σπουδαίος λόγος για τους Έλληνες πολιτικούς να παραμείνουν στην πορεία της προσαρμογής.

www.bankingnews.gr

Σχόλια αναγνωστών