Η ποιότητα του κεφαλαίου τους παραμένει αδύναμη, με υψηλό ποσοστό κωδικών αναβαλλόμενης φορολογίας (DTC), οι οποίοι δεν παρέχουν στήριξη για de facto απορρόφηση ζημιών

Καταπέλτης ήταν το Διεθνές Νομισματικό Ταμείο για τις ελληνικές τράπεζες, καθώς όπως συνοψίζει εμφανίζουν αδύναμα κεφάλαια και κερδοφορία, ενώ μερικές εκ των συστημικών παραβιάζουν τους κανόνες κάλυψης ρευστότητας.

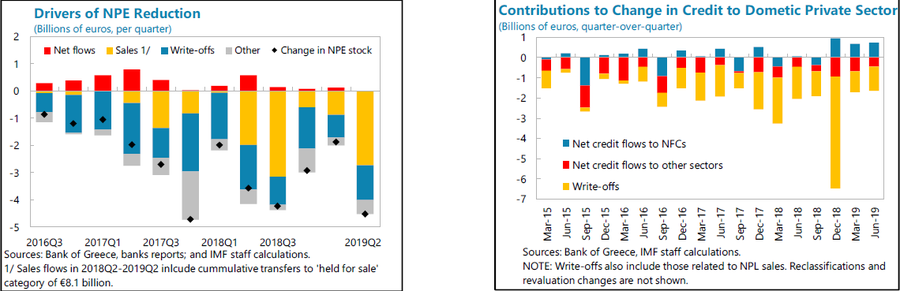

Όπως τονίζει το Ταμείο, παρά τις βελτιώσεις, οι ισολογισμοί των τραπεζών αντιμετωπίζουν σημαντικές προκλήσεις καθώς οι τράπεζες συνεχίζουν να μειώνουν το ποσό των (καθαρών) πιστώσεων που παρέχουν στην οικονομία.

Σημαντική είναι η σημασία της αποκατάστασης της ανθεκτικότητας του χρηματοπιστωτικού τομέα και της ικανότητας υποστήριξης της ανάπτυξης.

Από την άποψη αυτή, εξέφρασαν την ικανοποίησή τους για τους πιο φιλόδοξους στόχους μείωσης των μη εξυπηρετούμενων ανοιγμάτων (NPEs), επισημαίνοντας ότι το προτεινόμενο από το κράτος σύστημα "Ηρακλής" θα μπορούσε να παράσχει σημαντική υποστήριξη.

Ωστόσο, τόνισαν τη σημασία της υιοθέτησης μιας πιο ολοκληρωμένης, φιλόδοξης και καλά συντονισμένης στρατηγικής για τον καθαρισμό των τραπεζικών ισολογισμών, βασιζόμενοι σε μηχανισμούς της αγοράς (με οποιαδήποτε δημόσια υποστήριξη υπόκειται σε αξιολογήσεις κόστους-αποτελεσματικότητας).

Αυτές οι προσπάθειες θα πρέπει επίσης να περιλαμβάνουν περαιτέρω βελτιώσεις στο νομικό και δημοσιονομικό πλαίσιο, συμπεριλαμβανομένης ιδίως της αναθεώρησης του νόμου περί αφερεγγυότητας για την εξάλειψη της προστασίας ενυπόθηκων δανείων προκειμένου να ενισχυθεί η πειθαρχία των πληρωμών.

Αναγκαία μια ολοκληρωμένη (και επιταχυνόμενη) στρατηγική για την αποκατάσταση της υγείας των τραπεζών

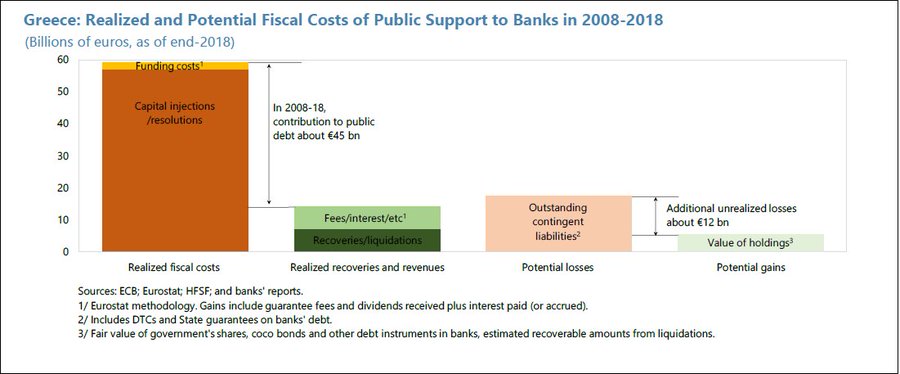

Παρά τις πολλαπλές αξιολογήσεις και τις σημαντικές εισφορές κρατικών και ιδιωτικών κεφαλαίων

την τελευταία δεκαετία, το τραπεζικό σύστημα παραμένει η κύρια πηγή κινδύνου της δημοσιονομικής και χρηματοπιστωτικής σταθερότητας της χώρας.

Οι προσπάθειες για τον καθαρισμό του τραπεζικού συστήματος παρεμποδίστηκαν από ένα συνδυασμό κακών τραπεζικών πρακτικών, αδύναμων πολιτικών του χρηματοπιστωτικού τομέα, ανοχής, αναδιάρθρωσης δημόσιου χρέους, βαθιάς ύφεσης, αλλαγής κανονιστικών πλαισίων και αδυναμίας συντονισμού μεταξύ των βασικών ενδιαφερομένων.

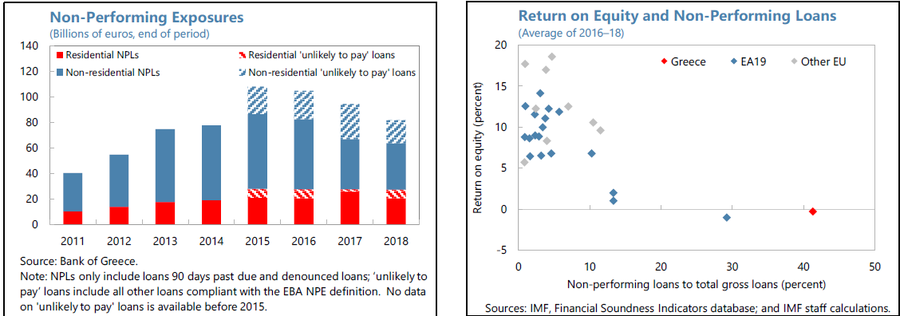

Η ποιότητα του κεφαλαίου τους παραμένει αδύναμη, με υψηλό ποσοστό κωδικών αναβαλλόμενης φορολογίας (DTC), οι οποίοι δεν παρέχουν στήριξη για de facto απορρόφηση ζημιών.

Τα NPEs παραμένουν τα υψηλότερα στην Ευρώπη, ενώ η κερδοφορία είναι η χαμηλότερη (γεγονός που περιορίζει την εσωτερική παραγωγή κεφαλαίου και την ικανότητα να προσελκύσουν ιδιώτες επενδυτές).

Η πρόσβαση σε μη εξασφαλισμένη χρηματοδότηση παραμένει περιορισμένη και δαπανηρή και παρά τις πρόσφατες αλλαγές, ορισμένες συστημικές τράπεζες παραβιάζουν τους δείκτες κάλυψης ρευστότητας.

Η αναδιάρθρωση των δανείων έχει υστερήσει εν μέσω της κακής πειθαρχίας πληρωμών, ανεπαρκούς πλαισίου αφερεγγυότητας και απροθυμίας των τραπεζών να προσφέρουν βιώσιμες λύσεις

Παρά τις πολλαπλές προσπάθειες βελτίωσης του θεσμικού πλαισίου και των αναδιαρθρώσεων

οι εκκαθαρίσεις μη βιώσιμων εταιρειών, το υποκείμενο καθεστώς αφερεγγυότητας παραμένει αδύνατο να αντιμετωπίσει αποτελεσματικά το ακόμη σημαντικό ιδιωτικό χρέος λόγω και της θεσμικής ανεπάρκειας.

Ενώ οι ηλεκτρονικές δημοπρασίες (που εισήχθησαν το 2017) έχουν αυξηθεί σταδιακά, στην παρούσα κλίμακα, ο μηχανισμός δεν παρέχει μια επαρκώς αξιόπιστη λύση για την αποτροπή στρατηγικών κακοπληρωτών.

Το ποσοστό επιτυχίας των ηλεκτρονικών δημοπρασιών είναι ακόμη χαμηλό (οι αγοραστές είναι σπάνιοι και το 85% των ηλεκτρονικών δημοπρασιών οδηγεί σε ανάκτηση από τις τράπεζες).

Οι ίδιες οι τράπεζες ισχυρίζονται ότι το νομικό πλαίσιο έχει καταστρατηγηθεί για να αποφευχθούν οι δημοπρασίες την τελευταία στιγμή.

Η προστασία της πρώτης κατοικίας έχει επεκταθεί πολλαπλά από την «προσωρινή» εισαγωγή της το 2010 και παραμένει ελάχιστα στοχοθετημένη.

Ωστόσο, οι τράπεζες ανέφεραν ότι ετοιμάζουν ορισμένες νέες τιτλοποιήσεις NPE και τώρα αρχίζουν να προσφέρουν περισσότερους γενικούς όρους αναδιάρθρωσης υποθηκών στους δανειολήπτες.

Η νέα κυβέρνηση δίνει προτεραιότητα στον καθαρισμό των τραπεζών

Η νέα κυβέρνηση δημιούργησε μια νέα θέση αναπληρωτή Υπουργού για την εποπτεία της τραπεζικής μεταρρύθμισης και έλαβε έγκριση από την DG Comp για την έναρξη του προγράμματος Ηρακλής.

Ένα ξεχωριστό σχήμα διαχείριση περιουσιακών στοιχείων που περιλαμβάνει κρατική στήριξη (μέσω της χρήσης κωδικών DTC) έχει προταθεί από την ΤτΕ, αλλά μέχρι στιγμής δεν έχει κερδίσει την αποδοχή εντός της κυβέρνησης.

Οι τράπεζες ανακοίνωσαν πρόσφατα πιο επιθετικούς στόχους μείωσης NPE (που συμφωνήθηκαν με τον SSM) με στόχο να οδηγήσουν τα NPEs στα 29 δισ. ευρώ στο τέλος του 2021, από 82 δισ. ευρώ στο τέλος του 2018.

Ο πρωθυπουργός ζήτησε ακόμη πιο επιθετική μείωση, με στόχο να φέρουν τους δείκτες NPE σε μονοψήφια ποσοστά έως τα μέσα του 2022.

Με τον σημερινό ρυθμό, η ανάκαμψη της πιστωτικής επέκτασης για επενδύσεις και ανάπτυξη θα χρειαστεί πολλά χρόνια

Ακόμη και οι πιο επιθετικοί και απαιτητικοί στόχοι μείωσης των NPEs θα μπορούσε να αφήσει τις ελληνικές τράπεζες ως υπερβολικά ευάλωτες έναντι των ομοτίμων της ΕΕ.

Εν τω μεταξύ, οι περιορισμοί στο πλαίσιο του resolution υποδηλώνουν ότι οποιαδήποτε σημαντική αποτυχία θα αποδυναμώσει ιδιαίτερα μια τράπεζα.

Οι επιλογές για τη στήριξη τραπεζών που βρίσκονται υπό πίεση είναι ελάχιστες, λόγω των περιορισμένων κεφαλαίων και των αποθεμάτων ασφαλείας, αλλά και από τους κανόνες για τις κρατικές ενισχύσεις.

Οι πυλώνες βελτίωσης των συνθηκών στις ελληνικές τράπεζες

Οι ελληνικές αρχές και οι εμπλεκόμενες τράπεζες επικεντρώνονται στην περαιτέρω επιτάχυνση των μεταρρυθμίσεων του χρηματοπιστωτικού τομέα και την αποκατάσταση της βιωσιμότητας των τραπεζών, με στόχο την ενίσχυση της ανθεκτικότητας και της ικανότητας του τομέα να στηρίξει την οικονομική ανάπτυξη.

Αυτό θα πραγματοποιηθεί μέσω:

• Της ταχύτερης μείωσης των ΝΡΕ.

Το Ταμείο συνέστησε ακόμη ταχύτερη αύξηση του ρυθμού μείωσης των NPEs από ό, τι προτείνει το τρέχον σχέδιο, με στόχο να φέρει την Ελλάδα κοντά στα πρότυπα της Ευρωζώνης μέχρι τα τέλη του 2021.

Γι' αυτό θα πρέπει να επικεντρωθούν στις hive-off στρατηγικές, είτε βασίζονται σε εσωτερικά κεφάλαια (μεταξύ άλλων μέσω της μετατροπής των DTC, εάν χρειάζεται) είτε στο σχεδιασμό ενός κρατικά στηριζόμενο σχήμα (αν και δεν έχουν ακόμη προκύψει σημαντικές λεπτομέρειες γι 'αυτές).

• Της παραγωγής και καθαρισμού κεφαλαίων.

Απαιτείται επιπλέον κεφάλαιο για να χρηματοδοτηθεί ακόμη απαιτητικότεροι στόχοι μείωσης των NPEs.

Το Ταμείο προέτρεψε τις προσπάθειες για την ενίσχυση της ικανότητας απορρόφησης ζημιών από το κεφάλαιο των τραπεζών, μεταξύ άλλων μειώνοντας το μερίδιο των κωδικών DTC στο συνολικό κεφάλαιο.

• Του σπάσιμου του δεσμού με το κράτος.

Το Ταμείο ζήτησε τη διακοπή του αποκαλούμενου (αλλά μη καταβληθέν) συστήματος κρατικών εγγυήσεων για τραπεζικά δάνεια, προκειμένου για να αποφευχθούν πιθανές δυσμενείς συνέπειες για

στάθμισης κινδύνου άλλων κρατικών ανοιγμάτων σε τράπεζες.

Συνιστά επίσης να μην χαλαρώσουν τα ανώτατα όρια έκθεσης των τραπεζών σε κρατικά ομόλογα με εντολή της ΕΚΤ.

• Της προώθησης των πολιτικών αναδιάρθρωσης του χρέους και της πειθαρχίας πληρωμών.

• Της ενίσχυσης της εσωτερικής διακυβέρνησης και της κερδοφορίας των τραπεζών.

Το Ταμείο συνέστησε ότι ισχυρότερη εσωτερική διακυβέρνηση θα συμβάλει στη βελτίωση της νέας τιμολόγησης δανείων και άλλων επιχειρηματικών αποφάσεων και της αξιοπιστίας στη διαχείριση.

Τα επιχειρησιακά σχέδια θα πρέπει να στοχεύουν σε πιο φιλόδοξη βασική κερδοφορία, με έμφαση στα αυξημένα λειτουργικά έσοδα

• Μιας ολοκληρωμένης, συντονισμένης στρατηγικής.

Τα παραπάνω μέτρα θα ήταν πιο αποτελεσματικά εάν υπάρξουν στο πλαίσιο μιας ολιστικής στρατηγικής με την κατάλληλη ακολουθία μέτρων.

www.bankingnews.gr

Όπως τονίζει το Ταμείο, παρά τις βελτιώσεις, οι ισολογισμοί των τραπεζών αντιμετωπίζουν σημαντικές προκλήσεις καθώς οι τράπεζες συνεχίζουν να μειώνουν το ποσό των (καθαρών) πιστώσεων που παρέχουν στην οικονομία.

Σημαντική είναι η σημασία της αποκατάστασης της ανθεκτικότητας του χρηματοπιστωτικού τομέα και της ικανότητας υποστήριξης της ανάπτυξης.

Από την άποψη αυτή, εξέφρασαν την ικανοποίησή τους για τους πιο φιλόδοξους στόχους μείωσης των μη εξυπηρετούμενων ανοιγμάτων (NPEs), επισημαίνοντας ότι το προτεινόμενο από το κράτος σύστημα "Ηρακλής" θα μπορούσε να παράσχει σημαντική υποστήριξη.

Ωστόσο, τόνισαν τη σημασία της υιοθέτησης μιας πιο ολοκληρωμένης, φιλόδοξης και καλά συντονισμένης στρατηγικής για τον καθαρισμό των τραπεζικών ισολογισμών, βασιζόμενοι σε μηχανισμούς της αγοράς (με οποιαδήποτε δημόσια υποστήριξη υπόκειται σε αξιολογήσεις κόστους-αποτελεσματικότητας).

Αυτές οι προσπάθειες θα πρέπει επίσης να περιλαμβάνουν περαιτέρω βελτιώσεις στο νομικό και δημοσιονομικό πλαίσιο, συμπεριλαμβανομένης ιδίως της αναθεώρησης του νόμου περί αφερεγγυότητας για την εξάλειψη της προστασίας ενυπόθηκων δανείων προκειμένου να ενισχυθεί η πειθαρχία των πληρωμών.

Αναγκαία μια ολοκληρωμένη (και επιταχυνόμενη) στρατηγική για την αποκατάσταση της υγείας των τραπεζών

Παρά τις πολλαπλές αξιολογήσεις και τις σημαντικές εισφορές κρατικών και ιδιωτικών κεφαλαίων

την τελευταία δεκαετία, το τραπεζικό σύστημα παραμένει η κύρια πηγή κινδύνου της δημοσιονομικής και χρηματοπιστωτικής σταθερότητας της χώρας.

Οι προσπάθειες για τον καθαρισμό του τραπεζικού συστήματος παρεμποδίστηκαν από ένα συνδυασμό κακών τραπεζικών πρακτικών, αδύναμων πολιτικών του χρηματοπιστωτικού τομέα, ανοχής, αναδιάρθρωσης δημόσιου χρέους, βαθιάς ύφεσης, αλλαγής κανονιστικών πλαισίων και αδυναμίας συντονισμού μεταξύ των βασικών ενδιαφερομένων.

Η ποιότητα του κεφαλαίου τους παραμένει αδύναμη, με υψηλό ποσοστό κωδικών αναβαλλόμενης φορολογίας (DTC), οι οποίοι δεν παρέχουν στήριξη για de facto απορρόφηση ζημιών.

Τα NPEs παραμένουν τα υψηλότερα στην Ευρώπη, ενώ η κερδοφορία είναι η χαμηλότερη (γεγονός που περιορίζει την εσωτερική παραγωγή κεφαλαίου και την ικανότητα να προσελκύσουν ιδιώτες επενδυτές).

Η πρόσβαση σε μη εξασφαλισμένη χρηματοδότηση παραμένει περιορισμένη και δαπανηρή και παρά τις πρόσφατες αλλαγές, ορισμένες συστημικές τράπεζες παραβιάζουν τους δείκτες κάλυψης ρευστότητας.

Η αναδιάρθρωση των δανείων έχει υστερήσει εν μέσω της κακής πειθαρχίας πληρωμών, ανεπαρκούς πλαισίου αφερεγγυότητας και απροθυμίας των τραπεζών να προσφέρουν βιώσιμες λύσεις

Παρά τις πολλαπλές προσπάθειες βελτίωσης του θεσμικού πλαισίου και των αναδιαρθρώσεων

οι εκκαθαρίσεις μη βιώσιμων εταιρειών, το υποκείμενο καθεστώς αφερεγγυότητας παραμένει αδύνατο να αντιμετωπίσει αποτελεσματικά το ακόμη σημαντικό ιδιωτικό χρέος λόγω και της θεσμικής ανεπάρκειας.

Ενώ οι ηλεκτρονικές δημοπρασίες (που εισήχθησαν το 2017) έχουν αυξηθεί σταδιακά, στην παρούσα κλίμακα, ο μηχανισμός δεν παρέχει μια επαρκώς αξιόπιστη λύση για την αποτροπή στρατηγικών κακοπληρωτών.

Το ποσοστό επιτυχίας των ηλεκτρονικών δημοπρασιών είναι ακόμη χαμηλό (οι αγοραστές είναι σπάνιοι και το 85% των ηλεκτρονικών δημοπρασιών οδηγεί σε ανάκτηση από τις τράπεζες).

Οι ίδιες οι τράπεζες ισχυρίζονται ότι το νομικό πλαίσιο έχει καταστρατηγηθεί για να αποφευχθούν οι δημοπρασίες την τελευταία στιγμή.

Η προστασία της πρώτης κατοικίας έχει επεκταθεί πολλαπλά από την «προσωρινή» εισαγωγή της το 2010 και παραμένει ελάχιστα στοχοθετημένη.

Ωστόσο, οι τράπεζες ανέφεραν ότι ετοιμάζουν ορισμένες νέες τιτλοποιήσεις NPE και τώρα αρχίζουν να προσφέρουν περισσότερους γενικούς όρους αναδιάρθρωσης υποθηκών στους δανειολήπτες.

Η νέα κυβέρνηση δίνει προτεραιότητα στον καθαρισμό των τραπεζών

Η νέα κυβέρνηση δημιούργησε μια νέα θέση αναπληρωτή Υπουργού για την εποπτεία της τραπεζικής μεταρρύθμισης και έλαβε έγκριση από την DG Comp για την έναρξη του προγράμματος Ηρακλής.

Ένα ξεχωριστό σχήμα διαχείριση περιουσιακών στοιχείων που περιλαμβάνει κρατική στήριξη (μέσω της χρήσης κωδικών DTC) έχει προταθεί από την ΤτΕ, αλλά μέχρι στιγμής δεν έχει κερδίσει την αποδοχή εντός της κυβέρνησης.

Οι τράπεζες ανακοίνωσαν πρόσφατα πιο επιθετικούς στόχους μείωσης NPE (που συμφωνήθηκαν με τον SSM) με στόχο να οδηγήσουν τα NPEs στα 29 δισ. ευρώ στο τέλος του 2021, από 82 δισ. ευρώ στο τέλος του 2018.

Ο πρωθυπουργός ζήτησε ακόμη πιο επιθετική μείωση, με στόχο να φέρουν τους δείκτες NPE σε μονοψήφια ποσοστά έως τα μέσα του 2022.

Με τον σημερινό ρυθμό, η ανάκαμψη της πιστωτικής επέκτασης για επενδύσεις και ανάπτυξη θα χρειαστεί πολλά χρόνια

Ακόμη και οι πιο επιθετικοί και απαιτητικοί στόχοι μείωσης των NPEs θα μπορούσε να αφήσει τις ελληνικές τράπεζες ως υπερβολικά ευάλωτες έναντι των ομοτίμων της ΕΕ.

Εν τω μεταξύ, οι περιορισμοί στο πλαίσιο του resolution υποδηλώνουν ότι οποιαδήποτε σημαντική αποτυχία θα αποδυναμώσει ιδιαίτερα μια τράπεζα.

Οι επιλογές για τη στήριξη τραπεζών που βρίσκονται υπό πίεση είναι ελάχιστες, λόγω των περιορισμένων κεφαλαίων και των αποθεμάτων ασφαλείας, αλλά και από τους κανόνες για τις κρατικές ενισχύσεις.

Οι πυλώνες βελτίωσης των συνθηκών στις ελληνικές τράπεζες

Οι ελληνικές αρχές και οι εμπλεκόμενες τράπεζες επικεντρώνονται στην περαιτέρω επιτάχυνση των μεταρρυθμίσεων του χρηματοπιστωτικού τομέα και την αποκατάσταση της βιωσιμότητας των τραπεζών, με στόχο την ενίσχυση της ανθεκτικότητας και της ικανότητας του τομέα να στηρίξει την οικονομική ανάπτυξη.

Αυτό θα πραγματοποιηθεί μέσω:

• Της ταχύτερης μείωσης των ΝΡΕ.

Το Ταμείο συνέστησε ακόμη ταχύτερη αύξηση του ρυθμού μείωσης των NPEs από ό, τι προτείνει το τρέχον σχέδιο, με στόχο να φέρει την Ελλάδα κοντά στα πρότυπα της Ευρωζώνης μέχρι τα τέλη του 2021.

Γι' αυτό θα πρέπει να επικεντρωθούν στις hive-off στρατηγικές, είτε βασίζονται σε εσωτερικά κεφάλαια (μεταξύ άλλων μέσω της μετατροπής των DTC, εάν χρειάζεται) είτε στο σχεδιασμό ενός κρατικά στηριζόμενο σχήμα (αν και δεν έχουν ακόμη προκύψει σημαντικές λεπτομέρειες γι 'αυτές).

• Της παραγωγής και καθαρισμού κεφαλαίων.

Απαιτείται επιπλέον κεφάλαιο για να χρηματοδοτηθεί ακόμη απαιτητικότεροι στόχοι μείωσης των NPEs.

Το Ταμείο προέτρεψε τις προσπάθειες για την ενίσχυση της ικανότητας απορρόφησης ζημιών από το κεφάλαιο των τραπεζών, μεταξύ άλλων μειώνοντας το μερίδιο των κωδικών DTC στο συνολικό κεφάλαιο.

• Του σπάσιμου του δεσμού με το κράτος.

Το Ταμείο ζήτησε τη διακοπή του αποκαλούμενου (αλλά μη καταβληθέν) συστήματος κρατικών εγγυήσεων για τραπεζικά δάνεια, προκειμένου για να αποφευχθούν πιθανές δυσμενείς συνέπειες για

στάθμισης κινδύνου άλλων κρατικών ανοιγμάτων σε τράπεζες.

Συνιστά επίσης να μην χαλαρώσουν τα ανώτατα όρια έκθεσης των τραπεζών σε κρατικά ομόλογα με εντολή της ΕΚΤ.

• Της προώθησης των πολιτικών αναδιάρθρωσης του χρέους και της πειθαρχίας πληρωμών.

• Της ενίσχυσης της εσωτερικής διακυβέρνησης και της κερδοφορίας των τραπεζών.

Το Ταμείο συνέστησε ότι ισχυρότερη εσωτερική διακυβέρνηση θα συμβάλει στη βελτίωση της νέας τιμολόγησης δανείων και άλλων επιχειρηματικών αποφάσεων και της αξιοπιστίας στη διαχείριση.

Τα επιχειρησιακά σχέδια θα πρέπει να στοχεύουν σε πιο φιλόδοξη βασική κερδοφορία, με έμφαση στα αυξημένα λειτουργικά έσοδα

• Μιας ολοκληρωμένης, συντονισμένης στρατηγικής.

Τα παραπάνω μέτρα θα ήταν πιο αποτελεσματικά εάν υπάρξουν στο πλαίσιο μιας ολιστικής στρατηγικής με την κατάλληλη ακολουθία μέτρων.

www.bankingnews.gr

Σχόλια αναγνωστών