DBRS: Σχέδιο «Ηρακλής» - Ένα μεγάλο βήμα στην επίλυση του προβλήματος των NPLs στην Ελλάδα

Με την πρόσφατη έγκρισή της από την Ευρωπαϊκή Επιτροπή στις 10 Οκτωβρίου, το σχέδιο «Ηρακλής» (για την μείωση των NPLs στις ελληνικές τράπεζες) είναι πιο πιθανό να επιτύχει αναφέρει σε report του o οίκος αξιολόγησης DBRS.

Σύμφωνα με την DBRS η Ευρωπαϊκή Επιτροπή έκρινε ότι το Σχέδιο Προστασίας Ενεργητικού της Hercules (HAPS) από το Ελληνικό Δημόσιο είναι απαλλαγμένο από κρατικές ενισχύσεις.

Εάν το κοινοβούλιο της Ελλάδας το εγκρίνει, το νέο καθεστώς πρέπει να διευκολύνει τις προσπάθειες των τραπεζών να τιτλοποιήσουν τις πιστώσεις NPEs, παρόμοιες με τις διαδικασίες που εφαρμόζονται στην Ιταλία στο πλαίσιο του συστήματος GACS (Fondo di Garanzia sulla Cartolarizzazione delle Sofferenze).

Η Ελλάδα είναι γνωστό ότι αντιμετωπίζει σημαντικό πρόβλημα με τα NPLs τα τελευταία χρόνια.

Και παρόλο που η DBBS Morningstar δεν πιστεύει ότι το πρόγραμμα «Ηρακλής» θα μεταμορφώσει άμεσα την οικονομική κατάσταση της Ελλάδας, σημειώνει ότι το σχέδιο θα μπορούσε να συμβάλει στην ενίσχυση των τραπεζών της χώρας, κάτι που θα μπορούσε να βοηθήσει στην ανάκαμψη.

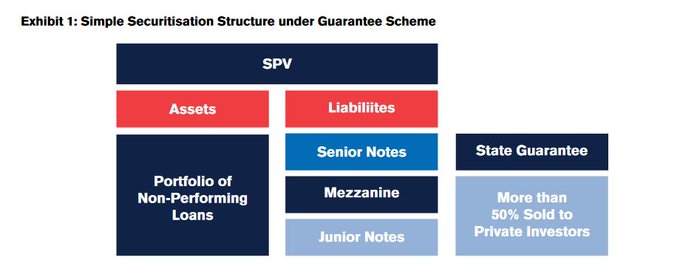

Με βάση το μοντέλο GACS, το ελληνικό σύστημα θα τοποθετούσε ομάδες πιστώσεων μη εξυπηρετούμενων δανείων σε οχήματα ειδικού σκοπού και θα εκδίδει τραπεζογραμμάτια σε επενδυτές.

Στη συνέχεια, η Ελληνική Δημοκρατία θα παράσχει δημόσια εγγύηση στην ανώτερη δόση, την οποία καταβάλλει η δομή με ρυθμό αγοράς.

Η ελληνική κυβέρνηση δεν έχει ακόμη δημοσιεύσει λεπτομέρειες σχετικά με τους όρους της εγγύησης, αλλά, σύμφωνα με άρθρα του Τύπου, το καθεστώς είναι εθελοντικό, θα διαρκέσει 18 μήνες και η κρατική εγγύηση για το ανώτερο τμήμα μιας συναλλαγής τιτλοποίησης θα τεθεί σε ισχύ μόνο εάν από το ήμισυ των μη εγγυημένων μη μεριδιούχων δόσεων έχουν πωληθεί σε ιδιώτες επενδυτές.

Ο κίνδυνος για την Ελληνική Δημοκρατία θα είναι περιορισμένος επειδή η εγγύηση ισχύει μόνο για το ανώτερο τμήμα των χαρτονομισμάτων.

Όπως και στο πρόγραμμα «GACS», σύμφωνα με την Ευρωπαϊκή Επιτροπή, το τέλος εγγύησης θα βασίζεται σε δείκτη αναφοράς της αγοράς και θα αντιστοιχεί στη διάρκεια και το επίπεδο κινδύνου που αναλαμβάνει το ελληνικό κράτος για την παροχή της εγγύησης.

Σύμφωνα με το δελτίο τύπου της Επιτροπής, το τέλος εγγύησης θα αυξηθεί με την πάροδο του χρόνου σύμφωνα με τη διάρκεια της έκθεσης του κράτους.

Επίσης, σύμφωνα με την GACS στην Ιταλία, θα χρειαστεί να διοριστεί εξωτερικός συνεργάτης.

Σήμερα υπάρχουν 18 εγκεκριμένοι φορείς στην Ελλάδα για την αγορά πακέτων NPLs.

H DBRS Morningstar θα τα αξιολογεί κατά περίπτωση στην ανάλυση τιτλοποίησης των NPLs.

Το πρόγραμμα «Ηρακλής» θα επιτρέψει στις ελληνικές τράπεζες να μειώσουν το απόθεμα των NPEs και να επιταχύνουν την επίλυση αυτών των προβληματικών δανείων.

Στην Ιταλία, το σύστημα GACS δοκιμάστηκε επιτυχώς, μεταφέροντας περίπου 63 δισεκατομμύρια ευρώ σε ακαθάριστη λογιστική αξία NPEs από τους ισολογισμούς των ιταλικών τραπεζών.

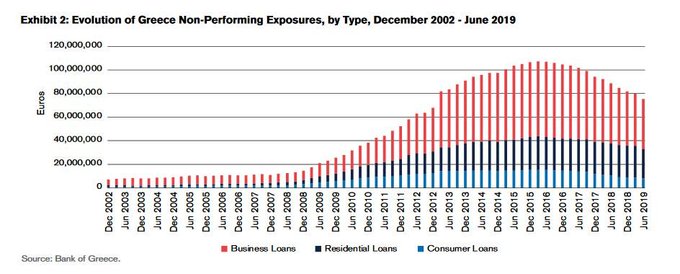

Οι ελληνικές τράπεζες είχαν αποθέματα περίπου 75 ευρώ δισ. ευρώ NPEs τον Ιούνιο του 2019 και στοχεύουν σε μείωση κατά 25 δισεκατομμύρια ευρώ των NPEs το 2019, από τα οποία περίπου πωλήσεις 7 δισεκατομμύρια ευρώ NPEs πραγματοποιήθηκαν το πρώτο εξάμηνο του 2019.

Από τα 75 ευρώ δισ. ευρώ NPEs τα περισσότερα (42,7 δισ. ευρώ ή 57%) είναι επιχειρηματικά δάνεια.

Τα στεγαστικά δάνεια αντιπροσωπεύουν 24,8 δισ. Ευρώ (33%) και καταναλωτικά δάνεια 7,9 δισ. Ευρώ (10%) (υπόδειγμα 2).

Το πρόγραμμα «Ηρακλής» θα βοηθήσει στην επιτάχυνση των σχεδίων των ελληνικών τραπεζών να μειώσουν το απόθεμα των NPEs τους.

Εκτός από το πρόγραμμα «Ηρακλής», ο νόμος 4605/2019 (Ελληνικό Σχέδιο Προστασίας της α’ Κατοικίας) εγκρίθηκε επίσης πρόσφατα από την Ευρωπαϊκή Επιτροπή.

Το σχέδιο αυτό έχει σχεδιαστεί για να βοηθήσει την υποστήριξη νοικοκυριών που αντιμετώπισαν προβλήματα με την αποπληρωμή των υποθηκών τους στην α’ κατοικία τους και θα βοηθήσει στην επίλυση ορισμένων προβληματικών δανείων που επηρεάζουν τους κατόχους στεγαστικών ενυπόθηκων δανείων, προστατεύοντας τους ευάλωτους δανειολήπτες και μειώνοντας τους στρατηγικούς κακοπληρωτές.

Το καθεστώς αυτό, το οποίο αναμένεται να έχει ετήσιο προϋπολογισμό ύψους περίπου 132 εκατομμυρίων ευρώ, θα έχει περιορισμένο χρονοδιάγραμμα και θα περιορίζεται στο πεδίο εφαρμογής του.

Το νέο νομικό πλαίσιο αντικαθιστά τον νόμο 3869/2010 (ο λεγόμενος νόμος Κατσέλη) και θέτει αυστηρότερα κριτήρια επιλεξιμότητας όσον αφορά την αξία της α’ κατοικίας, το εισόδημα του δανειολήπτη και το εύρος του δανείου προς την αξία, ώστε να εξασφαλίζεται ότι απευθύνεται σε όσους έχουν ανάγκη.

Το ισχύον επιτόκιο είναι ίσο με 3Μ Euribor + 2% με διάρκεια διακανονισμού 25 ετών, η οποία δεν μπορεί να υπερβεί το 80ο έτος της ηλικίας του αιτούντος.

Οι δικαιούχοι προστασίας λαμβάνουν επίσης επιδότηση που αντιστοιχεί στο 20% -50% της μηνιαίας πληρωμής του δανείου ανάλογα με το εισόδημά τους, υπό την προϋπόθεση ότι:

(1) τα δάνειά τους είναι εξασφαλισμένα κατά της κύριας κατοικίας τους, και

(2) συνεχίζουν να πληρώνουν το υπόλοιπο μέρος της μηνιαίας πληρωμής τους.

Εάν ο δανειολήπτης σταματήσει να εξυπηρετεί το δάνειό του, η τράπεζα θα είναι σε θέση να ξεκινήσει τον αποκλεισμό του ακινήτου.

Το πρόγραμμα θα πρέπει να ενισχύσει πολλούς μη πληρωτές σε ένα αρχικό στάδιο ανάκαμψης και να επανεκκινήσει ταμειακές ροές σε πολλά μη εξυπηρετούμενα δάνεια.

Ευρωπαϊκή Επιτροπή εξελίξεις

Η Ευρωπαϊκή Επιτροπή έχει συνεργαστεί με τα κράτη μέλη για πολλά σχέδια για την επίλυση των NPEs τα τελευταία χρόνια.

Ενώ τα σχέδια του παρελθόντος περιλάμβαναν τη χρήση κρατικών ενισχύσεων όπως το πρόγραμμα «NAMA» στην Ιρλανδία ή το πρόγραμμα «SAREB» στην Ισπανία, τα κράτη μέλη πρέπει να επιλύσουν αυτές τις τραπεζικές καταστάσεις χωρίς κρατική ενίσχυση στο μέλλον.

Η ΕΕ έχει αναπτύξει ένα σχέδιο που παρέχει πρακτικές, μη δεσμευτικές κατευθυντήριες γραμμές για το σχεδιασμό και τη σύσταση διαφόρων συστημάτων για την επίλυση υπερβολικών επιπέδων των NPEs.

Το σχέδιο περιγράφει το τι είναι δυνατό όσον αφορά τη δημιουργία εταιρειών διαχείρισης περιουσιακών στοιχείων που λαμβάνουν δημόσια στήριξη στο πλαίσιο του νομικού πλαισίου της ΕΕ.

Η Κομισιόν συμβουλεύει τους τρόπους πλοήγησης στην οδηγία για την ανάκαμψη και την ψήφιση των τραπεζών (BRRD), τον κανονισμό για τον ενιαίο μηχανισμό επίλυσης διαφορών και τους κανόνες περί κρατικών ενισχύσεων της ΕΕ.

Τέλος, η κάθε χώρα μπορεί να αποφασίσει εάν θα χορηγήσει κρατική ενίσχυση, αλλά μετά τη BRRD αποθαρρύνθηκε για να σπάσει οποιαδήποτε υπονοούμενη εγγύηση για τις τράπεζες από έναν κυρίαρχο. Αυτό είναι απαραίτητο για να εξασφαλιστεί η δημιουργία κατάλληλων κινήτρων για τους τραπεζίτες να ενεργούν με σύνεση.

Όπως συμβαίνει με το πρόγραμμα «GACS» και το πρόγραμμα «Ηρακλήξς», η κυβέρνηση παρεμβαίνει ως ιδιώτης επενδυτής θεωρητικά, επομένως οι παρεμβάσεις αυτές δεν συνιστούν κρατική ενίσχυση.

Ως αποτέλεσμα, το DBRS Morningstar πιστεύει ότι το σύστημα θα επαναληφθεί πιθανότατα σε άλλες χώρες, όπως είναι απαραίτητο για τον καθαρισμό των τραπεζικών ισολογισμών υπερβολικών μη εξυπηρετούμενων δανείων.

Ωστόσο, δεν είναι πάντοτε απαραίτητο, όπως αποδεικνύει η Πορτογαλία, όπου αρκετές τιτλοποιήσεις NPLs πραγματοποιήθηκαν χωρίς κρατική εγγύηση.

Και στις δύο περιπτώσεις, φαίνεται ότι το ζήτημα της εξυγίανσης των ζητημάτων μη δανειακής επιβάρυνσης της Ευρώπης θα συνεχίσει να συνεπάγεται τη χρήση της τιτλοποίησης για το ψήφισμα των μη εξυπηρετούμενων δανείων βραχυπρόθεσμα.

www.bankingnews.gr

Σύμφωνα με την DBRS η Ευρωπαϊκή Επιτροπή έκρινε ότι το Σχέδιο Προστασίας Ενεργητικού της Hercules (HAPS) από το Ελληνικό Δημόσιο είναι απαλλαγμένο από κρατικές ενισχύσεις.

Εάν το κοινοβούλιο της Ελλάδας το εγκρίνει, το νέο καθεστώς πρέπει να διευκολύνει τις προσπάθειες των τραπεζών να τιτλοποιήσουν τις πιστώσεις NPEs, παρόμοιες με τις διαδικασίες που εφαρμόζονται στην Ιταλία στο πλαίσιο του συστήματος GACS (Fondo di Garanzia sulla Cartolarizzazione delle Sofferenze).

Η Ελλάδα είναι γνωστό ότι αντιμετωπίζει σημαντικό πρόβλημα με τα NPLs τα τελευταία χρόνια.

Και παρόλο που η DBBS Morningstar δεν πιστεύει ότι το πρόγραμμα «Ηρακλής» θα μεταμορφώσει άμεσα την οικονομική κατάσταση της Ελλάδας, σημειώνει ότι το σχέδιο θα μπορούσε να συμβάλει στην ενίσχυση των τραπεζών της χώρας, κάτι που θα μπορούσε να βοηθήσει στην ανάκαμψη.

Με βάση το μοντέλο GACS, το ελληνικό σύστημα θα τοποθετούσε ομάδες πιστώσεων μη εξυπηρετούμενων δανείων σε οχήματα ειδικού σκοπού και θα εκδίδει τραπεζογραμμάτια σε επενδυτές.

Στη συνέχεια, η Ελληνική Δημοκρατία θα παράσχει δημόσια εγγύηση στην ανώτερη δόση, την οποία καταβάλλει η δομή με ρυθμό αγοράς.

Η ελληνική κυβέρνηση δεν έχει ακόμη δημοσιεύσει λεπτομέρειες σχετικά με τους όρους της εγγύησης, αλλά, σύμφωνα με άρθρα του Τύπου, το καθεστώς είναι εθελοντικό, θα διαρκέσει 18 μήνες και η κρατική εγγύηση για το ανώτερο τμήμα μιας συναλλαγής τιτλοποίησης θα τεθεί σε ισχύ μόνο εάν από το ήμισυ των μη εγγυημένων μη μεριδιούχων δόσεων έχουν πωληθεί σε ιδιώτες επενδυτές.

Ο κίνδυνος για την Ελληνική Δημοκρατία θα είναι περιορισμένος επειδή η εγγύηση ισχύει μόνο για το ανώτερο τμήμα των χαρτονομισμάτων.

Όπως και στο πρόγραμμα «GACS», σύμφωνα με την Ευρωπαϊκή Επιτροπή, το τέλος εγγύησης θα βασίζεται σε δείκτη αναφοράς της αγοράς και θα αντιστοιχεί στη διάρκεια και το επίπεδο κινδύνου που αναλαμβάνει το ελληνικό κράτος για την παροχή της εγγύησης.

Σύμφωνα με το δελτίο τύπου της Επιτροπής, το τέλος εγγύησης θα αυξηθεί με την πάροδο του χρόνου σύμφωνα με τη διάρκεια της έκθεσης του κράτους.

Επίσης, σύμφωνα με την GACS στην Ιταλία, θα χρειαστεί να διοριστεί εξωτερικός συνεργάτης.

Σήμερα υπάρχουν 18 εγκεκριμένοι φορείς στην Ελλάδα για την αγορά πακέτων NPLs.

H DBRS Morningstar θα τα αξιολογεί κατά περίπτωση στην ανάλυση τιτλοποίησης των NPLs.

Το πρόγραμμα «Ηρακλής» θα επιτρέψει στις ελληνικές τράπεζες να μειώσουν το απόθεμα των NPEs και να επιταχύνουν την επίλυση αυτών των προβληματικών δανείων.

Στην Ιταλία, το σύστημα GACS δοκιμάστηκε επιτυχώς, μεταφέροντας περίπου 63 δισεκατομμύρια ευρώ σε ακαθάριστη λογιστική αξία NPEs από τους ισολογισμούς των ιταλικών τραπεζών.

Οι ελληνικές τράπεζες είχαν αποθέματα περίπου 75 ευρώ δισ. ευρώ NPEs τον Ιούνιο του 2019 και στοχεύουν σε μείωση κατά 25 δισεκατομμύρια ευρώ των NPEs το 2019, από τα οποία περίπου πωλήσεις 7 δισεκατομμύρια ευρώ NPEs πραγματοποιήθηκαν το πρώτο εξάμηνο του 2019.

Από τα 75 ευρώ δισ. ευρώ NPEs τα περισσότερα (42,7 δισ. ευρώ ή 57%) είναι επιχειρηματικά δάνεια.

Τα στεγαστικά δάνεια αντιπροσωπεύουν 24,8 δισ. Ευρώ (33%) και καταναλωτικά δάνεια 7,9 δισ. Ευρώ (10%) (υπόδειγμα 2).

Το πρόγραμμα «Ηρακλής» θα βοηθήσει στην επιτάχυνση των σχεδίων των ελληνικών τραπεζών να μειώσουν το απόθεμα των NPEs τους.

Εκτός από το πρόγραμμα «Ηρακλής», ο νόμος 4605/2019 (Ελληνικό Σχέδιο Προστασίας της α’ Κατοικίας) εγκρίθηκε επίσης πρόσφατα από την Ευρωπαϊκή Επιτροπή.

Το σχέδιο αυτό έχει σχεδιαστεί για να βοηθήσει την υποστήριξη νοικοκυριών που αντιμετώπισαν προβλήματα με την αποπληρωμή των υποθηκών τους στην α’ κατοικία τους και θα βοηθήσει στην επίλυση ορισμένων προβληματικών δανείων που επηρεάζουν τους κατόχους στεγαστικών ενυπόθηκων δανείων, προστατεύοντας τους ευάλωτους δανειολήπτες και μειώνοντας τους στρατηγικούς κακοπληρωτές.

Το καθεστώς αυτό, το οποίο αναμένεται να έχει ετήσιο προϋπολογισμό ύψους περίπου 132 εκατομμυρίων ευρώ, θα έχει περιορισμένο χρονοδιάγραμμα και θα περιορίζεται στο πεδίο εφαρμογής του.

Το νέο νομικό πλαίσιο αντικαθιστά τον νόμο 3869/2010 (ο λεγόμενος νόμος Κατσέλη) και θέτει αυστηρότερα κριτήρια επιλεξιμότητας όσον αφορά την αξία της α’ κατοικίας, το εισόδημα του δανειολήπτη και το εύρος του δανείου προς την αξία, ώστε να εξασφαλίζεται ότι απευθύνεται σε όσους έχουν ανάγκη.

Το ισχύον επιτόκιο είναι ίσο με 3Μ Euribor + 2% με διάρκεια διακανονισμού 25 ετών, η οποία δεν μπορεί να υπερβεί το 80ο έτος της ηλικίας του αιτούντος.

Οι δικαιούχοι προστασίας λαμβάνουν επίσης επιδότηση που αντιστοιχεί στο 20% -50% της μηνιαίας πληρωμής του δανείου ανάλογα με το εισόδημά τους, υπό την προϋπόθεση ότι:

(1) τα δάνειά τους είναι εξασφαλισμένα κατά της κύριας κατοικίας τους, και

(2) συνεχίζουν να πληρώνουν το υπόλοιπο μέρος της μηνιαίας πληρωμής τους.

Εάν ο δανειολήπτης σταματήσει να εξυπηρετεί το δάνειό του, η τράπεζα θα είναι σε θέση να ξεκινήσει τον αποκλεισμό του ακινήτου.

Το πρόγραμμα θα πρέπει να ενισχύσει πολλούς μη πληρωτές σε ένα αρχικό στάδιο ανάκαμψης και να επανεκκινήσει ταμειακές ροές σε πολλά μη εξυπηρετούμενα δάνεια.

Ευρωπαϊκή Επιτροπή εξελίξεις

Η Ευρωπαϊκή Επιτροπή έχει συνεργαστεί με τα κράτη μέλη για πολλά σχέδια για την επίλυση των NPEs τα τελευταία χρόνια.

Ενώ τα σχέδια του παρελθόντος περιλάμβαναν τη χρήση κρατικών ενισχύσεων όπως το πρόγραμμα «NAMA» στην Ιρλανδία ή το πρόγραμμα «SAREB» στην Ισπανία, τα κράτη μέλη πρέπει να επιλύσουν αυτές τις τραπεζικές καταστάσεις χωρίς κρατική ενίσχυση στο μέλλον.

Η ΕΕ έχει αναπτύξει ένα σχέδιο που παρέχει πρακτικές, μη δεσμευτικές κατευθυντήριες γραμμές για το σχεδιασμό και τη σύσταση διαφόρων συστημάτων για την επίλυση υπερβολικών επιπέδων των NPEs.

Το σχέδιο περιγράφει το τι είναι δυνατό όσον αφορά τη δημιουργία εταιρειών διαχείρισης περιουσιακών στοιχείων που λαμβάνουν δημόσια στήριξη στο πλαίσιο του νομικού πλαισίου της ΕΕ.

Η Κομισιόν συμβουλεύει τους τρόπους πλοήγησης στην οδηγία για την ανάκαμψη και την ψήφιση των τραπεζών (BRRD), τον κανονισμό για τον ενιαίο μηχανισμό επίλυσης διαφορών και τους κανόνες περί κρατικών ενισχύσεων της ΕΕ.

Τέλος, η κάθε χώρα μπορεί να αποφασίσει εάν θα χορηγήσει κρατική ενίσχυση, αλλά μετά τη BRRD αποθαρρύνθηκε για να σπάσει οποιαδήποτε υπονοούμενη εγγύηση για τις τράπεζες από έναν κυρίαρχο. Αυτό είναι απαραίτητο για να εξασφαλιστεί η δημιουργία κατάλληλων κινήτρων για τους τραπεζίτες να ενεργούν με σύνεση.

Όπως συμβαίνει με το πρόγραμμα «GACS» και το πρόγραμμα «Ηρακλήξς», η κυβέρνηση παρεμβαίνει ως ιδιώτης επενδυτής θεωρητικά, επομένως οι παρεμβάσεις αυτές δεν συνιστούν κρατική ενίσχυση.

Ως αποτέλεσμα, το DBRS Morningstar πιστεύει ότι το σύστημα θα επαναληφθεί πιθανότατα σε άλλες χώρες, όπως είναι απαραίτητο για τον καθαρισμό των τραπεζικών ισολογισμών υπερβολικών μη εξυπηρετούμενων δανείων.

Ωστόσο, δεν είναι πάντοτε απαραίτητο, όπως αποδεικνύει η Πορτογαλία, όπου αρκετές τιτλοποιήσεις NPLs πραγματοποιήθηκαν χωρίς κρατική εγγύηση.

Και στις δύο περιπτώσεις, φαίνεται ότι το ζήτημα της εξυγίανσης των ζητημάτων μη δανειακής επιβάρυνσης της Ευρώπης θα συνεχίσει να συνεπάγεται τη χρήση της τιτλοποίησης για το ψήφισμα των μη εξυπηρετούμενων δανείων βραχυπρόθεσμα.

www.bankingnews.gr

Σχόλια αναγνωστών