Σύμφωνα με τις εκτιμήσεις της θα οδηγήσει σε μείωση 36% των NPEs και αύξηση 15% της κερδοφορίας, με το κεφαλαιακό κόστος να αναμένεται στις 230 μονάδες βάσης

Τα οφέλη του σχεδίου Ηρακλής στο μέτωπο των μη εξυπηρετούμενων δανείων (NPEs) των ελληνικών τραπεζών υπερτερούν του κεφαλαιακού κόστους που αυτό θα προκαλέσει, σύμφωνα με την HSBC.

Ειδικότερα, στην τελευταία 24σελιδη ανάλυσή της υπό τον τίτλο "Greek Banks: APS perception gains outweigh capital cost" (Ελληνικές τράπεζες: τα οφέλη από το νέο σχέδιο APS υπερτερούν του κεφαλαιακού κόστους), που σας παρουσιάζει το bankingnews.gr, η HSBC σχολιάζει την έγκριση του Ηρακλή από τις ευρωπαϊκές αρχές, τονίζοντας ότι σύμφωνα με τις εκτιμήσεις της θα οδηγήσει σε μείωση 36% των NPEs και αύξηση 15% της κερδοφορίας, με το κεφαλαιακό κόστος να αναμένεται στις 230 μονάδες βάσης.

Η HSBC συντηρεί τη σύσταση buy για την Alpha Bank, ενώ για τις άλλες τρεις συστημικές η σύσταση είναι hold, με τις τιμές στόχους να είναι στα 2,50 ευρώ για την Alpha Bank, στα 0,94 ευρώ για τη Eurobank, στα 2,80 ευρώ για την Εθνική και στα 3,10 ευρώ για την Πειραιώς.

Σύμφωνα με την HSBC, ο Ηρακλής (H-APS) πρέπει να κριθεί σε δύο επίπεδα: έναντι μιας απλής τιτλοποίησης και έναντι της υπαναχώρησης από τα υπάρχοντα σχέδια.

Ο βαθμιαίος αντίκτυπος σε σχέση με μια απλή τιτλοποίηση είναι ευκολότερο να εξηγηθεί.

Η τράπεζα κερδίζει κεφάλαια (52 μ.β.) και χάνει από την κερδοφορία (60 μ.β. χαμηλότερα τα ROTE).

Ωστόσο, το κεφαλαιακό κέρδος θα μπορούσε να συμβάλει στη διευκόλυνση των συναλλαγών.

Η χορηγία της κυβέρνησης μπορεί επίσης να βελτιώσει την τιμολόγηση πέρα από αυτό που υποτίθεται αρχικά.

Συνολικά, η HSBC εκτιμά ότι το H-APS είναι σήμερα οικονομικά βιώσιμο, καθώς τα οφέλη έναντι μιας οριστικής τιτλοποίησης αντισταθμίζουν τα αρνητικά.

Τα πράγματα είναι λίγο πιο δύσκολα όταν συγκρίνουμε το H-APS με τα υπάρχοντα σχέδια των τραπεζών.

Τα NPE θα μειωθούν κατά 36% επιταχύνοντας τη μείωση του NPE κατά λίγο περισσότερο από 1,5 έτη έναντι των αρχικών εκτιμήσεων.

Τα κέρδη θα αυξάνονταν κατά 15% με το ROTE στο 5,5% έναντι του αρχικού 3,8% το 2020.

Αλλά το κεφάλαιο που επηρεάζεται από τη συναλλαγή θα οδηγούσε επίσης σε απώλεια 230 μ.β. και θα καταστήσει τις τράπεζες 29% ακριβότερες στη βάση του PTBV.

Είναι σημαντικό να σημειωθεί, σύμφωνα με την HSBC, ότι οι τράπεζες θα είναι σε θέση να ανταποκριθούν στα υπάρχοντα σχέδια μείωσης των NPE.

Το H-APS θα χρησιμεύσει να διαλυθούν ορισμένες από τις αμφιβολίες, με αποτέλεσμα τη θετική αντίληψη της αγοράς για τις ελληνικές τράπεζες.

Η Alpha Bank είναι η προτιμόμενη επιλογή στον κλάδο, για την HSBC.

Τιτλοποιήσεις NPE και προγράμματα προστασίας περιουσιακών στοιχείων

Η πρόταση για το καθεστώς προστασίας περιουσιακών στοιχείων (APS) για τις ελληνικές τράπεζες εμφανίστηκε για πρώτη φορά τον Οκτώβριο του 2018 ως πρόταση του Ελληνικού Ταμείου Χρηματοπιστωτικής Σταθερότητας (HFSF) για την αντιμετώπιση του υψηλού επιπέδου NPEs στη χώρα.

Ακολουθεί στενά το ιταλικό μοντέλο (γνωστού ως GACS).

Η πρόσφατα εκλεγμένη κυβέρνηση επανεξέτασε την υφιστάμενη πρόταση και την υπέβαλε εκ νέου στις αρμόδιες για τον ανταγωνισμό της ΕΕ (DGComp) προς έγκριση υπό την κωδική ονομασία "Hercules" (ή H-APS).

Γιατί οι τιτλοποιήσεις;

Ο υποκείμενος οδηγός της τιτλοποίησης των μη εξυπηρετούμενων ανοιγμάτων είναι μάλλον η εκκαθάριση του ισολογισμού μιας τράπεζας.

Τα οφέλη της εκκαθάρισης είναι μάλλον προφανή: καλύτερη ποιότητα ενεργητικού, χαμηλότερους πιστωτικούς κινδύνους και υψηλότερα κέρδη για χαμηλότερο κόστος χρηματοδότησης, χαμηλότερους πόρους που συνδέονται με τα μη αποπληρωτέα περιουσιακά στοιχεία, χαμηλότερες προβλέψεις και ενδεχομένως χαμηλότερες κεφαλαιακές απαιτήσεις.

Σε περισσότερο πρακτικούς όρους, ο στόχος της τιτλοποίησης είναι (α) η λογιστική αποσυγκέντρωση και (β) η μείωση του υποκείμενου κίνδυνου των NPEs προκειμένου να επιτευχθεί ρυθμιστική ανακούφιση.

Εκτός από τους κινδύνους εκτέλεσης, οι δαπάνες που σχετίζονται με τις τιτλοποιήσεις σχετίζονται με τους πόρους που συνδέονται με τη σύσταση και την εκτέλεση της συναλλαγής, καθώς και με την πιθανή επίπτωση κεφαλαίου από πώληση του χαρτοφυλακίου περιουσιακών στοιχείων κάτω από τη λογιστική αξία.

Παράλληλα με την άμεση πώληση ενός χαρτοφυλακίου NPEs, η τιτλοποίηση επιτυγχάνει δύο στόχους:

- επιτρέπει στην τράπεζα να διατηρήσει κάποια έκθεση στα υποκείμενα περιουσιακά στοιχεία διατηρώντας τμήματα της τιτλοποίησης, πράγμα που σημαίνει ότι δεν χρειάζεται να επανατοποθετήσει τη ρευστότητα που διαφορετικά θα απελευθερωνόταν σε οριστική πώληση.

Αντίθετα, μειώνει επίσης το μέγεθος της επένδυσης που απαιτείται από τον ενδιαφερόμενο αγοραστή.

- επιτρέπει στην τράπεζα να έχει μεγαλύτερο λόγο στη μείωση των προβληματικών περιουσιακών στοιχείων, η οποία μπορεί να είναι σημαντική από την προοπτική της φήμης ή να διατηρήσει έναν πελάτη (για παράδειγμα, υποθήκες).

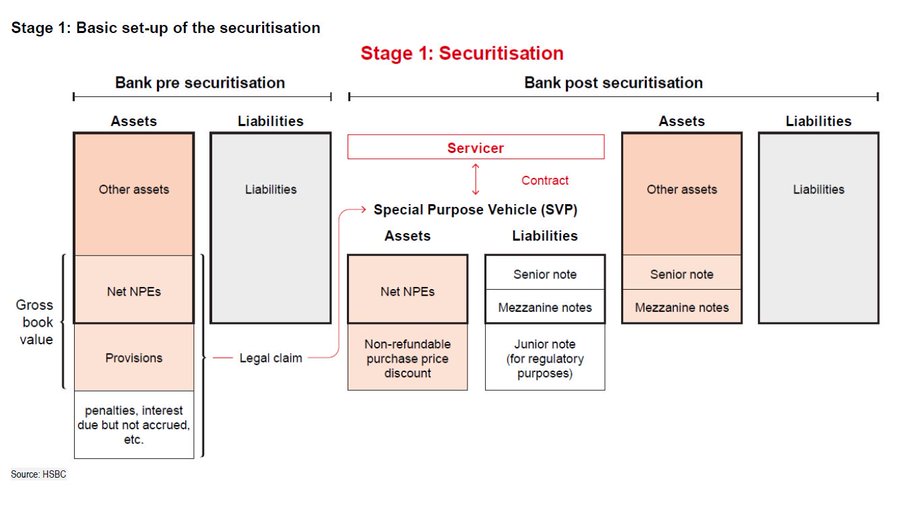

Τα 3 στάδια του Ηρακλή

Στάδιο 1: Βασική ρύθμιση της τιτλοποίησης

Το πρώτο βήμα σε μια τιτλοποίηση NPE είναι η μεταφορά των νομικών συμβολαίων των ανοιγμάτων σε ένα ξεχωριστό νομικό πρόσωπο, φορέα ειδικού σκοπού (SPV).

Σε αντάλλαγμα, το SPV εκδίδει τίτλους διαφορετικής ωρίμανσης που διατηρούνται από την τράπεζα.

Σε αυτό το αρχικό στάδιο, η ρράπεζα εξακολουθεί να έχει την πλήρη ιδιοκτησία του SPV και ως εκ τούτου δεν υπάρχει λογιστική αποσυγκέντρωση ή κανονιστική απαλλαγή.

Ωστόσο, υπάρχουν διάφορα χαρακτηριστικά στη ρύθμιση ενός SPV που τελικά θα καθορίσει εάν μπορεί να επιτευχθεί λογιστική εξυγίανση και κανονιστική απαλλαγή.

Η νομική δομή συνήθως θα οριστικοποιείται μόνο εάν η τράπεζα είναι σίγουρη ότι μπορεί (α) να ενσωματώσει το καθεστώς προστασίας περιουσιακών στοιχείων (αν αυτός είναι ο σκοπός), (β) να επιτύχει λογιστική αποσυγκέντρωση και ρυθμιστική απαλλαγή και γ) να είναι σε θέση να πωλήσει ή να μεταβιβάσει επαρκή μέρη των τίτλων που εκδίδει το SPV σε ικανοποιητικές τιμές.

Μεταξύ των διαφόρων χαρακτηριστικών του SPV η HSBC πιστεύει ότι πρέπει να αναφερθεί ιδιαίτερα σε τρεις:

- Συμβόλαια. Τα τιτλοποιημένα χαρτοφυλάκια NPEs συνήθως συνοδεύονται από σύμβαση

με ένα διαχειριστή που θα διαχειριστεί τη διαδικασία ανάκτησης.

Αυτός ο διαχειριστής μπορεί να είναι ο εσωτερικός της τράπεζας, μια οντότητα που έχει συσταθεί ειδικά για τη διαχείριση αυτού του χαρτοφυλακίου ή ενός τρίτου διαχειριστή.

Σε κάθε περίπτωση, η σύμβαση διαχείρισης θα καθορίσει έναν περίπλοκο ιστό επιδόσεων,

μεθόδους ανάκτησης, έξοδα διαχείρισης, τέλη εξυπηρέτησης καθώς και τα τέλη επιτυχίας των στόχων.

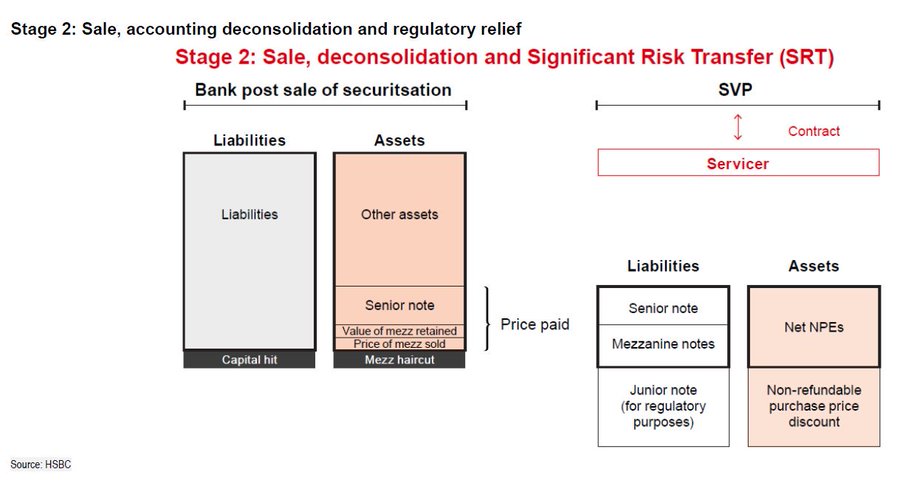

Στάδιο 2: Πώληση, λογιστική αποσυγκέντρωση και ρυθμιστική απαλλαγή

Μόλις δημιουργηθεί το SPV, η τράπεζα συνήθως διατηρεί τους ανώτερους τίτλους, ή πωλεί και μεταβιβάζει τη συντριπτική πλειοψηφία των τίτλων mezzanine.

Ένα μικρό μέρος διατηρείται για κανονιστικούς σκοπούς.

Η τιμή που λαμβάνει η τράπεζα για τους mezzanine, ορίζει την επίδραση που θα έχει η τιτλοποίηση στο κεφάλαιο της τράπεζας.

Για τη λογιστική αποσυγκέντρωση, η οποία εμπίπτει στο ΔΠΧΑ 9, πρέπει να πληρούνται τρία κριτήρια στις τιτλοποιήσεις NPE:

1. Δεδομένου ότι οι νομικές συμβάσεις των ανοιγμάτων έχουν μεταφερθεί στο SPV και ότι η θέση "mezzanine" έχει μεταφερθεί ή πωληθεί σε τρίτους, διευκολύνεται η τιτλοποίηση με τη μεταβίβαση δικαιωμάτων για τη λήψη ταμειακών ροών από τα υποκείμενα στοιχεία ενεργητικού.

2. Η λογιστική αποσυγκέντρωση απαιτεί επιπλέον ότι η τράπεζα δεν έχει διατηρήσει "ουσιαστικά" τους κινδύνους και τα οφέλη από την κυριότητα των μεταβιβαζόμενων περιουσιακών στοιχείων

3. Η τράπεζα πρέπει να βεβαιωθεί ότι δεν έχει διατηρήσει τον έλεγχο των υποκείμενων ανοιγμάτων.

Η ανακούφιση των κανονιστικών ρυθμίσεων επιτυγχάνεται μέσω επιτυχούς υποβολής αίτησης στις αρχές για αναγνώριση της Σημαντικής Μεταφοράς Κινδύνου (SRT) σύμφωνα με τις απαιτήσεις του άρθρου 244 του δεύτερου κανονισμού για τις κεφαλαιακές απαιτήσεις (CRR2).

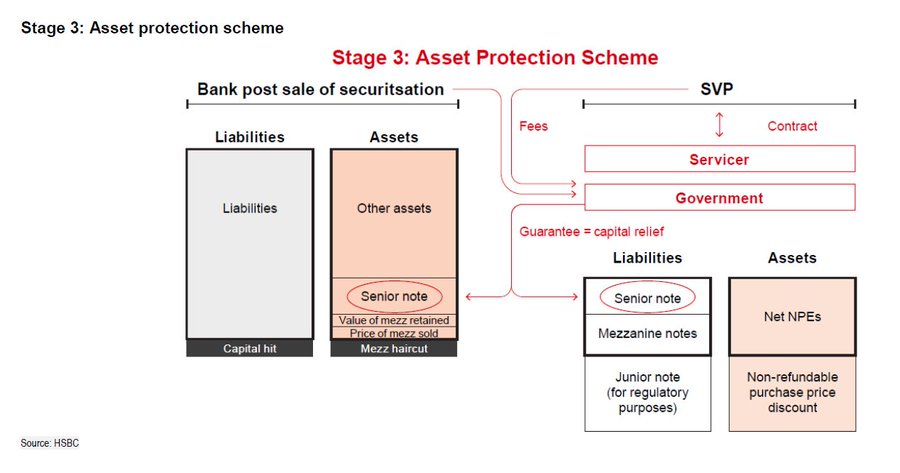

Στάδιο 3: Σχέδιο προστασίας περιουσιακών στοιχείων

Τα συστήματα προστασίας των περιουσιακών στοιχείων που υποστηρίζονται από κυβερνήσεις λειτουργούν ως μηχανισμό μη χρηματοδοτούμενης πιστωτικής ενίσχυσης για την τιτλοποίηση των NPEs.

Εάν το σχέδιο στην Ελλάδα είναι πράγματι παρόμοιο με το ιταλικό GACS, η κυβέρνηση θα εγγυηθεί την αξία των senior τίτλων σε κάθε μία τιτλοποίηση NPE σε αντάλλαγμα ενός προκαθορισμένου τέλους που θα πληρώσει η τράπεζα ή το SPV.

Η δημόσια εγγύηση έχει έναν αριθμό πιθανών οφελιών:

- Εάν η πιστοληπτική ικανότητα του κράτους είναι υψηλότερη από την πιστοληπτική διαβάθμιση του ανώτερου εγγυημένου χαρτοφυλακίου, τότε, η πιστωτική ενίσχυση θα σημαίνει ότι το κουπόνι / το κόστος του senior μπορεί να μειωθεί οδηγώντας σε κέρδη.

- Όταν το senior διατηρείται από την τράπεζα, η κρατική εγγύηση σημαίνει ότι οι κεφάλαιακές απαιτήσεις πέφτουν στο μηδέν καθώς η έκθεση αντιμετωπίζεται με παρόμοιο τρόπο σε όλη την ευρωζώνη.

- Η υποστήριξη της κυβέρνησης είναι από μόνη της πιθανό να προσελκύσει μια ευρύτερη βάση επενδυτών στις τιτλοποιήσεις.

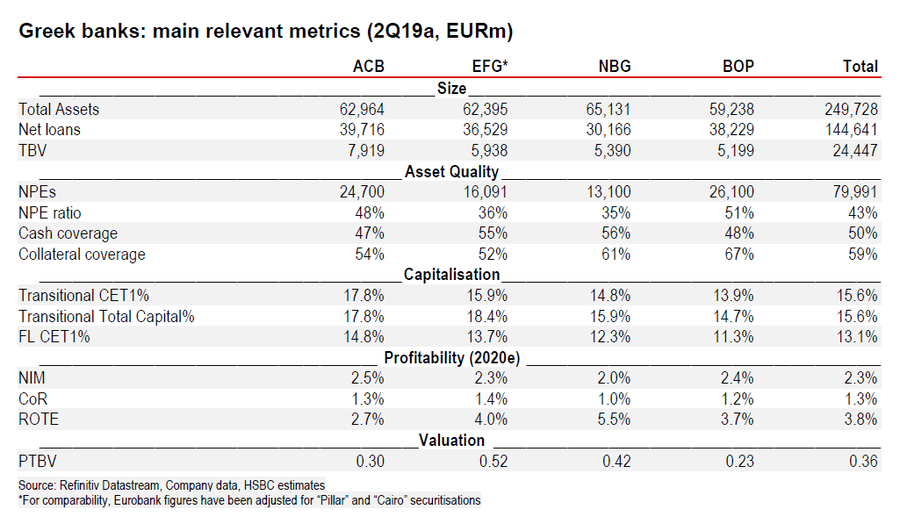

Με βάση τα παραπάνω, η HSBC εκτιμά τα μεγέθη των ελληνικών τραπεζών ως εξής:

www.bankingnews.gr

Ειδικότερα, στην τελευταία 24σελιδη ανάλυσή της υπό τον τίτλο "Greek Banks: APS perception gains outweigh capital cost" (Ελληνικές τράπεζες: τα οφέλη από το νέο σχέδιο APS υπερτερούν του κεφαλαιακού κόστους), που σας παρουσιάζει το bankingnews.gr, η HSBC σχολιάζει την έγκριση του Ηρακλή από τις ευρωπαϊκές αρχές, τονίζοντας ότι σύμφωνα με τις εκτιμήσεις της θα οδηγήσει σε μείωση 36% των NPEs και αύξηση 15% της κερδοφορίας, με το κεφαλαιακό κόστος να αναμένεται στις 230 μονάδες βάσης.

Η HSBC συντηρεί τη σύσταση buy για την Alpha Bank, ενώ για τις άλλες τρεις συστημικές η σύσταση είναι hold, με τις τιμές στόχους να είναι στα 2,50 ευρώ για την Alpha Bank, στα 0,94 ευρώ για τη Eurobank, στα 2,80 ευρώ για την Εθνική και στα 3,10 ευρώ για την Πειραιώς.

Σύμφωνα με την HSBC, ο Ηρακλής (H-APS) πρέπει να κριθεί σε δύο επίπεδα: έναντι μιας απλής τιτλοποίησης και έναντι της υπαναχώρησης από τα υπάρχοντα σχέδια.

Ο βαθμιαίος αντίκτυπος σε σχέση με μια απλή τιτλοποίηση είναι ευκολότερο να εξηγηθεί.

Η τράπεζα κερδίζει κεφάλαια (52 μ.β.) και χάνει από την κερδοφορία (60 μ.β. χαμηλότερα τα ROTE).

Ωστόσο, το κεφαλαιακό κέρδος θα μπορούσε να συμβάλει στη διευκόλυνση των συναλλαγών.

Η χορηγία της κυβέρνησης μπορεί επίσης να βελτιώσει την τιμολόγηση πέρα από αυτό που υποτίθεται αρχικά.

Συνολικά, η HSBC εκτιμά ότι το H-APS είναι σήμερα οικονομικά βιώσιμο, καθώς τα οφέλη έναντι μιας οριστικής τιτλοποίησης αντισταθμίζουν τα αρνητικά.

Τα πράγματα είναι λίγο πιο δύσκολα όταν συγκρίνουμε το H-APS με τα υπάρχοντα σχέδια των τραπεζών.

Τα NPE θα μειωθούν κατά 36% επιταχύνοντας τη μείωση του NPE κατά λίγο περισσότερο από 1,5 έτη έναντι των αρχικών εκτιμήσεων.

Τα κέρδη θα αυξάνονταν κατά 15% με το ROTE στο 5,5% έναντι του αρχικού 3,8% το 2020.

Αλλά το κεφάλαιο που επηρεάζεται από τη συναλλαγή θα οδηγούσε επίσης σε απώλεια 230 μ.β. και θα καταστήσει τις τράπεζες 29% ακριβότερες στη βάση του PTBV.

Είναι σημαντικό να σημειωθεί, σύμφωνα με την HSBC, ότι οι τράπεζες θα είναι σε θέση να ανταποκριθούν στα υπάρχοντα σχέδια μείωσης των NPE.

Το H-APS θα χρησιμεύσει να διαλυθούν ορισμένες από τις αμφιβολίες, με αποτέλεσμα τη θετική αντίληψη της αγοράς για τις ελληνικές τράπεζες.

Η Alpha Bank είναι η προτιμόμενη επιλογή στον κλάδο, για την HSBC.

Τιτλοποιήσεις NPE και προγράμματα προστασίας περιουσιακών στοιχείων

Η πρόταση για το καθεστώς προστασίας περιουσιακών στοιχείων (APS) για τις ελληνικές τράπεζες εμφανίστηκε για πρώτη φορά τον Οκτώβριο του 2018 ως πρόταση του Ελληνικού Ταμείου Χρηματοπιστωτικής Σταθερότητας (HFSF) για την αντιμετώπιση του υψηλού επιπέδου NPEs στη χώρα.

Ακολουθεί στενά το ιταλικό μοντέλο (γνωστού ως GACS).

Η πρόσφατα εκλεγμένη κυβέρνηση επανεξέτασε την υφιστάμενη πρόταση και την υπέβαλε εκ νέου στις αρμόδιες για τον ανταγωνισμό της ΕΕ (DGComp) προς έγκριση υπό την κωδική ονομασία "Hercules" (ή H-APS).

Γιατί οι τιτλοποιήσεις;

Ο υποκείμενος οδηγός της τιτλοποίησης των μη εξυπηρετούμενων ανοιγμάτων είναι μάλλον η εκκαθάριση του ισολογισμού μιας τράπεζας.

Τα οφέλη της εκκαθάρισης είναι μάλλον προφανή: καλύτερη ποιότητα ενεργητικού, χαμηλότερους πιστωτικούς κινδύνους και υψηλότερα κέρδη για χαμηλότερο κόστος χρηματοδότησης, χαμηλότερους πόρους που συνδέονται με τα μη αποπληρωτέα περιουσιακά στοιχεία, χαμηλότερες προβλέψεις και ενδεχομένως χαμηλότερες κεφαλαιακές απαιτήσεις.

Σε περισσότερο πρακτικούς όρους, ο στόχος της τιτλοποίησης είναι (α) η λογιστική αποσυγκέντρωση και (β) η μείωση του υποκείμενου κίνδυνου των NPEs προκειμένου να επιτευχθεί ρυθμιστική ανακούφιση.

Εκτός από τους κινδύνους εκτέλεσης, οι δαπάνες που σχετίζονται με τις τιτλοποιήσεις σχετίζονται με τους πόρους που συνδέονται με τη σύσταση και την εκτέλεση της συναλλαγής, καθώς και με την πιθανή επίπτωση κεφαλαίου από πώληση του χαρτοφυλακίου περιουσιακών στοιχείων κάτω από τη λογιστική αξία.

Παράλληλα με την άμεση πώληση ενός χαρτοφυλακίου NPEs, η τιτλοποίηση επιτυγχάνει δύο στόχους:

- επιτρέπει στην τράπεζα να διατηρήσει κάποια έκθεση στα υποκείμενα περιουσιακά στοιχεία διατηρώντας τμήματα της τιτλοποίησης, πράγμα που σημαίνει ότι δεν χρειάζεται να επανατοποθετήσει τη ρευστότητα που διαφορετικά θα απελευθερωνόταν σε οριστική πώληση.

Αντίθετα, μειώνει επίσης το μέγεθος της επένδυσης που απαιτείται από τον ενδιαφερόμενο αγοραστή.

- επιτρέπει στην τράπεζα να έχει μεγαλύτερο λόγο στη μείωση των προβληματικών περιουσιακών στοιχείων, η οποία μπορεί να είναι σημαντική από την προοπτική της φήμης ή να διατηρήσει έναν πελάτη (για παράδειγμα, υποθήκες).

Τα 3 στάδια του Ηρακλή

Στάδιο 1: Βασική ρύθμιση της τιτλοποίησης

Το πρώτο βήμα σε μια τιτλοποίηση NPE είναι η μεταφορά των νομικών συμβολαίων των ανοιγμάτων σε ένα ξεχωριστό νομικό πρόσωπο, φορέα ειδικού σκοπού (SPV).

Σε αντάλλαγμα, το SPV εκδίδει τίτλους διαφορετικής ωρίμανσης που διατηρούνται από την τράπεζα.

Σε αυτό το αρχικό στάδιο, η ρράπεζα εξακολουθεί να έχει την πλήρη ιδιοκτησία του SPV και ως εκ τούτου δεν υπάρχει λογιστική αποσυγκέντρωση ή κανονιστική απαλλαγή.

Ωστόσο, υπάρχουν διάφορα χαρακτηριστικά στη ρύθμιση ενός SPV που τελικά θα καθορίσει εάν μπορεί να επιτευχθεί λογιστική εξυγίανση και κανονιστική απαλλαγή.

Η νομική δομή συνήθως θα οριστικοποιείται μόνο εάν η τράπεζα είναι σίγουρη ότι μπορεί (α) να ενσωματώσει το καθεστώς προστασίας περιουσιακών στοιχείων (αν αυτός είναι ο σκοπός), (β) να επιτύχει λογιστική αποσυγκέντρωση και ρυθμιστική απαλλαγή και γ) να είναι σε θέση να πωλήσει ή να μεταβιβάσει επαρκή μέρη των τίτλων που εκδίδει το SPV σε ικανοποιητικές τιμές.

Μεταξύ των διαφόρων χαρακτηριστικών του SPV η HSBC πιστεύει ότι πρέπει να αναφερθεί ιδιαίτερα σε τρεις:

- Συμβόλαια. Τα τιτλοποιημένα χαρτοφυλάκια NPEs συνήθως συνοδεύονται από σύμβαση

με ένα διαχειριστή που θα διαχειριστεί τη διαδικασία ανάκτησης.

Αυτός ο διαχειριστής μπορεί να είναι ο εσωτερικός της τράπεζας, μια οντότητα που έχει συσταθεί ειδικά για τη διαχείριση αυτού του χαρτοφυλακίου ή ενός τρίτου διαχειριστή.

Σε κάθε περίπτωση, η σύμβαση διαχείρισης θα καθορίσει έναν περίπλοκο ιστό επιδόσεων,

μεθόδους ανάκτησης, έξοδα διαχείρισης, τέλη εξυπηρέτησης καθώς και τα τέλη επιτυχίας των στόχων.

Στάδιο 2: Πώληση, λογιστική αποσυγκέντρωση και ρυθμιστική απαλλαγή

Μόλις δημιουργηθεί το SPV, η τράπεζα συνήθως διατηρεί τους ανώτερους τίτλους, ή πωλεί και μεταβιβάζει τη συντριπτική πλειοψηφία των τίτλων mezzanine.

Ένα μικρό μέρος διατηρείται για κανονιστικούς σκοπούς.

Η τιμή που λαμβάνει η τράπεζα για τους mezzanine, ορίζει την επίδραση που θα έχει η τιτλοποίηση στο κεφάλαιο της τράπεζας.

Για τη λογιστική αποσυγκέντρωση, η οποία εμπίπτει στο ΔΠΧΑ 9, πρέπει να πληρούνται τρία κριτήρια στις τιτλοποιήσεις NPE:

1. Δεδομένου ότι οι νομικές συμβάσεις των ανοιγμάτων έχουν μεταφερθεί στο SPV και ότι η θέση "mezzanine" έχει μεταφερθεί ή πωληθεί σε τρίτους, διευκολύνεται η τιτλοποίηση με τη μεταβίβαση δικαιωμάτων για τη λήψη ταμειακών ροών από τα υποκείμενα στοιχεία ενεργητικού.

2. Η λογιστική αποσυγκέντρωση απαιτεί επιπλέον ότι η τράπεζα δεν έχει διατηρήσει "ουσιαστικά" τους κινδύνους και τα οφέλη από την κυριότητα των μεταβιβαζόμενων περιουσιακών στοιχείων

3. Η τράπεζα πρέπει να βεβαιωθεί ότι δεν έχει διατηρήσει τον έλεγχο των υποκείμενων ανοιγμάτων.

Η ανακούφιση των κανονιστικών ρυθμίσεων επιτυγχάνεται μέσω επιτυχούς υποβολής αίτησης στις αρχές για αναγνώριση της Σημαντικής Μεταφοράς Κινδύνου (SRT) σύμφωνα με τις απαιτήσεις του άρθρου 244 του δεύτερου κανονισμού για τις κεφαλαιακές απαιτήσεις (CRR2).

Στάδιο 3: Σχέδιο προστασίας περιουσιακών στοιχείων

Τα συστήματα προστασίας των περιουσιακών στοιχείων που υποστηρίζονται από κυβερνήσεις λειτουργούν ως μηχανισμό μη χρηματοδοτούμενης πιστωτικής ενίσχυσης για την τιτλοποίηση των NPEs.

Εάν το σχέδιο στην Ελλάδα είναι πράγματι παρόμοιο με το ιταλικό GACS, η κυβέρνηση θα εγγυηθεί την αξία των senior τίτλων σε κάθε μία τιτλοποίηση NPE σε αντάλλαγμα ενός προκαθορισμένου τέλους που θα πληρώσει η τράπεζα ή το SPV.

Η δημόσια εγγύηση έχει έναν αριθμό πιθανών οφελιών:

- Εάν η πιστοληπτική ικανότητα του κράτους είναι υψηλότερη από την πιστοληπτική διαβάθμιση του ανώτερου εγγυημένου χαρτοφυλακίου, τότε, η πιστωτική ενίσχυση θα σημαίνει ότι το κουπόνι / το κόστος του senior μπορεί να μειωθεί οδηγώντας σε κέρδη.

- Όταν το senior διατηρείται από την τράπεζα, η κρατική εγγύηση σημαίνει ότι οι κεφάλαιακές απαιτήσεις πέφτουν στο μηδέν καθώς η έκθεση αντιμετωπίζεται με παρόμοιο τρόπο σε όλη την ευρωζώνη.

- Η υποστήριξη της κυβέρνησης είναι από μόνη της πιθανό να προσελκύσει μια ευρύτερη βάση επενδυτών στις τιτλοποιήσεις.

Με βάση τα παραπάνω, η HSBC εκτιμά τα μεγέθη των ελληνικών τραπεζών ως εξής:

www.bankingnews.gr

Σχόλια αναγνωστών