Ποιες ομοιότητες και ποιες διαφορές υπάρχουν μεταξύ της «Μαύρης Δευτέρας» του 1987 και της τρέχουσας κατάστασης στις αγορές

Η συντριβή του χρηματιστηρίου του 1987, γνωστή και ως Μαύρη Δευτέρα, ήταν μία στατιστική ανωμαλία, που συχνά αναφέρεται ως γεγονός μαύρου κύκνου.

Σε αντίθεση με άλλες μειώσεις της αγοράς, οι επενδυτές φαίνεται να βρίσκονται κάτω από την εσφαλμένη προϋπόθεση ότι το χρηματιστήριο το 1987 δεν είχε δώσει καμία προειδοποίηση για την επικείμενη συντριβή.

Τα μοναδικά χαρακτηριστικά της Μαύρης Δευτέρας, το μέγεθος και η στιγμιαία φύση της πτώσης, υποβάθμισαν την εκδήλωση στο "δεν θα μπορούσε ποτέ να συμβεί ποτέ" στο μυαλό των επενδυτών.

Τη Δευτέρα 19 Οκτωβρίου 1987, ο Dow Jones Industrial Average (DJIA) μειώθηκε κατά 22,6% στη μεγαλύτερη απώλεια μιας ημέρας που σημειώθηκε ποτέ στη Wall Street.

Παρά τις διαφορετικές αντιλήψεις, υπήρχαν σαφείς θεμελιώδεις και τεχνικές προειδοποιήσεις πριν από τη συντριβή που εντοπίστηκαν από λίγους επενδυτές.

Οι χρηματιστηριακές αγορές, όπως και το 1987, βρίσκονται σε κατάσταση εφησυχασμού, θεωρώντας ότι τίποτα δεν θα μπορούσε να πάει στραβά.

Ακόμη και οι πιο σκεπτικιστές ζούσαν με την αντίληψη ότι η Fed δεν θα επιτρέψει να συμβεί κανένα κακό.

Όμως αρκετά συχνά οι επενδυτές δεν αξιολογούν με τον σωστό τρόπο ορισμένους θεμελιώδεις παράγοντες, οι οποίοι τείνουν να «καλύπτουν» το γεγονός ότι μία αγορά μπορεί να είναι υπερτιμημένη.

Δεν υπάρχει αμφιβολία ότι οι τιμές και οι αποτιμήσεις θα επανέλθουν σε πιο κανονικά επίπεδα.

Θα συμβεί κατά τη διάρκεια μιας μακράς περιόδου αδράνειας στην αγορά, μιας μεγάλης ανάκαμψης όπως το 1987 ή εξαιτίας κάποιου γεγονότος όπως αυτά που έγιναν είτε το 2001 είτε το 2008;

Κανείς δεν μπορεί να δώσει μία εύκολη απάντηση σε αυτά τα ερωτήματα, αλλά όσοι μελετούν προηγούμενες παρόμοιες καταστάσεις στην αγορά είναι καλύτερα προετοιμασμένοι και καλύτερα εξοπλισμένοι για να περιορίσουν τον κίνδυνο και να αποφύγουν καταστροφικές απώλειες.

Η ιστορία μας δίνει το δώρο της διορατικότητας, και αν και η ιστορία δεν θα επαναληφθεί, μπορεί να ομογενοποιηθεί.

Πάντα υπάρχει μία πιθανότητα επιστροφής μίας συντριβής ανάλογης με αυτή του 1987.

Θεμελιώδεις αιτίες

Ακολουθεί μια περίληψη μερικών από τη θεμελιώδη δυναμική που έπαιξε ρόλο στο ράλι της αγοράς και την τελική συντριβή του 1987.

Νομοσχέδιο φορολογίας εξαγορών: Κατά τη διάρκεια της ανόδου της αγοράς που προηγήθηκε της συντριβής, ο πυρετός της εταιρικής εξαγοράς ήταν καυτός.

Οι εξαγορές με μόχλευση (LBOs), στις οποίες χρησιμοποιήθηκε χρέος υψηλής απόδοσης για την αγορά εταιρειών, οδήγησαν σε υψηλότερα από το ορθά τις αποτιμήσεις πολλών μετοχών.

Οι επενδυτές στοιχηματίζονταν στις φήμες που υπήρχαν για τις εταιρείες που είχαν εξαγοραστεί και συμμετείχαν σε στρατηγικές όπως το arbitrage κινδύνο.

Ένας μεγάλος καθοριστικός παράγοντας που οδήγησε σε LBOs ήταν η αύξηση των εκδόσεων ομολογιακών δανείων και η ικανότητα του αποκτώντος να αντλήσει το απαραίτητο κεφάλαιο.

Ο ενθουσιασμός για περισσότερα LBO, παρόμοια με τις αγορές σήμερα, τροφοδότησε την κερδοσκοπία και τον ενθουσιασμό σε ολόκληρη τη χρηματιστηριακή αγορά.

Στις 13 Οκτωβρίου 1987, το Κογκρέσο εισήγαγε νομοσχέδιο που αποσκοπούσε στην ακύρωση της έκπτωσης φόρου για τους τόκους χρέους που χρησιμοποιήθηκαν στις εταιρικές εξαγορές.

Αυτό το νομοσχέδιο δημιούργησε ανησυχίες ότι η μηχανή LBO θα έχει μειωμένη αξία.

Από την ημερομηνία ανακοίνωσης του νομοσχεδίου μέχρι την Παρασκευή πριν από τη Μαύρη Δευτέρα, η αγορά έπεσε πάνω από 10%.

Τιμές πληθωρισμού - επιτοκίων: Τον Απρίλιο του 1980, ο ετήσιος πληθωρισμός ανήλθε σε σχεδόν 15%.

Μέχρι τον Δεκέμβριο του 1986, είχε υποχωρήσει σε 1,18%.

Αυτή η ανάγνωση θα είναι το χαμηλότερο επίπεδο πληθωρισμού από το σημείο αυτό έως τη χρηματοπιστωτική κρίση του 2008.

Το 1987, ο πληθωρισμός έφθασε στην τάση των προηγούμενων έξι ετών και υποχώρησε στο 4,23% το Σεπτέμβριο του 1987.

Δεν αποτελεί έκπληξη το γεγονός ότι τα επιτόκια αυξήθηκαν με παρόμοιο ρυθμό με τον πληθωρισμό κατά τη διάρκεια αυτής της περιόδου.

Το 1982, η απόδοση στο 10ετές αμερικανικό ομόλογο έφθασε 15%, αλλά θα κλείσει το 1986 στο 7%.

Όπως και ο πληθωρισμός, τα επιτόκια ανέτρεψαν την τάση το 1987, και μέχρι τον Οκτώβριο, η απόδοση των δεκαετών κρατικών ομολόγων των ΗΠΑ ήταν 3% υψηλότερη στο 10,23%.

Τα υψηλότερα επιτόκια κατέστησαν τα LBOs πιο δαπανηρά, τις εξαγορές λιγότερο πιθανές, άσκησαν πίεση στην οικονομική ανάπτυξη και, το σημαντικότερο, παρουσίαζαν μια εναλλακτική λύση στις τοποθετήσεις σε μετοχές.

Έλλειμμα - Δολάριο: Ένας συχνά αναφερόμενος λόγος που θεωρείται ότι συνέβαλλε στο κραχ της αγοράς ήταν το αυξανόμενο εμπορικό έλλειμμα.

Από το 1982 έως το 1987, το ετήσιο εμπορικό έλλειμμα ήταν τέσσερις φορές το μέσο όρο των προηγούμενων πέντε ετών.

Ως αποτέλεσμα, στις 14 Οκτωβρίου ο υπουργός Οικονομικών James Baker πρότεινε την ανάγκη για ένα ασθενέστερο δολάριο.

Αναμφίβολα, οι ανησυχίες για την αδυναμία του δολαρίου οδήγησαν τους ξένους επενδυτές να αποχωρήσουν από τα περιουσιακά στοιχεία που εκφράζονται σε δολάρια, προσδίδοντας δυναμική στα αυξανόμενα επιτόκια.

Δεν αποτελεί έκπληξη το γεγονός ότι το S& P500 μειώθηκε κατά 3% την ίδια ημέρα, εν μέρει λόγω των σχολίων του Baker.

Αποτιμήσεις: Από το κατώτατο σημείο του Αυγούστου 1982 έως την κορυφή τον Αύγουστο του 1987, το S&P 500 παρήγαγε συνολική απόδοση (και μερίσματα) άνω του 300% .

Ωστόσο, τα κέρδη κατά την ίδια περίοδο αυξήθηκαν μόλις κατά 8,1%.

Ο δείκτης αποτίμησης, η τιμή των τελευταίων δώδεκα μηνών, αυξήθηκε από 7,50 σε 18,25.

Την παραμονή της κατάρρευσης, αυτή η μέτρηση ανήλθε σε 33% του μέσου όρου από το 1924.

Τεχνικοί παράγοντες

Αυτή η ενότητα εξετάζει τεχνικές προειδοποιητικές ενδείξεις τις ημέρες, τις εβδομάδες και τους μήνες πριν από τη Μαύρη Δευτέρα.

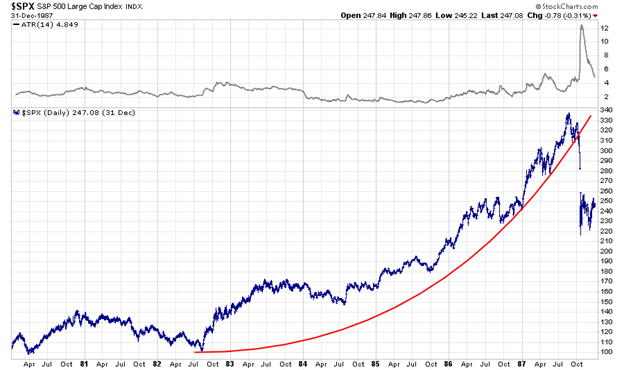

Το παρακάτω διάγραμμα δείχνει το μακροπρόθεσμο ράλι από τις αρχές της δεκαετίας του 1980 μέχρι την κατάρρευση.

Ασφάλεια χαρτοφυλακίου: Όπως αναφέρθηκε, από το κατώτατο σημείο του 1982 έως το 1987, το S&P 500 παρήγαγε πλεονάζοντα κέρδη για τους επενδυτές.

Επιπλέον, ο ρυθμός των κερδών επιταχύνθηκε απότομα τα τελευταία δύο χρόνια πριν την κατάρρευση

Καθώς η δεκαετία του 1980 προχώρησε, ορισμένοι επενδυτές ανησυχούσαν ολοένα και περισσότερο ότι τα τεράστια κέρδη υπερέβησαν τους βασικούς κινητήριους μοχλούς των τιμών των μετοχών. Αυτή η ανησυχία οδήγησε στη δημιουργία και τη δημοτικότητα της ασφάλισης χαρτοφυλακίου.

Αυτή η νέα τεχνική αντιστάθμισης κινδύνου, η οποία χρησιμοποιείται κυρίως από θεσμικούς επενδυτές, αφορούσε συμβάσεις υπό όρους που έδιναν τη δυνατότητα να πωληθούν προθεσμιακά συμβόλαια του S&P Αυτή η φαινομενικά απλή στρατηγική πουλούσε… αέρα και όχι τις μετοχές που υπήρχαν σε ένα χαρτοφυλάκιο.

Επειδή η στρατηγική απαιτούσε αυξημένες πωλήσεις μικρής διάρκειας καθώς η αγορά έπεφτε, οι πωλήσεις και η διόρθωση μετατράπηκε σε χιονοστιβάδα πανικού.

Δραστηριότητα τιμών: Η άνοδος από το 1982 κορυφώθηκε στις 25 Αυγούστου 1987, σχεδόν δύο μήνες πριν από τη Μαύρη Δευτέρα.

Τον επόμενο μήνα, το S&P 500 υποχώρησε περίπου 8% πριν ανακάμψει σε 2,65% κάτω από τα υψηλά επίπεδα του Αυγούστου.

Αυτή η κατάσταση, ήταν μια προειδοποίηση που πέρασε απαρατήρητη.

Τεχνικοί δείκτες σχολιασμού

Ο ακόλουθος πίνακας παρουσιάζει τις τεχνικές προειδοποιήσεις - σήματα που επισημαίνονται και περιγράφονται παρακάτω.

• Α: 30/7 /1987- Ο S&P 500, λίγο πριν από τις αρχές Αυγούστου, επεκτάθηκε σε τρεις τυπικές αποκλίσεις από τον κινούμενο μέσο όρο των 50 ημερών.

Αυτό σηματοδότησε ότι η αγορά ήταν υπερβολικά αγορασμένη.

• B: 5/10/1987- Μετά την κορυφή και στη συνέχεια την πτώση σε μια πιο ισορροπημένη κατάσταση της αγοράς, ο S&P 500 ανακάμπτει αλλά απέτυχε να φτάσει στο προηγούμενο υψηλό.

• C: 14/10/1987- Η τιμή του S & P 500 των 310 ήταν ένα σημείο στήριξης και αντίστασης στην αγορά κατά τους προηγούμενους δύο μήνες. Όταν η τιμή του δείκτη έσπασε αυτή τη γραμμή προς τα κάτω, αποδείχθηκε μια κρίσιμη τεχνική παραβίαση.

• D: 16/10/ 1987- Την παραμονή της Μαύρης Δευτέρας, ο S&P 500 έπεσε κάτω από τον κινητό μέσο όρο των 200 ημερών.

Από το 1985, αυτός ο κινητός μέσος όρος παρείχε αξιόπιστη στήριξη στην αγορά σε πέντε διαφορετικές περιπτώσεις.

• E: Αύγουστος 1987- Ο δείκτης σχετικής αντοχής (RSI - πάνω από το γράφημα τιμών S & P) έφθασε σε εξαιρετικά υπερτιμημένες συνθήκες στα τέλη Ιουλίου και αρχές Αυγούστου (με την ένδειξη πράσινο).

Όταν η αγορά ανέκαμψε στις αρχές Οκτωβρίου στο 2,6% του προηγούμενου υψηλού επιπέδου, ο δείκτης RSI ήταν ακόμα πολύ χαμηλότερος από το ανώτατο επίπεδό του.

Αυτό ήταν ένα ισχυρό σημάδι ότι η υποκείμενη δύναμη της αγοράς ήταν πτωτική. (περιγραφή RSI)

Μεταβλητότητα: Από την αρχή της ανόδου μέχρι τη συντριβή, το μέσο εβδομαδιαίο κέρδος ή ζημία στο S&P 500 ήταν 1,54%.

Την εβδομάδα που προηγήθηκε της Μαύρης Δευτέρας, η αστάθεια, όπως μετράται από τις αλλαγές των τιμών πέντε ημερών, άρχισε να αυξάνεται. Την Παρασκευή πριν από τη Μαύρη Δευτέρα, η αλλαγή τιμής των πέντε ημερών ήταν 8,63%, επίπεδο πάνω από έξι τυπικές αποκλίσεις από το πρότυπο και σχεδόν δύο φορές σε σχέση με οποιαδήποτε άλλη πενταήμερη περίοδο από την έναρξη του αγώνα.

Ομοιότητες και διαφορές

Αν και η σύγκριση του 1987 με το σήμερα είναι χρήσιμη, τα οικονομικά, πολιτικά και εμπορικά δεδομένα είναι πολύ διαφορετικά.

Υπάρχουν, ωστόσο, κάποιες ομοιότητες που αξίζει να αναφερθούν.

Ομοιότητες

• Ενώ οι LBO δεν είναι τόσο συχνές, οι εταιρείες ουσιαστικά αναπαράγουν παρόμοια συμπεριφορά χρησιμοποιώντας υπερβολικό χρέος και μόχλευση για να αγοράσουν τις δικές τους μετοχές. Το εταιρικό χρέος βρίσκεται σε ιστορικό υψηλό, μετρούμενο τόσο σε απόλυτους όρους όσο και ποσοστό επί του ΑΕΠ.

Από το 2015, οι αγορές ιδίων μετοχών και τα μερίσματα αντιπροσωπεύουν το 112% των κερδών

• Τα ομοσπονδιακά ελλείμματα και το εμπορικό έλλειμμα βρίσκονται σε επίπεδα ρεκόρ και αυξάνονται με ταχύ ρυθμό

• Ο σταθμισμένος δείκτης του δολαρίου είναι τώρα στο υψηλότερο επίπεδο τουλάχιστον 25 ετών.

• Οι αποτιμήσεις των μετοχών είναι εξαιρετικά υψηλές σε σχεδόν κάθε μετρική και ιστορική σύγκριση των τελευταίων 100+ ετών

• Το συναίσθημα και οι προσδοκίες μειώνονται από τα επίπεδα ρεκόρ

• Η χρήση περιθωρίου είναι σε επίπεδα ρεκόρ

• Οι στρατηγικές συναλλαγών, όπως η βραχυπρόθεσμη μεταβλητότητα, η παθητική επένδυση σε δείκτες και οι αλγόριθμοι, μπορεί να έχουν ένα φαινόμενο χιονοστιβάδας, όπως η ασφάλιση χαρτοφυλακίου, εάν ξετυλιχθούν βιαστικά

Διαφορές

Το οικονομικό σκηνικό του 1987 είναι εντελώς διαφορετικά

• Το 1987, οι baby boomers βρίσκονταν ακόμη στην αρχή τους και στήριζαν την ανάπτυξη.

Σήμερα συνταξιοδοτούνται με αυξανόμενο ρυθμό και καθίστανται παραγωγικά ανενεργοί

• Το προσωπικό, το εταιρικό και το δημόσιο χρέος προς το ΑΕΠ έχουν αυξηθεί πάρα πολύ από το 1987

• Το ποσό των νομισματικών κινήτρων στο σύστημα σήμερα είναι ακραίο και παράγει μειούμενες αποδόσεις, οδηγώντας σε αμφισβήτηση του τι πραγματικά μπορεί να προσφέρει η Fed

• Η αύξηση της παραγωγικότητας ήταν ισχυρή το 1987, και σήμερα σχεδόν έχει σταματήσει

Ενώ μερικές από τις βασικές κινητήριες δυνάμεις του 1987 μπορεί να φαίνονται παρόμοιες με τις σημερινές, η σημερινή οικονομική κατάσταση δεν είναι η ίδια.

Μετά την συντριβή της αγοράς του 1987, η αγορά ανέκαμψε γρήγορα, φθάνοντας σε νέα επίπεδα – ρεκόρ έως την άνοιξη του 1989.

Φοβόμαστε ότι, δεδομένου του οικονομικού πλαισίου και της περιορισμένης ικανότητας εφαρμογής νομισματικής και δημοσιονομικής πολιτικής, η ανάκαμψη από ένα επεισόδιο όπως αυτό του Οκτωβρίου 1987 σήμερα δεν είναι δυνατόν να επαναληφθεί.

Συμπεράσματα

Επί του παρόντος, υπάρχουν πολλές θεμελιώδεις προειδοποιήσεις και ορισμένα τεχνικά μηνύματα ότι η αγορά έχει φτάσει στο ζενίθ της.

Εκείνοι που κοιτάζουν πίσω στο 1987 μπορεί να κατηγορούν τη φορολογική νομοθεσία, την ασφάλιση χαρτοφυλακίου και τις προειδοποιήσεις για ένα ασθενέστερο δολάριο ως καταλύτες για τις σοβαρές μειώσεις.

Στην πραγματικότητα, αυτά ήταν μόνο οι σπίθες που πυροδότησαν τη φωτιά.

Η αιτία ήταν μια αγορά που είχε γίνει υπερβολικά αισιόδοξη και είχε ξεχάσει την πειθαρχία της συνετής διαχείρισης του κινδύνου.

Όταν η σημερινή αγορά αναστρέφει την πορεία, όπως πάντα, θα υπάρξουν δικαιολογίες.

Οι επενδυτές είναι πιθανό να κατηγορήσουν μια πληθώρα καταλυτών τόσο πραγματικών όσο και φανταστικών.

Επίσης, όπως και το 1987, οι πραγματικοί θεμελιώδεις καταλύτες είναι ήδη εμφανείς. περιμένουν απλώς μια σπίθα.

Πρέπει να είμαστε προετοιμασμένοι και πρόθυμοι να δράσουμε όταν ξεκινήσει η φωτιά.

www.bankingnews.gr

Σε αντίθεση με άλλες μειώσεις της αγοράς, οι επενδυτές φαίνεται να βρίσκονται κάτω από την εσφαλμένη προϋπόθεση ότι το χρηματιστήριο το 1987 δεν είχε δώσει καμία προειδοποίηση για την επικείμενη συντριβή.

Τα μοναδικά χαρακτηριστικά της Μαύρης Δευτέρας, το μέγεθος και η στιγμιαία φύση της πτώσης, υποβάθμισαν την εκδήλωση στο "δεν θα μπορούσε ποτέ να συμβεί ποτέ" στο μυαλό των επενδυτών.

Τη Δευτέρα 19 Οκτωβρίου 1987, ο Dow Jones Industrial Average (DJIA) μειώθηκε κατά 22,6% στη μεγαλύτερη απώλεια μιας ημέρας που σημειώθηκε ποτέ στη Wall Street.

Παρά τις διαφορετικές αντιλήψεις, υπήρχαν σαφείς θεμελιώδεις και τεχνικές προειδοποιήσεις πριν από τη συντριβή που εντοπίστηκαν από λίγους επενδυτές.

Οι χρηματιστηριακές αγορές, όπως και το 1987, βρίσκονται σε κατάσταση εφησυχασμού, θεωρώντας ότι τίποτα δεν θα μπορούσε να πάει στραβά.

Ακόμη και οι πιο σκεπτικιστές ζούσαν με την αντίληψη ότι η Fed δεν θα επιτρέψει να συμβεί κανένα κακό.

Όμως αρκετά συχνά οι επενδυτές δεν αξιολογούν με τον σωστό τρόπο ορισμένους θεμελιώδεις παράγοντες, οι οποίοι τείνουν να «καλύπτουν» το γεγονός ότι μία αγορά μπορεί να είναι υπερτιμημένη.

Δεν υπάρχει αμφιβολία ότι οι τιμές και οι αποτιμήσεις θα επανέλθουν σε πιο κανονικά επίπεδα.

Θα συμβεί κατά τη διάρκεια μιας μακράς περιόδου αδράνειας στην αγορά, μιας μεγάλης ανάκαμψης όπως το 1987 ή εξαιτίας κάποιου γεγονότος όπως αυτά που έγιναν είτε το 2001 είτε το 2008;

Κανείς δεν μπορεί να δώσει μία εύκολη απάντηση σε αυτά τα ερωτήματα, αλλά όσοι μελετούν προηγούμενες παρόμοιες καταστάσεις στην αγορά είναι καλύτερα προετοιμασμένοι και καλύτερα εξοπλισμένοι για να περιορίσουν τον κίνδυνο και να αποφύγουν καταστροφικές απώλειες.

Η ιστορία μας δίνει το δώρο της διορατικότητας, και αν και η ιστορία δεν θα επαναληφθεί, μπορεί να ομογενοποιηθεί.

Πάντα υπάρχει μία πιθανότητα επιστροφής μίας συντριβής ανάλογης με αυτή του 1987.

Θεμελιώδεις αιτίες

Ακολουθεί μια περίληψη μερικών από τη θεμελιώδη δυναμική που έπαιξε ρόλο στο ράλι της αγοράς και την τελική συντριβή του 1987.

Νομοσχέδιο φορολογίας εξαγορών: Κατά τη διάρκεια της ανόδου της αγοράς που προηγήθηκε της συντριβής, ο πυρετός της εταιρικής εξαγοράς ήταν καυτός.

Οι εξαγορές με μόχλευση (LBOs), στις οποίες χρησιμοποιήθηκε χρέος υψηλής απόδοσης για την αγορά εταιρειών, οδήγησαν σε υψηλότερα από το ορθά τις αποτιμήσεις πολλών μετοχών.

Οι επενδυτές στοιχηματίζονταν στις φήμες που υπήρχαν για τις εταιρείες που είχαν εξαγοραστεί και συμμετείχαν σε στρατηγικές όπως το arbitrage κινδύνο.

Ένας μεγάλος καθοριστικός παράγοντας που οδήγησε σε LBOs ήταν η αύξηση των εκδόσεων ομολογιακών δανείων και η ικανότητα του αποκτώντος να αντλήσει το απαραίτητο κεφάλαιο.

Ο ενθουσιασμός για περισσότερα LBO, παρόμοια με τις αγορές σήμερα, τροφοδότησε την κερδοσκοπία και τον ενθουσιασμό σε ολόκληρη τη χρηματιστηριακή αγορά.

Στις 13 Οκτωβρίου 1987, το Κογκρέσο εισήγαγε νομοσχέδιο που αποσκοπούσε στην ακύρωση της έκπτωσης φόρου για τους τόκους χρέους που χρησιμοποιήθηκαν στις εταιρικές εξαγορές.

Αυτό το νομοσχέδιο δημιούργησε ανησυχίες ότι η μηχανή LBO θα έχει μειωμένη αξία.

Από την ημερομηνία ανακοίνωσης του νομοσχεδίου μέχρι την Παρασκευή πριν από τη Μαύρη Δευτέρα, η αγορά έπεσε πάνω από 10%.

Τιμές πληθωρισμού - επιτοκίων: Τον Απρίλιο του 1980, ο ετήσιος πληθωρισμός ανήλθε σε σχεδόν 15%.

Μέχρι τον Δεκέμβριο του 1986, είχε υποχωρήσει σε 1,18%.

Αυτή η ανάγνωση θα είναι το χαμηλότερο επίπεδο πληθωρισμού από το σημείο αυτό έως τη χρηματοπιστωτική κρίση του 2008.

Το 1987, ο πληθωρισμός έφθασε στην τάση των προηγούμενων έξι ετών και υποχώρησε στο 4,23% το Σεπτέμβριο του 1987.

Δεν αποτελεί έκπληξη το γεγονός ότι τα επιτόκια αυξήθηκαν με παρόμοιο ρυθμό με τον πληθωρισμό κατά τη διάρκεια αυτής της περιόδου.

Το 1982, η απόδοση στο 10ετές αμερικανικό ομόλογο έφθασε 15%, αλλά θα κλείσει το 1986 στο 7%.

Όπως και ο πληθωρισμός, τα επιτόκια ανέτρεψαν την τάση το 1987, και μέχρι τον Οκτώβριο, η απόδοση των δεκαετών κρατικών ομολόγων των ΗΠΑ ήταν 3% υψηλότερη στο 10,23%.

Τα υψηλότερα επιτόκια κατέστησαν τα LBOs πιο δαπανηρά, τις εξαγορές λιγότερο πιθανές, άσκησαν πίεση στην οικονομική ανάπτυξη και, το σημαντικότερο, παρουσίαζαν μια εναλλακτική λύση στις τοποθετήσεις σε μετοχές.

Έλλειμμα - Δολάριο: Ένας συχνά αναφερόμενος λόγος που θεωρείται ότι συνέβαλλε στο κραχ της αγοράς ήταν το αυξανόμενο εμπορικό έλλειμμα.

Από το 1982 έως το 1987, το ετήσιο εμπορικό έλλειμμα ήταν τέσσερις φορές το μέσο όρο των προηγούμενων πέντε ετών.

Ως αποτέλεσμα, στις 14 Οκτωβρίου ο υπουργός Οικονομικών James Baker πρότεινε την ανάγκη για ένα ασθενέστερο δολάριο.

Αναμφίβολα, οι ανησυχίες για την αδυναμία του δολαρίου οδήγησαν τους ξένους επενδυτές να αποχωρήσουν από τα περιουσιακά στοιχεία που εκφράζονται σε δολάρια, προσδίδοντας δυναμική στα αυξανόμενα επιτόκια.

Δεν αποτελεί έκπληξη το γεγονός ότι το S& P500 μειώθηκε κατά 3% την ίδια ημέρα, εν μέρει λόγω των σχολίων του Baker.

Αποτιμήσεις: Από το κατώτατο σημείο του Αυγούστου 1982 έως την κορυφή τον Αύγουστο του 1987, το S&P 500 παρήγαγε συνολική απόδοση (και μερίσματα) άνω του 300% .

Ωστόσο, τα κέρδη κατά την ίδια περίοδο αυξήθηκαν μόλις κατά 8,1%.

Ο δείκτης αποτίμησης, η τιμή των τελευταίων δώδεκα μηνών, αυξήθηκε από 7,50 σε 18,25.

Την παραμονή της κατάρρευσης, αυτή η μέτρηση ανήλθε σε 33% του μέσου όρου από το 1924.

Τεχνικοί παράγοντες

Αυτή η ενότητα εξετάζει τεχνικές προειδοποιητικές ενδείξεις τις ημέρες, τις εβδομάδες και τους μήνες πριν από τη Μαύρη Δευτέρα.

Το παρακάτω διάγραμμα δείχνει το μακροπρόθεσμο ράλι από τις αρχές της δεκαετίας του 1980 μέχρι την κατάρρευση.

Ασφάλεια χαρτοφυλακίου: Όπως αναφέρθηκε, από το κατώτατο σημείο του 1982 έως το 1987, το S&P 500 παρήγαγε πλεονάζοντα κέρδη για τους επενδυτές.

Επιπλέον, ο ρυθμός των κερδών επιταχύνθηκε απότομα τα τελευταία δύο χρόνια πριν την κατάρρευση

Καθώς η δεκαετία του 1980 προχώρησε, ορισμένοι επενδυτές ανησυχούσαν ολοένα και περισσότερο ότι τα τεράστια κέρδη υπερέβησαν τους βασικούς κινητήριους μοχλούς των τιμών των μετοχών. Αυτή η ανησυχία οδήγησε στη δημιουργία και τη δημοτικότητα της ασφάλισης χαρτοφυλακίου.

Αυτή η νέα τεχνική αντιστάθμισης κινδύνου, η οποία χρησιμοποιείται κυρίως από θεσμικούς επενδυτές, αφορούσε συμβάσεις υπό όρους που έδιναν τη δυνατότητα να πωληθούν προθεσμιακά συμβόλαια του S&P Αυτή η φαινομενικά απλή στρατηγική πουλούσε… αέρα και όχι τις μετοχές που υπήρχαν σε ένα χαρτοφυλάκιο.

Επειδή η στρατηγική απαιτούσε αυξημένες πωλήσεις μικρής διάρκειας καθώς η αγορά έπεφτε, οι πωλήσεις και η διόρθωση μετατράπηκε σε χιονοστιβάδα πανικού.

Δραστηριότητα τιμών: Η άνοδος από το 1982 κορυφώθηκε στις 25 Αυγούστου 1987, σχεδόν δύο μήνες πριν από τη Μαύρη Δευτέρα.

Τον επόμενο μήνα, το S&P 500 υποχώρησε περίπου 8% πριν ανακάμψει σε 2,65% κάτω από τα υψηλά επίπεδα του Αυγούστου.

Αυτή η κατάσταση, ήταν μια προειδοποίηση που πέρασε απαρατήρητη.

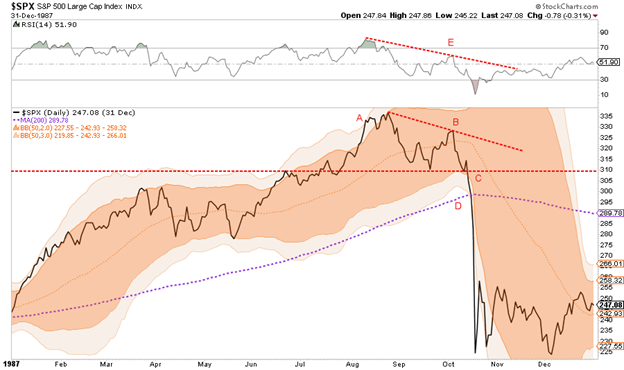

Τεχνικοί δείκτες σχολιασμού

Ο ακόλουθος πίνακας παρουσιάζει τις τεχνικές προειδοποιήσεις - σήματα που επισημαίνονται και περιγράφονται παρακάτω.

• Α: 30/7 /1987- Ο S&P 500, λίγο πριν από τις αρχές Αυγούστου, επεκτάθηκε σε τρεις τυπικές αποκλίσεις από τον κινούμενο μέσο όρο των 50 ημερών.

Αυτό σηματοδότησε ότι η αγορά ήταν υπερβολικά αγορασμένη.

• B: 5/10/1987- Μετά την κορυφή και στη συνέχεια την πτώση σε μια πιο ισορροπημένη κατάσταση της αγοράς, ο S&P 500 ανακάμπτει αλλά απέτυχε να φτάσει στο προηγούμενο υψηλό.

• C: 14/10/1987- Η τιμή του S & P 500 των 310 ήταν ένα σημείο στήριξης και αντίστασης στην αγορά κατά τους προηγούμενους δύο μήνες. Όταν η τιμή του δείκτη έσπασε αυτή τη γραμμή προς τα κάτω, αποδείχθηκε μια κρίσιμη τεχνική παραβίαση.

• D: 16/10/ 1987- Την παραμονή της Μαύρης Δευτέρας, ο S&P 500 έπεσε κάτω από τον κινητό μέσο όρο των 200 ημερών.

Από το 1985, αυτός ο κινητός μέσος όρος παρείχε αξιόπιστη στήριξη στην αγορά σε πέντε διαφορετικές περιπτώσεις.

• E: Αύγουστος 1987- Ο δείκτης σχετικής αντοχής (RSI - πάνω από το γράφημα τιμών S & P) έφθασε σε εξαιρετικά υπερτιμημένες συνθήκες στα τέλη Ιουλίου και αρχές Αυγούστου (με την ένδειξη πράσινο).

Όταν η αγορά ανέκαμψε στις αρχές Οκτωβρίου στο 2,6% του προηγούμενου υψηλού επιπέδου, ο δείκτης RSI ήταν ακόμα πολύ χαμηλότερος από το ανώτατο επίπεδό του.

Αυτό ήταν ένα ισχυρό σημάδι ότι η υποκείμενη δύναμη της αγοράς ήταν πτωτική. (περιγραφή RSI)

Μεταβλητότητα: Από την αρχή της ανόδου μέχρι τη συντριβή, το μέσο εβδομαδιαίο κέρδος ή ζημία στο S&P 500 ήταν 1,54%.

Την εβδομάδα που προηγήθηκε της Μαύρης Δευτέρας, η αστάθεια, όπως μετράται από τις αλλαγές των τιμών πέντε ημερών, άρχισε να αυξάνεται. Την Παρασκευή πριν από τη Μαύρη Δευτέρα, η αλλαγή τιμής των πέντε ημερών ήταν 8,63%, επίπεδο πάνω από έξι τυπικές αποκλίσεις από το πρότυπο και σχεδόν δύο φορές σε σχέση με οποιαδήποτε άλλη πενταήμερη περίοδο από την έναρξη του αγώνα.

Ομοιότητες και διαφορές

Αν και η σύγκριση του 1987 με το σήμερα είναι χρήσιμη, τα οικονομικά, πολιτικά και εμπορικά δεδομένα είναι πολύ διαφορετικά.

Υπάρχουν, ωστόσο, κάποιες ομοιότητες που αξίζει να αναφερθούν.

Ομοιότητες

• Ενώ οι LBO δεν είναι τόσο συχνές, οι εταιρείες ουσιαστικά αναπαράγουν παρόμοια συμπεριφορά χρησιμοποιώντας υπερβολικό χρέος και μόχλευση για να αγοράσουν τις δικές τους μετοχές. Το εταιρικό χρέος βρίσκεται σε ιστορικό υψηλό, μετρούμενο τόσο σε απόλυτους όρους όσο και ποσοστό επί του ΑΕΠ.

Από το 2015, οι αγορές ιδίων μετοχών και τα μερίσματα αντιπροσωπεύουν το 112% των κερδών

• Τα ομοσπονδιακά ελλείμματα και το εμπορικό έλλειμμα βρίσκονται σε επίπεδα ρεκόρ και αυξάνονται με ταχύ ρυθμό

• Ο σταθμισμένος δείκτης του δολαρίου είναι τώρα στο υψηλότερο επίπεδο τουλάχιστον 25 ετών.

• Οι αποτιμήσεις των μετοχών είναι εξαιρετικά υψηλές σε σχεδόν κάθε μετρική και ιστορική σύγκριση των τελευταίων 100+ ετών

• Το συναίσθημα και οι προσδοκίες μειώνονται από τα επίπεδα ρεκόρ

• Η χρήση περιθωρίου είναι σε επίπεδα ρεκόρ

• Οι στρατηγικές συναλλαγών, όπως η βραχυπρόθεσμη μεταβλητότητα, η παθητική επένδυση σε δείκτες και οι αλγόριθμοι, μπορεί να έχουν ένα φαινόμενο χιονοστιβάδας, όπως η ασφάλιση χαρτοφυλακίου, εάν ξετυλιχθούν βιαστικά

Διαφορές

Το οικονομικό σκηνικό του 1987 είναι εντελώς διαφορετικά

• Το 1987, οι baby boomers βρίσκονταν ακόμη στην αρχή τους και στήριζαν την ανάπτυξη.

Σήμερα συνταξιοδοτούνται με αυξανόμενο ρυθμό και καθίστανται παραγωγικά ανενεργοί

• Το προσωπικό, το εταιρικό και το δημόσιο χρέος προς το ΑΕΠ έχουν αυξηθεί πάρα πολύ από το 1987

• Το ποσό των νομισματικών κινήτρων στο σύστημα σήμερα είναι ακραίο και παράγει μειούμενες αποδόσεις, οδηγώντας σε αμφισβήτηση του τι πραγματικά μπορεί να προσφέρει η Fed

• Η αύξηση της παραγωγικότητας ήταν ισχυρή το 1987, και σήμερα σχεδόν έχει σταματήσει

Ενώ μερικές από τις βασικές κινητήριες δυνάμεις του 1987 μπορεί να φαίνονται παρόμοιες με τις σημερινές, η σημερινή οικονομική κατάσταση δεν είναι η ίδια.

Μετά την συντριβή της αγοράς του 1987, η αγορά ανέκαμψε γρήγορα, φθάνοντας σε νέα επίπεδα – ρεκόρ έως την άνοιξη του 1989.

Φοβόμαστε ότι, δεδομένου του οικονομικού πλαισίου και της περιορισμένης ικανότητας εφαρμογής νομισματικής και δημοσιονομικής πολιτικής, η ανάκαμψη από ένα επεισόδιο όπως αυτό του Οκτωβρίου 1987 σήμερα δεν είναι δυνατόν να επαναληφθεί.

Συμπεράσματα

Επί του παρόντος, υπάρχουν πολλές θεμελιώδεις προειδοποιήσεις και ορισμένα τεχνικά μηνύματα ότι η αγορά έχει φτάσει στο ζενίθ της.

Εκείνοι που κοιτάζουν πίσω στο 1987 μπορεί να κατηγορούν τη φορολογική νομοθεσία, την ασφάλιση χαρτοφυλακίου και τις προειδοποιήσεις για ένα ασθενέστερο δολάριο ως καταλύτες για τις σοβαρές μειώσεις.

Στην πραγματικότητα, αυτά ήταν μόνο οι σπίθες που πυροδότησαν τη φωτιά.

Η αιτία ήταν μια αγορά που είχε γίνει υπερβολικά αισιόδοξη και είχε ξεχάσει την πειθαρχία της συνετής διαχείρισης του κινδύνου.

Όταν η σημερινή αγορά αναστρέφει την πορεία, όπως πάντα, θα υπάρξουν δικαιολογίες.

Οι επενδυτές είναι πιθανό να κατηγορήσουν μια πληθώρα καταλυτών τόσο πραγματικών όσο και φανταστικών.

Επίσης, όπως και το 1987, οι πραγματικοί θεμελιώδεις καταλύτες είναι ήδη εμφανείς. περιμένουν απλώς μια σπίθα.

Πρέπει να είμαστε προετοιμασμένοι και πρόθυμοι να δράσουμε όταν ξεκινήσει η φωτιά.

www.bankingnews.gr

Σχόλια αναγνωστών