Η FED θα μειώσει τα επιτόκια 0,50% τον Σεπτέμβριο 2019

Οι πιθανότητες η FED η Αμερικανική Κεντρική Τράπεζα να μειώσει τα επιτόκια κατά 0,50% ξεπερνούν το 65% καθώς οι πρόδρομοι δείκτες ύφεσης στην αμερικανική οικονομία ξεκάθαρα προειδοποιούν.

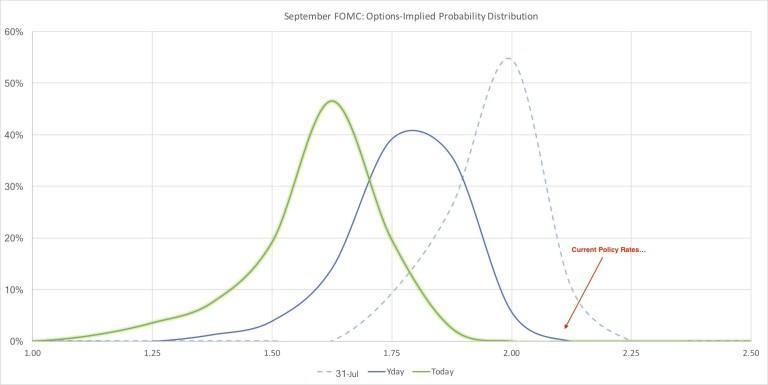

Να σημειωθεί ότι τα επιτόκια παρέμβασης της FED διαμορφώνονται σε 2% με 2,25%

Επιτόκια: Η FED θα μειώσει τα επιτόκια 0,50% τον Σεπτέμβριο 2019

Με βάση όλες τις ενδείξεις κατά 0,50% αναμένεται να μειωθούν τα επιτόκια της FED ώστε να αποτραπεί η ύφεση στην αμερικανική οικονομία.

Με βάση εκτιμήσεις οι πιθανότητες για νέες μειώσεις των επιτοκίων από την FED τον Σεπτέμβριο 2019 είναι οι εξής

-Καμία αλλαγή: Πιθανότητα 2,5%

-Μείωση 0,25%: Πιθανότητα 19,7%

-Μείωση 0,50%: Πιθανότητα 65,6%

-Μείωση 0,75% ή περισσότερο: Πιθανότητα 12,2%

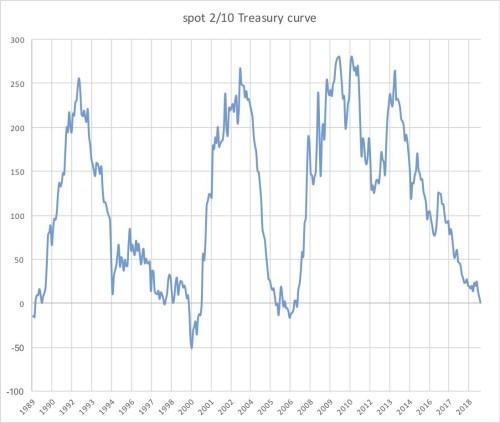

Αντιστροφή καμπύλης στις αποδόσεις των ομολόγων

Η καμπύλη αποδόσεων στα ομόλογα είναι ένας από τους πιο ευρέως ακολουθούμενους «προγνωστικούς παράγοντες της ύφεσης»

Καμπύλη αποδόσεων σημαίνει ότι αναλύονται οι αποδόσεις των ομολόγων μιας χώρας η λογική καμπύλη αποδόσεων ορίζεται ως εξής.

Τα επιτόκια στα βραχυπρόθεσμα ομόλογα είναι πιο χαμηλά από τα επιτόκια στα μακροπρόθεσμα ομόλογα.

Στις ΗΠΑ έχει συμβεί το εξής.

Οι αποδόσεις των μακροπρόθεσμων ομολόγων π.χ. 10ετές στο 1,56% ενώ το ετήσιο ομόλογο έχει απόδοση 1,78%.

Αυτό ονομάζεται αντιστροφή της καμπύλης αποδόσεων στα ομόλογα.

Στα αμερικανικά ομόλογα το φαινόμενο αυτό έχει εμφανιστεί ελάχιστες φορές και όσες φορές εμφανίστηκε ήταν για κακό σκοπό.

Funding – Χρηματοδότηση

Μια από τις πτυχές της χρηματοπιστωτικής κρίσης που ήταν τόσο καταστροφική για τις αγορές ήταν το γεγονός ότι τα spreads συμπεριφέρθηκαν με πρωτόγνωρο τρόπο.

Μια κλασσική μέθοδος είναι η διαφορά μεταξύ των επιτοκίων δανεισμού των τραπεζών και του επιτοκίου Fed για διάστημα μίας ημέρας: LIBOR έναντι OIS.

Όταν αυτή η διαφορά διευρύνεται, υποδηλώνει ότι υπάρχει πρόβλημα στην χρηματοδότηση.

Τα futures στις 19 Δεκεμβρίου 2019 βρίσκονται στα πιο διευρυμένα επίπεδα από τις αρχές Φεβρουαρίου του 2018.

Τοποθετήσεις

Τα hedge funds αντιστάθμισης κινδύνου επενδύουν σε πιο μακροπρόθεσμα assets το φαινόμενο αυτό καταγράφεται για πρώτη φορά στην ιστορία.

Αρνητικά επιτόκια

Τα αρνητικά επιτόκια του 2019 θυμίζουν την δεκαετία του 1990.

Τα αρνητικά επιτόκια δεν υποδηλώνουν οικονομική υγεία ή υγεία στις αγορές αλλά αντιθέτως υποδηλώνουν ότι υπάρχει σοβαρό πρόβλημα.

Το γερμανικό 10ετές ομόλογο ανέρχεται σήμερα σε αρνητικό -0,70%.

Τι σημαίνει αυτό για τις αποδόσεις και το κεφάλαιο είναι προφανές

Η Ομοσπονδιακή Τράπεζα της Αμερικής η FED παρακολουθεί το λεγόμενο «Term Premium».

Θεωρείται συντελεστής αποζημίωσης που λαμβάνει ένας επενδυτής (μόλις αφαιρεθούν όλες οι επιπτώσεις του πληθωρισμού και κάποιων άλλων οικονομετρικών παραγόντων).

Εάν ένας επενδυτής κερδίζει 1,625% τόκο για 10ετή ομόλογα, αλλά ο πληθωρισμός είναι στο 1,6% - τότε το πραγματικό κέρδος είναι μηδέν.

Επί του παρόντος, είμαστε στο -1,21%.

Είναι το χαμηλότερο επίπεδο από τότε που η Fed άρχισε να παρακολουθεί αυτό τον δείκτη Term Premium από το 1960.

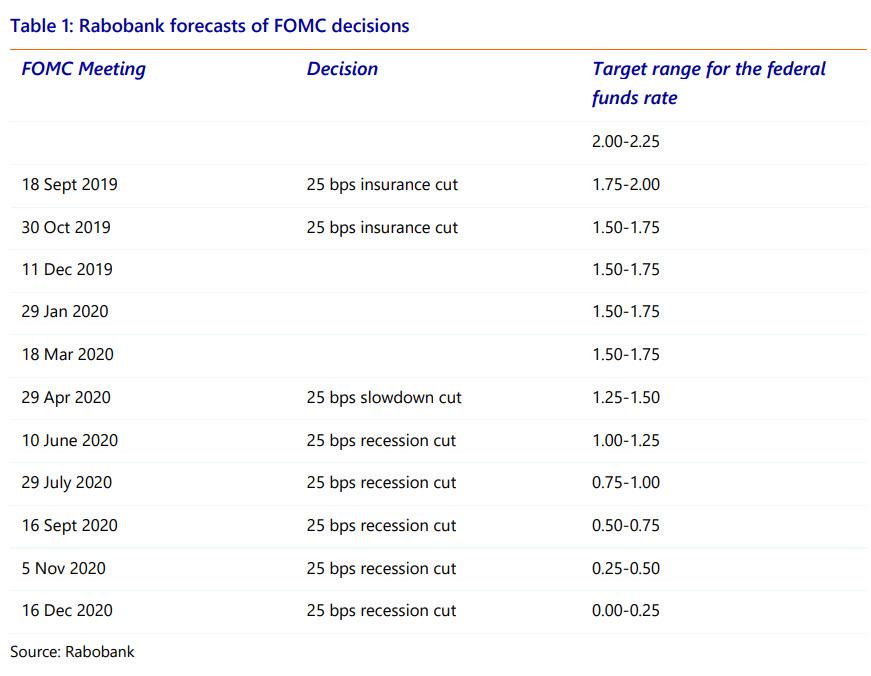

Τα επιτόκια της FED θα είναι τέλος 2020 στο 0% από 2%-2,25% υποστηρίζει η Ολλανδική τράπεζα Rabobank...

Τα επιτόκια της FED θα είναι τέλος 2020 στο 0% από 2%-2,25% υποστηρίζει η Ολλανδική τράπεζα Rabobank

Ταυτόχρονα η ύφεση στις ΗΠΑ θα είναι σφοδρή.

Ωστόσο δεν συμφωνούν όλοι οι επενδυτικοί οίκοι με την εκτίμηση της Rabobank.

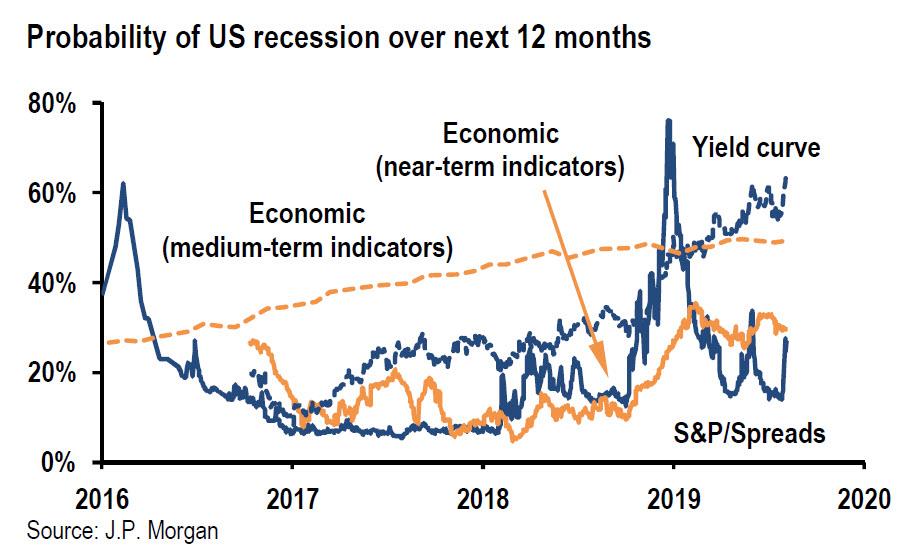

Η αμερικανική επενδυτική τράπεζα JPMorgan, είναι κάπως καθησυχαστική.

«Ενώ τα οικονομικά στοιχεία υπογραμμίζουν αυξημένο κίνδυνο ύφεσης, η πιθανότητα ύφεσης τους επόμενους 12 μήνες είναι ακόμη κάτω από το 50%».

Και ενώ η JPMorgan παραδέχθηκε ότι τα οικονομικά στοιχεία μπορεί να μην αποκαλύπτουν την αλήθεια λόγω ετεροχρονικού φάσης, ωστόσο υποστηρίζει ότι στο επόμενο 12μηνο η αμερικανική οικονομία έχει 40% πιθανότητες να εισέλθει σε ύφεση.

Όμως η Rabobank έχει διαφορετική άποψη.

Σχολιάζοντας την πρόσφατη κλιμάκωση της εμπορικής σύγκρουσης μεταξύ ΗΠΑ και Κίνας, η ολλανδική τράπεζα αναμένει τώρα από την Fed να πραγματοποιήσει δύο επιπλέον μειώσεις επιτοκίων κατά 0,25% έως το τέλος του 2019.

Δηλαδή με αυτή που έχει συντελεστεί μείωση 0,75%.

Η Fed εκ των πραγμάτων θα χρησιμοποιήσει την νομισματική της πολιτική για να αποτρέψει την ύφεση.

Να σημειωθεί ότι υπάρχει ένας ισχυρός δεσμός ανατροφοδότησης μεταξύ της εμπορικής πολιτικής και της νομισματικής πολιτικής που θα αναγκάσει την FED να πραγματοποιήσει περισσότερες μειώσεις τους ερχόμενους μήνες, πιθανότατα Σεπτέμβριο και τον Οκτώβριο 2019.

Ωστόσο κατά την Rabobank, «οι μειώσεις των επιτοκίων δεν θα είναι αρκετές για να αποτρέψουν μια ύφεση κατά το δεύτερο εξάμηνο του 2020».

Ενώ η Fed μπορεί να σκεφτεί ότι μερικές μειώσεις πρέπει να είναι αρκετές για να κρατήσουν την οικονομία των ΗΠΑ σε «καλή θέση», το σχήμα της καμπύλης αποδόσεων στα ομόλογα προεξοφλεί ότι η ύφεση βρίσκεται μπροστά.

Ιστορικά, οι αναστροφές της καμπύλης αποδόσεων στα ομόλογα προηγήθηκαν της ύφεσης κατά 12-18 μήνες.

Στην πραγματικότητα, σύμφωνα με το μοντέλο πιθανότητας ύφεσης της Rabobank, η πιθανότητα ύφεσης των ΗΠΑ μέχρι το Δεκέμβριο του 2020 είναι 81%.

Αυτό είναι υψηλότερο ποσοστό που έχει καταγραφεί ξεπερνώντας την περίοδο 2000, λίγο πριν την έκρηξη της φούσκας των εταιριών νέας τεχνολογίας, καθώς και το 2007, την φούσκα των κατοικιών. Στην πραγματικότητα, η Rabobank υποστηρίζει ότι οι ΗΠΑ αντιμετωπίζουν μια ύφεση που είναι ακόμη χειρότερη από την παγκόσμια οικονομική κρίση.

Οι πρόσφατες μειώσεις των επιτοκίων των στεγαστικών δανείων δεν ήταν αρκετές για συντηρήσουν την αύξηση των επενδύσεων σε κατοικίες στο δεύτερο τρίμηνο 2019.

Ο παράγοντας αυτός επίσης προβληματίζει.

Η αβεβαιότητα που προκάλεσε η εμπορική πολιτική των ΗΠΑ ειδικά με την Κίνα οδήγησε σε 0,6% μείωση των επιχειρηματικών επενδύσεων το δεύτερο τρίμηνο 2019.

Αυτός ήταν ένας από τους λόγους για τους οποίους η FED προέβη σε μείωση των επιτοκίων στις 31 Ιουλίου 2019.

Ωστόσο, όσον αφορά τη μείωση των επιχειρηματικών επενδύσεων που προκαλείται από την εμπορική αβεβαιότητα, η Rabobank «δεν βλέπει πώς θα μειωθούν τα επιτόκια, αν ο εμπορικός πόλεμος διατηρηθεί».

Εάν αυτό συμβεί οι επιχειρήσεις μπορούν επίσης να αποφασίσουν να μειώσουν τις θέσεις εργασίας, οι οποίες με τη σειρά τους θα υπονομεύσουν τις καταναλωτικές δαπάνες.

Όταν συμβαίνει αυτό, η ύφεση θα είναι αναπόφευκτη.

Τι θα συμβεί το 2020;

Μετά από μια παύση στις αρχές του 2020, η Rabobank αναμένει ότι η FED θα ανταποκριθεί στις ταχέως επιδεινούμενες οικονομικές προοπτικές με νέα μείωση των επιτοκίων κατά 0,25% τον Απρίλιο 2020.

Τον Ιούνιο 2020 θα πρέπει να είναι σαφές ότι έρχεται η ύφεση, κάτι που θα πρέπει να οδηγήσει την FED σε νέα μείωση επιτοκίων κατά 0,25%.

Και δεδομένου ότι είναι απίθανο η Fed να μπορέσει να αποτρέψει μια ύφεση, η Rabobank αναμένει νέα μείωση επιτοκίων έως ότου τα επιτόκια παρέμβασης της FED διαμορφωθούν στο 0% τον Δεκέμβριο του 2020.

Η Rabobank βλέπει 6 με 8 διαδοχικές μειώσεις των επιτοκίων παρέμβασης από την FED κατά 0,25% με στόχο να διαμορφωθούν στο 0% έως το τέλος του 2020.

Αν και η μείωση αυτή μπορεί να φανεί απότομη, πρέπει να γίνει αντιληπτό ότι δεν μπορεί να αντιμετωπιστεί μια ύφεση με μόνο μία ή δύο μειώσεις επιτοκίων.

Στην ανάλυση αυτή δεν έχουν συμπεριληφθεί μειώσεις επιτοκίων 0,50% ή μειώσεις έκτακτης ανάγκης (δηλαδή εκτός των τακτικών συνεδριάσεων της FOMC).

Υπό το φως όλων αυτών, δεν είναι δύσκολο να γίνει αντιληπτό γιατί ο Trump κάνει ότι μπορεί για να καθυστερήσει την αναπόφευκτη έναρξη της επόμενης ύφεσης - η οποία θα είναι πολύ χειρότερη από την ύφεση του 2007-2009.

Να σημειωθεί ότι τα επιτόκια παρέμβασης της FED διαμορφώνονται σε 2% με 2,25%

Επιτόκια: Η FED θα μειώσει τα επιτόκια 0,50% τον Σεπτέμβριο 2019

Με βάση όλες τις ενδείξεις κατά 0,50% αναμένεται να μειωθούν τα επιτόκια της FED ώστε να αποτραπεί η ύφεση στην αμερικανική οικονομία.

Με βάση εκτιμήσεις οι πιθανότητες για νέες μειώσεις των επιτοκίων από την FED τον Σεπτέμβριο 2019 είναι οι εξής

-Καμία αλλαγή: Πιθανότητα 2,5%

-Μείωση 0,25%: Πιθανότητα 19,7%

-Μείωση 0,50%: Πιθανότητα 65,6%

-Μείωση 0,75% ή περισσότερο: Πιθανότητα 12,2%

Αντιστροφή καμπύλης στις αποδόσεις των ομολόγων

Η καμπύλη αποδόσεων στα ομόλογα είναι ένας από τους πιο ευρέως ακολουθούμενους «προγνωστικούς παράγοντες της ύφεσης»

Καμπύλη αποδόσεων σημαίνει ότι αναλύονται οι αποδόσεις των ομολόγων μιας χώρας η λογική καμπύλη αποδόσεων ορίζεται ως εξής.

Τα επιτόκια στα βραχυπρόθεσμα ομόλογα είναι πιο χαμηλά από τα επιτόκια στα μακροπρόθεσμα ομόλογα.

Στις ΗΠΑ έχει συμβεί το εξής.

Οι αποδόσεις των μακροπρόθεσμων ομολόγων π.χ. 10ετές στο 1,56% ενώ το ετήσιο ομόλογο έχει απόδοση 1,78%.

Αυτό ονομάζεται αντιστροφή της καμπύλης αποδόσεων στα ομόλογα.

Στα αμερικανικά ομόλογα το φαινόμενο αυτό έχει εμφανιστεί ελάχιστες φορές και όσες φορές εμφανίστηκε ήταν για κακό σκοπό.

Funding – Χρηματοδότηση

Μια από τις πτυχές της χρηματοπιστωτικής κρίσης που ήταν τόσο καταστροφική για τις αγορές ήταν το γεγονός ότι τα spreads συμπεριφέρθηκαν με πρωτόγνωρο τρόπο.

Μια κλασσική μέθοδος είναι η διαφορά μεταξύ των επιτοκίων δανεισμού των τραπεζών και του επιτοκίου Fed για διάστημα μίας ημέρας: LIBOR έναντι OIS.

Όταν αυτή η διαφορά διευρύνεται, υποδηλώνει ότι υπάρχει πρόβλημα στην χρηματοδότηση.

Τα futures στις 19 Δεκεμβρίου 2019 βρίσκονται στα πιο διευρυμένα επίπεδα από τις αρχές Φεβρουαρίου του 2018.

Τοποθετήσεις

Τα hedge funds αντιστάθμισης κινδύνου επενδύουν σε πιο μακροπρόθεσμα assets το φαινόμενο αυτό καταγράφεται για πρώτη φορά στην ιστορία.

Αρνητικά επιτόκια

Τα αρνητικά επιτόκια του 2019 θυμίζουν την δεκαετία του 1990.

Τα αρνητικά επιτόκια δεν υποδηλώνουν οικονομική υγεία ή υγεία στις αγορές αλλά αντιθέτως υποδηλώνουν ότι υπάρχει σοβαρό πρόβλημα.

Το γερμανικό 10ετές ομόλογο ανέρχεται σήμερα σε αρνητικό -0,70%.

Τι σημαίνει αυτό για τις αποδόσεις και το κεφάλαιο είναι προφανές

Η Ομοσπονδιακή Τράπεζα της Αμερικής η FED παρακολουθεί το λεγόμενο «Term Premium».

Θεωρείται συντελεστής αποζημίωσης που λαμβάνει ένας επενδυτής (μόλις αφαιρεθούν όλες οι επιπτώσεις του πληθωρισμού και κάποιων άλλων οικονομετρικών παραγόντων).

Εάν ένας επενδυτής κερδίζει 1,625% τόκο για 10ετή ομόλογα, αλλά ο πληθωρισμός είναι στο 1,6% - τότε το πραγματικό κέρδος είναι μηδέν.

Επί του παρόντος, είμαστε στο -1,21%.

Είναι το χαμηλότερο επίπεδο από τότε που η Fed άρχισε να παρακολουθεί αυτό τον δείκτη Term Premium από το 1960.

Τα επιτόκια της FED θα είναι τέλος 2020 στο 0% από 2%-2,25% υποστηρίζει η Ολλανδική τράπεζα Rabobank...

Τα επιτόκια της FED θα είναι τέλος 2020 στο 0% από 2%-2,25% υποστηρίζει η Ολλανδική τράπεζα Rabobank

Ταυτόχρονα η ύφεση στις ΗΠΑ θα είναι σφοδρή.

Ωστόσο δεν συμφωνούν όλοι οι επενδυτικοί οίκοι με την εκτίμηση της Rabobank.

Η αμερικανική επενδυτική τράπεζα JPMorgan, είναι κάπως καθησυχαστική.

«Ενώ τα οικονομικά στοιχεία υπογραμμίζουν αυξημένο κίνδυνο ύφεσης, η πιθανότητα ύφεσης τους επόμενους 12 μήνες είναι ακόμη κάτω από το 50%».

Και ενώ η JPMorgan παραδέχθηκε ότι τα οικονομικά στοιχεία μπορεί να μην αποκαλύπτουν την αλήθεια λόγω ετεροχρονικού φάσης, ωστόσο υποστηρίζει ότι στο επόμενο 12μηνο η αμερικανική οικονομία έχει 40% πιθανότητες να εισέλθει σε ύφεση.

Όμως η Rabobank έχει διαφορετική άποψη.

Σχολιάζοντας την πρόσφατη κλιμάκωση της εμπορικής σύγκρουσης μεταξύ ΗΠΑ και Κίνας, η ολλανδική τράπεζα αναμένει τώρα από την Fed να πραγματοποιήσει δύο επιπλέον μειώσεις επιτοκίων κατά 0,25% έως το τέλος του 2019.

Δηλαδή με αυτή που έχει συντελεστεί μείωση 0,75%.

Η Fed εκ των πραγμάτων θα χρησιμοποιήσει την νομισματική της πολιτική για να αποτρέψει την ύφεση.

Να σημειωθεί ότι υπάρχει ένας ισχυρός δεσμός ανατροφοδότησης μεταξύ της εμπορικής πολιτικής και της νομισματικής πολιτικής που θα αναγκάσει την FED να πραγματοποιήσει περισσότερες μειώσεις τους ερχόμενους μήνες, πιθανότατα Σεπτέμβριο και τον Οκτώβριο 2019.

Ωστόσο κατά την Rabobank, «οι μειώσεις των επιτοκίων δεν θα είναι αρκετές για να αποτρέψουν μια ύφεση κατά το δεύτερο εξάμηνο του 2020».

Ενώ η Fed μπορεί να σκεφτεί ότι μερικές μειώσεις πρέπει να είναι αρκετές για να κρατήσουν την οικονομία των ΗΠΑ σε «καλή θέση», το σχήμα της καμπύλης αποδόσεων στα ομόλογα προεξοφλεί ότι η ύφεση βρίσκεται μπροστά.

Ιστορικά, οι αναστροφές της καμπύλης αποδόσεων στα ομόλογα προηγήθηκαν της ύφεσης κατά 12-18 μήνες.

Στην πραγματικότητα, σύμφωνα με το μοντέλο πιθανότητας ύφεσης της Rabobank, η πιθανότητα ύφεσης των ΗΠΑ μέχρι το Δεκέμβριο του 2020 είναι 81%.

Αυτό είναι υψηλότερο ποσοστό που έχει καταγραφεί ξεπερνώντας την περίοδο 2000, λίγο πριν την έκρηξη της φούσκας των εταιριών νέας τεχνολογίας, καθώς και το 2007, την φούσκα των κατοικιών. Στην πραγματικότητα, η Rabobank υποστηρίζει ότι οι ΗΠΑ αντιμετωπίζουν μια ύφεση που είναι ακόμη χειρότερη από την παγκόσμια οικονομική κρίση.

Οι πρόσφατες μειώσεις των επιτοκίων των στεγαστικών δανείων δεν ήταν αρκετές για συντηρήσουν την αύξηση των επενδύσεων σε κατοικίες στο δεύτερο τρίμηνο 2019.

Ο παράγοντας αυτός επίσης προβληματίζει.

Η αβεβαιότητα που προκάλεσε η εμπορική πολιτική των ΗΠΑ ειδικά με την Κίνα οδήγησε σε 0,6% μείωση των επιχειρηματικών επενδύσεων το δεύτερο τρίμηνο 2019.

Αυτός ήταν ένας από τους λόγους για τους οποίους η FED προέβη σε μείωση των επιτοκίων στις 31 Ιουλίου 2019.

Ωστόσο, όσον αφορά τη μείωση των επιχειρηματικών επενδύσεων που προκαλείται από την εμπορική αβεβαιότητα, η Rabobank «δεν βλέπει πώς θα μειωθούν τα επιτόκια, αν ο εμπορικός πόλεμος διατηρηθεί».

Εάν αυτό συμβεί οι επιχειρήσεις μπορούν επίσης να αποφασίσουν να μειώσουν τις θέσεις εργασίας, οι οποίες με τη σειρά τους θα υπονομεύσουν τις καταναλωτικές δαπάνες.

Όταν συμβαίνει αυτό, η ύφεση θα είναι αναπόφευκτη.

Τι θα συμβεί το 2020;

Μετά από μια παύση στις αρχές του 2020, η Rabobank αναμένει ότι η FED θα ανταποκριθεί στις ταχέως επιδεινούμενες οικονομικές προοπτικές με νέα μείωση των επιτοκίων κατά 0,25% τον Απρίλιο 2020.

Τον Ιούνιο 2020 θα πρέπει να είναι σαφές ότι έρχεται η ύφεση, κάτι που θα πρέπει να οδηγήσει την FED σε νέα μείωση επιτοκίων κατά 0,25%.

Και δεδομένου ότι είναι απίθανο η Fed να μπορέσει να αποτρέψει μια ύφεση, η Rabobank αναμένει νέα μείωση επιτοκίων έως ότου τα επιτόκια παρέμβασης της FED διαμορφωθούν στο 0% τον Δεκέμβριο του 2020.

Η Rabobank βλέπει 6 με 8 διαδοχικές μειώσεις των επιτοκίων παρέμβασης από την FED κατά 0,25% με στόχο να διαμορφωθούν στο 0% έως το τέλος του 2020.

Αν και η μείωση αυτή μπορεί να φανεί απότομη, πρέπει να γίνει αντιληπτό ότι δεν μπορεί να αντιμετωπιστεί μια ύφεση με μόνο μία ή δύο μειώσεις επιτοκίων.

Στην ανάλυση αυτή δεν έχουν συμπεριληφθεί μειώσεις επιτοκίων 0,50% ή μειώσεις έκτακτης ανάγκης (δηλαδή εκτός των τακτικών συνεδριάσεων της FOMC).

Υπό το φως όλων αυτών, δεν είναι δύσκολο να γίνει αντιληπτό γιατί ο Trump κάνει ότι μπορεί για να καθυστερήσει την αναπόφευκτη έναρξη της επόμενης ύφεσης - η οποία θα είναι πολύ χειρότερη από την ύφεση του 2007-2009.

Σχόλια αναγνωστών