Ότι συμβαίνει εσχάτως δεν είναι τίποτε άλλο από το κύκνειο άσμα του 10ετούς ανοδικού κύκλου που πλησιάζει στο τέλος του.

Εμπορικός πόλεμος και αναποτελεσματικότητα κεντρικών τραπεζών αποτελούν εκρηκτικό μείγμα... στο τέλος του διεθνούς ανοδικού οικονομικού και επενδυτικού κύκλου αναφέρουν 8 επενδυτικοί οίκοι.

Ότι συμβαίνει εσχάτως δεν είναι τίποτε άλλο από το κύκνειο άσμα του 10ετούς ανοδικού κύκλου που πλησιάζει στο τέλος του.

Morgan Stanley: Οι 4 λόγοι για περαιτέρω επιδείνωση των εμπορικών εντάσεων Κίνας - ΗΠΑ

Τους τέσσερις λόγους που θα επιφέρουν επιδείνωση των εμπορικών εντάσεων μεταξύ Κίνας και ΗΠΑ παραθέτει σε έκθεσή της η Morgan Stanley, υπογραμμίζοντας ότι τα παραπάνω θα οδηγήσουν σε ταχύτερη νομισματική χαλάρωση από πλευράς Federal Reserve το 2020, τη χρονιά που θα διεξαχθούν οι προεδρικές εκλογές των ΗΠΑ.

Ειδικότερα, η αμερικανική τράπεζα αναφέρεται στη σκληρότερη στάση είτε από το Πεκίνο είτε από την Ουάσιγκτον στις εμπορικές διαπραγματεύσεις, στην πρόθεση της Fed να χαλαρώσει από μόνη της τη νομισματική πολιτική και, τέλος, στην πρόθεση της κυβέρνησης του Donald Trump να εστιάσει στις ερχόμενες εκλογές του 2020.

«Η δυναμική των διαπραγματεύσεων μεταξύ ΗΠΑ και Κίνας και οι μακροοικονομικές συνθήκες δείχνουν ότι ο επόμενος γύρος των δασμών θα τεθεί σε ισχύ και οι επενδυτές πιθανότατα θα συμπεριφερθούν σαν να έπεται περαιτέρω κλιμάκωση των εμπορικών εντάσεων το 2019, μέχρι να επηρεαστούν οι τιμές των αγορών», σχολιάζει η αμερικανική τράπεζα, σημειώνοντας παράλληλα ότι υπάρχουν αρκετοί κίνδυνοι για το παγκόσμιο εμπόριο εν μέσω και της αυξανόμενης γεωπολιτικής αβεβαιότητας, η οποία θα συνεχίσει να αυξάνεται και θα επηρεαστεί μεταξύ άλλων από τις συγκρούσεις για τον ΠΟΕ και την αντιπαράθεση ΗΠΑ/ΕΕ.

Το δυσοίωνο συμπέρασμα:

«Για κάθε πλευρά, η αντίληψη είναι ότι η διατήρηση του εδάφους σας είναι καλύτερη από τη συνεργασία».

Τι έπεται για το γιουάν μετά την υποχώρησή του έναντι του δολαρίου;

Το γιουάν υποχώρησε την Δευτέρα 5/8 στα χαμηλότερα επίπεδα των 11 ετών έναντι του δολαρίου ΗΠΑ, ξεπερνώντας το ψυχολογικό όριο των 7 ανά δολάριο που η Κεντρική Τράπεζα της Κίνας υπερασπιζόταν σκληρά.

Ως εκ τούτου, οι παγκόσμιες αγορές βρίσκονται αντιμέτωπες με 4 βασικά ερωτήματα:

1. Γιατί ξεπεράστηκε τώρα το όριο των 7 γουάν;

Δεδομένου ότι η Λαϊκή Τράπεζα της Κίνας υπερασπίστηκε το όριο του γουάν μέχρι στιγμής φέτος, παρά τη διαρκώς αυξανόμενη επιθετική ρητορική των ΗΠΑ, πολλοί αναλυτές αναμένουν ότι η κυβέρνηση ελπίζει να μην εκτροχιασθούν οι εμπορικές διαπραγματεύσεις με την Ουάσιγκτον.

Όμως, ο Jason Daw, στρατηγικός αναδυόμενων αγορών στην Societe Generale, θεωρεί ότι οι απειλές Trump να χτυπήσει κι άλλο τις κινεζικές εισαγωγές με δασμούς 10% άσκησαν πίεση στο Πεκίνο.

«Η Κίνα έχει πιθανώς αποφασίσει ότι η επιτυχία μιας συμφωνίας με τις ΗΠΑ είναι απίθανη και είναι καιρός να επιτρέψει στο νόμισμα να πέσει, με αποτέλεσμα να βρεθούμε μακροπρόθεσμα σε αδιέξοδο», τόνισε.

Τα στοιχεία του προηγούμενου μήνα δείχνουν ότι η αύξηση του ΑΕΠ της Κίνας επιβραδύνθηκε στο 6,2% το δεύτερο τρίμηνο, το χαμηλότερο ποσοστό από το 1992.

Η ξαφνική κλιμάκωση των εμπορικού πολέμου ήρθε όταν ο Donald Trump απογοητεύθηκε από τα αποτελέσματα των συνομιλιών κορυφαίων αξιωματούχων των ΗΠΑ και της Κίνας στην Σαγκάη στις αρχές της εβδομάδας.

Ο Hao Zhou, ανώτατος οικονομολόγος αναδυόμενων αγορών στην Commerzbank, δήλωσε ότι η απόφαση της Κίνας να αφήσει το νόμισμά της να παραβιάζει το Rmb7 ήταν «κυρίως μια σκόπιμη πολιτική ενέργεια που δείχνει μια σκληρή γραμμή στις επερχόμενες εμπορικές συνομιλίες».

2. Ποιος ωφελείται και ποιος χάνει από αυτό;

Στις αγορές συναλλάγματος, ο Jason Daw εκτιμά ότι οι μόνοι ωφελημένοι ήταν εκείνοι του ιαπωνικού γιεν, το οποίο ανέκαθεν αποτελούσε «καταφύγιο» σε περιόδους γεωπολιτικής και οικονομικής αβεβαιότητας.

Στις οικονομίες των αναδυόμενων αγορών στην Ασία, ο κ. Daw δήλωσε ότι «δεν υπάρχει νικητής».

Η Νότια Κορέα, η οποία υποχώρησε κατά 0,7% έναντι του δολαρίου, παρέμεινε ιδιαίτερα εκτεθειμένη στους κινδύνους του εμπορικού πολέμου, πέρα από την ασθενή εξωτερική και εγχώρια ανάπτυξη.

Με τυχόν υποτίμηση του κινεζικού νομίσματος αναμένεται να αντιμετωπίσουν προβλήματα και οι κτηματομεσίτες της Κίνας.

Παρ’ όλα αυτά όμως η ώθηση για εξαγωγές στην Κίνα θα εξακολουθήσει να είναι «αρκετά ευρεία, επειδή η συναλλαγματική ισοτιμία ισχύει για όλο τον εξαγωγικό τομέα».

3. Τι έπεται για το Πεκίνο;

Οι επενδυτές επικεντρώνονται περισσότερο στην ισοτιμία του κινεζικού νομίσματος.

Η υποχώρηση του γιουάν καθιστά αδύνατες τις όποιες προβλέψεις για την πορεία του εμπορικού πολέμου και την αντίδραση των αγορών.

O κ. Evans-Pritchard της Capital Economics τόνισε πως η εταιρεία είχε προειδοποιήσει για κάτι τέτοιο, αλλά σημείωσε πως «η αντίδραση της Λαϊκής Τράπεζας της Κίνας απέναντι στον πάτο του βαρελιού δεν είναι απίθανη.

Το θέμα είναι πού βρίσκεται αυτό».

4. Ποιο είναι το αποτέλεσμα για τους παγκόσμιους επενδυτές;

Οι αναλυτές δήλωσαν ότι οι επενδυτές θα μπορούσαν να αναμένουν μια ανοδική τάση στις μεταβολές της εβδομάδας.

«Οι αβεβαιότητες εξαιτίας του εμπορικού πολέμου δημιούργησαν ένα σκηνικό αποφυγής κινδύνων.

Αυτό θα παραμείνει μέχρι να σταθεροποιηθεί η κατάσταση στις διαπραγματεύσεις», τόνισαν κύκλοι της JP Morgan.

Για τις αγορές συναλλάγματος, το ενδιαφέρον θα παραμείνει στο γιουάν.

Ο κ. Daw της SocGen δήλωσε ότι η απόφαση του Πεκίνου να επιτρέψει στο κινεζικό νόμισμα να πέσει κάτω από το σήμα Rmb7 είναι μια στρατηγική κίνηση.

Morgan Stanley: Έρχεται παγκόσμια ύφεση μέχρι τις αρχές του 2020, εάν συνεχιστεί ο εμπορικός πόλεμος ΗΠΑ – Κίνας

Τον κώδωνα του κινδύνου κρούει η αμερικανική επενδυτική τράπεζα Morgan Stanley τονίζοντας ότι έρχεται παγκόσμια ύφεση μέχρι τις αρχές του 2020, εάν συνεχιστεί ο εμπορικός πόλεμος ΗΠΑ – Κίνας

Η κλιμάκωση του εμπορικού πολέμου μεταξύ ΗΠΑ και Κίνας θα μπορούσε να στείλει την παγκόσμια οικονομία σε ύφεση προειδοποιεί ο επικεφαλής οικονομολόγος της Morgan Stanley.

Η αύξηση των δασμών από τις ΗΠΑ κατά 25% στις κινεζικές εισαγωγές για τέσσερις έως έξι μήνες θα μπορούσε να οδηγήσει σε παγκόσμια αποτυχία, καθώς τα αδύναμα στοιχεία των εταιριών και η επιβράδυνση της ζήτησης ήδη απειλούν την οικονομία.

Με βάση την Morgan Stanley η ετήσια συρρίκνωση του εμπορικού ισοζυγίου λόγω των αδύναμων εξαγωγών, η επιβράδυνση της ζήτησης στις ΗΠΑ και ο συνεχιζόμενος εμπορικός πόλεμος επιδρούν στις αγορές.

Η συνέχιση των αντιποίνων μεταξύ των ΗΠΑ και της Κίνας θα μπορούσε να είναι το τελευταίο καρφί στο φέρετρο για την παγκόσμια οικονομία.

«Πράγματι, εάν οι δασμοί φτάσουν το 25% για όλες τις εισαγωγές από την Κίνα σε 4-6 μήνες, θα αυξήσουν τους κινδύνους για τον οικονομικό κύκλο και η παγκόσμια οικονομία θα εισέλθει σε ύφεση σε 3 τρίμηνα από σήμερα.

Ο Πρόεδρος Trump ανακοίνωσε νέα σειρά δασμών την 1η Αυγούστου, με στόχο κινεζικά προϊόντα ύψους 300 δισεκατομμυρίων δολαρίων, που αντιστοιχούν σε δασμούς 10% ξεκινώντας από την 1η Σεπτεμβρίου.

Περίπου εισαγωγές από την Κίνα αξίας 250 δισ. δολαρίων υπάγονται ήδη σε δασμούς 25%.

Οι νέοι δασμοί θα επηρεάσουν σχεδόν όλες τις εισαγωγές από την Κίνα ενώ οι δασμοί 10% λόγω του ετεροχρονισμού φάσης θα έπλητταν τις οικονομίες και αγορές το καλοκαίρι του 2020, ανέφερε η Morgan Stanley.

Εν τω μεταξύ η Λαϊκή Κεντρική Τράπεζα της Κίνας απέδωσε τη μεγάλη μεταβολή του νομίσματος της Κίνας του γουάν στους νέους δασμούς, αλλά δεν ανέφερε ρητά τις ΗΠΑ.

Capital Economics: Η Κίνα εγκατέλειψε τις ελπίδες για μια εμπορική συμφωνία με τις ΗΠΑ

Άσχημα τα μαντάτα για την Κίνα στον εν εξελίξει εμπορικό πόλεμο με τις Ηνωμένες Πολιτείες, σύμφωνα με την Capital Economics.

Όπως εξηγεί, η κίνησή της να επιτρέψει στο νόμισμά της να πέσει σε χαμηλό έναντι του δολαρίου του 2008 δείχνει ότι ο εμπορικός πόλεμος μπορεί να χειροτερεύσει.

Η κεντρική τράπεζα της Κίνας τη Δευτέρα το πρωί επέτρεψε στο νόμισμα να παρασυρθεί κάτω από 7 γιουάν ανά δολάριο, η χαμηλότερη αξία από την κριση του 2008.

«Προηγουμένως η Λαϊκή Τράπεζα της Κίνας (PBOC-People’s Bank of China) είχε παραβιάσει τη διατήρηση του γιουάν πάνω από το όριο αυτό με την ελπίδα μιας συμφωνίας», αναφέρει ο Julian Evans-Pritchard, ανώτερος οικονομολόγος στην Capital Economics.

Προσθέτει δε ότι ενώ προηγουμένως η PBOC συγκρατούνταν προσπαθώντας να αποφύγει μια εκτροχιαστική εμπορική συμφωνία με τις ΗΠΑ, η κίνησή της αυτή υποδηλώνει παραίτηση από μια οποιαδήποτε θετική έκβαση.

Οι παγκόσμιες μετοχές συνετρίβησαν στα νέα, με το Hang Seng να κλείνει 2,8% και τα αμερικανικά αποθέματα να μειώνονται τουλάχιστον κατά 1,9% τη Δευτέρα (5/8) το πρωί.

«Δεδομένου ότι ο στόχος τους είναι πιθανότατα να αντισταθμίσουν μέρος των επιπτώσεων από πρόσθετα κρατικά χρεόγραφα των ΗΠΑ, είναι πιθανό να επιτρέψουν στο νόμισμα να εξασθενίσει περαιτέρω, πιθανώς κατά 5% - 10% κατά τα επόμενα τρίμηνα», προσέθεσε.

Παρ’ όλα αυτά επανειλημμένως η PBOC προσπάθησε να εμποδίσει την παραβίαση αυτού του συμβολικού ορίου.

Το αν θα υποτιμηθεί το νόμισμα παραμένει ανοιχτό αν και η τράπεζα δεν περίμενε να συμβεί τόσο σύντομα.

Η Λαϊκή Τράπεζα της Κίνας πάντως συνδέει την πτώση του γιουάν μειώνεται με τους αυξημένους δασμούς, αν και δεν το ανέφερε ρητά τις ΗΠΑ.

Phoenix Capital: Έρχεται Αρμαγεδών στις αγορές - Το πάρτι στη Wall Street τελείωσε

Σε ρόλο «Κασσάνδρας» για μια ακόμη φορά, η Phoenix Capital προβλέπει τα χειρότερα για τις αγορές, μετά το σημερινό (5/8) αιματοκύλισμα τους, το οποίο θεωρεί ως προοίμιο των όσων θα ακολουθήσουν.

Η διακοπή των συνομιλιών ΗΠΑ-Κίνας ίσως να μην είχε επιφέρει τόσο βαρύ πλήγμα στη Wall Street.

Το κλίμα των προσδοκιών για ευνοϊκή κατάληξη θα συντηρούνταν και οι κινήσεις ακόμη κι αν γίνονταν διστακτικά, ενδεχομένως δεν θα κατέγραφαν τέτοια εξέλιξη.

Ωστόσο μετά την ανακοίνωση Trump για νέα επιβολή δασμών ύψους 10% για αγαθά αξίας 300 δισ. δολαρίων, η προσπάθεια επίτευξης συμφωνίας μεταξύ των δύο δυνάμεων καθίσταται δύσκολη, αν δεν οδεύει ήδη σε κατάρρευση, ματαιώνοντας κάθε προσδοκία.

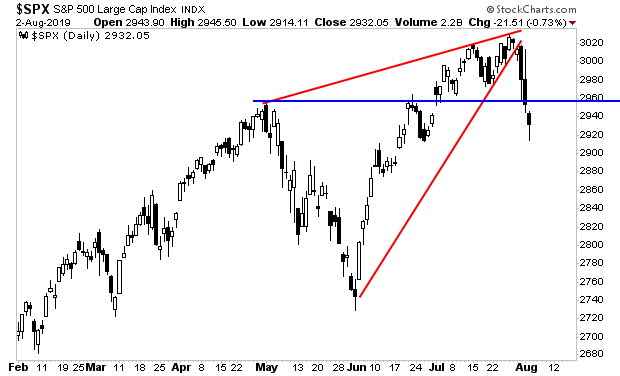

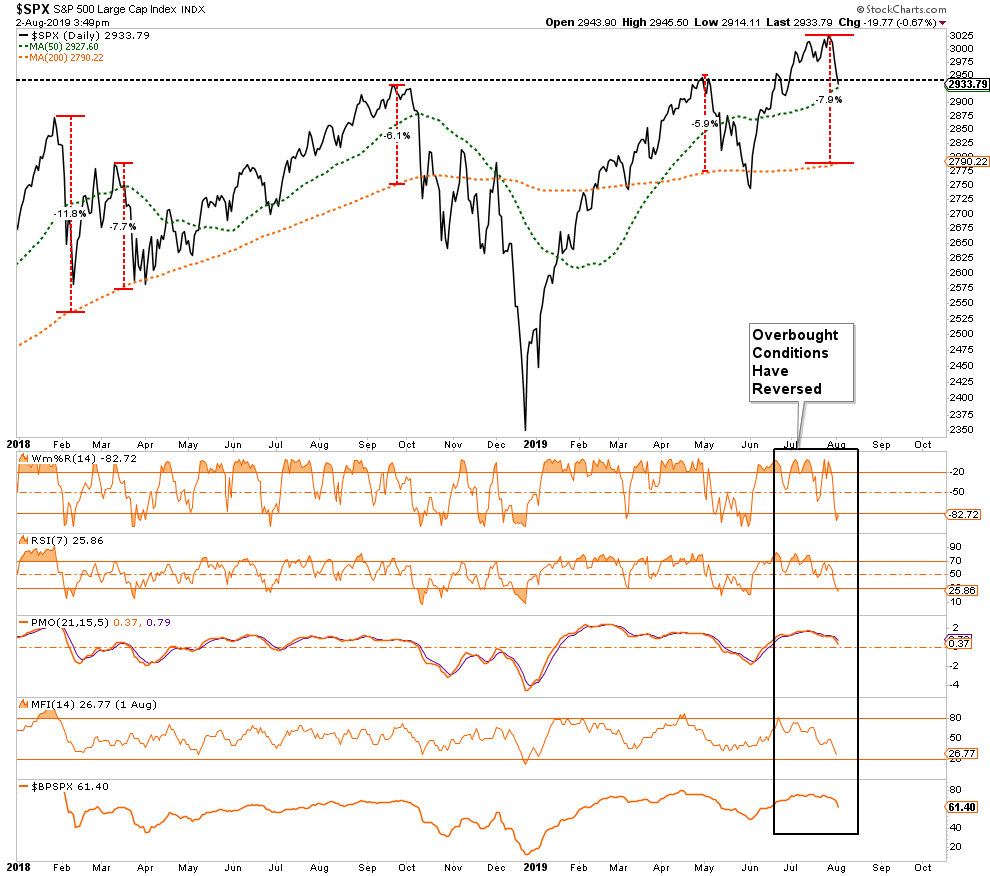

Ο δείκτης S & P 500 σημειώνει μεγάλη πτώση πέραν των κόκκινων γραμμών που υποδηλώνει το τρίγωνο της «bearmarket» έχοντας διασπάσει και κρίσιμες στηρίξεις (μπλε γραμμές).

Η απάντηση της Κίνας εντός του Σαββατοκύριακου, απλά έδειξε το δρόμο που θα οδεύσουν οι αγορές το επόμενο χρονικό διάστημα: το «πάρτι τελείωσε».

Τώρα αρχίζει ο εφιάλτης!

Pimco: Οι ΗΠΑ δεν μπορούν να αντιδράσουν στην υποτίμηση του γουάν της Κίνας

Δεν είναι μυστικό ότι η κυβέρνηση των ΗΠΑ θέλει ένα ασθενέστερο δολάριο.

Με αυτόν τον τρόπο θα καθιστούσε τις αμερικανικές εξαγωγές πιο ανταγωνιστικές που ενδεχομένως θα τονώσουν την ανάπτυξη.

Αλλά για να συμβεί αυτό, θα πρέπει οι ΗΠΑ να εισέλθουν στον κόσμο της παρέμβασης στην αγορά νομισμάτων, παρατηρεί η Pimco στην τελευταία ανάλυσή της.

Ο Πρόεδρος Donald Trump ισχυρίστηκε πολλές φορές ότι η Κίνα χειραγωγεί το δικό της νόμισμα.

Πρόσφατα, ισχυρίστηκε ότι η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) θα μπορούσε να οδηγήσει το ευρώ χαμηλότερα έναντι του δολαρίου.

Ως εκ τούτου, οι επενδυτές έχουν αρχίσει να σκέφτονται ότι πιθανότητα η αμερικανική διοίκηση θα μετατοπιστεί από την πολιτική του ισχυρού δολαρίου που ισχύει από πολλές αμερικανικές διοικήσεις.

Παρόλο που ο Trump, σύμφωνα με πληροφορίες της Pimco, απέρριψε μια πρόταση να παρέμβει στην αγορά συναλλάγματος, η ιδέα έχει αρχίσει να κερδίζει έδαφος, εξαιτίας των εμπορικών εντάσεων και της επιβράδυνσης της παγκόσμιας ανάπτυξης.

Πράγματι, ο Trump θα μπορούσε ενδεχομένως να αλλάξει μια σταθερή πολιτική για το δολάριο.

Ωστόσο, η Pimco πιστεύει ότι η παρέμβαση στις αγορές συναλλάγματος για την αποδυνάμωση του δολαρίου είναι απίθανη.

Αυτές τις μέρες, η παρέμβαση στα νομίσματα από τις κυβερνήσεις των αναπτυγμένων αγορών είναι σπάνια.

Συνήθως, συμβαίνει μόνο όταν οι αγορές δυσλειτουργούν λόγω ενός σημαντικού γεγονότος, όπως ο σεισμός της Ιαπωνίας το 2011 ή όταν η αποτίμηση ενός σημαντικού νομίσματος γίνεται τόσο ακραία ώστε δημιουργεί συλλογικό ενδιαφέρον για την αντιστροφή της τάσης.

Σε αυτό το πλαίσιο, λείπει το σκεπτικό για τις κυβερνήσεις να αποδυναμώσει το δολάριο: Οι αγορές λειτουργούν καλά και ενώ εκτιμούμε ότι το δολάριο είναι υπερτιμημένο κατά 10% σε σχέση με τους διαρθρωτικούς και θεμελιώδεις μακροοικονομικούς παράγοντες, αυτό ευθυγραμμίζεται σε μεγάλο βαθμό με παρελθόντα επεισόδια όταν η αμερικανική οικονομία έχει ξεπεράσει τις άλλες ανεπτυγμένες οικονομίες.

Παρόλα αυτά, οι συνέπειες της άμεσης παρέμβασης από τις ΗΠΑ στην αγορά θα μπορούσαν να είναι σημαντικές και συνεπώς πρέπει να ληφθούν υπόψη.

Αξιόπιστη νομισματική πολιτική

Ο νόμος περί αποθεμάτων χρυσού του 1934 έδωσε στο αμερικανικό Υπουργείο Οικονομικών τεράστια διακριτική εξουσία στην πολιτική συναλλαγματικών ισοτιμιών.

Χρησιμοποιώντας το Ταμείο Σταθεροποίησης Συναλλαγματικών Συναλλαγών (ESF), το Treasury μπορεί να ασχολείται με το χρυσό, το συνάλλαγμα και άλλους τίτλους, όπως είναι απαραίτητο για την εκτέλεση αυτής της πολιτικής.

Ωστόσο, το Υπουργείο Οικονομικών αντιμετωπίζει πρακτικούς περιορισμούς, με τον σημαντικότερο να είναι το περιορισμένο μέγεθος του, καθώς χωρίς το Κογκρέσο είναι απίθανο το Δημόσιο να μπορεί να εκδίδει μεγαλύτερο δημόσιο χρέος για τη χρηματοδότηση των ξένων νομισμάτων.

Για δεκαετίες, η κυβέρνηση των ΗΠΑ παρενέβαινε κατά καιρούς σε αγορές συναλλάγματος επιτυγχάνοντας τους στόχους της χωρίς να δαπανά τρισεκατομμύρια δολάρια.

Αυτή τη σχετική επιτυχία ήταν σε μεγάλο βαθμό απόρροια της αξιοπιστίας της πολιτικής, η οποία, βασικά, βασίστηκε τόσο στην κεντρική τράπεζα όσο και στη διεθνή συνεργασία.

Δύο ερωτήσεις, λοιπόν, είναι κεντρικές για την εκτίμηση της πιθανότητας μιας παρέμβασης από τις ΗΠΑ σήμερα.

Θα συμμετείχε η Federal Reserve σε μια παρέμβαση από το Υπουργείο Οικονομικών των ΗΠΑ;

Αυτή η παρέμβαση θα υποστηριζόταν από τη διεθνή κοινότητα;

Παραδοσιακά, η Fed παρενέβη παράλληλα με το Υπουργείο Οικονομικών για να βοηθήσει στη σταθεροποίηση των αγορών ή να βοηθήσει στη διόρθωση μιας υπερβολικής μεταβολής των συναλλαγματικών ισοτιμιών.

Με την ικανότητα του Treasury να παρεμβαίνει σε αγορές συναλλάγματος να περιορίζονται στα 95 δισ. δολάρια στο Ταμείο Σταθεροποίησης Συναλλαγματικών Συναλλαγών (σύμφωνα με το τελευταίο δημοσιονομικό δελτίο του), συνεπάγεται ένα σωρευτικό ποσό 190 δισ. δολαρίων δυνητικά διαθέσιμο για παρέμβαση των ΗΠΑ εάν συμμετάσχει και η Fed.

Ωστόσο, άλλες ανεπτυγμένες κυβερνήσεις και διεθνείς οργανισμοί αποθαρρύνουν σε μεγάλο βαθμό την παρέμβαση νομισμάτων από τα κορυφαία κράτη.

Και στο σημερινό περιβάλλον των τριβών του παγκόσμιου εμπορίου, η παρέμβαση για την υποτίμηση του δολαρίου από ανταγωνιστική άποψη είναι ακόμη πιο απίθανη να κερδίσει την διεθνή υποστήριξη.

Χωρίς διεθνή συνεργασία, η παρέμβαση των ΗΠΑ θα θεωρείται πιθανώς πρόκληση και θα επιδεινώσει περαιτέρω τις εμπορικές τριβές.

Αυτό θα συνέβαινε ιδιαίτερα εάν η παρέμβαση αφορούσε αποκλειστικά το κινεζικό γιουάν και όχι ένα σύνολο σημαντικών νομισμάτων.

Στο χειρότερο σενάριο, η Ουάσιγκτον θα επέμβει μετά από μια υποτίμηση του νομίσματος από την Κίνα, ανταποκρινόμενη σε υψηλότερους δασμούς των ΗΠΑ.

Επιπτώσεις στις αγορές

Κατά την άποψη της Pimco, εάν επρόκειτο να παρέμβουν οι ΗΠΑ, θα ήταν αναποτελεσματικές.

Οι αγορές θα αυξήσουν την πιθανότητα άλλων πολιτικών των ΗΠΑ, συμπεριλαμβανομένων περισσότερων δασμών.

Σε αυτό το σενάριο θα πρέπει να επωφεληθούν τα αναπτυγμένα κρατικά ομόλογα της αγοράς και άλλα περιουσιακά στοιχεία "safe-haven" (π.χ. το γιεν Ιαπωνίας και το ελβετικό φράγκο), ενώ οι παγκόσμιες μετοχές πιθανότατα θα μειωθούν λόγω της αβεβαιότητας και της αύξησης του κινδύνου ύφεσης.

Ένα σενάριο ελαφρώς αποτελεσματικής νομισματικής παρέμβασης που να υποστηρίζεται από την Fed θα ήταν δυνατό.

Αυτό θα μπορούσε να δημιουργήσει ένα εποικοδομητικό περιβάλλον για επενδύσεις σε νομίσματα αναδυόμενων αγορών και εμπορευμάτων.

Αλλά χωρίς την ευλογία των κρατών, η παρέμβαση θα αυξήσει την αβεβαιότητα και οι αρνητικές συνέπειες για την παγκόσμια ανάπτυξη θα αντισταθμίσουν τα οφέλη για τις ΗΠΑ από ένα πιο ήπιο δολάριο.

Συμπέρασμα

Εν ολίγοις, η Pimco εκτιμά ότι η πιθανότητα της κυβέρνησης των ΗΠΑ να παρέμβει στις αγορές συναλλάγματος για να αποδυναμώσει το δολάριο είναι χαμηλή.

Όμως, αν γινόταν θα κατέστρεφε το δολάριο σε σταθερή βάση.

Προκειμένου η πολιτική να είναι αξιόπιστη και αποτελεσματική, η κυβέρνηση των ΗΠΑ θα χρειαζόταν το συντονισμό ή τουλάχιστον τη συνεργασία των διεθνών εταίρων της και της Fed.

Επανάληψη της κατάρρευσης του 2008; - Σε αδιέξοδο οι κεντρικές τράπεζες, οι προειδοποιήσεις Buffett και η φούσκα με buyback μετοχών 1 τρισ.

Το σύστημα είναι σχεδιασμένο ώστε κάθε μερικά χρόνια να ολοκληρώνεται ο κύκλος της ευημερίας για να διορθώνονται οι υπερβολές και οι φούσκες.

Έτσι 11 χρόνια μετά την επική διετία 2007-2008 όταν και όλος ο κόσμος παρακολουθούσε με κομμένη την ανάσα εκείνον τον «ματωμένο» Οκτώβριο του 2008, δεν είναι λίγοι που προετοιμάζονται για επανάληψη της κρίσης.

Εκείνον τον Οκτώβριο οι αγορές παγκοσμίως έχασαν πάνω από 13 τρισ. δολάρια υποχρεώνοντας τον τότε νεοεκλεγέντα B. Obama να εισάγει στο πρώτο νομοσχέδιο της προεδρίας του (τον Ιανουάριο που ακολούθησε) ένα τεράστιο πακέτο στήριξης του τραπεζικού κλάδου.

Μετά όμως από 11 χρόνια συνεχών καταρρίψεων των ιστορικών υψηλών σε μετοχές, ομόλογα και παντός είδους προϊόντων, το σύστημα δείχνει να μην μπορεί να διαχειριστεί την τόση… ευημερία.

Οι κεντρικές τράπεζες έχουν φτάσει στα όρια τους και οι κυβερνήσεις είναι ανήμπορες να δώσουν ένα πλαίσιο που όλα να λειτουργούν σωστά.

Ο εμπορικός πόλεμος που έχει κηρύξει ο πρόεδρος των ΗΠΑ, Donald Trump, αποκάλυψε αυτές τις αδυναμίες.

Σύμφωνα με τους αναλυτές, ο Ιούλιος ήταν το κρίσιμο σημείο καμπής για το χρηματιστήριο.

Κατά το πρώτο εξάμηνο του 2019, οι τιμές των μετοχών σημείωναν συνεχή ιστορικά υψηλά, καθώς λόγω των απογοητευτικών επιδόσεων της αμερικανικής οικονομίας, όλοι ανέμεναν ότι η Federal Reserve θα προχωρούσε σε μείωση των επιτοκίων.

Αν και η Fed επιβεβαίωσε τις εκτιμήσεις και μείωσε το επιτόκιο, οι μετοχές υποχώρησαν.

Και χωρίς αμφιβολία φαίνεται περίεργο ότι η πρώτη μείωση της Fed από τον Δεκέμβριο του 2008 οδήγησε στην πτώση των μετοχών.

Σε ιστορική βάση, τα επιτόκια είναι ήδη πολύ χαμηλά αυτή τη στιγμή και έτσι περιορίζεται σε μεγάλο βαθμό το τι μπορεί πραγματικά να κάνει η Fed μόλις ξεκινήσει επίσημα η επόμενη ύφεση.

Φυσικά οι περισσότεροι επενδυτές δεν ασχολούνται με τέτοιες εκτιμήσεις.

Αυτό που θέλουν πραγματικά είναι τα επιτόκια να μειώνονται όσο πιο γρήγορα γίνεται και γι 'αυτό απογοητεύτηκαν αρκετά από αυτό που άκουσαν από τον Πρόεδρο της Fed, J. Powell.

Ωστόσο, λαμβάνοντας υπόψη το γεγονός ότι δεν έχουμε δει μείωση του επιτοκίου για περισσότερο από μια δεκαετία, η αλήθεια είναι ότι οι επενδυτές θα έπρεπε να έχουν ενθουσιαστεί από το τι συνέβη.

Αλλά αυτό δεν συνέβη διότι ο πρόεδρος της Fed, δήλωσε ότι αυτή η μείωση των επιτοκίων ήταν απλώς "προσαρμογή της πολιτικής στο μέσο του κύκλου" και ότι δεν περίμενε ότι αυτό ήταν "η αρχή ενός άλλου κύκλου περικοπών".

Σε άλλες χρονικές στιγμές που η Wall Street απογοητεύθηκε από την Fed, υπήρξαν βίαιες κινήσεις προς τα κάτω.

Ένα τέτοιο σενάριο είναι πολύ πιθανό, με την Morgan Stanley ήδη να έχει προειδοποιήσει ότι ο επόμενος πτωτικός κύκλος "είναι πιθανό να είναι πιο έντονος και βαθύτερος από ό, τι θα περίμενε κανείς".

Οι εκτιμήσεις της Guggenheim είναι ακόμα πιο απαισιόδοξες για το τι θα συμβεί στο άμεσο μέλλον.

Τα μηνύματα της ΕΚΤ και της Fed δεν είναι σαφή.

Βλέπουν σημαντικά προβλήματα στο χρηματοπιστωτικό σύστημα και στην παγκόσμια οικονομία και θα κάνουν ό, τι χρειάζεται για να σώσουν το σύστημα.

Αλλά θα αποτύχουν, εκτιμά.

Μάλιστα, εκτιμάται ότι το φθινόπωρο του 2019 θα σημειωθεί σημαντική αλλαγή στην εμπιστοσύνη των επενδυτών, καθώς οι αγορές θα μετατραπούν σε αρκούδες.

Είναι πιθανό να δούμε μεγάλες συντριβές σε πολλές παγκόσμιες χρηματιστηριακές αγορές.

Και το χειρότερο είναι ότι σχεδόν κανείς δεν είναι έτοιμος γι 'αυτό… εκτός του Warren Buffett.

Ειδικότερα, σύμφωνα με τα στοιχεία, η Berkshire Hathaway πούλησε μετοχές αξίας 1 δισ. δολαρίων περισσότερο από ό, τι αγόρασε το τελευταίο τρίμηνο, καταγράφοντας τις μεγαλύτερες καθαρές πωλήσεις από το τέλος του 2017.

Ένας από τους πιο επιτυχημένους μεγαλοεπενδυτές στην ιστορία της Wall Street φαίνεται ότι "αποτραβιέται" πλέον από τις θέσεις που έχτισε το 2018 σε Apple και μεγάλες αμερικανικές τράπεζες, μη συμμετέχοντας στο ράλι ανόδου του τρέχοντος έτους.

Βέβαια, ο Buffett έχει επαναλάβει κατά καιρούς αυτή τη στρατηγική, αλλά όπως επισημαίνουν οι αναλυτές ποτέ σε αυτό το μέγεθος.

Το σημαντικό είναι ότι έχει επιβραδύνει ακόμη και τις επαναγορές των μετοχών της ίσιας της Berkshire το δεύτερο τρίμηνο.

Το αποτέλεσμα ήταν ότι το ταμειακό απόθεμα της εταιρείας έχει φτάσει στο ρεκόρ των 122 δισ. δολαρίων.

Χωρίς κανείς να έχει κάνει αυτήν την προετοιμασία, πολλοί επενδυτές θα βρεθούν σε πανικό και απελπισία.

Ένα δείγμα του πανικού εμφάνισε πρόσφατα και ο Διευθύνων Σύμβουλος της Overstock.com.

Ο Patrick Byrne, ανέφερε ότι το 2008 ήταν η αρχή μιας μεγάλης διόρθωσης.

Ο ίδιος χαρακτήρισε την παγκόσμια οικονομία σαν μια γέφυρα που σχεδιάστηκε για να κρατήσει 20 αυτοκίνητα που περνούν πάνω από αυτό σε μια στιγμή και τώρα υπάρχουν 100 που περνούν πάνω από αυτήν".

«Πότε θα σπάσει; Πότε πρόκειται να καταρρεύσει… ουδείς γνωρίζει».

Άλλωστε, εάν το γνώριζαν πολλοί, δεν θα προχωρούσαν σε επαναγορές μετοχών (buybacks).

Μόνο τα τελευταία 10 χρόνια έχουν επενδυθεί σε επαναγορές μετοχών άνω των 5,5 τρισεκ. δολαρίων που αντιστοιχεί σε 27 φορές το ΑΕΠ της Ελλάδος.

Οι εταιρίες διέθεσαν ρευστότητα 5,5 τρισεκ. δολαρίων για να στηρίξουν τις μετοχές τους στην Wall Street.

Κατά την Goldman Sachs εάν το Κογκρέσο έθετε περιορισμούς στις επαναγορές μετοχών (δραστηριότητα παράνομη μέχρι το 1982) τότε το ράλι στην Wall θα τελείωνε βίαια.

Να σημειωθεί ότι τα περισσότερα κεφάλαια που απελευθερώθηκαν από τις φορολογικές μεταρρυθμίσεις του Trump και τον επαναπατρισμό κεφαλαίων δεν κατευθύνθηκαν στην πραγματική οικονομία και σε επενδύσεις στις ΗΠΑ αλλά σε επαναγορές ιδίων μετοχών.

Με βάση την Goldman Sachs εδώ και δεκαετίες οι αμερικανικές εταιρείες επέστρεφαν μετρητά στους μετόχους σχεδόν αποκλειστικά με μερίσματα και από το 1880 ως το 1980 ο μέσος όρος της απόδοσης των μερισμάτων ήταν 78% των κερδών (οι εταιρείες είχαν επίσης τη δυνατότητα να επαναγοράσουν μετοχές μέσω προσφορών για αγορά ένα ορισμένο ποσό μετοχών σε προκαθορισμένη τιμή και χρόνο, ωστόσο να μην επηρεάζεται η χρηματιστηριακή τιμή).

Στη συνέχεια, όλα άλλαξαν το 1982 με το πέρασμα του κανόνα 10b-18, που παρείχε στις εταιρείες νομική φόρμουλα ώστε οι επαναγορές μετοχών να μην θεωρούνται χειραγώγηση της αγοράς.

Εν ολίγοις, οι επαναγορές μετοχών ήταν παράνομες μέχρι το 1982 για έναν λόγο καθώς θεωρούνταν χειραγώγηση της αγοράς.

Πλέον οι αποδόσεις των μετοχών και των μερισμάτων ανέρχονται στο 90% των σωρευτικών κερδών του S & P 500 την περίοδο 2002-2018.

Για το 2019 η Goldman προβλέπει ότι οι εταιρείες στην Wall Street θα ξοδέψουν 940 δισεκ. δολάρια σε επαναγορές μετοχών από 1,1 τρισεκ. δολάρια το 2018.

Από την οικονομική κρίση του 2008, οι εταιρείες του S & P 500 έχουν επαναγοράσει περίπου 5,5 τρισεκ. δολάρια από τις δικές τους μετοχές, οι οποίες αντιπροσωπεύουν περίπου το 20% της σημερινής κεφαλαιοποίησης στο χρηματιστήριο.

J P Morgan και BofA: Η FED απέτυχε και είναι πιθανό να αποτύχει και η ΕΚΤ με τις μειώσεις επιτοκίων - Η διόρθωση έρχεται

Η FED απέτυχε αναφέρει η αμερικανική επενδυτική τράπεζα J P Morgan και είναι πιθανό να αποτύχει και η ΕΚΤ με την στρατηγική των μειώσεων επιτοκίων και του νέου QE

Η J P Morgan διατηρεί εδώ και καιρό επιφυλάξεις για την στρατηγική των κεντρικών τραπεζών.

Οι αγορές ωστόσο «μίλησαν» όταν με την ανακοίνωση της μείωσης των επιτοκίων από την FED… οι αγορές διεθνώς διόρθωσαν και σε αυτό συνέβαλλε και η επιβολή νέων δασμών από τις ΗΠΑ στην Κίνα.

Κατά την J P Morgan και τον αναλυτή της ελληνικής καταγωγής Panigirtzoglou το σημαντικό πρόσφατο γεγονός, στην προκειμένη περίπτωση ήταν η απροσδόκητη εκ νέου κλιμάκωση του εμπορικού πολέμου μεταξύ ΗΠΑ και Κίνας, η οποία επιτείνει την οικονομική ύφεση και δημιουργεί προβλήματα στις αγορές.

Η JPMorgan η στρατηγική της FED και η εικόνα των αγορών, υποδηλώνουν ότι έχει αυξηθεί ο κίνδυνο μιας ύφεσης στις ΗΠΑ ή μιας παρατεταμένης επιβράδυνσης.

Η Fed δεν κατόρθωσε να πείσει τις αγορές ότι βρισκόμαστε στην φάση "προσαρμογής στο μέσω του κύκλου" όπως το διάστημα 1995/1998, όπως ισχυρίστηκε επανειλημμένα ο Powell της FED.

H στρατηγική της FED μέσω της μείωσης των επιτοκίων ήρθε να αποδείξει ότι υπάρχουν σοβαροί κίνδυνοι οικονομικών επιβραδύνσεων ή οικονομικών κρίσεων στις ΗΠΑ και διεθνώς.

Πρώτα απ 'όλα, ο λόγος για τον οποίο η αγορά είναι πιθανώς πεπεισμένη ότι η Fed έκανε λάθος είναι ότι σε σύγκριση με το 2007, ή την τελευταία φορά που η Fed ξεκίνησε έναν κύκλο χαλάρωσης - και μείωση των επιτοκίων κατά 0,50% - έναντι 0,25% την τρέχουσα περίοδο - οι συνθήκες είναι πολύ χειρότερες.

Εν τω μεταξύ, εάν συγκριθεί η τρέχουσα οικονομική περίοδος και η περίοδος όπου η FED πραγματοποιούσε προληπτικές μειώσεις επιτοκίων όπως το 1995 και το 1998, τα συμπεράσματα είναι τα εξής.

κατά τη διάρκεια του 1995 και του 1998, η Fed κατάφερε να επαναπροσδιορίσει την αμερικανική καμπύλη αποδόσεων στα ομόλογα, μειώνοντας τα επιτόκια 0,75%.

Το 1995, ένα μήνα πριν από την πρώτη μείωση, οι αγορές προεξοφλούσαν 0,60% μειώσεις επιτοκίων και η FED τελικώς μείωσε 0,75%.

Σε αντίθεση με το 1995 και το 1998, οι αγορές επιτοκίων αμφισβητούν επί του παρόντος ότι η Fed θα κάνει αρκετά στο εγγύς μέλλον.

Οι χρηματιστηριακές τιμές προεξοφλούν ένα παρατεταμένο ρυθμό μειώσεων στα επιτόκια μέχρι τις αρχές του 2021.

Η αποσύνδεση μεταξύ αγορών επιτοκίων και μετοχών έχει επιδεινωθεί και αυτό υποχρεώνει την FED να συνεχίσει τις μειώσεις των επιτοκίων για να αποτρέψει την διόρθωση στις αγορές.

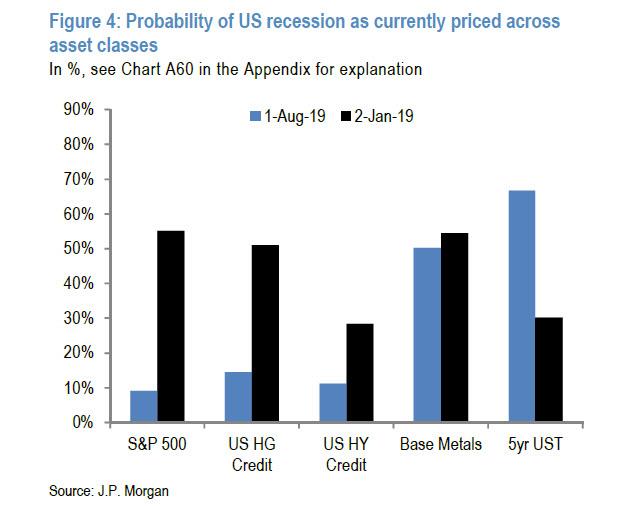

Εν τω μεταξύ, εάν εξεταστεί αποκλειστικά η αγορά ομολόγων αντί των μετοχών, ο κίνδυνος ύφεσης αυξήθηκε περαιτέρω μετά την ανακοίνωση των νέων δασμών.

Η αποσύνδεση των αγορών μετοχών και επιτοκίων είναι ακόμα πιο εντυπωσιακή.

Η απόδοση των 5ετών αμερικανικών ομολόγων αυξάνει την πιθανότητα ύφεσης των ΗΠΑ κατά 70% έναντι μόνο 5% -10% πριν λίγο καιρό.

Το σημαντικό στοιχείο είναι ότι παρατηρείται αποσύνδεση των αγορών μετοχών και ομολόγων ενώ φαίνεται απίθανο να μπορούν να εναρμονιστούν οι αγορές κρατικών ομολόγων με τις επικίνδυνες μετοχές.

Η Fed θα πρέπει να μειώσει τα επιτόκια έως 1% έως στις αρχές του 2021 για να εξασφαλίσει ένα αναπτυξιακό περιβάλλον και για να ικανοποιήσει συγχρόνως τις αγορές μετοχών και ομολόγων.

Πρακτικά ο μόνος τρόπος για να αποτραπεί μια διόρθωση μεσοπρόθεσμα σε μετοχές και ομόλογα είναι εάν η Fed μειώσει τα επιτόκια τουλάχιστον άλλες 4 φορές.

Σύμφωνα με την JPMorgan, «πιθανότατα όχι», εκτός αν βέβαια το Trump καταφέρει να μετατρέψει τον τρίτο παγκόσμιο πόλεμο του εμπορίου σε κάτι ακόμα πιο επιθετικό.

Μετοχές ή ομόλογα είναι πιθανό να αποδειχθούν ότι έχουν κάνει λάθος.

Το βασικό ερώτημα είναι εάν η μείωση των επιτοκίων από την FED δεν επιδρά στις αγορές, πως θα δράσουν τα σχέδια της ΕΚΤ που περιλαμβάνουν μείωση επιτοκίων καταθέσεων από -0,40% σε -0,60% και σε νέο κύκλο ποσοτικής χαλάρωσης;

Πιθανότατα ούτε οι κινήσεις της ΕΚΤ θα έχουν την αναμενόμενη επίδραση στις αγορές

Πολύ λίγη, πολύ αργά ενώ αυξάνονται οι δασμοί των ΗΠΑ, θα μπορούσε να θεωρηθεί η απόφαση της FED να μειώσει κατά 0,25% τα επιτόκια παρέμβασης του δολαρίου.

Στις αγορές ήδη επικρατούν συνθήκες όπου πολλοί χρηματιστηριακοί δείκτες και μετοχές βρίσκονται σε υπερτιμημένη ζώνη.

Ωστόσο υπάρχουν κάποια σημάδια που δίνουν βραχυπρόθεσμα σήματα πώλησης.

Η μείωση των επιτοκίων από την Fed που θεωρείται αποκαρδιωτική και αύξηση των δασμών κατά της Κίνας παρείχαν τους καταλύτες βραχυπρόθεσμα οι αγορές να διορθώσουν λελογισμένα.

Ο κίνδυνος αυξάνεται

Η τρέχουσα διόρθωση στην Wall δεν αποκλείεται να μην είναι προσωρινή, τα τεχνικά μοντέλα εξακολουθούν να υποδεικνύουν πιθανότητα συνεχούς διόρθωσης τους επόμενους δύο μήνες.

Το τελευταίο διάστημα σημειώθηκαν διορθωτικές κινήσεις σε πολλές αγορές.

Οι αγορές δεν είχαν «τιμολογήσει» σωστά τις κινήσεις Fed και δεν είχαν προβλέψει τους νέους δασμούς κατά της Κίνας.

Έτσι ... οι αγορές πρέπει να τιμολογούν – με βάση μια «νέα πραγματικότητα» ή ακριβέστερα, μια «νέα υπόθεση του τι πρόκειται να έρθει».

Ο φόβος αυξάνεται

Οι αγορές γρήγορα ξεπέρασαν την μικρή μείωση των επιτοκίων από την FED και αρχίζουν να επικεντρώνονται στα πιο αδύναμα εταιρικά κέρδη και την οικονομική ανάπτυξη, το σκηνικό γίνεται πιο προβληματικό για τους long επενδυτές.

Υπάρχει κόπωση στην αμερικανική οικονομία.

Ο δείκτης Markit PMI κινείται χαμηλότερα από τον Σεπτέμβριο του 2009

Το πιο σημαντικό, τα ρίσκα για τις μετοχές έχουν αυξηθεί κατακόρυφα αναφέρει και η Bank Of America Merrill Lynch.

-H FED έχει μειώσει 729 φορές τα επιτόκια από την παγκόσμια κρίση και την πτώχευση της Lehman.

Τα επιτόκια μειώνονται όταν η ανάπτυξη δεν είναι ισχυρή.

-Η καταναλωτική εμπιστοσύνη στις ΗΠΑ αυξήθηκε στο υψηλότερο επίπεδο εναντίον της πτώσης της Γερμανικής επιχειρηματικής εμπιστοσύνης σε χαμηλά δ΄ τριμήνου του 1998…

-Οι μετοχές των αναδυόμενων αγορών βρίσκονται στο χαμηλότερο επίπεδο έναντι αμερικανικών μετοχών από το 2003.

-Η Wall Street ειδικά τα χρηματοοικονομικά assets είναι 5,5 φορές το μέγεθος του αμερικανικού ΑΕΠ μεταξύ 1950 και 2000.

Ο κανόνας ήταν 2,5-3,5 φορές.

Η Wall Street είναι τώρα too big to fail δηλαδή πολύ μεγάλη για να αποτύχει.

-Το παγκόσμιο χρέος είναι σήμερα 3,2 φορές το μέγεθος του παγκόσμιου ΑΕΠ, αποτελεί υψηλό όλων των εποχών.

-Οι δασμοί στην Κίνα τον Σεπτέμβριο θα αυξήσουν τις συνολικές εισαγωγές στο 5,6% από 4,5%, το υψηλότερο από το 1972, ενώ ήταν 1,5% πριν από το Trump.

-Οι αμερικανικές εταιρείες ξόδεψαν 114 δολάρια για επαναγορές μετοχών ανά 100 δολάρια κεφαλαίου τα τελευταία 2 χρόνια ... μεταξύ 1998 και 2017 είχαν επενδύσει 60 δολάρια για κάθε 100 δολάρια κεφαλαίου.

-Οι εισροές σε ομόλογα (278 δισ. δολάρια) αυξάνονται με ρυθμούς ρεκόρ το 2019.

-Τα τελευταία 10 χρόνια passive επενδυτικά κεφάλαια έχουν επενδύσει 4,1 τρισεκ δολάρια έναντι 1,5 τρισεκ. δολάρια από τα active funds τα επιθετικά κεφάλαια.

-Μόνο το 6% των μετοχών της MSCI ACWI αντιπροσωπεύει το 53% της παγκόσμιας απόδοσης μετοχών σε ετήσια βάση.

Το πρόβλημα για την Fed και τις αγορές είναι ότι οι μειώσεις των επιτοκίων, σε αυτό το τελευταίο στάδιο του οικονομικού κύκλου, θα έχουν μειωμένο αποτέλεσμα λόγω ενός αδύναμης διαδικασίας μετάδοσης.

Τα επιτόκια της FED είναι ήδη τόσο χαμηλά που είναι αδύνατο να μειωθούν 4% ή 5% ενόψει μιας ύφεσης, όπως έπραξε η αμερικανική κεντρική τράπεζα στο παρελθόν.

Το πραγματικό πρόβλημα είναι ότι η πρόσφατη εμπειρία και η νέα οικονομική έρευνα δείχνουν ότι οι μειώσεις των επιτοκίων γενικά μπορεί να έχουν μικρότερο αντίκτυπο στην οικονομία τώρα από ότι στο παρελθόν.

Το νέο πρόβλημα

Οι μικρές μειώσεις έχουν μικρότερο αντίκτυπο στην "οικονομία", όταν το σύστημα νομισματικής μετάδοσης είναι ασθενές.

Αυτός είναι και ο λόγος για τον οποίο οι φορολογικές μειώσεις απέτυχαν να λειτουργήσουν στις ΗΠΑ όπως είχε προβλεφθεί. Μετά από μια δεκαετία χαμηλών επιτοκίων και πλεονάζουσας ρευστότητας, η δυνατότητα οι αγορές να συνεχίζουν ανοδικά έχει ατονήσει.

Μια παρόμοια δυναμική ίσως εξηγεί γιατί η περικοπή των εταιρικών φόρων του 2017 είχε τόσο ασήμαντες επιπτώσεις στις επενδύσεις κεφαλαίου των εταιρειών.

Βασικά, δεν υπήρχε μεγάλη ζήτηση για επενδύσεις μετά από χρόνια χαμηλών ρυθμών και επιταχυνόμενη2 απόσβεσης.

Αυτή η έλλειψη ανεκμετάλλευτης ζήτησης σημαίνει επίσης ότι η μείωση των επιτοκίων είναι απίθανο να προτρέψει τις επιχειρήσεις να επενδύσουν περισσότερα.

Έχει εμφανιστεί διπλό πρόβλημα.

Η Fed έχει λιγότερα περιθώρια για μείωση των επιτοκίων και το όφελος από τις μειώσεις είναι μικρότερο από το συνηθισμένο.

www.bankingnews.gr

Ότι συμβαίνει εσχάτως δεν είναι τίποτε άλλο από το κύκνειο άσμα του 10ετούς ανοδικού κύκλου που πλησιάζει στο τέλος του.

Morgan Stanley: Οι 4 λόγοι για περαιτέρω επιδείνωση των εμπορικών εντάσεων Κίνας - ΗΠΑ

Τους τέσσερις λόγους που θα επιφέρουν επιδείνωση των εμπορικών εντάσεων μεταξύ Κίνας και ΗΠΑ παραθέτει σε έκθεσή της η Morgan Stanley, υπογραμμίζοντας ότι τα παραπάνω θα οδηγήσουν σε ταχύτερη νομισματική χαλάρωση από πλευράς Federal Reserve το 2020, τη χρονιά που θα διεξαχθούν οι προεδρικές εκλογές των ΗΠΑ.

Ειδικότερα, η αμερικανική τράπεζα αναφέρεται στη σκληρότερη στάση είτε από το Πεκίνο είτε από την Ουάσιγκτον στις εμπορικές διαπραγματεύσεις, στην πρόθεση της Fed να χαλαρώσει από μόνη της τη νομισματική πολιτική και, τέλος, στην πρόθεση της κυβέρνησης του Donald Trump να εστιάσει στις ερχόμενες εκλογές του 2020.

«Η δυναμική των διαπραγματεύσεων μεταξύ ΗΠΑ και Κίνας και οι μακροοικονομικές συνθήκες δείχνουν ότι ο επόμενος γύρος των δασμών θα τεθεί σε ισχύ και οι επενδυτές πιθανότατα θα συμπεριφερθούν σαν να έπεται περαιτέρω κλιμάκωση των εμπορικών εντάσεων το 2019, μέχρι να επηρεαστούν οι τιμές των αγορών», σχολιάζει η αμερικανική τράπεζα, σημειώνοντας παράλληλα ότι υπάρχουν αρκετοί κίνδυνοι για το παγκόσμιο εμπόριο εν μέσω και της αυξανόμενης γεωπολιτικής αβεβαιότητας, η οποία θα συνεχίσει να αυξάνεται και θα επηρεαστεί μεταξύ άλλων από τις συγκρούσεις για τον ΠΟΕ και την αντιπαράθεση ΗΠΑ/ΕΕ.

Το δυσοίωνο συμπέρασμα:

«Για κάθε πλευρά, η αντίληψη είναι ότι η διατήρηση του εδάφους σας είναι καλύτερη από τη συνεργασία».

Τι έπεται για το γιουάν μετά την υποχώρησή του έναντι του δολαρίου;

Το γιουάν υποχώρησε την Δευτέρα 5/8 στα χαμηλότερα επίπεδα των 11 ετών έναντι του δολαρίου ΗΠΑ, ξεπερνώντας το ψυχολογικό όριο των 7 ανά δολάριο που η Κεντρική Τράπεζα της Κίνας υπερασπιζόταν σκληρά.

Ως εκ τούτου, οι παγκόσμιες αγορές βρίσκονται αντιμέτωπες με 4 βασικά ερωτήματα:

1. Γιατί ξεπεράστηκε τώρα το όριο των 7 γουάν;

Δεδομένου ότι η Λαϊκή Τράπεζα της Κίνας υπερασπίστηκε το όριο του γουάν μέχρι στιγμής φέτος, παρά τη διαρκώς αυξανόμενη επιθετική ρητορική των ΗΠΑ, πολλοί αναλυτές αναμένουν ότι η κυβέρνηση ελπίζει να μην εκτροχιασθούν οι εμπορικές διαπραγματεύσεις με την Ουάσιγκτον.

Όμως, ο Jason Daw, στρατηγικός αναδυόμενων αγορών στην Societe Generale, θεωρεί ότι οι απειλές Trump να χτυπήσει κι άλλο τις κινεζικές εισαγωγές με δασμούς 10% άσκησαν πίεση στο Πεκίνο.

«Η Κίνα έχει πιθανώς αποφασίσει ότι η επιτυχία μιας συμφωνίας με τις ΗΠΑ είναι απίθανη και είναι καιρός να επιτρέψει στο νόμισμα να πέσει, με αποτέλεσμα να βρεθούμε μακροπρόθεσμα σε αδιέξοδο», τόνισε.

Τα στοιχεία του προηγούμενου μήνα δείχνουν ότι η αύξηση του ΑΕΠ της Κίνας επιβραδύνθηκε στο 6,2% το δεύτερο τρίμηνο, το χαμηλότερο ποσοστό από το 1992.

Η ξαφνική κλιμάκωση των εμπορικού πολέμου ήρθε όταν ο Donald Trump απογοητεύθηκε από τα αποτελέσματα των συνομιλιών κορυφαίων αξιωματούχων των ΗΠΑ και της Κίνας στην Σαγκάη στις αρχές της εβδομάδας.

Ο Hao Zhou, ανώτατος οικονομολόγος αναδυόμενων αγορών στην Commerzbank, δήλωσε ότι η απόφαση της Κίνας να αφήσει το νόμισμά της να παραβιάζει το Rmb7 ήταν «κυρίως μια σκόπιμη πολιτική ενέργεια που δείχνει μια σκληρή γραμμή στις επερχόμενες εμπορικές συνομιλίες».

2. Ποιος ωφελείται και ποιος χάνει από αυτό;

Στις αγορές συναλλάγματος, ο Jason Daw εκτιμά ότι οι μόνοι ωφελημένοι ήταν εκείνοι του ιαπωνικού γιεν, το οποίο ανέκαθεν αποτελούσε «καταφύγιο» σε περιόδους γεωπολιτικής και οικονομικής αβεβαιότητας.

Στις οικονομίες των αναδυόμενων αγορών στην Ασία, ο κ. Daw δήλωσε ότι «δεν υπάρχει νικητής».

Η Νότια Κορέα, η οποία υποχώρησε κατά 0,7% έναντι του δολαρίου, παρέμεινε ιδιαίτερα εκτεθειμένη στους κινδύνους του εμπορικού πολέμου, πέρα από την ασθενή εξωτερική και εγχώρια ανάπτυξη.

Με τυχόν υποτίμηση του κινεζικού νομίσματος αναμένεται να αντιμετωπίσουν προβλήματα και οι κτηματομεσίτες της Κίνας.

Παρ’ όλα αυτά όμως η ώθηση για εξαγωγές στην Κίνα θα εξακολουθήσει να είναι «αρκετά ευρεία, επειδή η συναλλαγματική ισοτιμία ισχύει για όλο τον εξαγωγικό τομέα».

3. Τι έπεται για το Πεκίνο;

Οι επενδυτές επικεντρώνονται περισσότερο στην ισοτιμία του κινεζικού νομίσματος.

Η υποχώρηση του γιουάν καθιστά αδύνατες τις όποιες προβλέψεις για την πορεία του εμπορικού πολέμου και την αντίδραση των αγορών.

O κ. Evans-Pritchard της Capital Economics τόνισε πως η εταιρεία είχε προειδοποιήσει για κάτι τέτοιο, αλλά σημείωσε πως «η αντίδραση της Λαϊκής Τράπεζας της Κίνας απέναντι στον πάτο του βαρελιού δεν είναι απίθανη.

Το θέμα είναι πού βρίσκεται αυτό».

4. Ποιο είναι το αποτέλεσμα για τους παγκόσμιους επενδυτές;

Οι αναλυτές δήλωσαν ότι οι επενδυτές θα μπορούσαν να αναμένουν μια ανοδική τάση στις μεταβολές της εβδομάδας.

«Οι αβεβαιότητες εξαιτίας του εμπορικού πολέμου δημιούργησαν ένα σκηνικό αποφυγής κινδύνων.

Αυτό θα παραμείνει μέχρι να σταθεροποιηθεί η κατάσταση στις διαπραγματεύσεις», τόνισαν κύκλοι της JP Morgan.

Για τις αγορές συναλλάγματος, το ενδιαφέρον θα παραμείνει στο γιουάν.

Ο κ. Daw της SocGen δήλωσε ότι η απόφαση του Πεκίνου να επιτρέψει στο κινεζικό νόμισμα να πέσει κάτω από το σήμα Rmb7 είναι μια στρατηγική κίνηση.

Morgan Stanley: Έρχεται παγκόσμια ύφεση μέχρι τις αρχές του 2020, εάν συνεχιστεί ο εμπορικός πόλεμος ΗΠΑ – Κίνας

Τον κώδωνα του κινδύνου κρούει η αμερικανική επενδυτική τράπεζα Morgan Stanley τονίζοντας ότι έρχεται παγκόσμια ύφεση μέχρι τις αρχές του 2020, εάν συνεχιστεί ο εμπορικός πόλεμος ΗΠΑ – Κίνας

Η κλιμάκωση του εμπορικού πολέμου μεταξύ ΗΠΑ και Κίνας θα μπορούσε να στείλει την παγκόσμια οικονομία σε ύφεση προειδοποιεί ο επικεφαλής οικονομολόγος της Morgan Stanley.

Η αύξηση των δασμών από τις ΗΠΑ κατά 25% στις κινεζικές εισαγωγές για τέσσερις έως έξι μήνες θα μπορούσε να οδηγήσει σε παγκόσμια αποτυχία, καθώς τα αδύναμα στοιχεία των εταιριών και η επιβράδυνση της ζήτησης ήδη απειλούν την οικονομία.

Με βάση την Morgan Stanley η ετήσια συρρίκνωση του εμπορικού ισοζυγίου λόγω των αδύναμων εξαγωγών, η επιβράδυνση της ζήτησης στις ΗΠΑ και ο συνεχιζόμενος εμπορικός πόλεμος επιδρούν στις αγορές.

Η συνέχιση των αντιποίνων μεταξύ των ΗΠΑ και της Κίνας θα μπορούσε να είναι το τελευταίο καρφί στο φέρετρο για την παγκόσμια οικονομία.

«Πράγματι, εάν οι δασμοί φτάσουν το 25% για όλες τις εισαγωγές από την Κίνα σε 4-6 μήνες, θα αυξήσουν τους κινδύνους για τον οικονομικό κύκλο και η παγκόσμια οικονομία θα εισέλθει σε ύφεση σε 3 τρίμηνα από σήμερα.

Ο Πρόεδρος Trump ανακοίνωσε νέα σειρά δασμών την 1η Αυγούστου, με στόχο κινεζικά προϊόντα ύψους 300 δισεκατομμυρίων δολαρίων, που αντιστοιχούν σε δασμούς 10% ξεκινώντας από την 1η Σεπτεμβρίου.

Περίπου εισαγωγές από την Κίνα αξίας 250 δισ. δολαρίων υπάγονται ήδη σε δασμούς 25%.

Οι νέοι δασμοί θα επηρεάσουν σχεδόν όλες τις εισαγωγές από την Κίνα ενώ οι δασμοί 10% λόγω του ετεροχρονισμού φάσης θα έπλητταν τις οικονομίες και αγορές το καλοκαίρι του 2020, ανέφερε η Morgan Stanley.

Εν τω μεταξύ η Λαϊκή Κεντρική Τράπεζα της Κίνας απέδωσε τη μεγάλη μεταβολή του νομίσματος της Κίνας του γουάν στους νέους δασμούς, αλλά δεν ανέφερε ρητά τις ΗΠΑ.

Capital Economics: Η Κίνα εγκατέλειψε τις ελπίδες για μια εμπορική συμφωνία με τις ΗΠΑ

Άσχημα τα μαντάτα για την Κίνα στον εν εξελίξει εμπορικό πόλεμο με τις Ηνωμένες Πολιτείες, σύμφωνα με την Capital Economics.

Όπως εξηγεί, η κίνησή της να επιτρέψει στο νόμισμά της να πέσει σε χαμηλό έναντι του δολαρίου του 2008 δείχνει ότι ο εμπορικός πόλεμος μπορεί να χειροτερεύσει.

Η κεντρική τράπεζα της Κίνας τη Δευτέρα το πρωί επέτρεψε στο νόμισμα να παρασυρθεί κάτω από 7 γιουάν ανά δολάριο, η χαμηλότερη αξία από την κριση του 2008.

«Προηγουμένως η Λαϊκή Τράπεζα της Κίνας (PBOC-People’s Bank of China) είχε παραβιάσει τη διατήρηση του γιουάν πάνω από το όριο αυτό με την ελπίδα μιας συμφωνίας», αναφέρει ο Julian Evans-Pritchard, ανώτερος οικονομολόγος στην Capital Economics.

Προσθέτει δε ότι ενώ προηγουμένως η PBOC συγκρατούνταν προσπαθώντας να αποφύγει μια εκτροχιαστική εμπορική συμφωνία με τις ΗΠΑ, η κίνησή της αυτή υποδηλώνει παραίτηση από μια οποιαδήποτε θετική έκβαση.

Οι παγκόσμιες μετοχές συνετρίβησαν στα νέα, με το Hang Seng να κλείνει 2,8% και τα αμερικανικά αποθέματα να μειώνονται τουλάχιστον κατά 1,9% τη Δευτέρα (5/8) το πρωί.

«Δεδομένου ότι ο στόχος τους είναι πιθανότατα να αντισταθμίσουν μέρος των επιπτώσεων από πρόσθετα κρατικά χρεόγραφα των ΗΠΑ, είναι πιθανό να επιτρέψουν στο νόμισμα να εξασθενίσει περαιτέρω, πιθανώς κατά 5% - 10% κατά τα επόμενα τρίμηνα», προσέθεσε.

Παρ’ όλα αυτά επανειλημμένως η PBOC προσπάθησε να εμποδίσει την παραβίαση αυτού του συμβολικού ορίου.

Το αν θα υποτιμηθεί το νόμισμα παραμένει ανοιχτό αν και η τράπεζα δεν περίμενε να συμβεί τόσο σύντομα.

Η Λαϊκή Τράπεζα της Κίνας πάντως συνδέει την πτώση του γιουάν μειώνεται με τους αυξημένους δασμούς, αν και δεν το ανέφερε ρητά τις ΗΠΑ.

Phoenix Capital: Έρχεται Αρμαγεδών στις αγορές - Το πάρτι στη Wall Street τελείωσε

Σε ρόλο «Κασσάνδρας» για μια ακόμη φορά, η Phoenix Capital προβλέπει τα χειρότερα για τις αγορές, μετά το σημερινό (5/8) αιματοκύλισμα τους, το οποίο θεωρεί ως προοίμιο των όσων θα ακολουθήσουν.

Η διακοπή των συνομιλιών ΗΠΑ-Κίνας ίσως να μην είχε επιφέρει τόσο βαρύ πλήγμα στη Wall Street.

Το κλίμα των προσδοκιών για ευνοϊκή κατάληξη θα συντηρούνταν και οι κινήσεις ακόμη κι αν γίνονταν διστακτικά, ενδεχομένως δεν θα κατέγραφαν τέτοια εξέλιξη.

Ωστόσο μετά την ανακοίνωση Trump για νέα επιβολή δασμών ύψους 10% για αγαθά αξίας 300 δισ. δολαρίων, η προσπάθεια επίτευξης συμφωνίας μεταξύ των δύο δυνάμεων καθίσταται δύσκολη, αν δεν οδεύει ήδη σε κατάρρευση, ματαιώνοντας κάθε προσδοκία.

Ο δείκτης S & P 500 σημειώνει μεγάλη πτώση πέραν των κόκκινων γραμμών που υποδηλώνει το τρίγωνο της «bearmarket» έχοντας διασπάσει και κρίσιμες στηρίξεις (μπλε γραμμές).

Η απάντηση της Κίνας εντός του Σαββατοκύριακου, απλά έδειξε το δρόμο που θα οδεύσουν οι αγορές το επόμενο χρονικό διάστημα: το «πάρτι τελείωσε».

Τώρα αρχίζει ο εφιάλτης!

Pimco: Οι ΗΠΑ δεν μπορούν να αντιδράσουν στην υποτίμηση του γουάν της Κίνας

Δεν είναι μυστικό ότι η κυβέρνηση των ΗΠΑ θέλει ένα ασθενέστερο δολάριο.

Με αυτόν τον τρόπο θα καθιστούσε τις αμερικανικές εξαγωγές πιο ανταγωνιστικές που ενδεχομένως θα τονώσουν την ανάπτυξη.

Αλλά για να συμβεί αυτό, θα πρέπει οι ΗΠΑ να εισέλθουν στον κόσμο της παρέμβασης στην αγορά νομισμάτων, παρατηρεί η Pimco στην τελευταία ανάλυσή της.

Ο Πρόεδρος Donald Trump ισχυρίστηκε πολλές φορές ότι η Κίνα χειραγωγεί το δικό της νόμισμα.

Πρόσφατα, ισχυρίστηκε ότι η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) θα μπορούσε να οδηγήσει το ευρώ χαμηλότερα έναντι του δολαρίου.

Ως εκ τούτου, οι επενδυτές έχουν αρχίσει να σκέφτονται ότι πιθανότητα η αμερικανική διοίκηση θα μετατοπιστεί από την πολιτική του ισχυρού δολαρίου που ισχύει από πολλές αμερικανικές διοικήσεις.

Παρόλο που ο Trump, σύμφωνα με πληροφορίες της Pimco, απέρριψε μια πρόταση να παρέμβει στην αγορά συναλλάγματος, η ιδέα έχει αρχίσει να κερδίζει έδαφος, εξαιτίας των εμπορικών εντάσεων και της επιβράδυνσης της παγκόσμιας ανάπτυξης.

Πράγματι, ο Trump θα μπορούσε ενδεχομένως να αλλάξει μια σταθερή πολιτική για το δολάριο.

Ωστόσο, η Pimco πιστεύει ότι η παρέμβαση στις αγορές συναλλάγματος για την αποδυνάμωση του δολαρίου είναι απίθανη.

Αυτές τις μέρες, η παρέμβαση στα νομίσματα από τις κυβερνήσεις των αναπτυγμένων αγορών είναι σπάνια.

Συνήθως, συμβαίνει μόνο όταν οι αγορές δυσλειτουργούν λόγω ενός σημαντικού γεγονότος, όπως ο σεισμός της Ιαπωνίας το 2011 ή όταν η αποτίμηση ενός σημαντικού νομίσματος γίνεται τόσο ακραία ώστε δημιουργεί συλλογικό ενδιαφέρον για την αντιστροφή της τάσης.

Σε αυτό το πλαίσιο, λείπει το σκεπτικό για τις κυβερνήσεις να αποδυναμώσει το δολάριο: Οι αγορές λειτουργούν καλά και ενώ εκτιμούμε ότι το δολάριο είναι υπερτιμημένο κατά 10% σε σχέση με τους διαρθρωτικούς και θεμελιώδεις μακροοικονομικούς παράγοντες, αυτό ευθυγραμμίζεται σε μεγάλο βαθμό με παρελθόντα επεισόδια όταν η αμερικανική οικονομία έχει ξεπεράσει τις άλλες ανεπτυγμένες οικονομίες.

Παρόλα αυτά, οι συνέπειες της άμεσης παρέμβασης από τις ΗΠΑ στην αγορά θα μπορούσαν να είναι σημαντικές και συνεπώς πρέπει να ληφθούν υπόψη.

Αξιόπιστη νομισματική πολιτική

Ο νόμος περί αποθεμάτων χρυσού του 1934 έδωσε στο αμερικανικό Υπουργείο Οικονομικών τεράστια διακριτική εξουσία στην πολιτική συναλλαγματικών ισοτιμιών.

Χρησιμοποιώντας το Ταμείο Σταθεροποίησης Συναλλαγματικών Συναλλαγών (ESF), το Treasury μπορεί να ασχολείται με το χρυσό, το συνάλλαγμα και άλλους τίτλους, όπως είναι απαραίτητο για την εκτέλεση αυτής της πολιτικής.

Ωστόσο, το Υπουργείο Οικονομικών αντιμετωπίζει πρακτικούς περιορισμούς, με τον σημαντικότερο να είναι το περιορισμένο μέγεθος του, καθώς χωρίς το Κογκρέσο είναι απίθανο το Δημόσιο να μπορεί να εκδίδει μεγαλύτερο δημόσιο χρέος για τη χρηματοδότηση των ξένων νομισμάτων.

Για δεκαετίες, η κυβέρνηση των ΗΠΑ παρενέβαινε κατά καιρούς σε αγορές συναλλάγματος επιτυγχάνοντας τους στόχους της χωρίς να δαπανά τρισεκατομμύρια δολάρια.

Αυτή τη σχετική επιτυχία ήταν σε μεγάλο βαθμό απόρροια της αξιοπιστίας της πολιτικής, η οποία, βασικά, βασίστηκε τόσο στην κεντρική τράπεζα όσο και στη διεθνή συνεργασία.

Δύο ερωτήσεις, λοιπόν, είναι κεντρικές για την εκτίμηση της πιθανότητας μιας παρέμβασης από τις ΗΠΑ σήμερα.

Θα συμμετείχε η Federal Reserve σε μια παρέμβαση από το Υπουργείο Οικονομικών των ΗΠΑ;

Αυτή η παρέμβαση θα υποστηριζόταν από τη διεθνή κοινότητα;

Παραδοσιακά, η Fed παρενέβη παράλληλα με το Υπουργείο Οικονομικών για να βοηθήσει στη σταθεροποίηση των αγορών ή να βοηθήσει στη διόρθωση μιας υπερβολικής μεταβολής των συναλλαγματικών ισοτιμιών.

Με την ικανότητα του Treasury να παρεμβαίνει σε αγορές συναλλάγματος να περιορίζονται στα 95 δισ. δολάρια στο Ταμείο Σταθεροποίησης Συναλλαγματικών Συναλλαγών (σύμφωνα με το τελευταίο δημοσιονομικό δελτίο του), συνεπάγεται ένα σωρευτικό ποσό 190 δισ. δολαρίων δυνητικά διαθέσιμο για παρέμβαση των ΗΠΑ εάν συμμετάσχει και η Fed.

Ωστόσο, άλλες ανεπτυγμένες κυβερνήσεις και διεθνείς οργανισμοί αποθαρρύνουν σε μεγάλο βαθμό την παρέμβαση νομισμάτων από τα κορυφαία κράτη.

Και στο σημερινό περιβάλλον των τριβών του παγκόσμιου εμπορίου, η παρέμβαση για την υποτίμηση του δολαρίου από ανταγωνιστική άποψη είναι ακόμη πιο απίθανη να κερδίσει την διεθνή υποστήριξη.

Χωρίς διεθνή συνεργασία, η παρέμβαση των ΗΠΑ θα θεωρείται πιθανώς πρόκληση και θα επιδεινώσει περαιτέρω τις εμπορικές τριβές.

Αυτό θα συνέβαινε ιδιαίτερα εάν η παρέμβαση αφορούσε αποκλειστικά το κινεζικό γιουάν και όχι ένα σύνολο σημαντικών νομισμάτων.

Στο χειρότερο σενάριο, η Ουάσιγκτον θα επέμβει μετά από μια υποτίμηση του νομίσματος από την Κίνα, ανταποκρινόμενη σε υψηλότερους δασμούς των ΗΠΑ.

Επιπτώσεις στις αγορές

Κατά την άποψη της Pimco, εάν επρόκειτο να παρέμβουν οι ΗΠΑ, θα ήταν αναποτελεσματικές.

Οι αγορές θα αυξήσουν την πιθανότητα άλλων πολιτικών των ΗΠΑ, συμπεριλαμβανομένων περισσότερων δασμών.

Σε αυτό το σενάριο θα πρέπει να επωφεληθούν τα αναπτυγμένα κρατικά ομόλογα της αγοράς και άλλα περιουσιακά στοιχεία "safe-haven" (π.χ. το γιεν Ιαπωνίας και το ελβετικό φράγκο), ενώ οι παγκόσμιες μετοχές πιθανότατα θα μειωθούν λόγω της αβεβαιότητας και της αύξησης του κινδύνου ύφεσης.

Ένα σενάριο ελαφρώς αποτελεσματικής νομισματικής παρέμβασης που να υποστηρίζεται από την Fed θα ήταν δυνατό.

Αυτό θα μπορούσε να δημιουργήσει ένα εποικοδομητικό περιβάλλον για επενδύσεις σε νομίσματα αναδυόμενων αγορών και εμπορευμάτων.

Αλλά χωρίς την ευλογία των κρατών, η παρέμβαση θα αυξήσει την αβεβαιότητα και οι αρνητικές συνέπειες για την παγκόσμια ανάπτυξη θα αντισταθμίσουν τα οφέλη για τις ΗΠΑ από ένα πιο ήπιο δολάριο.

Συμπέρασμα

Εν ολίγοις, η Pimco εκτιμά ότι η πιθανότητα της κυβέρνησης των ΗΠΑ να παρέμβει στις αγορές συναλλάγματος για να αποδυναμώσει το δολάριο είναι χαμηλή.

Όμως, αν γινόταν θα κατέστρεφε το δολάριο σε σταθερή βάση.

Προκειμένου η πολιτική να είναι αξιόπιστη και αποτελεσματική, η κυβέρνηση των ΗΠΑ θα χρειαζόταν το συντονισμό ή τουλάχιστον τη συνεργασία των διεθνών εταίρων της και της Fed.

Επανάληψη της κατάρρευσης του 2008; - Σε αδιέξοδο οι κεντρικές τράπεζες, οι προειδοποιήσεις Buffett και η φούσκα με buyback μετοχών 1 τρισ.

Το σύστημα είναι σχεδιασμένο ώστε κάθε μερικά χρόνια να ολοκληρώνεται ο κύκλος της ευημερίας για να διορθώνονται οι υπερβολές και οι φούσκες.

Έτσι 11 χρόνια μετά την επική διετία 2007-2008 όταν και όλος ο κόσμος παρακολουθούσε με κομμένη την ανάσα εκείνον τον «ματωμένο» Οκτώβριο του 2008, δεν είναι λίγοι που προετοιμάζονται για επανάληψη της κρίσης.

Εκείνον τον Οκτώβριο οι αγορές παγκοσμίως έχασαν πάνω από 13 τρισ. δολάρια υποχρεώνοντας τον τότε νεοεκλεγέντα B. Obama να εισάγει στο πρώτο νομοσχέδιο της προεδρίας του (τον Ιανουάριο που ακολούθησε) ένα τεράστιο πακέτο στήριξης του τραπεζικού κλάδου.

Μετά όμως από 11 χρόνια συνεχών καταρρίψεων των ιστορικών υψηλών σε μετοχές, ομόλογα και παντός είδους προϊόντων, το σύστημα δείχνει να μην μπορεί να διαχειριστεί την τόση… ευημερία.

Οι κεντρικές τράπεζες έχουν φτάσει στα όρια τους και οι κυβερνήσεις είναι ανήμπορες να δώσουν ένα πλαίσιο που όλα να λειτουργούν σωστά.

Ο εμπορικός πόλεμος που έχει κηρύξει ο πρόεδρος των ΗΠΑ, Donald Trump, αποκάλυψε αυτές τις αδυναμίες.

Σύμφωνα με τους αναλυτές, ο Ιούλιος ήταν το κρίσιμο σημείο καμπής για το χρηματιστήριο.

Κατά το πρώτο εξάμηνο του 2019, οι τιμές των μετοχών σημείωναν συνεχή ιστορικά υψηλά, καθώς λόγω των απογοητευτικών επιδόσεων της αμερικανικής οικονομίας, όλοι ανέμεναν ότι η Federal Reserve θα προχωρούσε σε μείωση των επιτοκίων.

Αν και η Fed επιβεβαίωσε τις εκτιμήσεις και μείωσε το επιτόκιο, οι μετοχές υποχώρησαν.

Και χωρίς αμφιβολία φαίνεται περίεργο ότι η πρώτη μείωση της Fed από τον Δεκέμβριο του 2008 οδήγησε στην πτώση των μετοχών.

Σε ιστορική βάση, τα επιτόκια είναι ήδη πολύ χαμηλά αυτή τη στιγμή και έτσι περιορίζεται σε μεγάλο βαθμό το τι μπορεί πραγματικά να κάνει η Fed μόλις ξεκινήσει επίσημα η επόμενη ύφεση.

Φυσικά οι περισσότεροι επενδυτές δεν ασχολούνται με τέτοιες εκτιμήσεις.

Αυτό που θέλουν πραγματικά είναι τα επιτόκια να μειώνονται όσο πιο γρήγορα γίνεται και γι 'αυτό απογοητεύτηκαν αρκετά από αυτό που άκουσαν από τον Πρόεδρο της Fed, J. Powell.

Ωστόσο, λαμβάνοντας υπόψη το γεγονός ότι δεν έχουμε δει μείωση του επιτοκίου για περισσότερο από μια δεκαετία, η αλήθεια είναι ότι οι επενδυτές θα έπρεπε να έχουν ενθουσιαστεί από το τι συνέβη.

Αλλά αυτό δεν συνέβη διότι ο πρόεδρος της Fed, δήλωσε ότι αυτή η μείωση των επιτοκίων ήταν απλώς "προσαρμογή της πολιτικής στο μέσο του κύκλου" και ότι δεν περίμενε ότι αυτό ήταν "η αρχή ενός άλλου κύκλου περικοπών".

Σε άλλες χρονικές στιγμές που η Wall Street απογοητεύθηκε από την Fed, υπήρξαν βίαιες κινήσεις προς τα κάτω.

Ένα τέτοιο σενάριο είναι πολύ πιθανό, με την Morgan Stanley ήδη να έχει προειδοποιήσει ότι ο επόμενος πτωτικός κύκλος "είναι πιθανό να είναι πιο έντονος και βαθύτερος από ό, τι θα περίμενε κανείς".

Οι εκτιμήσεις της Guggenheim είναι ακόμα πιο απαισιόδοξες για το τι θα συμβεί στο άμεσο μέλλον.

Τα μηνύματα της ΕΚΤ και της Fed δεν είναι σαφή.

Βλέπουν σημαντικά προβλήματα στο χρηματοπιστωτικό σύστημα και στην παγκόσμια οικονομία και θα κάνουν ό, τι χρειάζεται για να σώσουν το σύστημα.

Αλλά θα αποτύχουν, εκτιμά.

Μάλιστα, εκτιμάται ότι το φθινόπωρο του 2019 θα σημειωθεί σημαντική αλλαγή στην εμπιστοσύνη των επενδυτών, καθώς οι αγορές θα μετατραπούν σε αρκούδες.

Είναι πιθανό να δούμε μεγάλες συντριβές σε πολλές παγκόσμιες χρηματιστηριακές αγορές.

Και το χειρότερο είναι ότι σχεδόν κανείς δεν είναι έτοιμος γι 'αυτό… εκτός του Warren Buffett.

Ειδικότερα, σύμφωνα με τα στοιχεία, η Berkshire Hathaway πούλησε μετοχές αξίας 1 δισ. δολαρίων περισσότερο από ό, τι αγόρασε το τελευταίο τρίμηνο, καταγράφοντας τις μεγαλύτερες καθαρές πωλήσεις από το τέλος του 2017.

Ένας από τους πιο επιτυχημένους μεγαλοεπενδυτές στην ιστορία της Wall Street φαίνεται ότι "αποτραβιέται" πλέον από τις θέσεις που έχτισε το 2018 σε Apple και μεγάλες αμερικανικές τράπεζες, μη συμμετέχοντας στο ράλι ανόδου του τρέχοντος έτους.

Βέβαια, ο Buffett έχει επαναλάβει κατά καιρούς αυτή τη στρατηγική, αλλά όπως επισημαίνουν οι αναλυτές ποτέ σε αυτό το μέγεθος.

Το σημαντικό είναι ότι έχει επιβραδύνει ακόμη και τις επαναγορές των μετοχών της ίσιας της Berkshire το δεύτερο τρίμηνο.

Το αποτέλεσμα ήταν ότι το ταμειακό απόθεμα της εταιρείας έχει φτάσει στο ρεκόρ των 122 δισ. δολαρίων.

Χωρίς κανείς να έχει κάνει αυτήν την προετοιμασία, πολλοί επενδυτές θα βρεθούν σε πανικό και απελπισία.

Ένα δείγμα του πανικού εμφάνισε πρόσφατα και ο Διευθύνων Σύμβουλος της Overstock.com.

Ο Patrick Byrne, ανέφερε ότι το 2008 ήταν η αρχή μιας μεγάλης διόρθωσης.

Ο ίδιος χαρακτήρισε την παγκόσμια οικονομία σαν μια γέφυρα που σχεδιάστηκε για να κρατήσει 20 αυτοκίνητα που περνούν πάνω από αυτό σε μια στιγμή και τώρα υπάρχουν 100 που περνούν πάνω από αυτήν".

«Πότε θα σπάσει; Πότε πρόκειται να καταρρεύσει… ουδείς γνωρίζει».

Άλλωστε, εάν το γνώριζαν πολλοί, δεν θα προχωρούσαν σε επαναγορές μετοχών (buybacks).

Μόνο τα τελευταία 10 χρόνια έχουν επενδυθεί σε επαναγορές μετοχών άνω των 5,5 τρισεκ. δολαρίων που αντιστοιχεί σε 27 φορές το ΑΕΠ της Ελλάδος.

Οι εταιρίες διέθεσαν ρευστότητα 5,5 τρισεκ. δολαρίων για να στηρίξουν τις μετοχές τους στην Wall Street.

Κατά την Goldman Sachs εάν το Κογκρέσο έθετε περιορισμούς στις επαναγορές μετοχών (δραστηριότητα παράνομη μέχρι το 1982) τότε το ράλι στην Wall θα τελείωνε βίαια.

Να σημειωθεί ότι τα περισσότερα κεφάλαια που απελευθερώθηκαν από τις φορολογικές μεταρρυθμίσεις του Trump και τον επαναπατρισμό κεφαλαίων δεν κατευθύνθηκαν στην πραγματική οικονομία και σε επενδύσεις στις ΗΠΑ αλλά σε επαναγορές ιδίων μετοχών.

Με βάση την Goldman Sachs εδώ και δεκαετίες οι αμερικανικές εταιρείες επέστρεφαν μετρητά στους μετόχους σχεδόν αποκλειστικά με μερίσματα και από το 1880 ως το 1980 ο μέσος όρος της απόδοσης των μερισμάτων ήταν 78% των κερδών (οι εταιρείες είχαν επίσης τη δυνατότητα να επαναγοράσουν μετοχές μέσω προσφορών για αγορά ένα ορισμένο ποσό μετοχών σε προκαθορισμένη τιμή και χρόνο, ωστόσο να μην επηρεάζεται η χρηματιστηριακή τιμή).

Στη συνέχεια, όλα άλλαξαν το 1982 με το πέρασμα του κανόνα 10b-18, που παρείχε στις εταιρείες νομική φόρμουλα ώστε οι επαναγορές μετοχών να μην θεωρούνται χειραγώγηση της αγοράς.

Εν ολίγοις, οι επαναγορές μετοχών ήταν παράνομες μέχρι το 1982 για έναν λόγο καθώς θεωρούνταν χειραγώγηση της αγοράς.

Πλέον οι αποδόσεις των μετοχών και των μερισμάτων ανέρχονται στο 90% των σωρευτικών κερδών του S & P 500 την περίοδο 2002-2018.

Για το 2019 η Goldman προβλέπει ότι οι εταιρείες στην Wall Street θα ξοδέψουν 940 δισεκ. δολάρια σε επαναγορές μετοχών από 1,1 τρισεκ. δολάρια το 2018.

Από την οικονομική κρίση του 2008, οι εταιρείες του S & P 500 έχουν επαναγοράσει περίπου 5,5 τρισεκ. δολάρια από τις δικές τους μετοχές, οι οποίες αντιπροσωπεύουν περίπου το 20% της σημερινής κεφαλαιοποίησης στο χρηματιστήριο.

J P Morgan και BofA: Η FED απέτυχε και είναι πιθανό να αποτύχει και η ΕΚΤ με τις μειώσεις επιτοκίων - Η διόρθωση έρχεται

Η FED απέτυχε αναφέρει η αμερικανική επενδυτική τράπεζα J P Morgan και είναι πιθανό να αποτύχει και η ΕΚΤ με την στρατηγική των μειώσεων επιτοκίων και του νέου QE

Η J P Morgan διατηρεί εδώ και καιρό επιφυλάξεις για την στρατηγική των κεντρικών τραπεζών.

Οι αγορές ωστόσο «μίλησαν» όταν με την ανακοίνωση της μείωσης των επιτοκίων από την FED… οι αγορές διεθνώς διόρθωσαν και σε αυτό συνέβαλλε και η επιβολή νέων δασμών από τις ΗΠΑ στην Κίνα.

Κατά την J P Morgan και τον αναλυτή της ελληνικής καταγωγής Panigirtzoglou το σημαντικό πρόσφατο γεγονός, στην προκειμένη περίπτωση ήταν η απροσδόκητη εκ νέου κλιμάκωση του εμπορικού πολέμου μεταξύ ΗΠΑ και Κίνας, η οποία επιτείνει την οικονομική ύφεση και δημιουργεί προβλήματα στις αγορές.

Η JPMorgan η στρατηγική της FED και η εικόνα των αγορών, υποδηλώνουν ότι έχει αυξηθεί ο κίνδυνο μιας ύφεσης στις ΗΠΑ ή μιας παρατεταμένης επιβράδυνσης.

Η Fed δεν κατόρθωσε να πείσει τις αγορές ότι βρισκόμαστε στην φάση "προσαρμογής στο μέσω του κύκλου" όπως το διάστημα 1995/1998, όπως ισχυρίστηκε επανειλημμένα ο Powell της FED.

H στρατηγική της FED μέσω της μείωσης των επιτοκίων ήρθε να αποδείξει ότι υπάρχουν σοβαροί κίνδυνοι οικονομικών επιβραδύνσεων ή οικονομικών κρίσεων στις ΗΠΑ και διεθνώς.

Πρώτα απ 'όλα, ο λόγος για τον οποίο η αγορά είναι πιθανώς πεπεισμένη ότι η Fed έκανε λάθος είναι ότι σε σύγκριση με το 2007, ή την τελευταία φορά που η Fed ξεκίνησε έναν κύκλο χαλάρωσης - και μείωση των επιτοκίων κατά 0,50% - έναντι 0,25% την τρέχουσα περίοδο - οι συνθήκες είναι πολύ χειρότερες.

Εν τω μεταξύ, εάν συγκριθεί η τρέχουσα οικονομική περίοδος και η περίοδος όπου η FED πραγματοποιούσε προληπτικές μειώσεις επιτοκίων όπως το 1995 και το 1998, τα συμπεράσματα είναι τα εξής.

κατά τη διάρκεια του 1995 και του 1998, η Fed κατάφερε να επαναπροσδιορίσει την αμερικανική καμπύλη αποδόσεων στα ομόλογα, μειώνοντας τα επιτόκια 0,75%.

Το 1995, ένα μήνα πριν από την πρώτη μείωση, οι αγορές προεξοφλούσαν 0,60% μειώσεις επιτοκίων και η FED τελικώς μείωσε 0,75%.

Σε αντίθεση με το 1995 και το 1998, οι αγορές επιτοκίων αμφισβητούν επί του παρόντος ότι η Fed θα κάνει αρκετά στο εγγύς μέλλον.

Οι χρηματιστηριακές τιμές προεξοφλούν ένα παρατεταμένο ρυθμό μειώσεων στα επιτόκια μέχρι τις αρχές του 2021.

Η αποσύνδεση μεταξύ αγορών επιτοκίων και μετοχών έχει επιδεινωθεί και αυτό υποχρεώνει την FED να συνεχίσει τις μειώσεις των επιτοκίων για να αποτρέψει την διόρθωση στις αγορές.

Εν τω μεταξύ, εάν εξεταστεί αποκλειστικά η αγορά ομολόγων αντί των μετοχών, ο κίνδυνος ύφεσης αυξήθηκε περαιτέρω μετά την ανακοίνωση των νέων δασμών.

Η αποσύνδεση των αγορών μετοχών και επιτοκίων είναι ακόμα πιο εντυπωσιακή.

Η απόδοση των 5ετών αμερικανικών ομολόγων αυξάνει την πιθανότητα ύφεσης των ΗΠΑ κατά 70% έναντι μόνο 5% -10% πριν λίγο καιρό.

Το σημαντικό στοιχείο είναι ότι παρατηρείται αποσύνδεση των αγορών μετοχών και ομολόγων ενώ φαίνεται απίθανο να μπορούν να εναρμονιστούν οι αγορές κρατικών ομολόγων με τις επικίνδυνες μετοχές.

Η Fed θα πρέπει να μειώσει τα επιτόκια έως 1% έως στις αρχές του 2021 για να εξασφαλίσει ένα αναπτυξιακό περιβάλλον και για να ικανοποιήσει συγχρόνως τις αγορές μετοχών και ομολόγων.

Πρακτικά ο μόνος τρόπος για να αποτραπεί μια διόρθωση μεσοπρόθεσμα σε μετοχές και ομόλογα είναι εάν η Fed μειώσει τα επιτόκια τουλάχιστον άλλες 4 φορές.

Σύμφωνα με την JPMorgan, «πιθανότατα όχι», εκτός αν βέβαια το Trump καταφέρει να μετατρέψει τον τρίτο παγκόσμιο πόλεμο του εμπορίου σε κάτι ακόμα πιο επιθετικό.

Μετοχές ή ομόλογα είναι πιθανό να αποδειχθούν ότι έχουν κάνει λάθος.

Το βασικό ερώτημα είναι εάν η μείωση των επιτοκίων από την FED δεν επιδρά στις αγορές, πως θα δράσουν τα σχέδια της ΕΚΤ που περιλαμβάνουν μείωση επιτοκίων καταθέσεων από -0,40% σε -0,60% και σε νέο κύκλο ποσοτικής χαλάρωσης;

Πιθανότατα ούτε οι κινήσεις της ΕΚΤ θα έχουν την αναμενόμενη επίδραση στις αγορές

Πολύ λίγη, πολύ αργά ενώ αυξάνονται οι δασμοί των ΗΠΑ, θα μπορούσε να θεωρηθεί η απόφαση της FED να μειώσει κατά 0,25% τα επιτόκια παρέμβασης του δολαρίου.

Στις αγορές ήδη επικρατούν συνθήκες όπου πολλοί χρηματιστηριακοί δείκτες και μετοχές βρίσκονται σε υπερτιμημένη ζώνη.

Ωστόσο υπάρχουν κάποια σημάδια που δίνουν βραχυπρόθεσμα σήματα πώλησης.

Η μείωση των επιτοκίων από την Fed που θεωρείται αποκαρδιωτική και αύξηση των δασμών κατά της Κίνας παρείχαν τους καταλύτες βραχυπρόθεσμα οι αγορές να διορθώσουν λελογισμένα.

Ο κίνδυνος αυξάνεται

Η τρέχουσα διόρθωση στην Wall δεν αποκλείεται να μην είναι προσωρινή, τα τεχνικά μοντέλα εξακολουθούν να υποδεικνύουν πιθανότητα συνεχούς διόρθωσης τους επόμενους δύο μήνες.

Το τελευταίο διάστημα σημειώθηκαν διορθωτικές κινήσεις σε πολλές αγορές.

Οι αγορές δεν είχαν «τιμολογήσει» σωστά τις κινήσεις Fed και δεν είχαν προβλέψει τους νέους δασμούς κατά της Κίνας.

Έτσι ... οι αγορές πρέπει να τιμολογούν – με βάση μια «νέα πραγματικότητα» ή ακριβέστερα, μια «νέα υπόθεση του τι πρόκειται να έρθει».

Ο φόβος αυξάνεται

Οι αγορές γρήγορα ξεπέρασαν την μικρή μείωση των επιτοκίων από την FED και αρχίζουν να επικεντρώνονται στα πιο αδύναμα εταιρικά κέρδη και την οικονομική ανάπτυξη, το σκηνικό γίνεται πιο προβληματικό για τους long επενδυτές.

Υπάρχει κόπωση στην αμερικανική οικονομία.

Ο δείκτης Markit PMI κινείται χαμηλότερα από τον Σεπτέμβριο του 2009

Το πιο σημαντικό, τα ρίσκα για τις μετοχές έχουν αυξηθεί κατακόρυφα αναφέρει και η Bank Of America Merrill Lynch.

-H FED έχει μειώσει 729 φορές τα επιτόκια από την παγκόσμια κρίση και την πτώχευση της Lehman.

Τα επιτόκια μειώνονται όταν η ανάπτυξη δεν είναι ισχυρή.

-Η καταναλωτική εμπιστοσύνη στις ΗΠΑ αυξήθηκε στο υψηλότερο επίπεδο εναντίον της πτώσης της Γερμανικής επιχειρηματικής εμπιστοσύνης σε χαμηλά δ΄ τριμήνου του 1998…

-Οι μετοχές των αναδυόμενων αγορών βρίσκονται στο χαμηλότερο επίπεδο έναντι αμερικανικών μετοχών από το 2003.

-Η Wall Street ειδικά τα χρηματοοικονομικά assets είναι 5,5 φορές το μέγεθος του αμερικανικού ΑΕΠ μεταξύ 1950 και 2000.

Ο κανόνας ήταν 2,5-3,5 φορές.

Η Wall Street είναι τώρα too big to fail δηλαδή πολύ μεγάλη για να αποτύχει.

-Το παγκόσμιο χρέος είναι σήμερα 3,2 φορές το μέγεθος του παγκόσμιου ΑΕΠ, αποτελεί υψηλό όλων των εποχών.

-Οι δασμοί στην Κίνα τον Σεπτέμβριο θα αυξήσουν τις συνολικές εισαγωγές στο 5,6% από 4,5%, το υψηλότερο από το 1972, ενώ ήταν 1,5% πριν από το Trump.

-Οι αμερικανικές εταιρείες ξόδεψαν 114 δολάρια για επαναγορές μετοχών ανά 100 δολάρια κεφαλαίου τα τελευταία 2 χρόνια ... μεταξύ 1998 και 2017 είχαν επενδύσει 60 δολάρια για κάθε 100 δολάρια κεφαλαίου.

-Οι εισροές σε ομόλογα (278 δισ. δολάρια) αυξάνονται με ρυθμούς ρεκόρ το 2019.

-Τα τελευταία 10 χρόνια passive επενδυτικά κεφάλαια έχουν επενδύσει 4,1 τρισεκ δολάρια έναντι 1,5 τρισεκ. δολάρια από τα active funds τα επιθετικά κεφάλαια.

-Μόνο το 6% των μετοχών της MSCI ACWI αντιπροσωπεύει το 53% της παγκόσμιας απόδοσης μετοχών σε ετήσια βάση.

Το πρόβλημα για την Fed και τις αγορές είναι ότι οι μειώσεις των επιτοκίων, σε αυτό το τελευταίο στάδιο του οικονομικού κύκλου, θα έχουν μειωμένο αποτέλεσμα λόγω ενός αδύναμης διαδικασίας μετάδοσης.

Τα επιτόκια της FED είναι ήδη τόσο χαμηλά που είναι αδύνατο να μειωθούν 4% ή 5% ενόψει μιας ύφεσης, όπως έπραξε η αμερικανική κεντρική τράπεζα στο παρελθόν.

Το πραγματικό πρόβλημα είναι ότι η πρόσφατη εμπειρία και η νέα οικονομική έρευνα δείχνουν ότι οι μειώσεις των επιτοκίων γενικά μπορεί να έχουν μικρότερο αντίκτυπο στην οικονομία τώρα από ότι στο παρελθόν.

Το νέο πρόβλημα

Οι μικρές μειώσεις έχουν μικρότερο αντίκτυπο στην "οικονομία", όταν το σύστημα νομισματικής μετάδοσης είναι ασθενές.

Αυτός είναι και ο λόγος για τον οποίο οι φορολογικές μειώσεις απέτυχαν να λειτουργήσουν στις ΗΠΑ όπως είχε προβλεφθεί. Μετά από μια δεκαετία χαμηλών επιτοκίων και πλεονάζουσας ρευστότητας, η δυνατότητα οι αγορές να συνεχίζουν ανοδικά έχει ατονήσει.

Μια παρόμοια δυναμική ίσως εξηγεί γιατί η περικοπή των εταιρικών φόρων του 2017 είχε τόσο ασήμαντες επιπτώσεις στις επενδύσεις κεφαλαίου των εταιρειών.

Βασικά, δεν υπήρχε μεγάλη ζήτηση για επενδύσεις μετά από χρόνια χαμηλών ρυθμών και επιταχυνόμενη2 απόσβεσης.

Αυτή η έλλειψη ανεκμετάλλευτης ζήτησης σημαίνει επίσης ότι η μείωση των επιτοκίων είναι απίθανο να προτρέψει τις επιχειρήσεις να επενδύσουν περισσότερα.

Έχει εμφανιστεί διπλό πρόβλημα.

Η Fed έχει λιγότερα περιθώρια για μείωση των επιτοκίων και το όφελος από τις μειώσεις είναι μικρότερο από το συνηθισμένο.

www.bankingnews.gr

Σχόλια αναγνωστών