Οι κεντρικές τράπεζες λάθος ρόλο διαδραματίζουν - Δεν είναι ο σκοπός τους να κρατούν υψηλά τις τιμές των μετοχών και των ομολόγων.

Η FED η αμερικανική κεντρική τράπεζα θα μειώσει στις 31 Ιουλίου τα βασικά της επιτόκια παρέμβασης κατά 0,25% - ίσως και 0,50% - από την ζώνη του 2,25% με 2,50% που βρίσκονται.

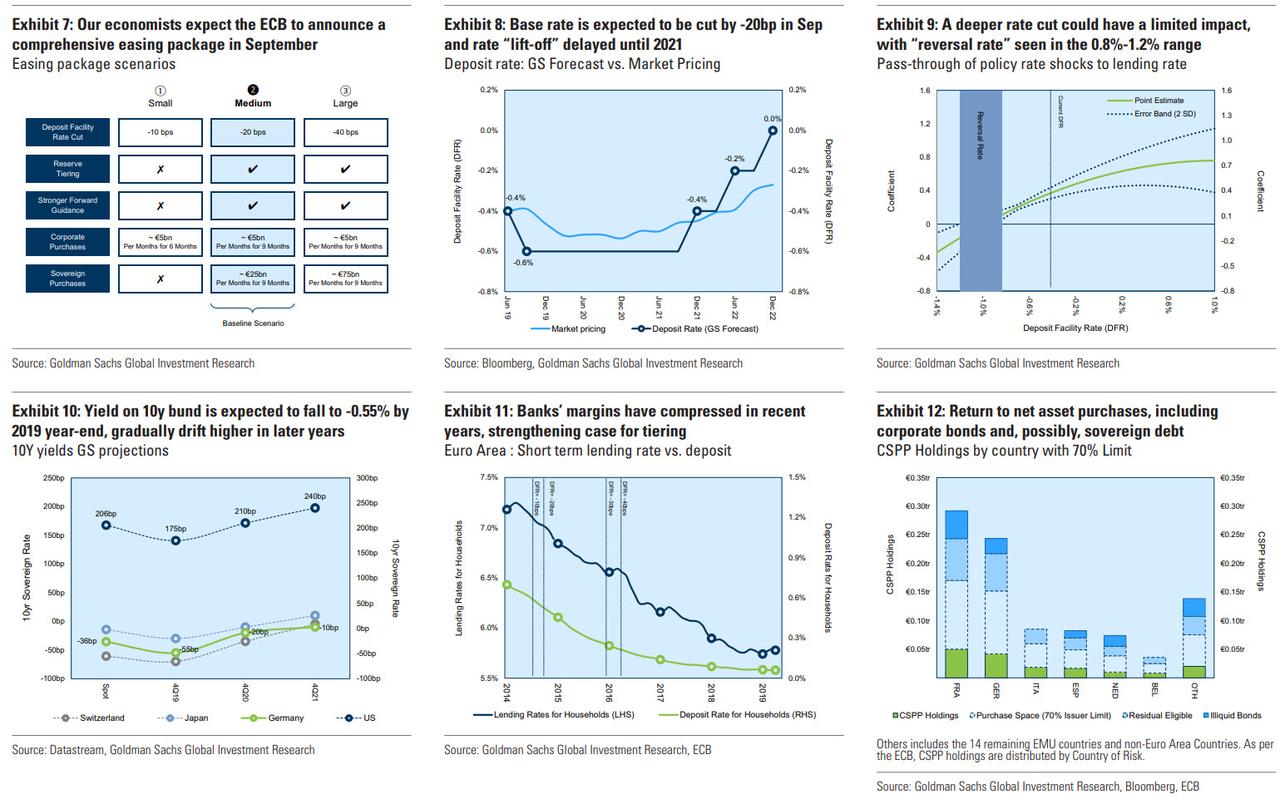

Η ΕΚΤ η κεντρική τράπεζα της ευρωζώνης στις 12 Σεπτεμβρίου 2019 θα μειώσει περαιτέρω τα επιτόκια αποδοχής καταθέσεων από -0,40% σε -0,60% - αρνητικά επιτόκια – και θα ξεκινήσει ένα νέο κύμα ποσοτικής χαλάρωσης.

Οι δύο μεγαλύτερες κεντρικές τράπεζες του πλανήτη έκαναν στροφή 180 μοιρών και άλλα ανέφεραν πριν μήνες όταν ενθουσιωδώς αναφέρονταν στην αύξηση των επιτοκίων και στην νομισματική σύσφιξη μέσω της σταδιακής απόσυρσης της ποσοτικής χαλάρωσης.

Πριν λίγους μήνες οι κεντρικές τράπεζες υποστήριζαν ότι οι οικονομίες βαίνουν καλώς, οι αγορές βαίνουν καλώς οπότε ήρθε η στιγμή της αλλαγής στην νομισματική πολιτική.

Ξαφνικά και με το πρόσχημα τον εμπορικό πόλεμο Κίνας με Trump τον αμερικανό Πρόεδρο, με αφορμή δήθεν την Ιταλία ή εσχάτως την επιβράδυνση στην Γερμανία και προφανώς με προσχηματική αφορμή τις αποκλίσεις στον πληθωρισμό ξαφνικά οι κεντρικές τράπεζες αποδείχθηκαν ότι είχαν πέσει εντελώς λάθος στις προβλέψεις τους.

Αντί τα επιτόκια να αυξάνονται σταδιακά – ένδειξη οικονομικής ευημερίας – τα επιτόκια ξανά αρχίζουν να μειώνονται.

Όμως κανείς δεν λέει τελικώς οι κεντρικές τράπεζες απέτυχαν στις προβλέψεις τους ή απλά είναι 100% χειραγωγούμενες από τους πολιτικούς τους προϊσταμένους;

Η FED αυτοαναιρέθηκε επειδή ο Trump πιέζει για μειώσεις στα επιτόκια με ένα στόχο να διατηρηθεί η φούσκα της Wall φουσκωμένη.

Η ΕΚΤ από την άλλη δεν μπορεί να επικαλεστεί την Κίνα οι εμπορικές δραστηριότητες ΕΕ και Κίνας δεν έχουν ουσιωδώς αλλάξει παρ΄ όλα αυτά λόγω Γερμανίας και υπό τον κίνδυνο επιβράδυνσης της οικονομίας της ευρωζώνης άρον – άρον η ΕΚΤ άλλαξε ρότα και θα μειώσει τα επιτόκια και θα ανακοινώσει νέο κύμα ποσοτικής χαλάρωσης 18 δισεκ ευρώ μηνιαίως.

Στην Wall χωρίς καμία αμφιβολία έχει σχηματιστεί ένα τεράστιο μπαλόνι γεμάτο αέρα.

Μόνο το 2019 οι επαναγορές ιδίων μετοχών, η βασική αιτία που συντηρεί στα επίπεδα αυτά την Wall, έφθασε στο 1 τρισεκ. δολάρια.

Οι εταιρίες δαπάνησαν 1 τρισεκ. δολάρια για να στηρίξουν την χρηματιστηριακή τους αξία.

Αυτό και εάν ονομάζεται φούσκα.

Η ΕΚΤ δημιούργησε μια ακόμη χειρότερη φούσκα, στον πανικό της να αντιμετωπίσει την κρίση χρέους κατασκεύασε μια ποσοτική χαλάρωση που έχει προκαλέσει την μεγαλύτερη οικονομική στρέβλωση στην παγκόσμια ιστορία.

Ποια είναι αυτή;

Δεν είναι δυνατό 156 ομόλογα της ευρωζώνης να έχουν αρνητικό επιτόκιο, είναι παραλογισμός.

Δεν έχουν καμία λογική τα επιτόκια των ομολόγων στην ευρωζώνη και όλα αυτά τα προκάλεσε η ΕΚΤ και η ποσοτική χαλάρωση που ξανάρχεται στο επίκεντρο.

Οι κεντρικές τράπεζες αντί να ενθαρρύνουν τις μεταρρυθμίσεις στις οικονομίες συγκαλύπτουν την αδράνεια με την νομισματική πολιτική.

Οι μειώσεις των επιτοκίων, η ποσοτική χαλάρωση, οι αγορές κρατικών ομολόγων, εταιρικών από τις κεντρικές τράπεζες και ενίοτε μετοχές δεν είναι τίποτε άλλο από μια τοξική αποτυχία.

Οι κεντρικές τράπεζες λάθος ρόλο διαδραματίζουν.

Δεν είναι ο σκοπός τους να κρατούν υψηλά τις τιμές των μετοχών και των ομολόγων.

Goldman Sachs: To νέο πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ και οι μειώσεις επιτοκίων από FED και ΕΚΤ θα έχουν την μικρότερη επίδραση στις αγορές

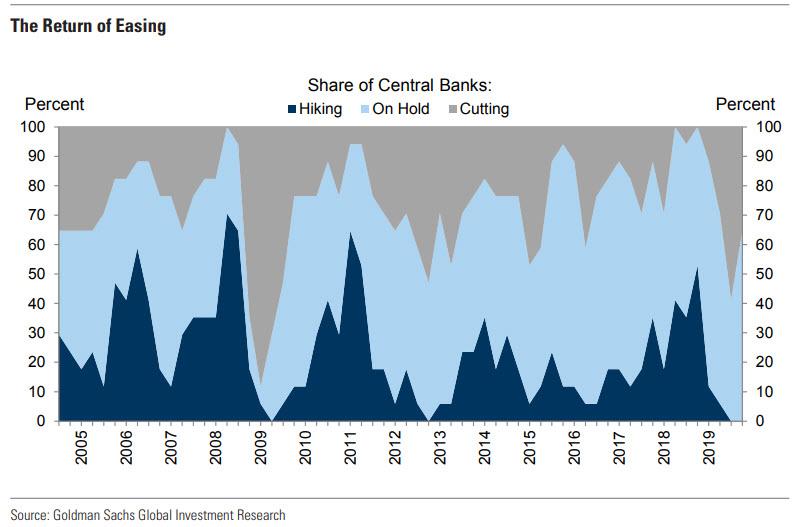

Μετά από 6 χρόνια καμία κεντρική τράπεζα στον πλανήτη δεν ακολουθεί διαφορετική στρατηγική, όλες οι κεντρικές τράπεζες συνεχίζουν την χαλαρή νομισματική πολιτική με ποσοτική χαλάρωση και μείωση επιτοκίων αναφέρει η Goldman Sachs και προβλέπει ότι αυτό το νέο κύμα χαλαρής πολιτικής θα έχει την μικρότερη επίδραση στις αγορές.

Αφού περίπου οι μισές κεντρικές τράπεζες παγκοσμίως αύξησε τα επιτόκια τουλάχιστον μία φορά το 2018, οι κυριότερες κεντρικές τράπεζες επέστρεψαν ξανά στην κατάσταση της χαλαρής νομισματικής πολιτικής και για πρώτη φορά μετά το 2013, καμία κεντρική τράπεζα δεν σχεδιάζει αύξηση επιτοκίων.

Σχολιάζοντας τη βίαιη ανατροπή από τις αυστηρότερες νομισματικές πολιτικές – ξανά στις χαλαρές - που προέκυψαν μετά το τελευταίο τρίμηνο του 2018, η Goldman υποστηρίζει ότι «η FOMC – FED φαίνεται ότι θα μειώσει τα επιτόκια παρέμβασης της στις 30 και 31 Ιουλίου.

Η ΕΚΤ έστειλε επίσης ισχυρό σήμα για δράση τον Σεπτέμβριο και η Κεντρική Τράπεζα της Κίνα επέστρεψε στην χαλαρή ν νομισματική πολιτική μετά από μια περίοδο παύσης.

Με την παγκόσμια ανάπτυξη να επιβραδύνεται στο 2,75% το 2019 από περίπου 4% το 2018 μια συγχρονισμένη νομισματική χαλάρωση μοιάζει με φυσική απάντηση σε μια πιο αδύναμη προοπτική για την παγκόσμια οικονομία.

Όμως πολλοί διερωτώνται γιατί ξαφνικά χρειάζεται νέο κύμα χαλαρής νομισματικής πολιτικής από τις κεντρικές τράπεζες;

Ακόμη και η Goldman διερωτάται γιατί η Fed σπεύδει να ξεκινήσει τον πρώτο κύκλο νομισματικής χαλάρωσης επισημαίνοντας ότι η οικονομία των ΗΠΑ είναι σε αξιοπρεπή κατάσταση, με τον πληθωρισμό κοντά στο στόχο και η πρόβλεψη για την ανάπτυξη του αμερικανικού ΑΕΠ ξεπερνά το 2% τόσο το 2019 όσο και το 2020.

Κατά την Goldman, η Fed θα προχωρήσει σε δυο μειώσεις επιτοκίων 0,25% στις 30 με 31 Ιουλίου 2019 και άλλη μια μείωση 0,25% τον Σεπτέμβριο.

Η FED ωστόσο λαμβάνει την απόφαση μείωσης των επιτοκίων όχι λόγω οικονομικών συνθηκών αλλά λόγω της πίεσης που ασκεί ο Trump στον Powell τον επικεφαλής της Κεντρικής Τράπεζας των ΗΠΑ.

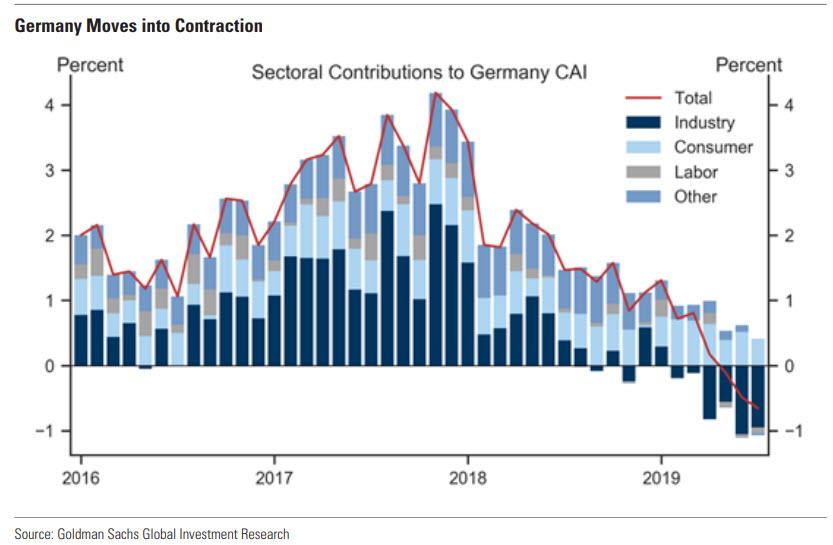

Από την άλλη αυτό που σχεδιάζει η ΕΚΤ είναι σχετικά απλό, καθώς η ευρωπαϊκή οικονομία εξακολούθησε να επιδεινώνεται και όπως ο Draghi ο επικεφαλής της ΕΚΤ επισήμανε ότι οι προοπτικές «χειροτερεύουν».

Ο πληθωρισμός παραμένει σταθερός στο 1% "και η διακύμανση των προσδοκιών για τον πληθωρισμό υποδεικνύει αβεβαιότητες".

Επιπλέον, οι φόβοι για το Brexit έχουν επανεμφανισθεί και η μεταβλητότητα είναι πιθανό να επιστρέψει στην Ιταλία καθώς ο προϋπολογισμός για το 2020 είναι έτοιμος.

Ως εκ τούτου, η Goldman αναμένει έντονη δράση από την ΕΚΤ το Σεπτέμβριο, "συμπεριλαμβανομένης της μείωσης επιτοκίου κατά 0,20% την επιστροφή στην ποσοτική χαλάρωση QE (συμπεριλαμβανομένου του εταιρικού και κρατικού χρέους) και την περαιτέρω ενίσχυση της καθοδήγησης για το μέλλον.

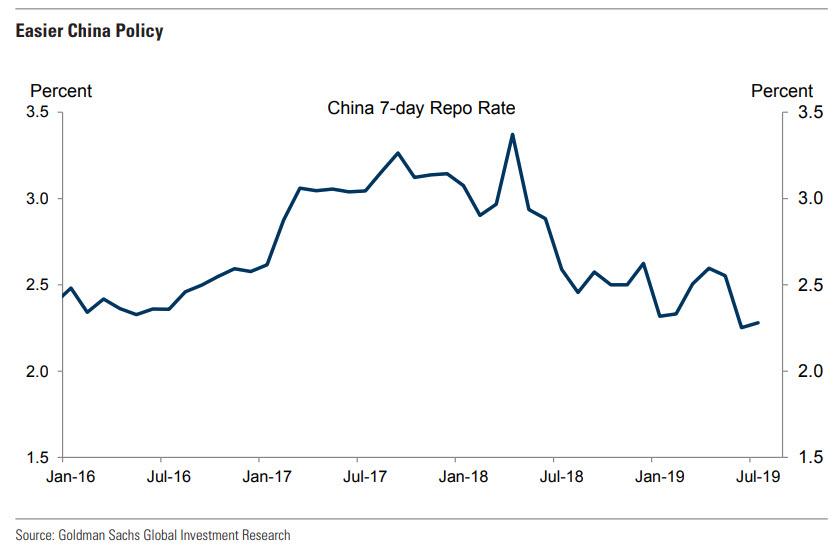

Η Goldman σημειώνει ότι η κινεζική ανάπτυξη έχει επιβραδυνθεί και πάλι στο κατώτατο όριο 6% με 6,5%, με την "επιβράδυνση της ανάπτυξης και την απειλή της κλιμάκωσης του εμπορικού πολέμου έχουν πείσει την Κεντρική Τράπεζα της Κίνας να επιστρέψει σε μια σταδιακή χαλάρωση.

Ως αποτέλεσμα, τα βραχυπρόθεσμα επιτόκια παραμένουν στο μεσαίο εύρος του 2%, ο δανεισμός έχει ενισχυθεί και η πιστωτική επέκταση ήταν μεγαλύτερη των προσδοκιών τον Ιούνιο 2019.

Τέλος, με την 70η επέτειο από την ίδρυση της Λαϊκής Δημοκρατίας τον Οκτώβριο 2019, η Goldman αναμένει ότι οι πολιτικές νομισματικής χαλάρωσης θα διατηρηθούν.

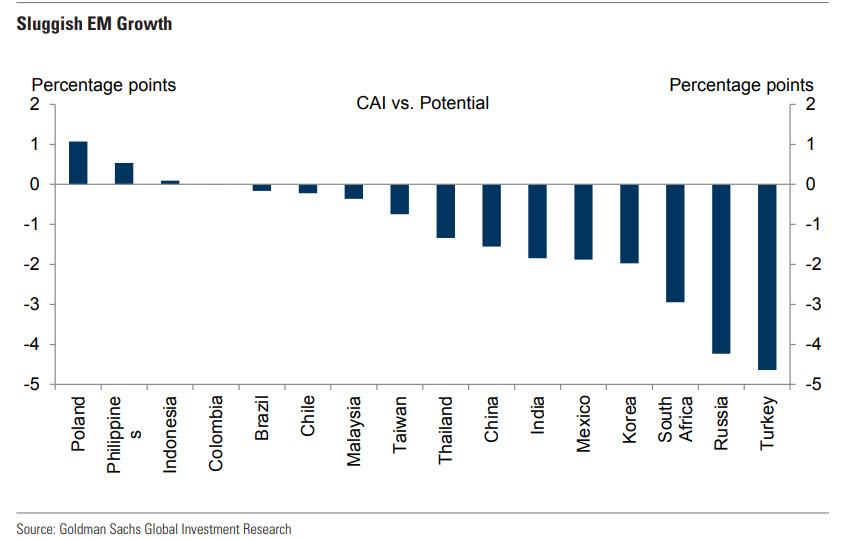

Επιπλέον, σε έναν κόσμο όπου η Κίνα έχει γίνει οριακή πηγή ανάπτυξης για μεγάλο μέρος του αναδυόμενου κόσμου, η ανάπτυξη των αναδυομένων αγορών εκτός της Κίνας παραμένει υποτονική.

Τέλος, ο κίνδυνος για μια συμφωνία, μεταξύ Βρετανίας και ΕΕ, επέστρεψε στην κεντρική σκηνή καθώς ο Boris Jonson ανέλαβε πρωθυπουργός δεσμεύοντας ότι το Ηνωμένο Βασίλειο θα εγκαταλείψει την ΕΕ μέχρι τις 31 Οκτωβρίου χωρίς ναι μεν αλλά.

Κατά την Goldman Sachs στο 4ο τρίμηνο του 2019 οι κίνδυνοι θα ενταθούν ενώ οι πιθανότητες να μην υπάρξει συμφωνία για το Brexit αγγίζει το 20%.

Ακόμα κι έτσι, η Goldman θεωρεί ότι ο πρωθυπουργός Jonson θα επιδιώξει να αποφύγει γενικές εκλογές προτού επικυρωθεί το Brexit.

Το βασικό σενάριο θέλει να υπάρχει συμφωνία Βρετανίας και ΕΕ για ήπιο Brexit – πιθανότητα 45% -

Έτσι, σε όλο τον κόσμο να βρίσκεται σε κατάσταση νομισματικής χαλάρωσης, είναι σχετικά εύκολο να προβλεφθεί ότι η Goldman δεν αναμένει αρνητικές εκπλήξεις στιες αγορές.

Ωστόσο το βασικό σενάριο θέλει η επίδραση του νέου κύματος ποσοτικής χαλάρωσης και χαλαρής νομισματικής πολιτικής να είναι η μικρότερη διεθνώς σε σχέση με το παρελθόν.

Η πίεση στο ευρώ φαίνεται πιθανή βραχυπρόθεσμα, αλλά δεν αναμένεται μεγάλη κίνηση δεδομένου ότι το ευρώ είναι ήδη υποτιμημένο σε σχέση με τα μακροπρόθεσμα θεμελιώδη μεγέθη.

Ως προς τις μετοχές ο δείκτης S & P 500 διαπραγματεύεται κοντά στην εύλογη αξία σε σχέση με τα επιτόκια, παρόλο που η πολιτική αβεβαιότητα και οι αρνητικές αναθεωρήσεις των προβλέψεων για τα κέρδη του 2020 θα περιορίσουν την ανοδική τάση στα χρηματιστήρια.

www.bankingnews.gr

Η ΕΚΤ η κεντρική τράπεζα της ευρωζώνης στις 12 Σεπτεμβρίου 2019 θα μειώσει περαιτέρω τα επιτόκια αποδοχής καταθέσεων από -0,40% σε -0,60% - αρνητικά επιτόκια – και θα ξεκινήσει ένα νέο κύμα ποσοτικής χαλάρωσης.

Οι δύο μεγαλύτερες κεντρικές τράπεζες του πλανήτη έκαναν στροφή 180 μοιρών και άλλα ανέφεραν πριν μήνες όταν ενθουσιωδώς αναφέρονταν στην αύξηση των επιτοκίων και στην νομισματική σύσφιξη μέσω της σταδιακής απόσυρσης της ποσοτικής χαλάρωσης.

Πριν λίγους μήνες οι κεντρικές τράπεζες υποστήριζαν ότι οι οικονομίες βαίνουν καλώς, οι αγορές βαίνουν καλώς οπότε ήρθε η στιγμή της αλλαγής στην νομισματική πολιτική.

Ξαφνικά και με το πρόσχημα τον εμπορικό πόλεμο Κίνας με Trump τον αμερικανό Πρόεδρο, με αφορμή δήθεν την Ιταλία ή εσχάτως την επιβράδυνση στην Γερμανία και προφανώς με προσχηματική αφορμή τις αποκλίσεις στον πληθωρισμό ξαφνικά οι κεντρικές τράπεζες αποδείχθηκαν ότι είχαν πέσει εντελώς λάθος στις προβλέψεις τους.

Αντί τα επιτόκια να αυξάνονται σταδιακά – ένδειξη οικονομικής ευημερίας – τα επιτόκια ξανά αρχίζουν να μειώνονται.

Όμως κανείς δεν λέει τελικώς οι κεντρικές τράπεζες απέτυχαν στις προβλέψεις τους ή απλά είναι 100% χειραγωγούμενες από τους πολιτικούς τους προϊσταμένους;

Η FED αυτοαναιρέθηκε επειδή ο Trump πιέζει για μειώσεις στα επιτόκια με ένα στόχο να διατηρηθεί η φούσκα της Wall φουσκωμένη.

Η ΕΚΤ από την άλλη δεν μπορεί να επικαλεστεί την Κίνα οι εμπορικές δραστηριότητες ΕΕ και Κίνας δεν έχουν ουσιωδώς αλλάξει παρ΄ όλα αυτά λόγω Γερμανίας και υπό τον κίνδυνο επιβράδυνσης της οικονομίας της ευρωζώνης άρον – άρον η ΕΚΤ άλλαξε ρότα και θα μειώσει τα επιτόκια και θα ανακοινώσει νέο κύμα ποσοτικής χαλάρωσης 18 δισεκ ευρώ μηνιαίως.

Στην Wall χωρίς καμία αμφιβολία έχει σχηματιστεί ένα τεράστιο μπαλόνι γεμάτο αέρα.

Μόνο το 2019 οι επαναγορές ιδίων μετοχών, η βασική αιτία που συντηρεί στα επίπεδα αυτά την Wall, έφθασε στο 1 τρισεκ. δολάρια.

Οι εταιρίες δαπάνησαν 1 τρισεκ. δολάρια για να στηρίξουν την χρηματιστηριακή τους αξία.

Αυτό και εάν ονομάζεται φούσκα.

Η ΕΚΤ δημιούργησε μια ακόμη χειρότερη φούσκα, στον πανικό της να αντιμετωπίσει την κρίση χρέους κατασκεύασε μια ποσοτική χαλάρωση που έχει προκαλέσει την μεγαλύτερη οικονομική στρέβλωση στην παγκόσμια ιστορία.

Ποια είναι αυτή;

Δεν είναι δυνατό 156 ομόλογα της ευρωζώνης να έχουν αρνητικό επιτόκιο, είναι παραλογισμός.

Δεν έχουν καμία λογική τα επιτόκια των ομολόγων στην ευρωζώνη και όλα αυτά τα προκάλεσε η ΕΚΤ και η ποσοτική χαλάρωση που ξανάρχεται στο επίκεντρο.

Οι κεντρικές τράπεζες αντί να ενθαρρύνουν τις μεταρρυθμίσεις στις οικονομίες συγκαλύπτουν την αδράνεια με την νομισματική πολιτική.

Οι μειώσεις των επιτοκίων, η ποσοτική χαλάρωση, οι αγορές κρατικών ομολόγων, εταιρικών από τις κεντρικές τράπεζες και ενίοτε μετοχές δεν είναι τίποτε άλλο από μια τοξική αποτυχία.

Οι κεντρικές τράπεζες λάθος ρόλο διαδραματίζουν.

Δεν είναι ο σκοπός τους να κρατούν υψηλά τις τιμές των μετοχών και των ομολόγων.

Goldman Sachs: To νέο πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ και οι μειώσεις επιτοκίων από FED και ΕΚΤ θα έχουν την μικρότερη επίδραση στις αγορές

Μετά από 6 χρόνια καμία κεντρική τράπεζα στον πλανήτη δεν ακολουθεί διαφορετική στρατηγική, όλες οι κεντρικές τράπεζες συνεχίζουν την χαλαρή νομισματική πολιτική με ποσοτική χαλάρωση και μείωση επιτοκίων αναφέρει η Goldman Sachs και προβλέπει ότι αυτό το νέο κύμα χαλαρής πολιτικής θα έχει την μικρότερη επίδραση στις αγορές.

Αφού περίπου οι μισές κεντρικές τράπεζες παγκοσμίως αύξησε τα επιτόκια τουλάχιστον μία φορά το 2018, οι κυριότερες κεντρικές τράπεζες επέστρεψαν ξανά στην κατάσταση της χαλαρής νομισματικής πολιτικής και για πρώτη φορά μετά το 2013, καμία κεντρική τράπεζα δεν σχεδιάζει αύξηση επιτοκίων.

Σχολιάζοντας τη βίαιη ανατροπή από τις αυστηρότερες νομισματικές πολιτικές – ξανά στις χαλαρές - που προέκυψαν μετά το τελευταίο τρίμηνο του 2018, η Goldman υποστηρίζει ότι «η FOMC – FED φαίνεται ότι θα μειώσει τα επιτόκια παρέμβασης της στις 30 και 31 Ιουλίου.

Η ΕΚΤ έστειλε επίσης ισχυρό σήμα για δράση τον Σεπτέμβριο και η Κεντρική Τράπεζα της Κίνα επέστρεψε στην χαλαρή ν νομισματική πολιτική μετά από μια περίοδο παύσης.

Με την παγκόσμια ανάπτυξη να επιβραδύνεται στο 2,75% το 2019 από περίπου 4% το 2018 μια συγχρονισμένη νομισματική χαλάρωση μοιάζει με φυσική απάντηση σε μια πιο αδύναμη προοπτική για την παγκόσμια οικονομία.

Όμως πολλοί διερωτώνται γιατί ξαφνικά χρειάζεται νέο κύμα χαλαρής νομισματικής πολιτικής από τις κεντρικές τράπεζες;

Ακόμη και η Goldman διερωτάται γιατί η Fed σπεύδει να ξεκινήσει τον πρώτο κύκλο νομισματικής χαλάρωσης επισημαίνοντας ότι η οικονομία των ΗΠΑ είναι σε αξιοπρεπή κατάσταση, με τον πληθωρισμό κοντά στο στόχο και η πρόβλεψη για την ανάπτυξη του αμερικανικού ΑΕΠ ξεπερνά το 2% τόσο το 2019 όσο και το 2020.

Κατά την Goldman, η Fed θα προχωρήσει σε δυο μειώσεις επιτοκίων 0,25% στις 30 με 31 Ιουλίου 2019 και άλλη μια μείωση 0,25% τον Σεπτέμβριο.

Η FED ωστόσο λαμβάνει την απόφαση μείωσης των επιτοκίων όχι λόγω οικονομικών συνθηκών αλλά λόγω της πίεσης που ασκεί ο Trump στον Powell τον επικεφαλής της Κεντρικής Τράπεζας των ΗΠΑ.

Από την άλλη αυτό που σχεδιάζει η ΕΚΤ είναι σχετικά απλό, καθώς η ευρωπαϊκή οικονομία εξακολούθησε να επιδεινώνεται και όπως ο Draghi ο επικεφαλής της ΕΚΤ επισήμανε ότι οι προοπτικές «χειροτερεύουν».

Ο πληθωρισμός παραμένει σταθερός στο 1% "και η διακύμανση των προσδοκιών για τον πληθωρισμό υποδεικνύει αβεβαιότητες".

Επιπλέον, οι φόβοι για το Brexit έχουν επανεμφανισθεί και η μεταβλητότητα είναι πιθανό να επιστρέψει στην Ιταλία καθώς ο προϋπολογισμός για το 2020 είναι έτοιμος.

Ως εκ τούτου, η Goldman αναμένει έντονη δράση από την ΕΚΤ το Σεπτέμβριο, "συμπεριλαμβανομένης της μείωσης επιτοκίου κατά 0,20% την επιστροφή στην ποσοτική χαλάρωση QE (συμπεριλαμβανομένου του εταιρικού και κρατικού χρέους) και την περαιτέρω ενίσχυση της καθοδήγησης για το μέλλον.

Η Goldman σημειώνει ότι η κινεζική ανάπτυξη έχει επιβραδυνθεί και πάλι στο κατώτατο όριο 6% με 6,5%, με την "επιβράδυνση της ανάπτυξης και την απειλή της κλιμάκωσης του εμπορικού πολέμου έχουν πείσει την Κεντρική Τράπεζα της Κίνας να επιστρέψει σε μια σταδιακή χαλάρωση.

Ως αποτέλεσμα, τα βραχυπρόθεσμα επιτόκια παραμένουν στο μεσαίο εύρος του 2%, ο δανεισμός έχει ενισχυθεί και η πιστωτική επέκταση ήταν μεγαλύτερη των προσδοκιών τον Ιούνιο 2019.

Τέλος, με την 70η επέτειο από την ίδρυση της Λαϊκής Δημοκρατίας τον Οκτώβριο 2019, η Goldman αναμένει ότι οι πολιτικές νομισματικής χαλάρωσης θα διατηρηθούν.

Επιπλέον, σε έναν κόσμο όπου η Κίνα έχει γίνει οριακή πηγή ανάπτυξης για μεγάλο μέρος του αναδυόμενου κόσμου, η ανάπτυξη των αναδυομένων αγορών εκτός της Κίνας παραμένει υποτονική.

Τέλος, ο κίνδυνος για μια συμφωνία, μεταξύ Βρετανίας και ΕΕ, επέστρεψε στην κεντρική σκηνή καθώς ο Boris Jonson ανέλαβε πρωθυπουργός δεσμεύοντας ότι το Ηνωμένο Βασίλειο θα εγκαταλείψει την ΕΕ μέχρι τις 31 Οκτωβρίου χωρίς ναι μεν αλλά.

Κατά την Goldman Sachs στο 4ο τρίμηνο του 2019 οι κίνδυνοι θα ενταθούν ενώ οι πιθανότητες να μην υπάρξει συμφωνία για το Brexit αγγίζει το 20%.

Ακόμα κι έτσι, η Goldman θεωρεί ότι ο πρωθυπουργός Jonson θα επιδιώξει να αποφύγει γενικές εκλογές προτού επικυρωθεί το Brexit.

Το βασικό σενάριο θέλει να υπάρχει συμφωνία Βρετανίας και ΕΕ για ήπιο Brexit – πιθανότητα 45% -

Έτσι, σε όλο τον κόσμο να βρίσκεται σε κατάσταση νομισματικής χαλάρωσης, είναι σχετικά εύκολο να προβλεφθεί ότι η Goldman δεν αναμένει αρνητικές εκπλήξεις στιες αγορές.

Ωστόσο το βασικό σενάριο θέλει η επίδραση του νέου κύματος ποσοτικής χαλάρωσης και χαλαρής νομισματικής πολιτικής να είναι η μικρότερη διεθνώς σε σχέση με το παρελθόν.

Η πίεση στο ευρώ φαίνεται πιθανή βραχυπρόθεσμα, αλλά δεν αναμένεται μεγάλη κίνηση δεδομένου ότι το ευρώ είναι ήδη υποτιμημένο σε σχέση με τα μακροπρόθεσμα θεμελιώδη μεγέθη.

Ως προς τις μετοχές ο δείκτης S & P 500 διαπραγματεύεται κοντά στην εύλογη αξία σε σχέση με τα επιτόκια, παρόλο που η πολιτική αβεβαιότητα και οι αρνητικές αναθεωρήσεις των προβλέψεων για τα κέρδη του 2020 θα περιορίσουν την ανοδική τάση στα χρηματιστήρια.

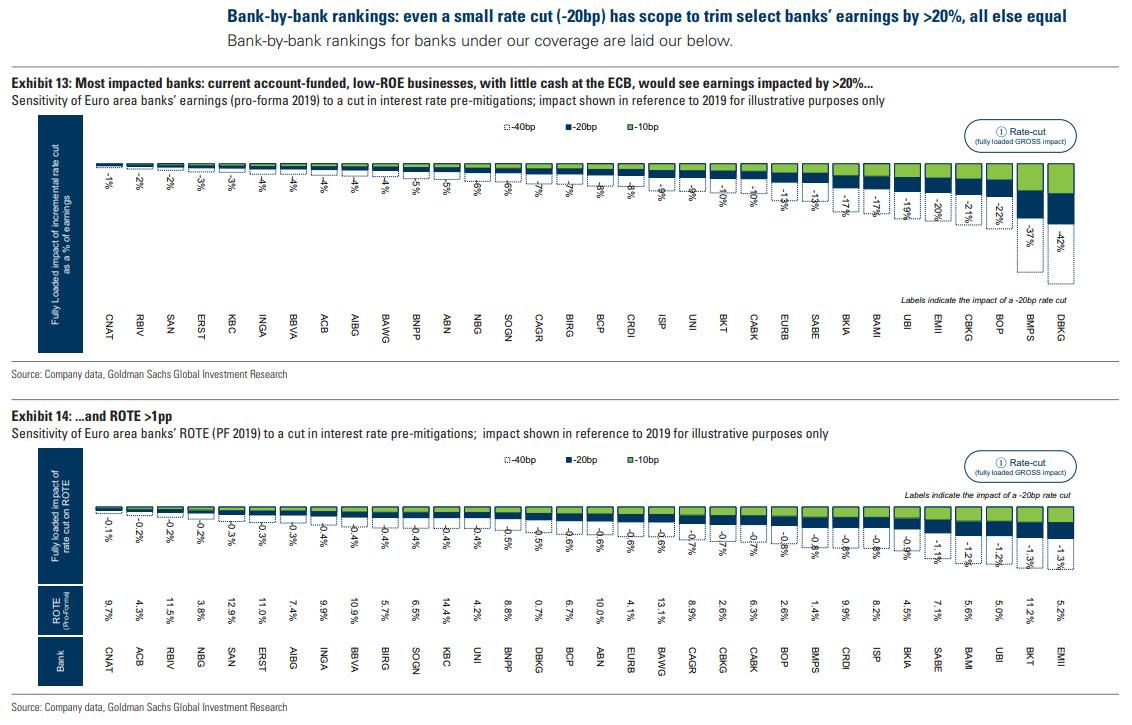

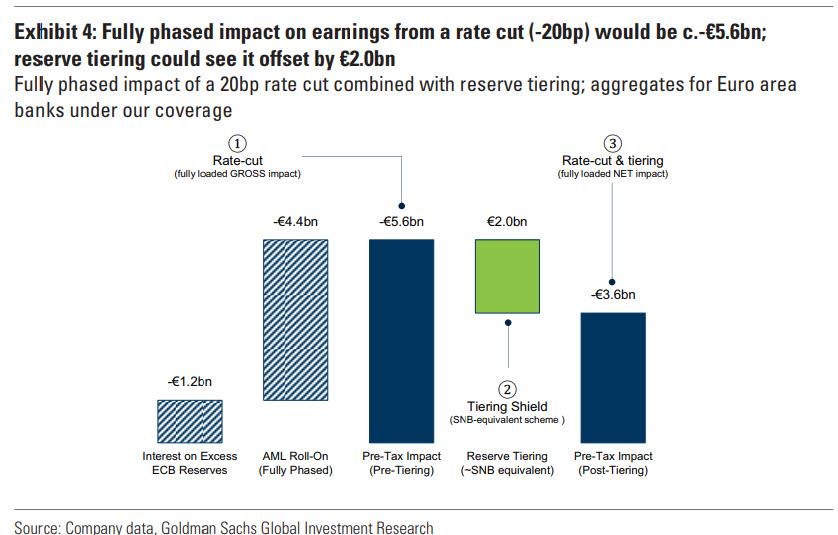

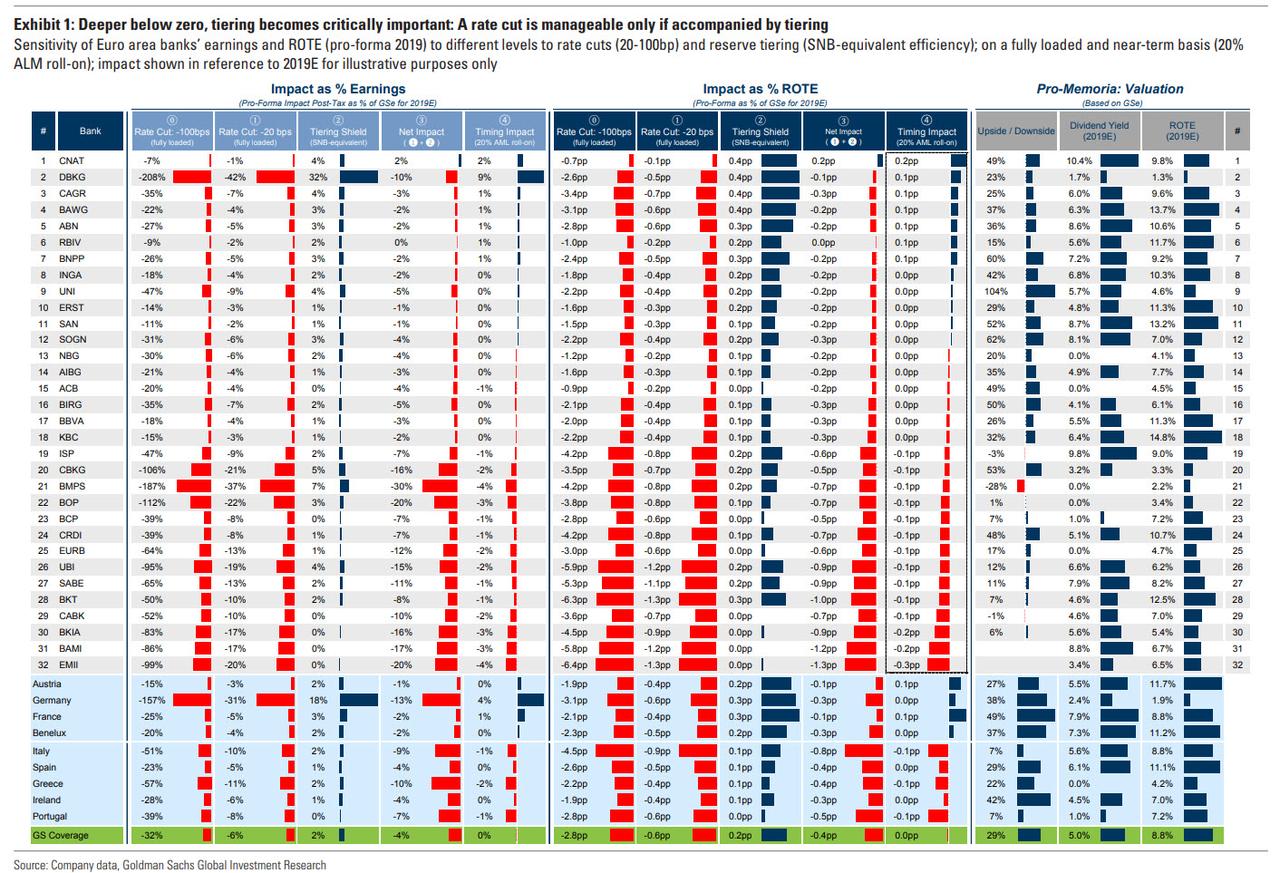

Την ανάγκη η ΕΚΤ να είναι συγκρατημένη στη νομισματική της πολιτική, ειδικά αναφορικά με τις μειώσεις επιτοκίων, τονίζει σε report της η Goldman Sachs, καθώς μία επιθετική πολιτική θα μπορούσε να αποδειχθεί καταστροφική για τις ευρωπαϊκές τράπεζες.

Σύμφωνα με τους αναλυτές του αμερικανικού χρηματοπιστωτικού ομίλου μία μείωση επιτοκίων κατά 20 μονάδες βάσης θα αφαιρούσε περί των 5,6 δις. ευρώ από τα κέρδη των 32 ευρωπαϊκή τραπεζών που παρακολουθεί η Goldman Sachs, με 12 εξ αυτών να υπάρχει κίνδυνος να δουν τα κέρδη ανά μετοχή να υποχωρούν άνω του 10% και πέντε εξ αυτών άνω του 5%.

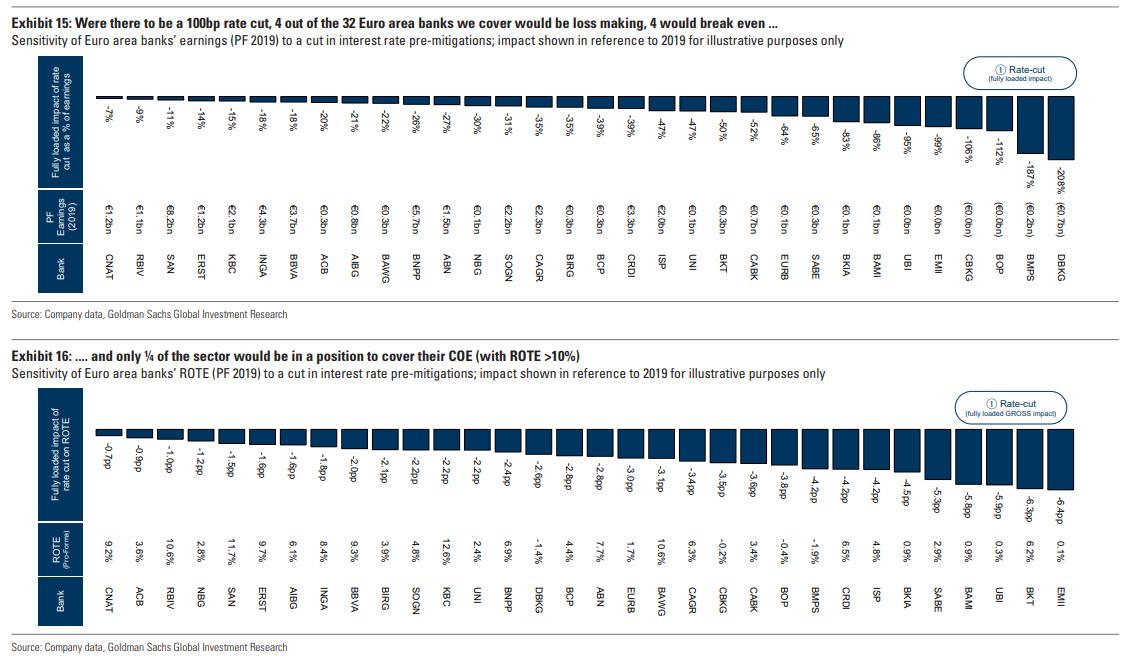

Σε περίπτωση, μάλιστα, που ο Draghi αναγκάζονταν να προχωρήσει σε μία –μάλλον απίθανη περίπτωση- μείωση επιτοκίων κατά 100 μονάδες βάσης, τότε το 25% των ευρωπαϊκών τραπεζών θα εμφάνιζαν ζημίες ενώ το 75% δεν θα κατόρθωναν να καλύψουν τις δαπάνες τους.

Σημαντικές θα ήταν επίσης οι επιπτώσεις για τα έσοδα από τόκους, προσθέτουν οι αναλυτές του αμερικανικού ομίλου.

Παράλληλα η Goldman Sachs τονίζει ότι η ΕΚΤ θα πρέπει να ακολουθήσει το παράδειγμα της Τράπεζας της Ιαπωνίας και της Εθνικής (Κεντρικής) Τράπεζας της Ελβετίας, οι οποίες εφαρμόζουν ένα σύνθετο σύστημα για τα επιτόκια που προσφέρουν στις τράπεζες που καταθέτουν στα δικά τους ταμεία τα έξτρα κεφάλαιά τους.

Σύμφωνα με τους αναλυτές του αμερικανικού χρηματοπιστωτικού ομίλου μία μείωση επιτοκίων κατά 20 μονάδες βάσης θα αφαιρούσε περί των 5,6 δις. ευρώ από τα κέρδη των 32 ευρωπαϊκή τραπεζών που παρακολουθεί η Goldman Sachs, με 12 εξ αυτών να υπάρχει κίνδυνος να δουν τα κέρδη ανά μετοχή να υποχωρούν άνω του 10% και πέντε εξ αυτών άνω του 5%.

Σε περίπτωση, μάλιστα, που ο Draghi αναγκάζονταν να προχωρήσει σε μία –μάλλον απίθανη περίπτωση- μείωση επιτοκίων κατά 100 μονάδες βάσης, τότε το 25% των ευρωπαϊκών τραπεζών θα εμφάνιζαν ζημίες ενώ το 75% δεν θα κατόρθωναν να καλύψουν τις δαπάνες τους.

Σημαντικές θα ήταν επίσης οι επιπτώσεις για τα έσοδα από τόκους, προσθέτουν οι αναλυτές του αμερικανικού ομίλου.

Παράλληλα η Goldman Sachs τονίζει ότι η ΕΚΤ θα πρέπει να ακολουθήσει το παράδειγμα της Τράπεζας της Ιαπωνίας και της Εθνικής (Κεντρικής) Τράπεζας της Ελβετίας, οι οποίες εφαρμόζουν ένα σύνθετο σύστημα για τα επιτόκια που προσφέρουν στις τράπεζες που καταθέτουν στα δικά τους ταμεία τα έξτρα κεφάλαιά τους.

www.bankingnews.gr

Σχόλια αναγνωστών