Η UBS επισημαίνει ότι τις προοπτικές τις χώρας θα τις καθορίσει η οικονομία και ιδιαίτερα η δημοσιονομική πολιτική της επόμενης κυβέρνησης

Οι τελευταίες δημοσκοπήσεις στην Ελλάδα δείχνουν ότι η Νέα Δημοκρατία μπορεί να κερδίσει με σημαντικό προβάδισμα στις εκλογές της 7ης Ιουλίου, ωστόσο, η σαφήνεια σχετικά με το ποιος θα κυβερνήσει τα επόμενα χρόνια μπορεί να υπάρξει μόνο μετά τις προεδρικές εκλογές τον Ιανουάριο.

Αυτό αναφέρει στην τελευταία ανάλυσή της η UBS, υπό τον τίτλο 'Greek debt and the elections" (ελληνικό χρέος και εκλογές), που σας παρουσιάζει το bankingnews.gr, υπενθυμίζοντας ότι για να εκλεγεί ο πρόεδρος της Δημοκρατίας στην Ελλάδα θα απαιτηθούν τουλάχιστον 180 ψήφους.

Σε περίπτωση που η Νέα Δημοκρατία δεν καταφέρει να συγκεντρώσει τον απαιτούμενο αριθμό των ψήφων, τότε η πιθανότητα πρόωρων εκλογών αυξάνεται κατακόρυφα.

Εκτός όμως των πολιτικών εξελίξεων, η UBS επισημαίνει ότι τις προοπτικές τις χώρας θα τις καθορίσει η οικονομία και ιδιαίτερα η δημοσιονομική πολιτική της επόμενης κυβέρνησης.

Οι ευρωπαίοι πιστωτές έχουν θέσει ισχυρά κίνητρα για τη δημοσιονομική συμμόρφωση της χώρας, καθώς με μια σταθερή οικονομική ανάκαμψη, το δημόσιο χρέος, ως λόγος του ΑΕΠ, θα μειωθεί γρήγορα.

Ακόμη και σε περίπτωση μιας μέτριας παγκόσμιας ύφεσης στις αρχές της δεκαετίας του 2020 (με τη συνεισφορά της οικονομίας της Ευρωζώνης κατά 2%), ο δείκτης χρέους προς ΑΕΠ θα πρέπει να είναι σημαντικά χαμηλότερα από τα σημερινά επίπεδα.

Ωστόσο, σε μια σοβαρή παγκόσμια ύφεση, η UBS αναμένει ότι το χρέος προς ΑΕΠ θα είναι σε παρόμοια επίπεδα τα επόμενα σε πέντε χρόνια και η πρόσβαση στην αγορά ομολόγων πιθανότατα θα εξαντληθεί, απαιτώντας περαιτέρω στήριξη από τον ESM.

Παρ 'όλα αυτά, η σταθερή λαϊκή υποστήριξη του ευρώ και η σχέση που έχει κερδίσει η Ελλάδα με τους πιστωτές της θα πρέπει να εξασφαλίσει την παροχή της ευρωπαϊκής αλληλεγγύης, ακόμη και αν απαιτηθεί δημοσιονομική προσαρμογή σε περίπτωση σοβαρής παγκόσμιας ύφεσης.

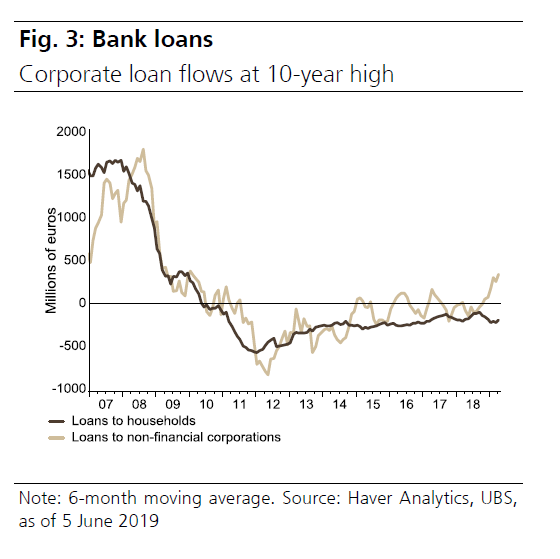

Η ελληνική ανάκαμψη έχει διευρυνθεί

Η Ελλάδα εξακολουθεί να παραμένει σε απόκλιση από την Ευρωζώνη όταν πρόκειται για τις μακροοικονομικές ανισορροπίες της, κυρίως λόγω του δημόσιου χρέους της.

Ωστόσο, η ελληνική οικονομία έχει προχωρήσει πολύ από την εποχή των τελευταίων γενικών εκλογών το 2015.

Το ποσοστό ανεργίας μειώθηκε σημαντικά από σχεδόν 28% το 2013 σε 18% τώρα.

Αρχικά, η ανάκαμψη προήλθε από τη μείωση της δημοσιονομικής λιτότητας, η οποία στήριξε την κατανάλωση και τις επενδύσεις, καθώς και τις εξαγωγές.

Η τελευταία εξέλιξη επέτρεψε στην Ελλάδα να επεκτείνει το μερίδιό της στις παγκόσμιες εξαγωγές.

Εν τω μεταξύ, η βελτίωση της αγοράς εργασίας έχει συμβάλει θετικά στην οικονομική ανάπτυξη.

Για το σκοπό αυτό, το πραγματικό ΑΕΠ αυξήθηκε κατά 1,9% το 2018.

Με αυτά τα δεδομένα, η UBS πιστεύει ότι η ανάπτυξη θα μπορούσε να ήταν ισχυρότερη, ωστόσο υπήρξαν προβλήματα από τον δημόσιο τομέα και από την υποτονική εκτέλεση του προϋπολογισμού.

Η οικονομική ανάπτυξη αναμένεται να παραμείνει ανθεκτική

Η αποδυνάμωση των εξαγωγικών αγορών το 2019 αποτελεί πρόκληση για τις ελληνικές εταιρείες.

Ωστόσο, η UBS πιστεύει ότι οι εξαγωγές θα αντέξουν λόγω της χαμηλής ελαστικότητας της ζήτησης των βασικών εξαγωγών της Ελλάδας.

Επιπλέον, η εγχώρια ζήτηση επωφελείται σε διάφορα μέτωπα.

Για παράδειγμα, η κατανάλωση επωφελείται από την αύξηση του κατώτατου μισθού και τον υποτονικό πληθωρισμό, υποστηρίζοντας τα πραγματικά διαθέσιμα εισοδήματα.

Από την πλευρά της επένδυσης, υπάρχουν ενθαρρυντικά σημάδια ότι οι ελληνικές επιχειρήσεις αρχίζουν να γίνονται πιο ενεργητικές στο να επενδύσουν καθώς και να αντισταθμίσουν τη συμπίεση των περιθωρίων κέρδους που προκύπτουν

από το υψηλότερο κόστος εργασίας.

Αυτό θα πρέπει επίσης να υποστηριχθεί από την αύξηση της απασχόλησης.

Συνεπώς, η UBS πιστεύει ότι η ελληνική οικονομία μπορεί να συνεχίσει να αναπτύσσεται γύρω στο 2% το 2019.

Πέρα από το 2019, μια κυβερνητική αλλαγή ενόψει των εκλογών της 7ης Ιουλίου θα μπορούσε να στηρίξει περαιτέρω τις επενδύσεις.

Αυτές θα μπορούσαν να αυξηθούν, εάν η Τράπεζα της Ελλάδος τερματίσει τους ελέγχους κεφαλαίου από τα τέλη του 2019.

Κίνδυνοι γύρω από τις οικονομικές προοπτικές

Μια χειρότερη από την αναμενόμενη εξέλιξη του εμπορικού πολέμου μπορεί να αποδειχθεί πλήγμα για τις εξαγωγές.

Η Ευρωπαϊκή Επιτροπή εκτιμά επίσης τα δημοσιονομικά κίνητρα από τα νέα φορολογικά μέτρα, γεγονός που μπορεί να προκαλέσει δημοσιονομική απόκλιση το 2019.

Αυτό μπορεί να οδηγήσει σε αντισταθμιστικά μέτρα μετά τις γενικές εκλογές.

Ταυτόχρονα, τα πρόσφατα δημοσιονομικά μέτρα θέτουν ανοδικούς οικονομικούς κινδύνους.

Η Ευρωπαϊκή Επιτροπή έχει αναφέρει ότι θα επανεξετάσει την πορεία των δημοσιονομικών το προσεχές φθινόπωρο, αλλά ακόμη πολλές δικαστικές υποθέσεις θα μπορούσαν να οδηγήσουν σε μερική αντιστροφή των μεταρρυθμίσεων, με αποτέλεσμα την αύξηση των δαπανών του κράτους.

Από τη θετική πλευρά, η ολοκλήρωση των γενικών εκλογών θα μπορούσε να οδηγήσει την κυβέρνηση να χρησιμοποιήσει πλήρως τα συμφωνηθέντα ανώτατα όρια του προϋπολογισμού.

Αυτό θα υποστηρίξει τις κυβερνητικές επενδύσεις, καθώς παρατηρήθηκε η υποαπορρόφηση των κονδυλίων.

Ως εκ τούτου, οι εκλογές βάζουν την ελληνική οικονομία σε ένα σταυροδρόμι τώρα.

Προοπτικές εκλογών και δημοσιονομικές επιπτώσεις

Η Νέα Δημοκρατία αναμένεται να αναλάβει την κυβέρνηση, αν και ο ΣΥΡΙΖΑ εργάστηκε σκληρά για να βελτιώσει την απόδοσή του μετά το οικονομικό σοκ του 2015.

Αν και οι μέχρι τώρα δημοσκοπήσεις δείχνουν ότι η Νέα Δημοκρατία θα επιτύχει την αυτοδυναμία, σε διαφορετική περίπτωση θα μπορούσε να συγκυβερνήσει με το ΚΙΝΑΛ.

Ένας μικρός εταίρος του συνασπισμού θα σήμαινε λιγότερη δύναμη, αλλά αυτό εξαρτάται από τα μικρότερα κόμματα που θα εισέλθουν στη Βουλή.

Επιπλέον, η Νέα Δημοκρατία θα έχει ένα μεγάλο κίνητρο να συμμαχήσει με το ΚΙΝΑΛ, λόγω των προεδρικών εκλογών, που πρέπει να διεξαχθούν μέχρι τον Ιανουάριο του 2020.

Εκλογές: Δημοσιονομικές επιπτώσεις

Σε περίπτωση που ο ΣΥΡΙΖΑ κερδίσει τις γενικές εκλογές της 7ης Ιουλίου, ενδεχομένως να σήμαινε ότι η κυβέρνησή του θα εξαντλούσε τα δημοσιονομικά περιθώρια.

Στην πιο πιθανή περίπτωση που η Νέα Δημοκρατία κερδίζει τις εκλογές, μπορεί να δούμε μεγαλύτερη έμφαση στη μεταναστευτική πολιτική, τις επενδύσεις στην εκπαίδευση και τη φορολογική μεταρρύθμιση.

Η φορολογική μεταρρύθμιση μπορεί να περιλαμβάνει μείωση των φόρων, η οποία θα πρέπει να υποστηρίζει την ανάπτυξη.

Συνολικά, όμως, η UBS αναμένει να συνεχιστεί η δημοσιονομική πειθαρχία κατά τη διάρκεια της θητείας της επόμενης κυβέρνησης, λαμβάνοντας υπόψη τα κίνητρα που θέτουν οι πιστωτές, ακόμη και αν οι δικαστικές αποφάσεις σχετικά με την ανατροπή των συνταξιοδοτικών περικοπών της περιόδου 2012-2015 και του δημόσιου τομέα παρουσιάσουν σημαντικούς κινδύνους (κοστίζουν έως και 9 δισ. ευρώ).

Ως εκ τούτου, η UBS πιστεύει ότι ο μεγαλύτερος κίνδυνος για τα δημόσια οικονομικά έως το 2022/2023 είναι οι οικονομικές αναταραχές, παρά η δημοσιονομική κακοδιαχείριση.

Μακροπρόθεσμες επιπτώσεις

Μακροπρόθεσμα, οι προοπτικές θα εξαρτηθούν από την επόμενη ελληνική κυβέρνηση το 2023.

Επίσης, από το 2023, το ευρωπαϊκό δημοσιονομικό πλαίσιο, όπως και για όλα τα άλλα κράτη μέλη της Ευρωζώνης, προβλέπει έναν μηχανισμό έκτακτης ανάγκης για το χρέος στην περίπτωση δυσμενών μακροοικονομικών αναταραχών, οι οποίες θα μπορούσαν, για παράδειγμα, να συνεπάγονται περαιτέρω αναπροσαρμογή του χρέους και αναβολή πληρωμών τόκων.

Εντούτοις, η ενεργοποίηση αυτού του μηχανισμού έκτακτης ανάγκης από το Eurogroup είναι με την επιφύλαξη της συμμόρφωσης της Ελλάδας.

Επιπλέον, πιθανά μελλοντικά μέτρα ελάφρυνσης του χρέους στο τέλος της περιόδου χάριτος το 2032 θα υπόκειται στη συμμόρφωση της Ελλάδας στο ευρωπαϊκό δημοσιονομικό πλαίσιο.

Συνεπώς, είναι πιθανότερο, ότι λόγω των ευρωπαϊκών κινήτρων, η δημοσιονομική πολιτική της Ελλάδας θα κινηθεί εντός του ευρωπαϊκού δημοσιονομικού πλαισίου και πιθανόν θα υπάρξουν σημαντικές αποκλίσεις.

Η πρόσφατη στάση της Ιταλίας με την Ευρωπαϊκή Επιτροπή σχετικά με τον κανόνα του χρέους μπορεί επίσης να έχει συνέπειες για την Ελλάδα, καθώς αποτελεί ξεκάθαρο προηγούμενο για τη συμμόρφωση.

Σε αυτό το πλαίσιο, η UBS έχει προσομοιώσει τον αντίκτυπο τριών οικονομικών σεναρίων για την περίοδο 2020-2025 στο ελληνικό δημόσιο χρέος.

Για την Ελλάδα, θα είναι ζωτικής σημασίας εάν μια κάμψη συμβεί πριν το 2023.

Δεδομένου ότι οι πιστωτές έχουν θέσει τους στόχους της δημοσιονομικής πολιτικής, υπάρχει απαίτηση η Ελλάδα να δείξει δημοσιονομική πειθαρχία ανεξάρτητα από τον επιχειρηματικό κύκλο.

Μόνο από το 2023 και μετά ο επιχειρηματικός κύκλος λαμβάνεται υπόψη.

Αυτό σημαίνει ότι σε περίπτωση σοβαρής ύφεσης πριν από το 2023, η Ελλάδα θα ήταν υποχρεωμένη να θεσπίσει ένα πρόγραμμα δημοσιονομικής λιτότητας.

Ωστόσο, η UBS πιστεύει ότι η κυβέρνηση θα προσπαθήσει να διαπραγματευτεί κάτι τέτοιο με τους πιστωτές στο πνεύμα του Eurogroup του Μαΐου 2016 και του Ιουνίου του 2018.

Η επιτυχία αυτών των διαπραγματεύσεων είναι αβέβαιη και μπορεί επίσης να εξαρτάται από τις γαλλικές και γερμανικές εκλογές το 2021/2022.

Σε μια σοβαρή ύφεση, η UBS εκτιμά ότι θα υπήρχε επίσης υψηλός κίνδυνος για τον τραπεζικό τομέα να χρειαστεί ανακεφαλαιοποίηση.

Εν πάση περιπτώσει, όμως, η UBS δεν βλέπει την ελληνική οικονομία να υποκύπτει ξανά σε μια βαθιά αποπληθωριστική σπείρα, δεδομένου ότι η δημοσιονομική της θέση είναι πλέον πολύ ισχυρότερη.

Διότι ακόμη και στο δυσμενές σενάριο, το ελληνικό δημόσιο χρέος σε πέντε χρόνια θα είναι παρόμοιο με τα τρέχοντα επίπεδα.

Σε πιο θετικά σενάρια οικονομικών προοπτικών, το χρέος θα πρέπει να μειωθεί ραγδαία λόγω του υψηλού πρωτογενούς πλεονάσματος.

Αγορά ομολόγων

Ένα αξιοπρεπές ταμειακό απόθεμα ύψους 24,1 δισ. ευρώ παρέχει εγγύηση για την Ελλάδα, σύμφωνα με τη UBS, καθώς είναι σε μεγάλο βαθμό εξασφαλισμένες οι ανάγκες της.

Η συνολική χρηματοδότηση από τον ESM και τον προκάτοχό του, το EFSF, στην Ελλάδα από το 2010 ανέρχεται σε 204 δισ. ευρώ, τα οποία όλα είναι μακροπρόθεσμα και με χαμηλά επιτόκια.

Ο ESM θεωρεί ότι τα δάνειά του εξοικονομούν στην Ελλάδα περί τα 12 δισ. ευρώ από την άποψη του κόστους τόκων κάθε χρόνο σε σύγκριση με τη χρηματοδότηση από τις αγορές ομολόγων.

Δεδομένου ότι πρόκειται να καταβληθούν άλλα 9,3 δισ. ευρώ στο ΔΝΤ, το συνολικό ποσό των δανείων που έλαβαν οι Έλληνες θα φτάσει τα 282,6 δισ. ευρώ.

Από τα τέλη Μαρτίου 2019, συμπεριλαμβανομένων όλων των νέων ομολόγων φέτος, το ταμειακό απόθεμα της Ελλάδα ανέρχεται στα 22,4 δισ. ευρώ.

Επιπλέον, θα λάβει περίπου 1 δισ. ευρώ από τα κέρδη που προέκυψαν από το πρόγραμμα της ΕΚΤ SMP.

Οι βραχυπρόθεσμες ανάγκες σε μετρητά αφορούν κυρίως τις πληρωμές τόκων και εξαγορών ομολόγων που οφείλονται στην ΕΚΤ.

Αξίζει εδώ να σημειωθεί ότι το ετήσιο κόστος των τόκων της Ελλάδας για το υπόλοιπο των 340 δισ. ευρώ είναι 6,2 δισ., με ένα μέσο επιτόκιο μόλις 1,8%.

Τα εκκρεμή ομόλογα φέρουν μέσο σταθμικό τόκο 4,2% και τα δάνεια του ΔΝΤ κοστίζουν πάνω από 5%.

Για να αντιμετωπίσει το τελευταίο, πρόσφατα η Ελλάδα εξασφάλισε την άδεια να αποπληρώσει νωρίτερα συνολικά 3,7 δισ. ευρώ σε δάνεια του ΔΝΤ που οφείλονται φέτος και το επόμενο έτος.

Έτσι, η κυβέρνηση θα εξοικονομήσει 150 εκατ. ευρώ από το κόστος των τόκων.

Όπως εκτιμά η UBS μόνο για την εξυπηρέτηση των ομολόγων και την εξόφληση ορισμένων δανείων από το ΔΝΤ νωρίτερα θα χρειαστούν 11,2 δισ. ευρώ για το υπόλοιπο του τρέχοντος έτους, μειώνοντας τα ταμειακά υπόλοιπα κατά το ήμισυ.

Ωστόσο, οι απαιτήσεις μετρητών του επόμενου έτους για την πληρωμή του είναι μόνο 3,4 δισ. ευρώ, και 6 δισ. ευρώ το 2021.

Μέχρι τότε, το ταμειακό απόθεμα θα μπορούσε - θεωρητικά - να εξαντληθεί πλήρως, εκτός εάν η Ελλάδα εκδώσει περαιτέρω ομόλογα μέσω της αγοράς και / ή επιτύχει σημαντικό πλεόνασμα του προϋπολογισμού.

Το τελευταίο ήταν 2 δισ. ευρώ το 2018 και θα πρέπει να παραμείνει σε αυτά επίπεδα κατά τη διάρκεια των επόμενων δύο ετών υπό την προϋπόθεση συνεχιζόμενης οικονομικής επέκτασης και δημοσιονομικής πειθαρχίας.

Επιπλέον, εάν η Ελλάδα εκδίδει νέα ομόλογα κάθε χρόνο, δηλαδή περίπου 5 δισ. ευρώ, θα μπορούσε να διατηρήσει το ταμειακό της απόθεμα σε περισσότερα από 10 δισ. ευρώ.

Σε περίπτωση μέτριας ύφεσης, το κόστος χρηματοδότησης της αγοράς ομολόγων θα αυξηθεί πιθανώς λόγω των αυξημένων ασφαλίστρων κινδύνου.

Ωστόσο, σε ένα σοβαρό σενάριο ύφεσης, η Ελλάδα δεν θα ήταν σε θέση να αξιοποιήσει τις αγορές ομολόγων, αλλά μπορεί να λάβει ένα τέταρτο πακέτο στήριξης, που θα χρηματοδοτηθεί από τον ESM, καταλήγει η UBS.

www.bankingnews.gr

Αυτό αναφέρει στην τελευταία ανάλυσή της η UBS, υπό τον τίτλο 'Greek debt and the elections" (ελληνικό χρέος και εκλογές), που σας παρουσιάζει το bankingnews.gr, υπενθυμίζοντας ότι για να εκλεγεί ο πρόεδρος της Δημοκρατίας στην Ελλάδα θα απαιτηθούν τουλάχιστον 180 ψήφους.

Σε περίπτωση που η Νέα Δημοκρατία δεν καταφέρει να συγκεντρώσει τον απαιτούμενο αριθμό των ψήφων, τότε η πιθανότητα πρόωρων εκλογών αυξάνεται κατακόρυφα.

Εκτός όμως των πολιτικών εξελίξεων, η UBS επισημαίνει ότι τις προοπτικές τις χώρας θα τις καθορίσει η οικονομία και ιδιαίτερα η δημοσιονομική πολιτική της επόμενης κυβέρνησης.

Οι ευρωπαίοι πιστωτές έχουν θέσει ισχυρά κίνητρα για τη δημοσιονομική συμμόρφωση της χώρας, καθώς με μια σταθερή οικονομική ανάκαμψη, το δημόσιο χρέος, ως λόγος του ΑΕΠ, θα μειωθεί γρήγορα.

Ακόμη και σε περίπτωση μιας μέτριας παγκόσμιας ύφεσης στις αρχές της δεκαετίας του 2020 (με τη συνεισφορά της οικονομίας της Ευρωζώνης κατά 2%), ο δείκτης χρέους προς ΑΕΠ θα πρέπει να είναι σημαντικά χαμηλότερα από τα σημερινά επίπεδα.

Ωστόσο, σε μια σοβαρή παγκόσμια ύφεση, η UBS αναμένει ότι το χρέος προς ΑΕΠ θα είναι σε παρόμοια επίπεδα τα επόμενα σε πέντε χρόνια και η πρόσβαση στην αγορά ομολόγων πιθανότατα θα εξαντληθεί, απαιτώντας περαιτέρω στήριξη από τον ESM.

Παρ 'όλα αυτά, η σταθερή λαϊκή υποστήριξη του ευρώ και η σχέση που έχει κερδίσει η Ελλάδα με τους πιστωτές της θα πρέπει να εξασφαλίσει την παροχή της ευρωπαϊκής αλληλεγγύης, ακόμη και αν απαιτηθεί δημοσιονομική προσαρμογή σε περίπτωση σοβαρής παγκόσμιας ύφεσης.

Η ελληνική ανάκαμψη έχει διευρυνθεί

Η Ελλάδα εξακολουθεί να παραμένει σε απόκλιση από την Ευρωζώνη όταν πρόκειται για τις μακροοικονομικές ανισορροπίες της, κυρίως λόγω του δημόσιου χρέους της.

Ωστόσο, η ελληνική οικονομία έχει προχωρήσει πολύ από την εποχή των τελευταίων γενικών εκλογών το 2015.

Το ποσοστό ανεργίας μειώθηκε σημαντικά από σχεδόν 28% το 2013 σε 18% τώρα.

Αρχικά, η ανάκαμψη προήλθε από τη μείωση της δημοσιονομικής λιτότητας, η οποία στήριξε την κατανάλωση και τις επενδύσεις, καθώς και τις εξαγωγές.

Η τελευταία εξέλιξη επέτρεψε στην Ελλάδα να επεκτείνει το μερίδιό της στις παγκόσμιες εξαγωγές.

Εν τω μεταξύ, η βελτίωση της αγοράς εργασίας έχει συμβάλει θετικά στην οικονομική ανάπτυξη.

Για το σκοπό αυτό, το πραγματικό ΑΕΠ αυξήθηκε κατά 1,9% το 2018.

Με αυτά τα δεδομένα, η UBS πιστεύει ότι η ανάπτυξη θα μπορούσε να ήταν ισχυρότερη, ωστόσο υπήρξαν προβλήματα από τον δημόσιο τομέα και από την υποτονική εκτέλεση του προϋπολογισμού.

Η οικονομική ανάπτυξη αναμένεται να παραμείνει ανθεκτική

Η αποδυνάμωση των εξαγωγικών αγορών το 2019 αποτελεί πρόκληση για τις ελληνικές εταιρείες.

Ωστόσο, η UBS πιστεύει ότι οι εξαγωγές θα αντέξουν λόγω της χαμηλής ελαστικότητας της ζήτησης των βασικών εξαγωγών της Ελλάδας.

Επιπλέον, η εγχώρια ζήτηση επωφελείται σε διάφορα μέτωπα.

Για παράδειγμα, η κατανάλωση επωφελείται από την αύξηση του κατώτατου μισθού και τον υποτονικό πληθωρισμό, υποστηρίζοντας τα πραγματικά διαθέσιμα εισοδήματα.

Από την πλευρά της επένδυσης, υπάρχουν ενθαρρυντικά σημάδια ότι οι ελληνικές επιχειρήσεις αρχίζουν να γίνονται πιο ενεργητικές στο να επενδύσουν καθώς και να αντισταθμίσουν τη συμπίεση των περιθωρίων κέρδους που προκύπτουν

από το υψηλότερο κόστος εργασίας.

Αυτό θα πρέπει επίσης να υποστηριχθεί από την αύξηση της απασχόλησης.

Συνεπώς, η UBS πιστεύει ότι η ελληνική οικονομία μπορεί να συνεχίσει να αναπτύσσεται γύρω στο 2% το 2019.

Πέρα από το 2019, μια κυβερνητική αλλαγή ενόψει των εκλογών της 7ης Ιουλίου θα μπορούσε να στηρίξει περαιτέρω τις επενδύσεις.

Αυτές θα μπορούσαν να αυξηθούν, εάν η Τράπεζα της Ελλάδος τερματίσει τους ελέγχους κεφαλαίου από τα τέλη του 2019.

Κίνδυνοι γύρω από τις οικονομικές προοπτικές

Μια χειρότερη από την αναμενόμενη εξέλιξη του εμπορικού πολέμου μπορεί να αποδειχθεί πλήγμα για τις εξαγωγές.

Η Ευρωπαϊκή Επιτροπή εκτιμά επίσης τα δημοσιονομικά κίνητρα από τα νέα φορολογικά μέτρα, γεγονός που μπορεί να προκαλέσει δημοσιονομική απόκλιση το 2019.

Αυτό μπορεί να οδηγήσει σε αντισταθμιστικά μέτρα μετά τις γενικές εκλογές.

Ταυτόχρονα, τα πρόσφατα δημοσιονομικά μέτρα θέτουν ανοδικούς οικονομικούς κινδύνους.

Η Ευρωπαϊκή Επιτροπή έχει αναφέρει ότι θα επανεξετάσει την πορεία των δημοσιονομικών το προσεχές φθινόπωρο, αλλά ακόμη πολλές δικαστικές υποθέσεις θα μπορούσαν να οδηγήσουν σε μερική αντιστροφή των μεταρρυθμίσεων, με αποτέλεσμα την αύξηση των δαπανών του κράτους.

Από τη θετική πλευρά, η ολοκλήρωση των γενικών εκλογών θα μπορούσε να οδηγήσει την κυβέρνηση να χρησιμοποιήσει πλήρως τα συμφωνηθέντα ανώτατα όρια του προϋπολογισμού.

Αυτό θα υποστηρίξει τις κυβερνητικές επενδύσεις, καθώς παρατηρήθηκε η υποαπορρόφηση των κονδυλίων.

Ως εκ τούτου, οι εκλογές βάζουν την ελληνική οικονομία σε ένα σταυροδρόμι τώρα.

Προοπτικές εκλογών και δημοσιονομικές επιπτώσεις

Η Νέα Δημοκρατία αναμένεται να αναλάβει την κυβέρνηση, αν και ο ΣΥΡΙΖΑ εργάστηκε σκληρά για να βελτιώσει την απόδοσή του μετά το οικονομικό σοκ του 2015.

Αν και οι μέχρι τώρα δημοσκοπήσεις δείχνουν ότι η Νέα Δημοκρατία θα επιτύχει την αυτοδυναμία, σε διαφορετική περίπτωση θα μπορούσε να συγκυβερνήσει με το ΚΙΝΑΛ.

Ένας μικρός εταίρος του συνασπισμού θα σήμαινε λιγότερη δύναμη, αλλά αυτό εξαρτάται από τα μικρότερα κόμματα που θα εισέλθουν στη Βουλή.

Επιπλέον, η Νέα Δημοκρατία θα έχει ένα μεγάλο κίνητρο να συμμαχήσει με το ΚΙΝΑΛ, λόγω των προεδρικών εκλογών, που πρέπει να διεξαχθούν μέχρι τον Ιανουάριο του 2020.

Εκλογές: Δημοσιονομικές επιπτώσεις

Σε περίπτωση που ο ΣΥΡΙΖΑ κερδίσει τις γενικές εκλογές της 7ης Ιουλίου, ενδεχομένως να σήμαινε ότι η κυβέρνησή του θα εξαντλούσε τα δημοσιονομικά περιθώρια.

Στην πιο πιθανή περίπτωση που η Νέα Δημοκρατία κερδίζει τις εκλογές, μπορεί να δούμε μεγαλύτερη έμφαση στη μεταναστευτική πολιτική, τις επενδύσεις στην εκπαίδευση και τη φορολογική μεταρρύθμιση.

Η φορολογική μεταρρύθμιση μπορεί να περιλαμβάνει μείωση των φόρων, η οποία θα πρέπει να υποστηρίζει την ανάπτυξη.

Συνολικά, όμως, η UBS αναμένει να συνεχιστεί η δημοσιονομική πειθαρχία κατά τη διάρκεια της θητείας της επόμενης κυβέρνησης, λαμβάνοντας υπόψη τα κίνητρα που θέτουν οι πιστωτές, ακόμη και αν οι δικαστικές αποφάσεις σχετικά με την ανατροπή των συνταξιοδοτικών περικοπών της περιόδου 2012-2015 και του δημόσιου τομέα παρουσιάσουν σημαντικούς κινδύνους (κοστίζουν έως και 9 δισ. ευρώ).

Ως εκ τούτου, η UBS πιστεύει ότι ο μεγαλύτερος κίνδυνος για τα δημόσια οικονομικά έως το 2022/2023 είναι οι οικονομικές αναταραχές, παρά η δημοσιονομική κακοδιαχείριση.

Μακροπρόθεσμες επιπτώσεις

Μακροπρόθεσμα, οι προοπτικές θα εξαρτηθούν από την επόμενη ελληνική κυβέρνηση το 2023.

Επίσης, από το 2023, το ευρωπαϊκό δημοσιονομικό πλαίσιο, όπως και για όλα τα άλλα κράτη μέλη της Ευρωζώνης, προβλέπει έναν μηχανισμό έκτακτης ανάγκης για το χρέος στην περίπτωση δυσμενών μακροοικονομικών αναταραχών, οι οποίες θα μπορούσαν, για παράδειγμα, να συνεπάγονται περαιτέρω αναπροσαρμογή του χρέους και αναβολή πληρωμών τόκων.

Εντούτοις, η ενεργοποίηση αυτού του μηχανισμού έκτακτης ανάγκης από το Eurogroup είναι με την επιφύλαξη της συμμόρφωσης της Ελλάδας.

Επιπλέον, πιθανά μελλοντικά μέτρα ελάφρυνσης του χρέους στο τέλος της περιόδου χάριτος το 2032 θα υπόκειται στη συμμόρφωση της Ελλάδας στο ευρωπαϊκό δημοσιονομικό πλαίσιο.

Συνεπώς, είναι πιθανότερο, ότι λόγω των ευρωπαϊκών κινήτρων, η δημοσιονομική πολιτική της Ελλάδας θα κινηθεί εντός του ευρωπαϊκού δημοσιονομικού πλαισίου και πιθανόν θα υπάρξουν σημαντικές αποκλίσεις.

Η πρόσφατη στάση της Ιταλίας με την Ευρωπαϊκή Επιτροπή σχετικά με τον κανόνα του χρέους μπορεί επίσης να έχει συνέπειες για την Ελλάδα, καθώς αποτελεί ξεκάθαρο προηγούμενο για τη συμμόρφωση.

Σε αυτό το πλαίσιο, η UBS έχει προσομοιώσει τον αντίκτυπο τριών οικονομικών σεναρίων για την περίοδο 2020-2025 στο ελληνικό δημόσιο χρέος.

Για την Ελλάδα, θα είναι ζωτικής σημασίας εάν μια κάμψη συμβεί πριν το 2023.

Δεδομένου ότι οι πιστωτές έχουν θέσει τους στόχους της δημοσιονομικής πολιτικής, υπάρχει απαίτηση η Ελλάδα να δείξει δημοσιονομική πειθαρχία ανεξάρτητα από τον επιχειρηματικό κύκλο.

Μόνο από το 2023 και μετά ο επιχειρηματικός κύκλος λαμβάνεται υπόψη.

Αυτό σημαίνει ότι σε περίπτωση σοβαρής ύφεσης πριν από το 2023, η Ελλάδα θα ήταν υποχρεωμένη να θεσπίσει ένα πρόγραμμα δημοσιονομικής λιτότητας.

Ωστόσο, η UBS πιστεύει ότι η κυβέρνηση θα προσπαθήσει να διαπραγματευτεί κάτι τέτοιο με τους πιστωτές στο πνεύμα του Eurogroup του Μαΐου 2016 και του Ιουνίου του 2018.

Η επιτυχία αυτών των διαπραγματεύσεων είναι αβέβαιη και μπορεί επίσης να εξαρτάται από τις γαλλικές και γερμανικές εκλογές το 2021/2022.

Σε μια σοβαρή ύφεση, η UBS εκτιμά ότι θα υπήρχε επίσης υψηλός κίνδυνος για τον τραπεζικό τομέα να χρειαστεί ανακεφαλαιοποίηση.

Εν πάση περιπτώσει, όμως, η UBS δεν βλέπει την ελληνική οικονομία να υποκύπτει ξανά σε μια βαθιά αποπληθωριστική σπείρα, δεδομένου ότι η δημοσιονομική της θέση είναι πλέον πολύ ισχυρότερη.

Διότι ακόμη και στο δυσμενές σενάριο, το ελληνικό δημόσιο χρέος σε πέντε χρόνια θα είναι παρόμοιο με τα τρέχοντα επίπεδα.

Σε πιο θετικά σενάρια οικονομικών προοπτικών, το χρέος θα πρέπει να μειωθεί ραγδαία λόγω του υψηλού πρωτογενούς πλεονάσματος.

Αγορά ομολόγων

Ένα αξιοπρεπές ταμειακό απόθεμα ύψους 24,1 δισ. ευρώ παρέχει εγγύηση για την Ελλάδα, σύμφωνα με τη UBS, καθώς είναι σε μεγάλο βαθμό εξασφαλισμένες οι ανάγκες της.

Η συνολική χρηματοδότηση από τον ESM και τον προκάτοχό του, το EFSF, στην Ελλάδα από το 2010 ανέρχεται σε 204 δισ. ευρώ, τα οποία όλα είναι μακροπρόθεσμα και με χαμηλά επιτόκια.

Ο ESM θεωρεί ότι τα δάνειά του εξοικονομούν στην Ελλάδα περί τα 12 δισ. ευρώ από την άποψη του κόστους τόκων κάθε χρόνο σε σύγκριση με τη χρηματοδότηση από τις αγορές ομολόγων.

Δεδομένου ότι πρόκειται να καταβληθούν άλλα 9,3 δισ. ευρώ στο ΔΝΤ, το συνολικό ποσό των δανείων που έλαβαν οι Έλληνες θα φτάσει τα 282,6 δισ. ευρώ.

Από τα τέλη Μαρτίου 2019, συμπεριλαμβανομένων όλων των νέων ομολόγων φέτος, το ταμειακό απόθεμα της Ελλάδα ανέρχεται στα 22,4 δισ. ευρώ.

Επιπλέον, θα λάβει περίπου 1 δισ. ευρώ από τα κέρδη που προέκυψαν από το πρόγραμμα της ΕΚΤ SMP.

Οι βραχυπρόθεσμες ανάγκες σε μετρητά αφορούν κυρίως τις πληρωμές τόκων και εξαγορών ομολόγων που οφείλονται στην ΕΚΤ.

Αξίζει εδώ να σημειωθεί ότι το ετήσιο κόστος των τόκων της Ελλάδας για το υπόλοιπο των 340 δισ. ευρώ είναι 6,2 δισ., με ένα μέσο επιτόκιο μόλις 1,8%.

Τα εκκρεμή ομόλογα φέρουν μέσο σταθμικό τόκο 4,2% και τα δάνεια του ΔΝΤ κοστίζουν πάνω από 5%.

Για να αντιμετωπίσει το τελευταίο, πρόσφατα η Ελλάδα εξασφάλισε την άδεια να αποπληρώσει νωρίτερα συνολικά 3,7 δισ. ευρώ σε δάνεια του ΔΝΤ που οφείλονται φέτος και το επόμενο έτος.

Έτσι, η κυβέρνηση θα εξοικονομήσει 150 εκατ. ευρώ από το κόστος των τόκων.

Όπως εκτιμά η UBS μόνο για την εξυπηρέτηση των ομολόγων και την εξόφληση ορισμένων δανείων από το ΔΝΤ νωρίτερα θα χρειαστούν 11,2 δισ. ευρώ για το υπόλοιπο του τρέχοντος έτους, μειώνοντας τα ταμειακά υπόλοιπα κατά το ήμισυ.

Ωστόσο, οι απαιτήσεις μετρητών του επόμενου έτους για την πληρωμή του είναι μόνο 3,4 δισ. ευρώ, και 6 δισ. ευρώ το 2021.

Μέχρι τότε, το ταμειακό απόθεμα θα μπορούσε - θεωρητικά - να εξαντληθεί πλήρως, εκτός εάν η Ελλάδα εκδώσει περαιτέρω ομόλογα μέσω της αγοράς και / ή επιτύχει σημαντικό πλεόνασμα του προϋπολογισμού.

Το τελευταίο ήταν 2 δισ. ευρώ το 2018 και θα πρέπει να παραμείνει σε αυτά επίπεδα κατά τη διάρκεια των επόμενων δύο ετών υπό την προϋπόθεση συνεχιζόμενης οικονομικής επέκτασης και δημοσιονομικής πειθαρχίας.

Επιπλέον, εάν η Ελλάδα εκδίδει νέα ομόλογα κάθε χρόνο, δηλαδή περίπου 5 δισ. ευρώ, θα μπορούσε να διατηρήσει το ταμειακό της απόθεμα σε περισσότερα από 10 δισ. ευρώ.

Σε περίπτωση μέτριας ύφεσης, το κόστος χρηματοδότησης της αγοράς ομολόγων θα αυξηθεί πιθανώς λόγω των αυξημένων ασφαλίστρων κινδύνου.

Ωστόσο, σε ένα σοβαρό σενάριο ύφεσης, η Ελλάδα δεν θα ήταν σε θέση να αξιοποιήσει τις αγορές ομολόγων, αλλά μπορεί να λάβει ένα τέταρτο πακέτο στήριξης, που θα χρηματοδοτηθεί από τον ESM, καταλήγει η UBS.

www.bankingnews.gr

Σχόλια αναγνωστών