Η κεφαλαιακή θέση του ελληνικού τραπεζικού συστήματος επιδεινώθηκε ελαφρώς κατά το 2018, λόγω της χαμηλής κερδοφορίας και της χαμηλής ποιότητας ενεργητικού, σύμφωνα με την Κομισιόν

Η κατάσταση του ελληνικού χρηματοπιστωτικού τομέα εξακολουθεί να αντιμετωπίζει σημαντικές προκλήσεις, καθώς οι βελτιώσεις σημειώνονται με πολύ αργό ρυθμό και οι αδυναμίες παραμένουν.

Αυτό αναφέρει η έκθεση της Ευρωπαϊκής Επιτροπής που δημοσιοποιήθηκε σήμερα, 5 Ιουνίου 2019, στο ειδικό κεφάλαιο για τον τραπεζικό κλάδο της Ελλάδας.

Όπως επισημαίνεται, αν και παραμένουν οι σημαντικές αδυναμίες, τα επίπεδα ρευστότητας έχουν βελτιωθεί περαιτέρω.

Οι ελληνικές τράπεζες εξακολουθούν να βασίζονται κυρίως στην εσωτερική τους ικανότητα να δημιουργούν κεφάλαια, τα οποία έχουν όμως αποδυναμωθεί περαιτέρω λόγω της χαμηλής κερδοφορίας και της χαμηλής ποιότητας των στοιχείων ενεργητικού τους.

Αν και γενικά επαρκής, η κεφαλαιακή θέση του τραπεζικού συστήματος επιδεινώθηκε ελαφρώς κατά το 2018, λόγω της χαμηλής κερδοφορίας και της χαμηλής ποιότητας ενεργητικού, ενώ τα DTC εξακολουθούν να αντιπροσωπεύουν ένα σημαντικό μέρος του βασικού κεφαλαίου πρώτης βαθμίδας (CET 1).

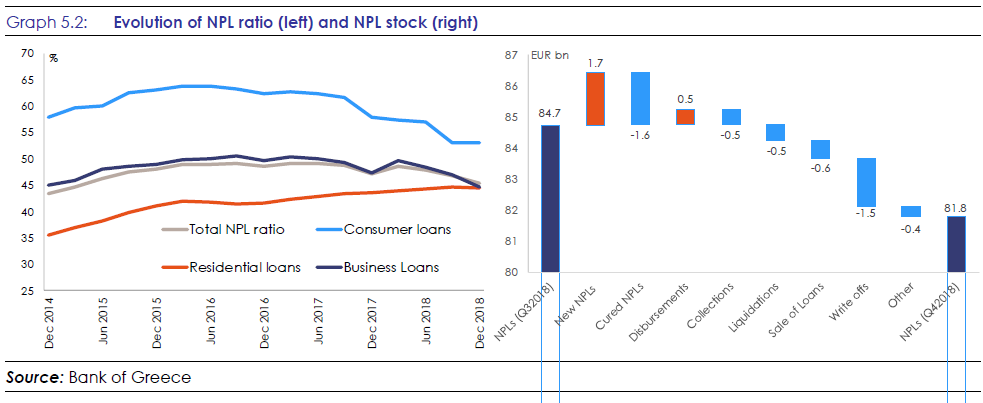

Τα μη εξυπηρετούμενα δάνεια μειώνονται σταδιακά, αλλά παραμένουν υψηλά και ανέρχονται σε 81,8 δισ. ευρώ, σύμφωνα με τα στοιχεία στο τέλος του 2018, σε σύγκριση με το ανώτατο επίπεδο των 107,2 δισ. ευρώ το Μάρτιο του 2016.

Αυτό μεταφράζεται σε αναλογία μη εξυπηρετούμενων δανείων στο 45,4%, το οποίο είναι 1,8 ποσοστιαίες μονάδες χαμηλότερο από το προηγούμενο έτος.

Παρά την πρόοδο που έχει σημειωθεί μέχρι σήμερα, απαιτούνται περαιτέρω σημαντικές προσπάθειες για την επίτευξη της ταχύτερης μείωσης των NPLs.

Η Κομισιόν διαπιστώνει ότι συνεχίζονται οι εργασίες για μια σειρά πρωτοβουλιών για την ενίσχυση του πλαισίου επίλυσης των NPLs, αλλά ο ρυθμός για την εφαρμογή τους παραμένει βραδύς και απαιτούνται πρόσθετες προσπάθειες.

Πιο συγκεκριμένα:

• Η διεξαγωγή ηλεκτρονικών δημοπρασιών διεξάγεται σε ολόκληρη την επικράτεια, αν και με κάποια επιβράδυνση.

Ακόμα, ένα μεγάλο ποσοστό των δημοπρασιών (περίπου δύο τρίτα το πρώτο τρίμηνο του 2019 σύμφωνα με στοιχεία που παρέχονται από τις ελληνικές αρχές) ακυρώνεται, αναστέλλεται ή δεν επιτυγχάνεται.

Δεν υπήρξε καμία ενέργεια μέχρι στιγμής για την αντιμετώπιση αυτών των ζητημάτων.

Το ζήτημα των ενδεχόμενων διαδικαστικών καταχρήσεων υπόκειται στην εκτίμηση των αρχών και της Ένωσης Ελληνικών Τραπεζών (με έκθεση που πρέπει να υποβληθεί τον Σεπτέμβριο του 2019), και θα πρέπει να ληφθούν μέτρα μετριασμού στο πλαίσιο της τρέχουσας επανεξέτασης της εφαρμογής του Ελληνικού Κώδικα Πολιτικής Δικονομίας.

• Η διαδικασία σταδιακής αντιμετώπισης των συσσωρευμένων περιπτώσεων στο πλαίσιο αφερεγγυότητας είναι σημαντικά πίσω από το χρονοδιάγραμμα.

Η συλλογή και η επεξεργασία δεδομένων σχετικά με τις εκκρεμείς υποθέσεις καθυστερούν.

Ως εκ τούτου, είναι σημαντικό να αυξηθεί η ικανότητα επεξεργασίας των περιπτώσεων αφερεγγυότητας, προκειμένουν να επιτευχθεί η πλήρη εξάλειψη των συσσωρευμένων περιπτώσεων έως το 2021.

• Μετά την έγκριση της πρωτογενούς και δευτερογενούς νομοθεσίας για τη θέσπιση ενός νέου συστήματος για την προστασία των επιλέξιμων πρώτων κατοικιών για την υποστήριξη της αναδιάρθρωσης των μη εξυπηρετούμενων δανείων, οι τεχνικές εργασίες για την ηλεκτρονική πλατφόρμα βρίσκονται σε εξέλιξη.

Η πολυπλοκότητα της διαδικασίας έχει οδηγήσει σε αναθεώρηση του αρχικού χρονικού πλαισίου, με την πλατφόρμα που έχει προγραμματιστεί να τεθεί σε λειτουργία έως τα τέλη Ιουλίου του 2019.

Αυτό δεν πρέπει να επηρεάσει τη σχεδιαζόμενη λήξη του προστατευτικού πλαισίου στα τέλη του 2019.

Ωστόσο, αυτό ενδέχεται να επηρεάσει δυσμενώς τη διαδικασία εκτέλεσης κατά το δεύτερο και το τρίτο τρίμηνο του 2019.

• Οι ελληνικές αρχές δεσμεύτηκαν στο πλαίσιο της δεύτερης ενισχυμένης έκθεσης επιτήρησης να εναρμονίσουν και να βελτιώσουν τους επόμενους μήνες με ολιστικό τρόπο τα καθεστώτα πτώχευσης και αφερεγγυότητας.

Πιο συγκεκριμένα πρότειναν να αντιμετωπιστεί το ζήτημα είτε μέσω επιτροπής σύνταξης νόμων είτε μέσω μιας ομάδας εργασίας.

Παρόλο που δεν έχει υποβληθεί μέχρι στιγμής πρόταση, δεσμεύτηκαν να παρουσιάσουν περισσότερα σύντομα.

Οι εργασίες για την αξιολόγηση της εφαρμογής του αναθεωρημένου Κώδικα Πολιτικής Δικονομίας συνεχίζεται και βαίνει προς ολοκλήρωση της φάσης συλλογής δεδομένων.

• Οι αρχές ανέφεραν περαιτέρω πρόοδο όσον αφορά την παροχή χρηματοοικονομικής κατάρτισης στους δικαστές, ιδίως στο πλαίσιο του τομέα της αφερεγγυότητας των νοικοκυριών.

• Ενώ η χρήση του εξωδικαστικού μηχανισμού κατέγραψε μέτρια αύξηση έως το πρώτο τρίμηνο του 2019, ενώ οι πρόσφατα εγκριθείσες νομοθετικές τροποποιήσεις του πλαισίου ανησυχούν.

• Το μεγάλο απόθεμα εγγυημένων δανείων από το κράτος υπόκειται σε χαμηλό ρυθμό επεξεργασίας και υψηλό ποσοστό απόρριψης.

Το σχέδιο δράσης που ενέκρινε η κυβέρνηση τον Μάρτιο του 2019 βρίσκεται μέχρι στιγμής σε καλό δρόμο, αλλά δεν μπορεί κανείς να συμπεράνει ότι επιτρέπει την πλήρη εξάλειψη των εγγυήσεων που απαιτούνται σε εύλογο χρονοδιάγραμμα.

Μερικά πρόσθετα μέτρα θεωρούνται ότι αντιμετωπίζουν το ζήτημα της διαδικασίας εκκαθάρισης.

• Καλά σχεδιασμένες συστημικές πρωτοβουλίες θα μπορούσαν να αποτελέσουν χρήσιμα στοιχεία στη δέσμη εργαλείων για την επίλυση των NPLs.

Περαιτέρω απαιτούνται προσπάθειες για τον έλεγχο όλων των διαθέσιμων πολιτικών επιλογών που θα μπορούσαν να υποστηρίξουν όλες τις τράπεζες για την ταχεία μείωση των NPLs.

Οι αρχές συνεχίζουν τις εργασίες τους σε ένα σύστημα προστασίας περιουσιακών στοιχείων, αλλά μέχρι σήμερα δεν υπήρξε πρόοδος όσον αφορά τη διερεύνηση του κατά πόσον το σύστημα μπορεί επίσης να συμπληρωθεί.

www.bankingnews.gr

Αυτό αναφέρει η έκθεση της Ευρωπαϊκής Επιτροπής που δημοσιοποιήθηκε σήμερα, 5 Ιουνίου 2019, στο ειδικό κεφάλαιο για τον τραπεζικό κλάδο της Ελλάδας.

Όπως επισημαίνεται, αν και παραμένουν οι σημαντικές αδυναμίες, τα επίπεδα ρευστότητας έχουν βελτιωθεί περαιτέρω.

Οι ελληνικές τράπεζες εξακολουθούν να βασίζονται κυρίως στην εσωτερική τους ικανότητα να δημιουργούν κεφάλαια, τα οποία έχουν όμως αποδυναμωθεί περαιτέρω λόγω της χαμηλής κερδοφορίας και της χαμηλής ποιότητας των στοιχείων ενεργητικού τους.

Αν και γενικά επαρκής, η κεφαλαιακή θέση του τραπεζικού συστήματος επιδεινώθηκε ελαφρώς κατά το 2018, λόγω της χαμηλής κερδοφορίας και της χαμηλής ποιότητας ενεργητικού, ενώ τα DTC εξακολουθούν να αντιπροσωπεύουν ένα σημαντικό μέρος του βασικού κεφαλαίου πρώτης βαθμίδας (CET 1).

Τα μη εξυπηρετούμενα δάνεια μειώνονται σταδιακά, αλλά παραμένουν υψηλά και ανέρχονται σε 81,8 δισ. ευρώ, σύμφωνα με τα στοιχεία στο τέλος του 2018, σε σύγκριση με το ανώτατο επίπεδο των 107,2 δισ. ευρώ το Μάρτιο του 2016.

Αυτό μεταφράζεται σε αναλογία μη εξυπηρετούμενων δανείων στο 45,4%, το οποίο είναι 1,8 ποσοστιαίες μονάδες χαμηλότερο από το προηγούμενο έτος.

Παρά την πρόοδο που έχει σημειωθεί μέχρι σήμερα, απαιτούνται περαιτέρω σημαντικές προσπάθειες για την επίτευξη της ταχύτερης μείωσης των NPLs.

Η Κομισιόν διαπιστώνει ότι συνεχίζονται οι εργασίες για μια σειρά πρωτοβουλιών για την ενίσχυση του πλαισίου επίλυσης των NPLs, αλλά ο ρυθμός για την εφαρμογή τους παραμένει βραδύς και απαιτούνται πρόσθετες προσπάθειες.

Πιο συγκεκριμένα:

• Η διεξαγωγή ηλεκτρονικών δημοπρασιών διεξάγεται σε ολόκληρη την επικράτεια, αν και με κάποια επιβράδυνση.

Ακόμα, ένα μεγάλο ποσοστό των δημοπρασιών (περίπου δύο τρίτα το πρώτο τρίμηνο του 2019 σύμφωνα με στοιχεία που παρέχονται από τις ελληνικές αρχές) ακυρώνεται, αναστέλλεται ή δεν επιτυγχάνεται.

Δεν υπήρξε καμία ενέργεια μέχρι στιγμής για την αντιμετώπιση αυτών των ζητημάτων.

Το ζήτημα των ενδεχόμενων διαδικαστικών καταχρήσεων υπόκειται στην εκτίμηση των αρχών και της Ένωσης Ελληνικών Τραπεζών (με έκθεση που πρέπει να υποβληθεί τον Σεπτέμβριο του 2019), και θα πρέπει να ληφθούν μέτρα μετριασμού στο πλαίσιο της τρέχουσας επανεξέτασης της εφαρμογής του Ελληνικού Κώδικα Πολιτικής Δικονομίας.

• Η διαδικασία σταδιακής αντιμετώπισης των συσσωρευμένων περιπτώσεων στο πλαίσιο αφερεγγυότητας είναι σημαντικά πίσω από το χρονοδιάγραμμα.

Η συλλογή και η επεξεργασία δεδομένων σχετικά με τις εκκρεμείς υποθέσεις καθυστερούν.

Ως εκ τούτου, είναι σημαντικό να αυξηθεί η ικανότητα επεξεργασίας των περιπτώσεων αφερεγγυότητας, προκειμένουν να επιτευχθεί η πλήρη εξάλειψη των συσσωρευμένων περιπτώσεων έως το 2021.

• Μετά την έγκριση της πρωτογενούς και δευτερογενούς νομοθεσίας για τη θέσπιση ενός νέου συστήματος για την προστασία των επιλέξιμων πρώτων κατοικιών για την υποστήριξη της αναδιάρθρωσης των μη εξυπηρετούμενων δανείων, οι τεχνικές εργασίες για την ηλεκτρονική πλατφόρμα βρίσκονται σε εξέλιξη.

Η πολυπλοκότητα της διαδικασίας έχει οδηγήσει σε αναθεώρηση του αρχικού χρονικού πλαισίου, με την πλατφόρμα που έχει προγραμματιστεί να τεθεί σε λειτουργία έως τα τέλη Ιουλίου του 2019.

Αυτό δεν πρέπει να επηρεάσει τη σχεδιαζόμενη λήξη του προστατευτικού πλαισίου στα τέλη του 2019.

Ωστόσο, αυτό ενδέχεται να επηρεάσει δυσμενώς τη διαδικασία εκτέλεσης κατά το δεύτερο και το τρίτο τρίμηνο του 2019.

• Οι ελληνικές αρχές δεσμεύτηκαν στο πλαίσιο της δεύτερης ενισχυμένης έκθεσης επιτήρησης να εναρμονίσουν και να βελτιώσουν τους επόμενους μήνες με ολιστικό τρόπο τα καθεστώτα πτώχευσης και αφερεγγυότητας.

Πιο συγκεκριμένα πρότειναν να αντιμετωπιστεί το ζήτημα είτε μέσω επιτροπής σύνταξης νόμων είτε μέσω μιας ομάδας εργασίας.

Παρόλο που δεν έχει υποβληθεί μέχρι στιγμής πρόταση, δεσμεύτηκαν να παρουσιάσουν περισσότερα σύντομα.

Οι εργασίες για την αξιολόγηση της εφαρμογής του αναθεωρημένου Κώδικα Πολιτικής Δικονομίας συνεχίζεται και βαίνει προς ολοκλήρωση της φάσης συλλογής δεδομένων.

• Οι αρχές ανέφεραν περαιτέρω πρόοδο όσον αφορά την παροχή χρηματοοικονομικής κατάρτισης στους δικαστές, ιδίως στο πλαίσιο του τομέα της αφερεγγυότητας των νοικοκυριών.

• Ενώ η χρήση του εξωδικαστικού μηχανισμού κατέγραψε μέτρια αύξηση έως το πρώτο τρίμηνο του 2019, ενώ οι πρόσφατα εγκριθείσες νομοθετικές τροποποιήσεις του πλαισίου ανησυχούν.

• Το μεγάλο απόθεμα εγγυημένων δανείων από το κράτος υπόκειται σε χαμηλό ρυθμό επεξεργασίας και υψηλό ποσοστό απόρριψης.

Το σχέδιο δράσης που ενέκρινε η κυβέρνηση τον Μάρτιο του 2019 βρίσκεται μέχρι στιγμής σε καλό δρόμο, αλλά δεν μπορεί κανείς να συμπεράνει ότι επιτρέπει την πλήρη εξάλειψη των εγγυήσεων που απαιτούνται σε εύλογο χρονοδιάγραμμα.

Μερικά πρόσθετα μέτρα θεωρούνται ότι αντιμετωπίζουν το ζήτημα της διαδικασίας εκκαθάρισης.

• Καλά σχεδιασμένες συστημικές πρωτοβουλίες θα μπορούσαν να αποτελέσουν χρήσιμα στοιχεία στη δέσμη εργαλείων για την επίλυση των NPLs.

Περαιτέρω απαιτούνται προσπάθειες για τον έλεγχο όλων των διαθέσιμων πολιτικών επιλογών που θα μπορούσαν να υποστηρίξουν όλες τις τράπεζες για την ταχεία μείωση των NPLs.

Οι αρχές συνεχίζουν τις εργασίες τους σε ένα σύστημα προστασίας περιουσιακών στοιχείων, αλλά μέχρι σήμερα δεν υπήρξε πρόοδος όσον αφορά τη διερεύνηση του κατά πόσον το σύστημα μπορεί επίσης να συμπληρωθεί.

www.bankingnews.gr

Σχόλια αναγνωστών