Alpha Bank: Κέρδη 27,5 εκατ. ευρώ στο α΄τρίμηνο του 2019

Περαιτέρω βελτίωση στην ποιότητα του δανειακού χαρτοφυλακίου του Ομίλου με μείωση των NPEs κατά 0,3 δισ. το α΄ τρίμηνο 2019 κατέγραψε η Alpha Bank το πρώτο τρίμηνο του 2019.

Οπως σημειώνεται δε στη σχετική ανακοίνωση, οι συναλλαγές που έχουν προγραμματιστεί και αφορούν στην πώληση μη εξυπηρετουμένων δανείων, συνολικής λογιστικής αξίας ύψους 4 δισ. περίπου, θα υλοποιηθούν προς το τέλος του έτους, σύμφωνα με τον επιχειρησιακό σχεδιασμό.

Στα οικονομικά αποτελέσματα καταγράφεται:

-Συνεχής βελτίωση της ρευστότητας, με τα υπόλοιπα καταθέσεων στην Ελλάδα να ανέρχονται σε 33 δισ. ευρώ στο τέλος Μαρτίου 2019, αυξημένα κατά 9,1% σε ετήσια βάση.

O Δείκτης Δανείων προς Καταθέσεις για τον Όμιλο βελτιώθηκε περαιτέρω σε 103% στο τέλος Μαρτίου 2019 έναντι 116% τον Μάρτιο 2018.

-Σημαντική μείωση της χρηματοδότησης από τις Κεντρικές Τράπεζες, κατά 4,8 δισ. σε ετήσια βάση, ενώ η χρηματοδότηση της Τραπέζης μέσω του Εκτάκτου Μηχανισμού Ρευστότητας της Τραπέζης της Ελλάδος (ELA) εξαλείφθηκε πλήρως τον Φεβρουάριο 2019.

Οι διατραπεζικές συναλλαγές (repos) το α' τρίμηνο 2019 σημείωσαν άνοδο με ευνοϊκότερους τιμολογιακούς όρους για την Τράπεζα και διαμορφώθηκαν σε 6,7 δισ. στο τέλος Μαρτίου 2019 έναντι 2,7 δισ. το προηγούμενο έτος.

-H Alpha Bank συνεχίζει να παρέχει χρηματοδότηση στον ιδιωτικό τομέα με τις νέες εκταμιεύσεις δανείων στην Ελλάδα να ανέρχονται σε 0,6 δισ. ευρώ το α΄ τρίμηνο του 2019.

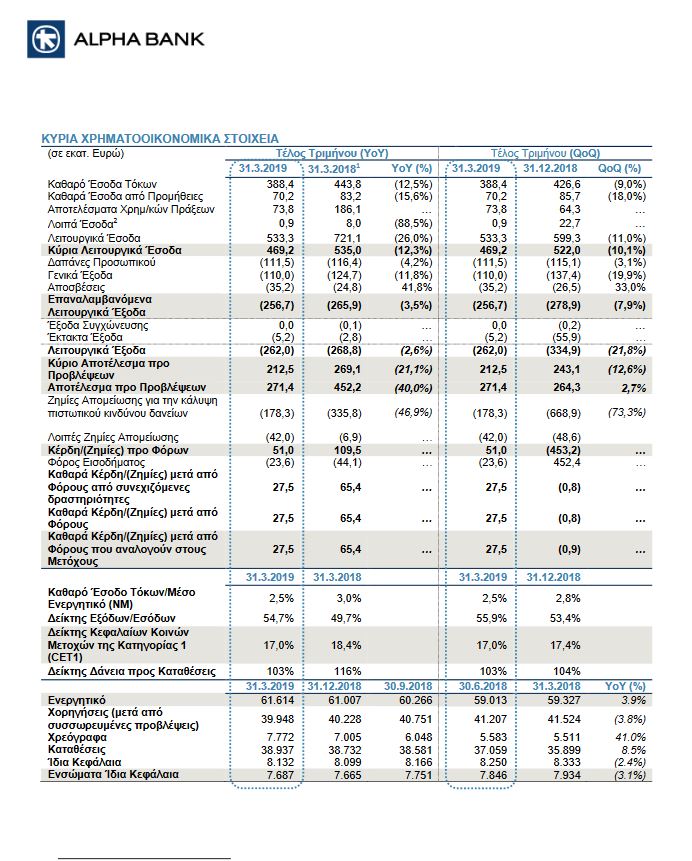

-Το Κύριο Αποτέλεσμα προ Προβλέψεων διαμορφώθηκε σε 212,5 εκατ., μειωμένο κατά 12,6% σε τριμηνιαία βάση, επηρεασμένο αρνητικά από τη μείωση του Καθαρού Εσόδου Τόκων καθώς και τη χαμηλότερη συνεισφορά των Εσόδων από Προμήθειες.

Το α΄ τρίμηνο 2019, το Καθαρό Επιτοκιακό Περιθώριο μειώθηκε κατά 30 μονάδες βάσης και ανήλθε σε 2,5%, κυρίως λόγω της μείωσης των περιθωρίων χορηγήσεων επιχειρηματικών δανείων.

-Τα Επαναλαμβανόμενα Λειτουργικά Έξοδα μειώθηκαν περαιτέρω κατά 3,5% σε ετήσια βάση, ως αποτέλεσμα της μείωσης των Γενικών Εξόδων.

Οι ενέργειες για βελτίωση της λειτουργικής επίδοσης θέτουν τις προϋποθέσεις για περαιτέρω ενίσχυση της αποδοτικότητας.

-Τα Αποτελέσματα Χρηματοοικονομικών Πράξεων ανήλθαν σε 73,8 εκατ. το α΄ τρίμηνο 2019, επηρεασμένα θετικά από κέρδη που προέκυψαν από το χαρτοφυλάκιο ομολόγων του Ελληνικού Δημοσίου.

-Οι Ζημίες Απομείωσης για την κάλυψη πιστωτικού κινδύνου δανείων μειώθηκαν σημαντικά και διαμορφώθηκαν σε 178,3 εκατ. ευρώ το α΄ τρίμηνο 2019, με το κόστος πιστωτικού κινδύνου να ανέρχεται σε 1,4% ως ποσοστό του μέσου όρου χορηγήσεων, έναντι 3% κατά μέσο όρο το 2018.

-Τα Κέρδη μετά από Φόρους ανήλθαν σε 27,5 εκατ., έναντι 65,4 εκατ. ευρώ το α΄ τρίμηνο 2018.

-Ισχυρή κεφαλαιακή βάση, με τον Δείκτη Κεφαλαίων Κοινών Μετοχών της Κατηγορίας 1 (CET1), με πλήρη εφαρμογή της Βασιλείας ΙΙΙ, να παραμένει αμετάβλητος σε τριμηνιαία βάση και να ανέρχεται σε 14%, ενώ ο Δείκτης Κεφαλαίων Κοινών Μετοχών της Κατηγορίας 1 (CET1) διαμορφώθηκε σε 17%, λόγω της επίδρασης από την εφαρμογή της σταδιακής απόσβεσης του ΔΠΧΠ 9, των μεταβατικών διατάξεων της Βασιλείας ΙΙΙ, καθώς και της υιοθέτησης του ΔΠΧΠ 16. Τα Ενσώματα Ίδια Κεφάλαια διαμορφώθηκαν σε 7,7 δισ. ευρώ.

-Τον Μάιο 2019, η θυγατρική Τράπεζα του Ομίλου Alpha Bank στη Ρουμανία ολοκλήρωσε με επιτυχία την αρχική έκδοση καλυμμένης ομολογίας ύψους 200 εκατ., την πρώτη έκδοση καλυμμένης ομολογίας από ρουμανική τράπεζα, γεγονός που ενισχύει τη ρευστότητα της θυγατρικής μας και συμβάλλει στον επιχειρησιακό της στόχο για διαφοροποίηση των πηγών χρηματοδότησης.

Βασίλης Ψάλτης: Ολοκληρώθηκε η πρώτη φάση στρατηγικής του ομίλου

«Η Alpha Bank πέτυχε κερδοφόρο επίδοση στο α΄ τρίμηνο του 2019, παρά τις προκλήσεις στη διαχείριση του χαρτοφυλακίου χορηγήσεων, δεδομένης της συνεχιζόμενης απομόχλευσης των μη εξυπηρετουμένων ανοιγμάτων της Τράπεζας», δηλώνει ο διευθύνων σύμβουλος της τράπεζας.

«Η συνεχιζόμενη μείωση του λειτουργικού κόστους σε συνδυασμό με την αποκλιμάκωση των ζημιών απομείωσης για την κάλυψη του πιστωτικού κινδύνου, αντιστάθμισαν τα μειωμένα έσοδα κατά τη διάρκεια του τριμήνου. Από την αρχή του έτους, ολοκληρώσαμε σημαντικές ενέργειες για την περαιτέρω ενίσχυση του ισολογισμού μας: αποδεσμευθήκαμε πλήρως από τη χρηματοδότηση μέσω του ELA, συνεχίσαμε να ενισχύουμε την καταθετική μας βάση, προχωρήσαμε στην έκδοση του πρώτου καλυμμένου ομολόγου στη ρουμανική αγορά και διαχειριστήκαμε ενεργά τη θέση μας στα ομόλογα του ελληνικού δημοσίου.

Επιπλέον, ολοκληρώσαμε επιτυχώς την πρώτη φάση διαμόρφωσης της στρατηγικής του Ομίλου, παρουσιάζοντας στο Διοικητικό Συμβούλιο μία ολοκληρωμένη αποτύπωση των δραστηριοτήτων στην Ελλάδα και στη Νοτιοανατολική Ευρώπη, καθώς και μία ενδελεχή καταγραφή της οργανωτικής μας απόδοσης, η οποία πραγματοποιήθηκε με τη συμμετοχή των Εργαζομένων μας, που αποτελούν αναπόσπαστο μέρος της διαδικασίας μετασχηματισμού».

Κύριες Εξελίξεις και Επισκόπηση Αποτελεσμάτων

Οι συνολικές χορηγήσεις του Ομίλου διαμορφώθηκαν σε Ευρώ 51,8 δισ. στο τέλος Μαρτίου 2019, μειωμένες κατά Ευρώ 0,6 δισ. σε τριμηνιαία βάση.

Τα υπόλοιπα των χορηγήσεων στην Ελλάδα ανήλθαν σε Ευρώ 44,4 δισ., μειωμένα κατά Ευρώ 0,5 δισ. σε τριμηνιαία βάση.

Η AlphaBank συνέχισε να υποστηρίζει την επιχειρηματικότητα και τις επενδύσεις στην Ελλάδα, παρέχοντας χρηματοδότηση στους τομείς της Ελληνικής Οικονομίας μεισχυρήζήτηση.

Οι νέες εκταμιεύσεις δανείων προς τον ιδιωτικότομέα ανήλθαν σε 0,6 δισ. το α ́ τρίμηνο του 2019 και συγκεκριμένα σε τομείς όπως το εμπόριο, η μεταποίηση, ο τομέας των μεταφορών και ο τουρισμός.

Τον Μάϊο 2019, ολοκληρώθηκε με επιτυχία η αρχική έκδοση καλυμμένης ομολογίας ύψους 200 εκατ. από τη θυγατρική Τράπεζα του Ομίλου Alpha Bank στη Ρουμανία, στο πλαίσιο διεθνούς προγράμματος που ανακοινώθηκε πρόσφατα και προβλέπει την απευθείας έκδοση καλυμμένων ομολογιών έως του ποσού του 1 δισ. ευρώ.

Είναι η πρώτη φορά που ρουμανική τράπεζα προχωρά στην έκδοση καλυμμένης ομολογίας, γεγονός που αποτελεί ορόσημο τόσο για την Alpha Bank Romania όσο και για τις κεφαλαιακές αγορές της Ρουμανίας.

Η έκδοση έχει πενταετή διάρκεια, αποδίδει κουπόνι κυμαινόμενου επιτοκίου και καλύπτεται από στεγαστικά δάνεια υψηλής πιστοληπτικής ικανότητας στη ρουμανική αγορά.

Η συναλλαγή προσέλκυσε το έντονο ενδιαφέρον των εγχώριων και διεθνών θεσμικών επενδυτών, στους οποίους συμπεριλαμβάνονται ο Διεθνής Οργανισμός Χρηματοδότησης (IFC) και η Διεθνής Τράπεζα Ανασυγκρότησης και Ανάπτυξης (EBRD).

Συνεχίζονται οιενέργειεςπου έχουν προγραμματισθεί εντός του 2019και αφορούν στην πώληση μη εξυπηρετουμένων δανειακών χαρτοφυλακίωνσύμφωνα με το αναθεωρημένο Επιχειρησιακό Σχέδιο που υπεβλήθη στον Ενιαίο Εποπτικό Μηχανισμό (SSM) τον Μάρτιο 2019.

Ειδικότερα, οι ενέργειες αυτές περιλαμβάνουν την πώληση χαρτοφυλακίου μη Εξυπηρετουμένων Δανείων Μικρομεσαίων Επιχειρήσεων (“Project Neptune”) καθώς και χαρτοφυλακίου στεγαστικών κυρίως δανείων(“Project Orion”), με εξασφαλίσεις σε ακίνητη περιουσία, συνολικής λογιστικής αξίας ύψους Ευρώ 3,8 δισ. περίπου. Και οι δύο συναλλαγές θα ξεκινήσουν τιςεπόμενες εβδομάδες, ενώ η ολοκλήρωσή τους αναμένεται έωςτο τέλος του 2019

Τα Μη Εξυπηρετούμενα Ανοίγματα στην Ελλάδα μειώθηκαν κατά Ευρώ 0,2 δισ., ως αποτέλεσμα επιτυχημένων αναδιαρθρώσεων, εκκαθαρίσεων και διαγραφών, και διαμορφώθηκαν σε Ευρώ 21,7 δισ. στο τέλος Μαρτίου 2019.

Ο Δείκτης Μη Εξυπηρετουμένων Ανοιγμάτων του Ομίλου διαμορφώθηκε σε 48,9%, ενώ ο Δείκτης Κάλυψης Μη Εξυπηρετουμένων Ανοιγμάτων ανήλθε σε 47%.

Τα Δάνεια σε Καθυστέρηση στην Ελλάδα,συνεχίζοντας την καθοδική τους πορεία, μειώθηκαν κατά Ευρώ 0,3 δισ. το α ́τρίμηνο 2019 ή Ευρώ 2,2 δισ. σε ετήσια βάση και ανήλθαν σε Ευρώ 14,2 δισ.

Στο τέλος Μαρτίου 2019, ο Δείκτης Καθυστερήσεωνσε επίπεδο Ομίλου διαμορφώθηκε σε 33% έναντι 35% το προηγούμενο τρίμηνο, ο Δείκτης Κάλυψης Καθυστερήσεων ανήλθε σε 69%, ενώ ο συνολικός Δείκτης Κάλυψης Καθυστερήσεων, συμπεριλαμβανομένων των ενσώματων εξασφαλίσεων, ανήλθε σε 121%.

Σε επίπεδο Ομίλου, ο Δείκτης Καθυστερήσεωντων επιχειρηματικών, στεγαστικών και καταναλωτικών δανείων,διαμορφώθηκε,στο τέλος Μαρτίου 2019, σε 29,8%,36,9% και 38,4% αντιστοίχως, ενώ το σχετικό απόθεμα των προβλέψεων ανήλθε σε 83%, 46% και 91%, αντιστοίχως.

Το α ́τρίμηνο 2019, οι Ζημίες Απομείωσης για την κάλυψη πιστωτικού κινδύνου δανείωνανήλθαν σε Ευρώ 178,3 εκατ., έναντι Ευρώ 668,9 εκατ. το προηγούμενο τρίμηνο, λόγω της αναγνώρισης επιπρόσθετων ζημιών απομείωσηςκατά το δ ́τρίμηνο,που σχετίζονται κυρίως με την αύξηση της περιμέτρου των συναλλαγών μη εξυπηρετουμένων χαρτοφυλακίων για το έτος 2019.

Ως αποτέλεσμα, το κόστος πιστωτικού κινδύνου (CοR) μειώθηκε σημαντικά και διαμορφώθηκεσε 137 μονάδες βάσηςέναντι μέσου όρου 296 μονάδων βάσηςκατά το 2018.

Οι Λοιπές Ζημίες Απομείωσηςανήλθαν σε Ευρώ 42 εκατ. το α ́τρίμηνο 2019

Στο τέλος Μαρτίου 2019, το συνολικό απόθεμα των προβλέψεων1για τον Όμιλο ανήλθε σε Ευρώ 12 δισ., ενώ για την Ελλάδα ανήλθε σε Ευρώ 9,9 δισ.

Στο τέλος Μαρτίου 2019, τα Κεφάλαια Κοινών Μετοχών της Κατηγορίας 1 (CET1) της Alpha Bank ανήλθαν σε Ευρώ 8,1 δισ., και ο Δείκτης Κεφαλαίων Κοινών Μετοχών της Κατηγορίας 1 (CET1) μειώθηκε κατά 41 μονάδες βάσηςτο α ́ τρίμηνο, σε 17%.

Η μείωση αυτή οφείλεται στην αρνητική επίδραση από την σταδιακή απόσβεση που προβλέπεται λόγω της εφαρμογής του Διεθνούς Προτύπου Χρηματοοικονομικής Πληροφόρησης(ΔΠΧΠ) 9, της Βασιλείας ΙΙΙ, καθώς και του ΔΠΧΠ 16, τα οποία αντιστάθμισαν τα θετικά αποτελέσματα της περιόδου και την αύξηση του αποθεματικού του επενδυτικού χαρτοφυλακίου αξιογράφων αποτιμώμενων στην εύλογη αξία.Με πλήρη εφαρμογή της Βασιλείας ΙΙΙ,ο Δείκτης διαμορφώνεται σε 14%.

Στο τέλος Μαρτίου 2019, οι Αναβαλλόμενες Φορολογικές Απαιτήσεις ανήλθαν σε Ευρώ 5,3 δισ. Ωστόσο, για εποπτικούς σκοπούς,οι Αναβαλλόμενες Φορολογικές Απαιτήσεις ανήλθαν σε Ευρώ 4,5 δισ.,καθώς έχει καλυφθεί το όριο του 10%.

Οι Αναβαλλόμενες Φορολογικές Απαιτήσεις που δύνανται να μετασχηματισθούν σε οριστικές και εκκαθαρισμένες απαιτήσεις έναντι του Ελληνικού Δημοσίου διαμορφώθηκαν σε Ευρώ 3,2 δισ.

Τα Ενσώματα Ίδια Κεφάλαια αποτελούν τα υψηλότερα μεταξύ των ελληνικών τραπεζών καιανήλθαν σε Ευρώ 7,7 δισ. στο τέλος Μαρτίου 2019.

Η Ενσώματη Λογιστική Αξία ανά Μετοχή διαμορφώθηκε σε Ευρώ 5,0.

Το α ́τρίμηνο 2019, το Καθαρό Έσοδο Τόκων ανήλθε σε Ευρώ 388,4 εκατ., μειωμένο κατά 9% ή Ευρώ 38,2 εκατ. σε σχέση με το προηγούμενο τρίμηνο, επηρεασμένο αρνητικά από τη χαμηλότερη συνεισφορά των δανείων και του μικρότερου ημερολογιακού τριμήνου.

Η χαμηλότερη συνεισφορά τωνδανείων στο Καθαρό Έσοδο Τόκων ανήλθε σε Ευρώ 22,7 εκατ.το α ́ τρίμηνο 2019,επηρεασμένο αρνητικά απότημείωσητων μέσων υπολοίπων χορηγήσεων –ως αποτέλεσμα τηςολοκλήρωσης τηςπώλησης Χαρτοφυλακίων Μη Εξυπηρετουμένων Δανείων ύψους Ευρώ 2 δισ. τον Δεκέμβριο 2018 καιτων αυξημένων προβλέψεων του δ’ τριμήνου -καθώς και λόγω της μείωσηςτων περιθωρίων χορηγήσεων επιχειρηματικών δανείων. Επιπλέον, η μικρότερη ημερολογιακή περίοδοςσυνέβαλεαρνητικά κατά Ευρώ8,6εκατ.στο Καθαρό Έσοδο Τόκων.

Τα Καθαρά Έσοδα από Προμήθειεςμειώθηκαν κατά 18% σε τριμηνιαία βάση και ανήλθαν σε Ευρώ 70,2 εκατ., ως αποτέλεσμα των αυξημένων εσόδων που προήλθαν από την έκδοση ομολόγων και κοινοπρακτικών δανείωνκαθώς και από την αύξηση των συναλλαγών μέσω πιστωτικών καρτών κατά το δ ́ τρίμηνο 2018, τα οποία ενίσχυσαν τη βάση σύγκρισης.

Τα Αποτελέσματα Χρηματοοικονομικών Πράξεων ανήλθαν σε Ευρώ 73,8 εκατ.,κυρίως από χρηματοοικονομικά κέρδη που προέκυψαν από το χαρτοφυλάκιο ομολόγωντου Ελληνικού Δημοσίου.

Τα Λοιπά Έσοδα διαμορφώθηκαν σε Ευρώ 0,9 εκατ. επηρεασμένα κυρίως από την απομείωση της υπεραξίας συγγενούς Εταιρίας του Ομίλου, ύψουςΕυρώ 9,7εκατ.

Τα Επαναλαμβανόμενα Λειτουργικά Έξοδαμειώθηκαν περαιτέρω κατά 3,5% σε ετήσια βάση, ως αποτέλεσμα της μείωσηςτων Γενικών Εξόδων, και διαμορφώθηκαν σε Ευρώ 256,7 εκατ., με τον αντίστοιχο δείκτη Εξόδων/Εσόδων να ανέρχεται σε 54,7%. Στο τέλος Μαρτίου 2019, οι Δαπάνες Προσωπικούμειώθηκαν κατά 4,2% σε ετήσια βάση και ανήλθαν σε Ευρώ 111,5 εκατ.

Ως αποτέλεσμα του επιτυχούς Προγράμματος Οικειοθελούς Αποχώρησης Προσωπικού (VSS) στην Ελλάδα το 2018, οαριθμός του Προσωπικού διαμορφώθηκε, από 11.802 Εργαζομένους στο τέλος Μαρτίου 2018, σε 11.322 Εργαζομένους στο τέλος Μαρτίου 2019 (-4,1% σε ετήσια βάση).

Τα Γενικά Έξοδαδιαμορφώθηκαν σε Ευρώ 110 εκατ., μειωμένα κατά 11,8% σε ετήσια βάση,επηρεασμέναθετικά από την απουσία εξόδων λειτουργικής μίσθωσηςύψους Ευρώ 9 εκατ., που είχε καταγραφεί κατά το α ́τρίμηνο 2018 λόγω της υιοθέτησηςτου ΔΠΧΠ16, καθώς και από τη μείωση των εξόδων για τη διαχείρισηκαθυστερήσεων και των εξόδων τρίτων.

Συνεπεία της εφαρμογής του ΔΠΧΠ 16, οι αποσβέσεις το α ́ τρίμηνο 2019 περιλαμβάνουν ποσό Ευρώ 8 εκατ. για τα δικαιώματα χρήσηςεπί παγίων (right-of-use onassets).

Στο τέλος Μαρτίου 2019, το Δίκτυο του Ομίλου αριθμούσε 613 Καταστήματα, έναντι 669 Καταστημάτων στο τέλος Μαρτίου 2018, ως αποτέλεσμα του εξορθολογισμού του Δικτύου στην Ελλάδα.

Η Τράπεζα παραμένει προσηλωμένη στην ανάληψη πρωτοβουλιών για τον εξορθολογισμό του κόστους, εντείνοντας τις προσπάθειές της προς αυτή την κατεύθυνση.

Υπό αυτό το πρίσμα, έχουν καθορισθείΔείκτες Μέτρησης Αποδοτικότητας (KPIs) για τη βελτιστοποίηση της λειτουργίας των Κεντρικών Υπηρεσιών Επιχειρησιακών Μονάδων,εστιάζοντας στονεπανασχεδιασμό και τηναυτοματοποίηση των εργασιών, καθώς και την περαιτέρω μείωση των εξόδων τρίτων μέσωστοχοθετημένων πρωτοβουλιών.

Το πρόγραμμα ψηφιακού μετασχηματισμού της Τραπέζης, το οποίο έχει ξεκινήσει ήδη από το 2017, στοχεύει στην αύξηση της παραγωγικότητας μέσω εναλλακτικών ψηφιακών καναλιών διανομής, με αξιοποίηση των ψηφιακών τεχνολογιώνκαι σταδιακή μείωση του κόστους.

Στο πλαίσιο της ευρύτερης στρατηγικής του Ομίλου, έχειτεθεί σε εφαρμογή σειρά πρωτοβουλιών που ενισχύουν το επιχειρησιακό και λειτουργικό μοντέλο της AlphaBank, προάγοντας το ψηφιακό της προφίλ, συμβάλλοντας στην περαιτέρω βελτίωση της εμπειρίας των Πελατών και ενισχύοντας τηλειτουργική της αποτελεσματικότητα.

Τα έργαψηφιακού μετασχηματισμού, που βρίσκονται σε εξέλιξη, επικεντρώνονται, σε πρώτηφάση,στην απλοποίηση και ψηφιοποίηση της διαδικασίας που σχετίζεται με την έναρξη της τραπεζικής συνεργασίας (on-boarding), τόσο των Ιδιωτών, όσο και των Επιχειρήσεων. Σε αυτό το πλαίσιο, ηΤράπεζα διέθεσε την πρώτη εφαρμογή στην ελληνική αγορά για την ψηφιακή έκδοση και διαχείριση προπληρωμένων καρτών (Βleep), η οποία έχει αποσπάσει πολλαπλά βραβεία, επιβεβαιώνοντας τη σημαντική πρόοδο του ψηφιακού μετασχηματισμού της AlphaBank.

Στη Νοτιοανατολική Ευρώπη, τα Λειτουργικά Έσοδα για το α ́τρίμηνο 2019 αυξήθηκαν κατά 14,9% σε ετήσια βάση και διαμορφώθηκαν σε Ευρώ 64,6 εκατ., επηρεασμένα θετικά από την αύξηση του Καθαρού Εσόδου Τόκων, ως αποτέλεσμα του χαμηλότερου κόστους καταθέσεων.

Τα Λειτουργικά Έξοδα ανήλθαν σε Ευρώ 45 εκατ., αυξημένα κατά 7,3% σε ετήσια βάση.

Συνεπώς, το Αποτέλεσμα προ Προβλέψεων αυξήθηκε κατά 37,2% σε ετήσια βάση και διαμορφώθηκε σε Ευρώ 19,6 εκατ.Το α ́τρίμηνο 2019, οι δραστηριότητες στη Νοτιοανατολική Ευρώπη κατέγραψαν ζημίες προ φόρων Ευρώ 20,1 εκατ., επηρεασμένες αρνητικά από το επίπεδο των προβλέψεων Ευρώ 39,7 εκατ., ή 211 μονάδες βάσηςως ποσοστό του μέσου όρου χορηγήσεων, κυρίως προερχόμενες από τη θυγατρική της Τραπέζης στην Κύπρο.

Ο Δείκτης Δανείων προς Καταθέσεις στις δραστηριότητες του Ομίλου στη Νοτιοανατολική Ευρώπη έχει βελτιωθεί σημαντικά και ανέρχεταισε 97% τον Μάρτιο 2019, από 118% πέρυσι.

Στην Κύπρο, τα υπόλοιπα δανείων για το α ́ τρίμηνο 2019 ανήλθαν σε Ευρώ 4,2 δισ. (-13,6% σε ετήσια βάση), ενώ οι καταθέσεις μειώθηκαν κατά 47 εκατ. σε ετήσια βάση (-2,0%) και ανήλθαν σε 2,3 δισ.ευρώ.

Τα Λειτουργικά Έσοδα για το α ́τρίμηνο 2019 αυξήθηκαν κατά 4,2% σε ετήσια βάση και διαμορφώθηκαν σε 23,6 εκατ., ενώ τα Λειτουργικά Έξοδα ανήλθαν σε 14,8 εκατ., αυξημένα κατά 9,1% σε ετήσια βάση.

Το α ́τρίμηνο 2019, η θυγατρική κατέγραψε ζημίες προ φόρων 28 εκατ., επηρεασμένες αρνητικά από το υψηλό επίπεδο των προβλέψεων 37 εκατ., ως αποτέλεσμα αναδιαρθρώσεων επιχειρηματικών δανείων.

Στη Ρουμανία, τα υπόλοιπα των δανείωνμειώθηκαν κατά 21 εκατ. σε ετήσια βάση και ανήλθαν σε 2,5 δισ. ευρώ, ενώ οι καταθέσεις αυξήθηκαν κατά 323 εκατ. σε ετήσια βάση (+15,7%) και ανήλθαν σε 2,4 δισ. ευρώ.

Τα Λειτουργικά Έσοδα για το α ́τρίμηνο 2019 αυξήθηκαν κατά 14% σε ετήσια βάση και διαμορφώθηκαν σε 34,6 εκατ., ενώ τα Λειτουργικά Έξοδα ανήλθαν σε 26,5 εκατ., αυξημένα κατά 7,1% σε ετήσια βάση.

Τα κέρδη προ φόρων ανήλθαν σε 4,2εκατ. ευρώ ,και οι προβλέψεις ανήλθαν σε 4 εκατ. για το α ́ τρίμηνο 2019.

Στην Αλβανία, τα δάνεια ανήλθαν σε 305 εκατ. (-5,1% σε ετήσια βάση) και οι καταθέσεις διαμορφώθηκαν σε 508 εκατ., αυξημένες κατά 39 εκατ. ή 8,3% σε ετήσια βάση.

Το α ́ τρίμηνο 2019, τα Λειτουργικά Έσοδα διαμορφώθηκαν σε 6,4εκατ., ενώ τα Λειτουργικά Έξοδα ανήλθαν σε 3,7 εκατ. ευρώ.

Τα κέρδη προ φόρων ανήλθαν σε 3,7 εκατ., με αναστροφή των προβλέψεων ύψους 1 εκατ. ευρώ.

www.bankingnews.gr

Οπως σημειώνεται δε στη σχετική ανακοίνωση, οι συναλλαγές που έχουν προγραμματιστεί και αφορούν στην πώληση μη εξυπηρετουμένων δανείων, συνολικής λογιστικής αξίας ύψους 4 δισ. περίπου, θα υλοποιηθούν προς το τέλος του έτους, σύμφωνα με τον επιχειρησιακό σχεδιασμό.

Στα οικονομικά αποτελέσματα καταγράφεται:

-Συνεχής βελτίωση της ρευστότητας, με τα υπόλοιπα καταθέσεων στην Ελλάδα να ανέρχονται σε 33 δισ. ευρώ στο τέλος Μαρτίου 2019, αυξημένα κατά 9,1% σε ετήσια βάση.

O Δείκτης Δανείων προς Καταθέσεις για τον Όμιλο βελτιώθηκε περαιτέρω σε 103% στο τέλος Μαρτίου 2019 έναντι 116% τον Μάρτιο 2018.

-Σημαντική μείωση της χρηματοδότησης από τις Κεντρικές Τράπεζες, κατά 4,8 δισ. σε ετήσια βάση, ενώ η χρηματοδότηση της Τραπέζης μέσω του Εκτάκτου Μηχανισμού Ρευστότητας της Τραπέζης της Ελλάδος (ELA) εξαλείφθηκε πλήρως τον Φεβρουάριο 2019.

Οι διατραπεζικές συναλλαγές (repos) το α' τρίμηνο 2019 σημείωσαν άνοδο με ευνοϊκότερους τιμολογιακούς όρους για την Τράπεζα και διαμορφώθηκαν σε 6,7 δισ. στο τέλος Μαρτίου 2019 έναντι 2,7 δισ. το προηγούμενο έτος.

-H Alpha Bank συνεχίζει να παρέχει χρηματοδότηση στον ιδιωτικό τομέα με τις νέες εκταμιεύσεις δανείων στην Ελλάδα να ανέρχονται σε 0,6 δισ. ευρώ το α΄ τρίμηνο του 2019.

-Το Κύριο Αποτέλεσμα προ Προβλέψεων διαμορφώθηκε σε 212,5 εκατ., μειωμένο κατά 12,6% σε τριμηνιαία βάση, επηρεασμένο αρνητικά από τη μείωση του Καθαρού Εσόδου Τόκων καθώς και τη χαμηλότερη συνεισφορά των Εσόδων από Προμήθειες.

Το α΄ τρίμηνο 2019, το Καθαρό Επιτοκιακό Περιθώριο μειώθηκε κατά 30 μονάδες βάσης και ανήλθε σε 2,5%, κυρίως λόγω της μείωσης των περιθωρίων χορηγήσεων επιχειρηματικών δανείων.

-Τα Επαναλαμβανόμενα Λειτουργικά Έξοδα μειώθηκαν περαιτέρω κατά 3,5% σε ετήσια βάση, ως αποτέλεσμα της μείωσης των Γενικών Εξόδων.

Οι ενέργειες για βελτίωση της λειτουργικής επίδοσης θέτουν τις προϋποθέσεις για περαιτέρω ενίσχυση της αποδοτικότητας.

-Τα Αποτελέσματα Χρηματοοικονομικών Πράξεων ανήλθαν σε 73,8 εκατ. το α΄ τρίμηνο 2019, επηρεασμένα θετικά από κέρδη που προέκυψαν από το χαρτοφυλάκιο ομολόγων του Ελληνικού Δημοσίου.

-Οι Ζημίες Απομείωσης για την κάλυψη πιστωτικού κινδύνου δανείων μειώθηκαν σημαντικά και διαμορφώθηκαν σε 178,3 εκατ. ευρώ το α΄ τρίμηνο 2019, με το κόστος πιστωτικού κινδύνου να ανέρχεται σε 1,4% ως ποσοστό του μέσου όρου χορηγήσεων, έναντι 3% κατά μέσο όρο το 2018.

-Τα Κέρδη μετά από Φόρους ανήλθαν σε 27,5 εκατ., έναντι 65,4 εκατ. ευρώ το α΄ τρίμηνο 2018.

-Ισχυρή κεφαλαιακή βάση, με τον Δείκτη Κεφαλαίων Κοινών Μετοχών της Κατηγορίας 1 (CET1), με πλήρη εφαρμογή της Βασιλείας ΙΙΙ, να παραμένει αμετάβλητος σε τριμηνιαία βάση και να ανέρχεται σε 14%, ενώ ο Δείκτης Κεφαλαίων Κοινών Μετοχών της Κατηγορίας 1 (CET1) διαμορφώθηκε σε 17%, λόγω της επίδρασης από την εφαρμογή της σταδιακής απόσβεσης του ΔΠΧΠ 9, των μεταβατικών διατάξεων της Βασιλείας ΙΙΙ, καθώς και της υιοθέτησης του ΔΠΧΠ 16. Τα Ενσώματα Ίδια Κεφάλαια διαμορφώθηκαν σε 7,7 δισ. ευρώ.

-Τον Μάιο 2019, η θυγατρική Τράπεζα του Ομίλου Alpha Bank στη Ρουμανία ολοκλήρωσε με επιτυχία την αρχική έκδοση καλυμμένης ομολογίας ύψους 200 εκατ., την πρώτη έκδοση καλυμμένης ομολογίας από ρουμανική τράπεζα, γεγονός που ενισχύει τη ρευστότητα της θυγατρικής μας και συμβάλλει στον επιχειρησιακό της στόχο για διαφοροποίηση των πηγών χρηματοδότησης.

Βασίλης Ψάλτης: Ολοκληρώθηκε η πρώτη φάση στρατηγικής του ομίλου

«Η Alpha Bank πέτυχε κερδοφόρο επίδοση στο α΄ τρίμηνο του 2019, παρά τις προκλήσεις στη διαχείριση του χαρτοφυλακίου χορηγήσεων, δεδομένης της συνεχιζόμενης απομόχλευσης των μη εξυπηρετουμένων ανοιγμάτων της Τράπεζας», δηλώνει ο διευθύνων σύμβουλος της τράπεζας.

«Η συνεχιζόμενη μείωση του λειτουργικού κόστους σε συνδυασμό με την αποκλιμάκωση των ζημιών απομείωσης για την κάλυψη του πιστωτικού κινδύνου, αντιστάθμισαν τα μειωμένα έσοδα κατά τη διάρκεια του τριμήνου. Από την αρχή του έτους, ολοκληρώσαμε σημαντικές ενέργειες για την περαιτέρω ενίσχυση του ισολογισμού μας: αποδεσμευθήκαμε πλήρως από τη χρηματοδότηση μέσω του ELA, συνεχίσαμε να ενισχύουμε την καταθετική μας βάση, προχωρήσαμε στην έκδοση του πρώτου καλυμμένου ομολόγου στη ρουμανική αγορά και διαχειριστήκαμε ενεργά τη θέση μας στα ομόλογα του ελληνικού δημοσίου.

Επιπλέον, ολοκληρώσαμε επιτυχώς την πρώτη φάση διαμόρφωσης της στρατηγικής του Ομίλου, παρουσιάζοντας στο Διοικητικό Συμβούλιο μία ολοκληρωμένη αποτύπωση των δραστηριοτήτων στην Ελλάδα και στη Νοτιοανατολική Ευρώπη, καθώς και μία ενδελεχή καταγραφή της οργανωτικής μας απόδοσης, η οποία πραγματοποιήθηκε με τη συμμετοχή των Εργαζομένων μας, που αποτελούν αναπόσπαστο μέρος της διαδικασίας μετασχηματισμού».

Κύριες Εξελίξεις και Επισκόπηση Αποτελεσμάτων

Οι συνολικές χορηγήσεις του Ομίλου διαμορφώθηκαν σε Ευρώ 51,8 δισ. στο τέλος Μαρτίου 2019, μειωμένες κατά Ευρώ 0,6 δισ. σε τριμηνιαία βάση.

Τα υπόλοιπα των χορηγήσεων στην Ελλάδα ανήλθαν σε Ευρώ 44,4 δισ., μειωμένα κατά Ευρώ 0,5 δισ. σε τριμηνιαία βάση.

Η AlphaBank συνέχισε να υποστηρίζει την επιχειρηματικότητα και τις επενδύσεις στην Ελλάδα, παρέχοντας χρηματοδότηση στους τομείς της Ελληνικής Οικονομίας μεισχυρήζήτηση.

Οι νέες εκταμιεύσεις δανείων προς τον ιδιωτικότομέα ανήλθαν σε 0,6 δισ. το α ́ τρίμηνο του 2019 και συγκεκριμένα σε τομείς όπως το εμπόριο, η μεταποίηση, ο τομέας των μεταφορών και ο τουρισμός.

Τον Μάϊο 2019, ολοκληρώθηκε με επιτυχία η αρχική έκδοση καλυμμένης ομολογίας ύψους 200 εκατ. από τη θυγατρική Τράπεζα του Ομίλου Alpha Bank στη Ρουμανία, στο πλαίσιο διεθνούς προγράμματος που ανακοινώθηκε πρόσφατα και προβλέπει την απευθείας έκδοση καλυμμένων ομολογιών έως του ποσού του 1 δισ. ευρώ.

Είναι η πρώτη φορά που ρουμανική τράπεζα προχωρά στην έκδοση καλυμμένης ομολογίας, γεγονός που αποτελεί ορόσημο τόσο για την Alpha Bank Romania όσο και για τις κεφαλαιακές αγορές της Ρουμανίας.

Η έκδοση έχει πενταετή διάρκεια, αποδίδει κουπόνι κυμαινόμενου επιτοκίου και καλύπτεται από στεγαστικά δάνεια υψηλής πιστοληπτικής ικανότητας στη ρουμανική αγορά.

Η συναλλαγή προσέλκυσε το έντονο ενδιαφέρον των εγχώριων και διεθνών θεσμικών επενδυτών, στους οποίους συμπεριλαμβάνονται ο Διεθνής Οργανισμός Χρηματοδότησης (IFC) και η Διεθνής Τράπεζα Ανασυγκρότησης και Ανάπτυξης (EBRD).

Συνεχίζονται οιενέργειεςπου έχουν προγραμματισθεί εντός του 2019και αφορούν στην πώληση μη εξυπηρετουμένων δανειακών χαρτοφυλακίωνσύμφωνα με το αναθεωρημένο Επιχειρησιακό Σχέδιο που υπεβλήθη στον Ενιαίο Εποπτικό Μηχανισμό (SSM) τον Μάρτιο 2019.

Ειδικότερα, οι ενέργειες αυτές περιλαμβάνουν την πώληση χαρτοφυλακίου μη Εξυπηρετουμένων Δανείων Μικρομεσαίων Επιχειρήσεων (“Project Neptune”) καθώς και χαρτοφυλακίου στεγαστικών κυρίως δανείων(“Project Orion”), με εξασφαλίσεις σε ακίνητη περιουσία, συνολικής λογιστικής αξίας ύψους Ευρώ 3,8 δισ. περίπου. Και οι δύο συναλλαγές θα ξεκινήσουν τιςεπόμενες εβδομάδες, ενώ η ολοκλήρωσή τους αναμένεται έωςτο τέλος του 2019

Τα Μη Εξυπηρετούμενα Ανοίγματα στην Ελλάδα μειώθηκαν κατά Ευρώ 0,2 δισ., ως αποτέλεσμα επιτυχημένων αναδιαρθρώσεων, εκκαθαρίσεων και διαγραφών, και διαμορφώθηκαν σε Ευρώ 21,7 δισ. στο τέλος Μαρτίου 2019.

Ο Δείκτης Μη Εξυπηρετουμένων Ανοιγμάτων του Ομίλου διαμορφώθηκε σε 48,9%, ενώ ο Δείκτης Κάλυψης Μη Εξυπηρετουμένων Ανοιγμάτων ανήλθε σε 47%.

Τα Δάνεια σε Καθυστέρηση στην Ελλάδα,συνεχίζοντας την καθοδική τους πορεία, μειώθηκαν κατά Ευρώ 0,3 δισ. το α ́τρίμηνο 2019 ή Ευρώ 2,2 δισ. σε ετήσια βάση και ανήλθαν σε Ευρώ 14,2 δισ.

Στο τέλος Μαρτίου 2019, ο Δείκτης Καθυστερήσεωνσε επίπεδο Ομίλου διαμορφώθηκε σε 33% έναντι 35% το προηγούμενο τρίμηνο, ο Δείκτης Κάλυψης Καθυστερήσεων ανήλθε σε 69%, ενώ ο συνολικός Δείκτης Κάλυψης Καθυστερήσεων, συμπεριλαμβανομένων των ενσώματων εξασφαλίσεων, ανήλθε σε 121%.

Σε επίπεδο Ομίλου, ο Δείκτης Καθυστερήσεωντων επιχειρηματικών, στεγαστικών και καταναλωτικών δανείων,διαμορφώθηκε,στο τέλος Μαρτίου 2019, σε 29,8%,36,9% και 38,4% αντιστοίχως, ενώ το σχετικό απόθεμα των προβλέψεων ανήλθε σε 83%, 46% και 91%, αντιστοίχως.

Το α ́τρίμηνο 2019, οι Ζημίες Απομείωσης για την κάλυψη πιστωτικού κινδύνου δανείωνανήλθαν σε Ευρώ 178,3 εκατ., έναντι Ευρώ 668,9 εκατ. το προηγούμενο τρίμηνο, λόγω της αναγνώρισης επιπρόσθετων ζημιών απομείωσηςκατά το δ ́τρίμηνο,που σχετίζονται κυρίως με την αύξηση της περιμέτρου των συναλλαγών μη εξυπηρετουμένων χαρτοφυλακίων για το έτος 2019.

Ως αποτέλεσμα, το κόστος πιστωτικού κινδύνου (CοR) μειώθηκε σημαντικά και διαμορφώθηκεσε 137 μονάδες βάσηςέναντι μέσου όρου 296 μονάδων βάσηςκατά το 2018.

Οι Λοιπές Ζημίες Απομείωσηςανήλθαν σε Ευρώ 42 εκατ. το α ́τρίμηνο 2019

Στο τέλος Μαρτίου 2019, το συνολικό απόθεμα των προβλέψεων1για τον Όμιλο ανήλθε σε Ευρώ 12 δισ., ενώ για την Ελλάδα ανήλθε σε Ευρώ 9,9 δισ.

Στο τέλος Μαρτίου 2019, τα Κεφάλαια Κοινών Μετοχών της Κατηγορίας 1 (CET1) της Alpha Bank ανήλθαν σε Ευρώ 8,1 δισ., και ο Δείκτης Κεφαλαίων Κοινών Μετοχών της Κατηγορίας 1 (CET1) μειώθηκε κατά 41 μονάδες βάσηςτο α ́ τρίμηνο, σε 17%.

Η μείωση αυτή οφείλεται στην αρνητική επίδραση από την σταδιακή απόσβεση που προβλέπεται λόγω της εφαρμογής του Διεθνούς Προτύπου Χρηματοοικονομικής Πληροφόρησης(ΔΠΧΠ) 9, της Βασιλείας ΙΙΙ, καθώς και του ΔΠΧΠ 16, τα οποία αντιστάθμισαν τα θετικά αποτελέσματα της περιόδου και την αύξηση του αποθεματικού του επενδυτικού χαρτοφυλακίου αξιογράφων αποτιμώμενων στην εύλογη αξία.Με πλήρη εφαρμογή της Βασιλείας ΙΙΙ,ο Δείκτης διαμορφώνεται σε 14%.

Στο τέλος Μαρτίου 2019, οι Αναβαλλόμενες Φορολογικές Απαιτήσεις ανήλθαν σε Ευρώ 5,3 δισ. Ωστόσο, για εποπτικούς σκοπούς,οι Αναβαλλόμενες Φορολογικές Απαιτήσεις ανήλθαν σε Ευρώ 4,5 δισ.,καθώς έχει καλυφθεί το όριο του 10%.

Οι Αναβαλλόμενες Φορολογικές Απαιτήσεις που δύνανται να μετασχηματισθούν σε οριστικές και εκκαθαρισμένες απαιτήσεις έναντι του Ελληνικού Δημοσίου διαμορφώθηκαν σε Ευρώ 3,2 δισ.

Τα Ενσώματα Ίδια Κεφάλαια αποτελούν τα υψηλότερα μεταξύ των ελληνικών τραπεζών καιανήλθαν σε Ευρώ 7,7 δισ. στο τέλος Μαρτίου 2019.

Η Ενσώματη Λογιστική Αξία ανά Μετοχή διαμορφώθηκε σε Ευρώ 5,0.

Το α ́τρίμηνο 2019, το Καθαρό Έσοδο Τόκων ανήλθε σε Ευρώ 388,4 εκατ., μειωμένο κατά 9% ή Ευρώ 38,2 εκατ. σε σχέση με το προηγούμενο τρίμηνο, επηρεασμένο αρνητικά από τη χαμηλότερη συνεισφορά των δανείων και του μικρότερου ημερολογιακού τριμήνου.

Η χαμηλότερη συνεισφορά τωνδανείων στο Καθαρό Έσοδο Τόκων ανήλθε σε Ευρώ 22,7 εκατ.το α ́ τρίμηνο 2019,επηρεασμένο αρνητικά απότημείωσητων μέσων υπολοίπων χορηγήσεων –ως αποτέλεσμα τηςολοκλήρωσης τηςπώλησης Χαρτοφυλακίων Μη Εξυπηρετουμένων Δανείων ύψους Ευρώ 2 δισ. τον Δεκέμβριο 2018 καιτων αυξημένων προβλέψεων του δ’ τριμήνου -καθώς και λόγω της μείωσηςτων περιθωρίων χορηγήσεων επιχειρηματικών δανείων. Επιπλέον, η μικρότερη ημερολογιακή περίοδοςσυνέβαλεαρνητικά κατά Ευρώ8,6εκατ.στο Καθαρό Έσοδο Τόκων.

Τα Καθαρά Έσοδα από Προμήθειεςμειώθηκαν κατά 18% σε τριμηνιαία βάση και ανήλθαν σε Ευρώ 70,2 εκατ., ως αποτέλεσμα των αυξημένων εσόδων που προήλθαν από την έκδοση ομολόγων και κοινοπρακτικών δανείωνκαθώς και από την αύξηση των συναλλαγών μέσω πιστωτικών καρτών κατά το δ ́ τρίμηνο 2018, τα οποία ενίσχυσαν τη βάση σύγκρισης.

Τα Αποτελέσματα Χρηματοοικονομικών Πράξεων ανήλθαν σε Ευρώ 73,8 εκατ.,κυρίως από χρηματοοικονομικά κέρδη που προέκυψαν από το χαρτοφυλάκιο ομολόγωντου Ελληνικού Δημοσίου.

Τα Λοιπά Έσοδα διαμορφώθηκαν σε Ευρώ 0,9 εκατ. επηρεασμένα κυρίως από την απομείωση της υπεραξίας συγγενούς Εταιρίας του Ομίλου, ύψουςΕυρώ 9,7εκατ.

Τα Επαναλαμβανόμενα Λειτουργικά Έξοδαμειώθηκαν περαιτέρω κατά 3,5% σε ετήσια βάση, ως αποτέλεσμα της μείωσηςτων Γενικών Εξόδων, και διαμορφώθηκαν σε Ευρώ 256,7 εκατ., με τον αντίστοιχο δείκτη Εξόδων/Εσόδων να ανέρχεται σε 54,7%. Στο τέλος Μαρτίου 2019, οι Δαπάνες Προσωπικούμειώθηκαν κατά 4,2% σε ετήσια βάση και ανήλθαν σε Ευρώ 111,5 εκατ.

Ως αποτέλεσμα του επιτυχούς Προγράμματος Οικειοθελούς Αποχώρησης Προσωπικού (VSS) στην Ελλάδα το 2018, οαριθμός του Προσωπικού διαμορφώθηκε, από 11.802 Εργαζομένους στο τέλος Μαρτίου 2018, σε 11.322 Εργαζομένους στο τέλος Μαρτίου 2019 (-4,1% σε ετήσια βάση).

Τα Γενικά Έξοδαδιαμορφώθηκαν σε Ευρώ 110 εκατ., μειωμένα κατά 11,8% σε ετήσια βάση,επηρεασμέναθετικά από την απουσία εξόδων λειτουργικής μίσθωσηςύψους Ευρώ 9 εκατ., που είχε καταγραφεί κατά το α ́τρίμηνο 2018 λόγω της υιοθέτησηςτου ΔΠΧΠ16, καθώς και από τη μείωση των εξόδων για τη διαχείρισηκαθυστερήσεων και των εξόδων τρίτων.

Συνεπεία της εφαρμογής του ΔΠΧΠ 16, οι αποσβέσεις το α ́ τρίμηνο 2019 περιλαμβάνουν ποσό Ευρώ 8 εκατ. για τα δικαιώματα χρήσηςεπί παγίων (right-of-use onassets).

Στο τέλος Μαρτίου 2019, το Δίκτυο του Ομίλου αριθμούσε 613 Καταστήματα, έναντι 669 Καταστημάτων στο τέλος Μαρτίου 2018, ως αποτέλεσμα του εξορθολογισμού του Δικτύου στην Ελλάδα.

Η Τράπεζα παραμένει προσηλωμένη στην ανάληψη πρωτοβουλιών για τον εξορθολογισμό του κόστους, εντείνοντας τις προσπάθειές της προς αυτή την κατεύθυνση.

Υπό αυτό το πρίσμα, έχουν καθορισθείΔείκτες Μέτρησης Αποδοτικότητας (KPIs) για τη βελτιστοποίηση της λειτουργίας των Κεντρικών Υπηρεσιών Επιχειρησιακών Μονάδων,εστιάζοντας στονεπανασχεδιασμό και τηναυτοματοποίηση των εργασιών, καθώς και την περαιτέρω μείωση των εξόδων τρίτων μέσωστοχοθετημένων πρωτοβουλιών.

Το πρόγραμμα ψηφιακού μετασχηματισμού της Τραπέζης, το οποίο έχει ξεκινήσει ήδη από το 2017, στοχεύει στην αύξηση της παραγωγικότητας μέσω εναλλακτικών ψηφιακών καναλιών διανομής, με αξιοποίηση των ψηφιακών τεχνολογιώνκαι σταδιακή μείωση του κόστους.

Στο πλαίσιο της ευρύτερης στρατηγικής του Ομίλου, έχειτεθεί σε εφαρμογή σειρά πρωτοβουλιών που ενισχύουν το επιχειρησιακό και λειτουργικό μοντέλο της AlphaBank, προάγοντας το ψηφιακό της προφίλ, συμβάλλοντας στην περαιτέρω βελτίωση της εμπειρίας των Πελατών και ενισχύοντας τηλειτουργική της αποτελεσματικότητα.

Τα έργαψηφιακού μετασχηματισμού, που βρίσκονται σε εξέλιξη, επικεντρώνονται, σε πρώτηφάση,στην απλοποίηση και ψηφιοποίηση της διαδικασίας που σχετίζεται με την έναρξη της τραπεζικής συνεργασίας (on-boarding), τόσο των Ιδιωτών, όσο και των Επιχειρήσεων. Σε αυτό το πλαίσιο, ηΤράπεζα διέθεσε την πρώτη εφαρμογή στην ελληνική αγορά για την ψηφιακή έκδοση και διαχείριση προπληρωμένων καρτών (Βleep), η οποία έχει αποσπάσει πολλαπλά βραβεία, επιβεβαιώνοντας τη σημαντική πρόοδο του ψηφιακού μετασχηματισμού της AlphaBank.

Στη Νοτιοανατολική Ευρώπη, τα Λειτουργικά Έσοδα για το α ́τρίμηνο 2019 αυξήθηκαν κατά 14,9% σε ετήσια βάση και διαμορφώθηκαν σε Ευρώ 64,6 εκατ., επηρεασμένα θετικά από την αύξηση του Καθαρού Εσόδου Τόκων, ως αποτέλεσμα του χαμηλότερου κόστους καταθέσεων.

Τα Λειτουργικά Έξοδα ανήλθαν σε Ευρώ 45 εκατ., αυξημένα κατά 7,3% σε ετήσια βάση.

Συνεπώς, το Αποτέλεσμα προ Προβλέψεων αυξήθηκε κατά 37,2% σε ετήσια βάση και διαμορφώθηκε σε Ευρώ 19,6 εκατ.Το α ́τρίμηνο 2019, οι δραστηριότητες στη Νοτιοανατολική Ευρώπη κατέγραψαν ζημίες προ φόρων Ευρώ 20,1 εκατ., επηρεασμένες αρνητικά από το επίπεδο των προβλέψεων Ευρώ 39,7 εκατ., ή 211 μονάδες βάσηςως ποσοστό του μέσου όρου χορηγήσεων, κυρίως προερχόμενες από τη θυγατρική της Τραπέζης στην Κύπρο.

Ο Δείκτης Δανείων προς Καταθέσεις στις δραστηριότητες του Ομίλου στη Νοτιοανατολική Ευρώπη έχει βελτιωθεί σημαντικά και ανέρχεταισε 97% τον Μάρτιο 2019, από 118% πέρυσι.

Στην Κύπρο, τα υπόλοιπα δανείων για το α ́ τρίμηνο 2019 ανήλθαν σε Ευρώ 4,2 δισ. (-13,6% σε ετήσια βάση), ενώ οι καταθέσεις μειώθηκαν κατά 47 εκατ. σε ετήσια βάση (-2,0%) και ανήλθαν σε 2,3 δισ.ευρώ.

Τα Λειτουργικά Έσοδα για το α ́τρίμηνο 2019 αυξήθηκαν κατά 4,2% σε ετήσια βάση και διαμορφώθηκαν σε 23,6 εκατ., ενώ τα Λειτουργικά Έξοδα ανήλθαν σε 14,8 εκατ., αυξημένα κατά 9,1% σε ετήσια βάση.

Το α ́τρίμηνο 2019, η θυγατρική κατέγραψε ζημίες προ φόρων 28 εκατ., επηρεασμένες αρνητικά από το υψηλό επίπεδο των προβλέψεων 37 εκατ., ως αποτέλεσμα αναδιαρθρώσεων επιχειρηματικών δανείων.

Στη Ρουμανία, τα υπόλοιπα των δανείωνμειώθηκαν κατά 21 εκατ. σε ετήσια βάση και ανήλθαν σε 2,5 δισ. ευρώ, ενώ οι καταθέσεις αυξήθηκαν κατά 323 εκατ. σε ετήσια βάση (+15,7%) και ανήλθαν σε 2,4 δισ. ευρώ.

Τα Λειτουργικά Έσοδα για το α ́τρίμηνο 2019 αυξήθηκαν κατά 14% σε ετήσια βάση και διαμορφώθηκαν σε 34,6 εκατ., ενώ τα Λειτουργικά Έξοδα ανήλθαν σε 26,5 εκατ., αυξημένα κατά 7,1% σε ετήσια βάση.

Τα κέρδη προ φόρων ανήλθαν σε 4,2εκατ. ευρώ ,και οι προβλέψεις ανήλθαν σε 4 εκατ. για το α ́ τρίμηνο 2019.

Στην Αλβανία, τα δάνεια ανήλθαν σε 305 εκατ. (-5,1% σε ετήσια βάση) και οι καταθέσεις διαμορφώθηκαν σε 508 εκατ., αυξημένες κατά 39 εκατ. ή 8,3% σε ετήσια βάση.

Το α ́ τρίμηνο 2019, τα Λειτουργικά Έσοδα διαμορφώθηκαν σε 6,4εκατ., ενώ τα Λειτουργικά Έξοδα ανήλθαν σε 3,7 εκατ. ευρώ.

Τα κέρδη προ φόρων ανήλθαν σε 3,7 εκατ., με αναστροφή των προβλέψεων ύψους 1 εκατ. ευρώ.

www.bankingnews.gr

Σχόλια αναγνωστών