Alpha Bank: Πού αποδίδεται η αύξηση του μεριδίου των διεθνώς εμπορεύσιμων αγαθών - Εξωστρέφεια και αναπτυξιακό υπόδειγμα της οικονομίας

Η αύξηση του μεριδίου των διεθνώς εμπορεύσιμων αγαθών και υπηρεσιών αποδίδεται σε δύο παράγοντες, σύμφωνα με την εβδομαδιαία ανάλυση της Alpha Bank.

Όπως αναλύθηκε στο Δελτίο της προηγούμενης εβδομάδας, η ελαφρά επιτάχυνση της οικονομικής δραστηριότητας το 2018 σε σχέση με το 2017 στηρίχθηκε κυρίως σε δύο πυλώνες, ήτοι την ταχύτερη άνοδο των εξαγωγών υπηρεσιών και αγαθών σε σχέση με τις εισαγωγές και την ενίσχυση της ιδιωτικής κατανάλωσης.

Η καταναλωτική δαπάνη υπήρξε ο βασικός πυλώνας του αναπτυξιακού υποδείγματος της ελληνικής οικονομίας στην προ κρίσης εποχή.

Ωστόσο, στην τρέχουσα περίοδο και μετά την ολοκλήρωση των προγραμμάτων προσαρμογής, η εξαγωγική δραστηριότητα αποτελεί ένα νέο ελπιδοφόρο χαρακτηριστικό της ανάκαμψης της ελληνικής οικονομίας την τελευταία διετία, το οποίο είναι καθοριστικής σημασίας για τη διαμόρφωση ενός βιώσιμου αναπτυξιακού υποδείγματος.

Επιπροσθέτως, η διατήρηση και επιτάχυνση της αναπτυξιακής πορείας της ελληνικής οικονομίας απαιτεί την παράλληλη ενδυνάμωση αφενός του ακαθάριστου σχηματισμού παγίου κεφαλαίου και αφετέρου της εξωστρέφειας της ελληνικής οικονομίας.

Στο παρόν Δελτίο επιχειρούμε μία σύντομη ανάλυση του βαθμού εξωστρέφειας της ελληνικής οικονομίας.

Κατά τη διάρκεια των προγραμμάτων οικονομικής προσαρμογής, η χώρα προχώρησε σε σημαντικά βήματα για την τόνωση της ανταγωνιστικότητάς της και την ενίσχυση της εξαγωγικής δραστηριότητας.

Εξετάζοντας το ακαθάριστο εγχώριο προϊόν, τόσο από την πλευρά της ζήτησης, όσο και της προσφοράς, η ενίσχυση της εξωστρέφειας ήταν ορατή και το 2018.

Συγκεκριμένα, με βάση τα Εξετάζοντας το ακαθάριστο εγχώριο προϊόν, τόσο από την πλευρά της ζήτησης, όσο και της προσφοράς, η ενίσχυση της εξωστρέφειας ήταν ορατή και το 2018.

Συγκεκριμένα, με βάση τα στοιχεία των Εθνικών Λογαριασμών, οι εξαγωγές αγαθών αυξήθηκαν κατά 8,4%, συμβάλλοντας κατά 1,5 εκατοστιαίες μονάδες στον ετήσιο ρυθμό μεγέθυνσης της οικονομίας.

Παράλληλα, η ενίσχυση των εσόδων από τη ναυτιλία, σε συνδυασμό με την αύξηση των τουριστικών εσόδων οδήγησαν σε ακόμη ταχύτερη άνοδο των εξαγωγών υπηρεσιών (9%), οι οποίες ωστόσο είχαν ελαφρώς μικρότερη συμβολή στο ρυθμό μεγέθυνσης (1,3 εκατοστιαίες μονάδες), δεδομένου του μικρότερου μεγέθους τους σε σχέση με τις εξαγωγές αγαθών.

Η ανάλυση της διάρθρωσης και της διαχρονικής εξέλιξης της ακαθάριστης προστιθέμενης αξίας υποδεικνύει τη σταδιακή ενίσχυση των κλάδων που παράγουν διεθνώς εμπορεύσιμα αγαθά και υπηρεσίες, σε σχέση με εκείνους που παράγουν μη εμπορεύσιμα διεθνώς αγαθά και υπηρεσίες.

Στο Γράφημα 1 απεικονίζονται α) οι διακριτές συμβολές στον ετήσιο ρυθμό αύξησης της ακαθάριστης προστιθέμενης αξίας των κλάδων παραγωγής διεθνώς εμπορεύσιμων και μη εμπορεύσιμων αγαθών και υπηρεσιών (κάθετες ράβδοι), καθώς και β) το μερίδιο της ακαθάριστης προστιθέμενης αξίας των διεθνώς εμπορεύσιμων κλάδων στη συνολική ακαθάριστη προστιθέμενη αξία, ως ένα μέτρο του βαθμού εξωστρέφειας της ελληνικής οικονομίας. Σημειώνεται ότι για τις ανάγκες της παρούσας ανάλυσης, ορίζονται ως κλάδοι παραγωγής διεθνώς εμπορεύσιμων αγαθών η γεωργία, η βιομηχανία, το εμπόριο, ο τουρισμός και οι μεταφορές.

Όπως παρατηρείται στο Γράφημα, σχεδόν σε όλη τη χρονική περίοδο που εξετάζεται, η ετήσια συμβολή των κλάδων που παράγουν διεθνώς εμπορεύσιμα αγαθά είναι υψηλότερη.

Ως αποτέλεσμα, το μερίδιο των διεθνώς εμπορεύσιμων αγαθών ενισχύθηκε από 38,8% το πρώτο τρίμηνο του 2013 σε 44,7% το τέταρτο τρίμηνο του 2018.

Η αύξηση του μεριδίου των διεθνώς εμπορεύσιμων αγαθών και υπηρεσιών αποδίδεται σε δύο παράγοντες. Συγκεκριμένα, ο πρώτος παράγοντας συνδέεται με το ρυθμό μεγέθυνσης του ΑΕΠ της ΕΕ-28 από 0,9% κατά μέσο όρο την περίοδο 2005-2009, σε 1,1% την περίοδο 2010-2014 και σε 2,2% την τριετία 2015-2017.

Ο δεύτερος παράγοντας συνδέεται με τη σταδιακή βελτίωση της ανταγωνιστικότητας, η οποία στηρίχθηκε στις διαρθρωτικές αλλαγές στην αγορά προϊόντων και εργασίας, καθώς και την πολιτική εσωτερικής υποτίμησης που υιοθετήθηκε κατά τη διάρκεια των προγραμμάτων προσαρμογής.

Η επίδραση του πρώτου παράγοντα ήταν ιδιαίτερα ισχυρή την τελευταία διετία, αφού υπεραντιστάθμισε την ελαφρά κάμψη της ανταγωνιστικότητας κατά την ίδια χρονική περίοδο.

Η επίδραση του πρώτου παράγοντα ήταν ιδιαίτερα ισχυρή την τελευταία διετία, αφού υπεραντιστάθμισε την ελαφρά κάμψη της ανταγωνιστικότητας κατά την ίδια χρονική περίοδο.

Όπως απεικονίζεται στο Γράφημα 1, ο ρυθμός μεταβολής της σταθμισμένης ως προς το διεθνές εμπόριο της χώρας συναλλαγματικής ισοτιμίας σε πραγματικούς όρους (REER-κίτρινη γραμμή) έλαβε θετικό πρόσημο τα τελευταία οκτώ τρίμηνα της υπό εξέταση περιόδου.

Η εξέλιξη αυτή συνεπάγεται σχετικά μικρή υποχώρηση της ανταγωνιστικότητας της ελληνικής οικονομίας, δεδομένου ότι η REER συνιστά αντίστροφο μέτρο της διεθνούς ανταγωνιστικότητας. Παρά ταύτα, το μερίδιο των διεθνώς εμπορεύσιμων αγαθών συνέχισε να αυξάνεται και μάλιστα με επιταχυνόμενο ρυθμό.

Στο ανωτέρω πλαίσιο, ενδιαφέρον ερώτημα αποτελεί το πώς αντικατοπτρίζεται στην αγορά εργασίας και την απασχόληση, η διαρκής ενίσχυση της συμμετοχής στην ακαθάριστη προστιθέμενη αξία των κλάδων που παράγουν διεθνώς εμπορεύσιμα αγαθά και υπηρεσίες. Στο Γράφημα 2 απεικονίζεται η συμβολή των κλάδων παραγωγής διεθνώς εμπορεύσιμων αγαθών και υπηρεσιών στη δημιουργία νέων θέσεων εργασίας, δηλαδή στη μεταβολή της απασχόλησης.

Όπως παρατηρείται στο Γράφημα, η συμμετοχή στη μεταβολή της απασχόλησης μεταξύ διεθνώς εμπορεύσιμων και μη είναι πιο ισορροπημένη συγκριτικά με τη συμμετοχή τους στη μεταβολή της ακαθάριστης προστιθέμενης αξίας. Ωστόσο, η υποχώρηση του μεριδίου των κλάδων μη εμπορεύσιμων προϊόντων και υπηρεσιών διεθνώς σε όρους παραγωγής δεν είναι ανάλογη με την αντίστοιχη υποχώρηση σε όρους απασχόλησης. Η παρατήρηση αυτή οδηγεί αβίαστα στο συμπέρασμα ότι οι κλάδοι των διεθνώς εμπορεύσιμων προϊόντων και υπηρεσιών παρουσιάζουν μεγαλύτερη βελτίωση της παραγωγικότητάς τους.

Σε κλαδικό επίπεδο, προκύπτει ότι την υψηλότερη παραγωγικότητα εργασίας μεταξύ των διεθνώς εμπορεύσιμων τομέων της οικονομίας παρουσιάζουν οι κλάδοι του ηλεκτρισμού, των ορυχείων-λατομείων, καθώς και των τεχνολογιών, πληροφορικής και επικοινωνιών, ενώ τη χαμηλότερη ο κλάδος καταλυμάτων και εστίασης (Γράφημα 3).

Η περαιτέρω ενίσχυση της παραγωγικότητας στους εξωστρεφείς κλάδους της οικονομίας προϋποθέτει τη μείωση του κόστους και του χρόνου έναρξης εργασιών των επιχειρήσεων (one-stop shop for businesses), τη θεσμοθέτηση του fast track για στρατηγικές επενδύσεις, την αύξηση των δαπανών για Έρευνα και Ανάπτυξη, την απλοποίηση των διαδικασιών αδειοδότησης μιας επένδυσης, την αναβάθμιση του χωροταξικού σχεδιασμού, τη διασφάλιση δικαιωμάτων ιδιοκτησίας και εκμετάλλευσης και τέλος την ενσωμάτωση νέων τεχνολογιών στο επενδεδυμένο κεφάλαιο.

Ποιοι είναι όμως οι κλάδοι που παρουσίασαν τη μεγαλύτερη βελτίωση των εξαγωγικών τους επιδόσεων το 2018; Σε επίπεδο λογαριασμών εμπορευματικών συναλλαγών (εξαγωγές-αποστολές), η αξία των ελληνικών εμπορευμάτων αυξήθηκε σε ονομαστικούς όρους το 2018 στα €33.417 εκατ., από €28.832 εκατ. το 2017, ήτοι κατά 15,9% (στοιχεία ΕΛΣΤΑΤ).

Αντίστοιχα, οι συνολικές εισαγωγές εμπορευμάτων (εισαγωγές- αφίξεις) σημείωσαν επίσης θετική μεταβολή, αλλά σημαντικά μικρότερη, της τάξης του 9,7%, φθάνοντας στα €55.130 εκατ.

Ως εκ τούτου, το έλλειμμα στο ισοζύγιο εμπορευμάτων αυξήθηκε κατά €285 εκατ. το 2018, φθάνοντας στα €21.712 εκατ.

Όλες οι επιμέρους κατηγορίες αγαθών κατέγραψαν αύξηση των εξαγωγών τους το 2018 σε σχέση με το 2017.

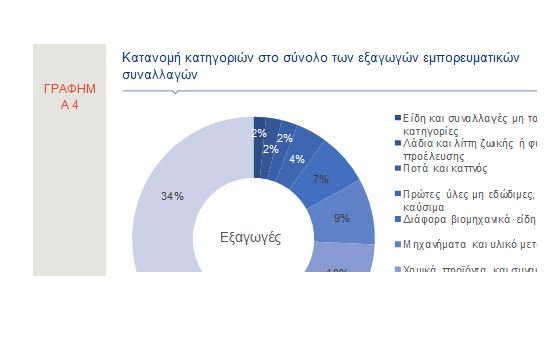

Ωστόσο, εκείνες που παρουσίασαν τη μεγαλύτερη ετήσια άνοδο είναι τα λάδια και λίπη ζωικής ή φυτικής προέλευσης (+21,4%), τα χημικά προϊόντα και συναφή (+14,0%), τα βιομηχανικά είδη ταξινομημένα κυρίως κατά πρώτη ύλη (+13,3%), τα μηχανήματα και υλικά μεταφορών, συμπεριλαμβανομένων και των πλοίων πλοιαρίων και πλωτών κατασκευών (+13%) και τα διάφορα βιομηχανικά είδη (+10,1%).

Οι κατηγορίες αυτές αντιστοιχούν στο 72% περίπου του συνόλου των εξαγωγών εμπορευμάτων (Γράφημα 4).

Αξίζει να σημειωθεί ότι η κατηγορία ορυκτών καυσίμων και λιπαντικών παρουσιάζει μεγάλη άνοδο εξαγωγών, της τάξης του 26,8%, η οποία ωστόσο είναι εν πολλοίς πληθωριστική και αποδίδεται σε μεγάλο βαθμό στην άνοδο των διεθνών τιμών πετρελαίου Brent (28,6% το 2018).

Σημειώνεται επίσης ότι από τις συνολικές εξαγωγές εμπορευμάτων, πάνω από τις μισές (53%) κατευθύνονται προς τις χώρες της ΕΕ-28, ενώ οι υπόλοιπες (47%) προς τον υπόλοιπο κόσμο.

Επιπρόσθετα, οι κατηγορίες αγαθών οι οποίες παρουσίασαν εμπορικό πλεόνασμα το 2018 είναι τα είδη και συναλλαγές μη ταξινομημένα κατά κατηγορίες (€501 εκατ.), τα λάδια και λίπη ζωικής ή φυτικής προέλευσης (€436 εκατ.), καθώς και τα ποτά και ο καπνός (€60,4 εκατ.).

Οι κατηγορίες αυτές συνιστούν ωστόσο ένα πολύ μικρό ποσοστό σε όρους εξαγωγών στο σύνολο των εμπορεύσιμων αγαθών (5,9%).

Από την άλλη πλευρά, τα προϊόντα τα οποία μείωσαν το εμπορικό τους έλλειμα το 2018 είναι τα τρόφιμα και ζώα ζωντανά, τα βιομηχανικά είδη ταξινομημένα κυρίως κατά πρώτη ύλη, καθώς και τα μηχανήματα και υλικό μεταφορών.

Ως προς την περαιτέρω ανάλυση ανά κατηγορία προϊόντος (τριψήφιοι κωδικοί με βάση την Ταξινόμηση του Διεθνούς Εμπορίου-SITC), τα πέντε πρώτα πιο εξαγώγιμα προϊόντα το 2018 - εκτός των ορυκτών καυσίμων και του πετρελαίου, κατηγορία η οποία καλύπτει το 34% των συνολικών εξαγωγών το 2018 - είναι το αλουμίνιο, το οποίο συμβάλει σε ποσοστό 5% στις συνολικές εξαγωγές εμπορευμάτων, τα φάρμακα (4% επί του συνόλου), τα αποξηραμένα ή νωπά φρούτα και οι ξηροί καρποί (2,5% επί του συνόλου), οι αυτοματοποιημένες μηχανές επεξεργασίας δεδομένων, μαγνητικοί/ οπτικοί αναγνώστες (2%), τα παρασκευασμένα ή διατηρημένα λαχανικά (1,9%) και οι χαλκοσωλήνες (1,8%). Παράλληλα, τα προϊόντα αυτά καταγράφουν αύξηση των εξαγωγών το 2018 σε σχέση με το 2017, με σημαντικότερη εκείνη στις αυτοματοποιημένες μηχανές επεξεργασίας δεδομένων (+67%).

Βιομηχανική Παραγωγή – Επιδόσεις επιμέρους κλάδων

Σύμφωνα με την ΕΛΣΤΑΤ, ο διορθωμένος ως προς το πλήθος των εργάσιμων ημερών Γενικός Δείκτης Βιομηχανικής Παραγωγής αυξήθηκε τον Ιανουάριο του 2019 κατά 3,4% σε ετήσια βάση, έναντι μείωσης κατά 1,2% την ίδια περίοδο του 2018. Η ανωτέρω αύξηση οφείλεται κυρίως στην άνοδο της παραγωγής ηλεκτρισμού (+21,9%), ενώ και οι κλάδοι της μεταποίησης και παροχής νερού σημείωσαν αύξηση, κατά 0,2% και 2,1% αντίστοιχα.

Αντίθετα, ο δείκτης της κατηγορίας ορυχεία και λατομεία μειώθηκε κατά 32,1%.

Πιο συγκεκριμένα, από τους 24 κλάδους της μεταποίησης, η οποία συμμετέχει κατά 70% περίπου στη διαμόρφωση του γενικού δείκτη, οι 7 παρουσίασαν θετικό ετήσιο ρυθμό μεταβολής του δείκτη παραγωγής και οι υπόλοιποι 17 αρνητικό, ενώ 6 κλάδοι κυμαίνονται σε επίπεδο άνω του έτους βάσης 2010, ήτοι άνω των 100 μονάδων.

Από τους σημαντικότερους κλάδους της μεταποίησης, βάσει της στάθμισης που έχουν, άνοδο σημείωσαν τα βασικά μέταλλα (+7,8%) και τα χημικά προϊόντα (+2,9%). Αντίθετα, μείωση της παραγωγής παρουσίασαν τα ποτά (-9,2%), τα παράγωγα πετρελαίου και άνθρακα (-7,5%), τα μη μεταλλικά ορυκτά (-4,8%) και τα τρόφιμα (-2,3%).

Οι προοπτικές του κλάδου παραμένουν θετικές, καθώς σύμφωνα με την πρόσφατη έρευνα της IHS Markit, ο δείκτης υπευθύνων για τις προμήθειες στη μεταποίηση (Purchasing Managers Index_PMI) διατηρείται άνω των 50 μονάδων (54,2 μονάδες τον Φεβρουάριο του 2019 από 53,7 μονάδες τον Ιανουάριο), επίπεδο που συνάδει με ενίσχυση της μεταποιητικής παραγωγής.

Πωλήσεις νέων Επιβατικών Αυτοκινήτων

Τον Φεβρουάριο του 2019, οι νέες άδειες ΙΧ επιβατικών αυτοκινήτων που χορηγήθηκαν, συνέχισαν να καταγράφουν ανοδική πορεία, παρουσιάζοντας αύξηση κατά 16,2%, έναντι μεγαλύτερης αύξησης κατά 38,7% τον Φεβρουάριο του 2018.

Από την ανάλυση των στοιχείων προκύπτει ότι, τον Φεβρουάριο του 2019, πωλήθηκαν συνολικά 12,9 χιλιάδες αυτοκίνητα, εκ των οποίων τα 7,5 χιλιάδες ήταν καινούργια και τα 5,4 χιλιάδες μεταχειρισμένα. Παρότι το μερίδιο των καινούργιων αυτοκινήτων σε σύγκριση με εκείνο των μεταχειρισμένων είναι μεγαλύτερο (58% έναντι 42%), ο ρυθμός αύξησης των πωλήσεων των μεταχειρισμένων ήταν σημαντικά μεγαλύτερος (25,3% έναντι 10,5%).

Σχετικά με τις πωλήσεις καινούριων επιβατικών αυτοκινήτων ανά εμπορικό σήμα, τον Φεβρουάριο του 2019, το μεγαλύτερο μερίδιο κατέχει η Toyota (10,1%) και ακολουθούν οι Peugeot (9,7%), Fiat (9,4%), Volkswagen (9,1%), Opel (7,4%) και Hyundai (6,3%).

Όπως παρατηρείται στο Γράφημα 5, όπου απεικονίζεται η ετήσια μεταβολή των πωλήσεων ΙΧ επιβατικών αυτοκινήτων και ο κινητός μέσος έξι μηνών, μέχρι τα μέσα του 2018 είχαν καταγραφεί υψηλές αυξήσεις, ενώ στη συνέχεια ο ρυθμός μεταβολής των πωλήσεων φθίνει. Το γεγονός, ωστόσο, ότι την περίοδο Ιανουαρίου-Φεβρουαρίου του 2019 ο ρυθμός μεταβολής παρέμεινε θετικός (13%), αν και ηπιότερος σε σύγκριση με το αντίστοιχο διάστημα του 2018 (45,4%), αποτελεί ένδειξη συνέχισης της αύξησης των πωλήσεων το τρέχον έτος.

Σε αυτό συνηγορεί, τόσο η θετική πορεία του τριμηνιαίου δείκτη «πρόθεση αγοράς αυτοκινήτου εντός των επόμενων 12 μηνών», που δημοσιεύθηκε από το ΙΟΒΕ, και ο οποίος διαμορφώθηκε στις -87,1 μονάδες τον Ιανουάριο του 2019 από -90,6 μονάδες τον Οκτώβριο του 2018, όσο και η συνεχής βελτίωση του δείκτη καταναλωτικής εμπιστοσύνης από τον Ιούνιο του 2018, με εξαίρεση την επιδείνωση που παρουσίασε τον Φεβρουάριο του 2019.

Ιδιωτική Οικοδομική Δραστηριότητα το 2018

Σύμφωνα με την ΕΛΣΤΑΤ, το 2018 η ιδιωτική οικοδομική δραστηριότητα αυξήθηκε κατά 10,0% στον αριθμό των εκδοθεισών οικοδομικών αδειών, κατά 22,7% με βάση την επιφάνεια και κατά 21,3% με βάση τον όγκο. Πρόκειται για το δεύτερο συνεχές έτος που καταγράφεται άνοδος και στους τρεις δείκτες.

Πιο συγκεκριμένα, το 2018, εκδόθηκαν 15.164 άδειες οικοδομής που αντιστοιχούν σε 3,40 εκατ. τετραγωνικά μέτρα και 14,78 εκατ. κυβικά (Πίνακας 1).

Από τις 13 περιφέρειες, ο νομός Αττικής παρουσίασε τον μεγαλύτερο όγκο οικοδομικής δραστηριότητας με 3,37 εκατ. κυβικά (+47,4%), ακολουθούμενος από την περιφέρεια Κεντρικής Μακεδονίας με 2,90 εκατ. κυβικά (+17,7%).

Σε τέσσερις περιφέρειες παρατηρήθηκε μείωση το 2018, ήτοι στις περιφέρειες Δυτικής Μακεδονίας (-30,0%), Δυτικής Ελλάδας (-18,1%), Πελοποννήσου (-13,8%) και Ανατολικής Μακεδονίας και Θράκης (-4,6%).

Τέλος, όσον αφορά τις επιχειρηματικές προσδοκίες στις ιδιωτικές κατασκευές, ο σχετικός δείκτης τον Φεβρουάριο του 2019, κινήθηκε πτωτικά. Ειδικότερα, σύμφωνα με το ΙΟΒΕ, διαμορφώθηκε στις 79,1 μονάδες, από 83,9 μονάδες τον Ιανουάριο και 90,1 μονάδες τον Φεβρουάριο του περασμένου έτους.

www.bankingnews.gr

Όπως αναλύθηκε στο Δελτίο της προηγούμενης εβδομάδας, η ελαφρά επιτάχυνση της οικονομικής δραστηριότητας το 2018 σε σχέση με το 2017 στηρίχθηκε κυρίως σε δύο πυλώνες, ήτοι την ταχύτερη άνοδο των εξαγωγών υπηρεσιών και αγαθών σε σχέση με τις εισαγωγές και την ενίσχυση της ιδιωτικής κατανάλωσης.

Η καταναλωτική δαπάνη υπήρξε ο βασικός πυλώνας του αναπτυξιακού υποδείγματος της ελληνικής οικονομίας στην προ κρίσης εποχή.

Ωστόσο, στην τρέχουσα περίοδο και μετά την ολοκλήρωση των προγραμμάτων προσαρμογής, η εξαγωγική δραστηριότητα αποτελεί ένα νέο ελπιδοφόρο χαρακτηριστικό της ανάκαμψης της ελληνικής οικονομίας την τελευταία διετία, το οποίο είναι καθοριστικής σημασίας για τη διαμόρφωση ενός βιώσιμου αναπτυξιακού υποδείγματος.

Επιπροσθέτως, η διατήρηση και επιτάχυνση της αναπτυξιακής πορείας της ελληνικής οικονομίας απαιτεί την παράλληλη ενδυνάμωση αφενός του ακαθάριστου σχηματισμού παγίου κεφαλαίου και αφετέρου της εξωστρέφειας της ελληνικής οικονομίας.

Στο παρόν Δελτίο επιχειρούμε μία σύντομη ανάλυση του βαθμού εξωστρέφειας της ελληνικής οικονομίας.

Κατά τη διάρκεια των προγραμμάτων οικονομικής προσαρμογής, η χώρα προχώρησε σε σημαντικά βήματα για την τόνωση της ανταγωνιστικότητάς της και την ενίσχυση της εξαγωγικής δραστηριότητας.

Εξετάζοντας το ακαθάριστο εγχώριο προϊόν, τόσο από την πλευρά της ζήτησης, όσο και της προσφοράς, η ενίσχυση της εξωστρέφειας ήταν ορατή και το 2018.

Συγκεκριμένα, με βάση τα Εξετάζοντας το ακαθάριστο εγχώριο προϊόν, τόσο από την πλευρά της ζήτησης, όσο και της προσφοράς, η ενίσχυση της εξωστρέφειας ήταν ορατή και το 2018.

Συγκεκριμένα, με βάση τα στοιχεία των Εθνικών Λογαριασμών, οι εξαγωγές αγαθών αυξήθηκαν κατά 8,4%, συμβάλλοντας κατά 1,5 εκατοστιαίες μονάδες στον ετήσιο ρυθμό μεγέθυνσης της οικονομίας.

Παράλληλα, η ενίσχυση των εσόδων από τη ναυτιλία, σε συνδυασμό με την αύξηση των τουριστικών εσόδων οδήγησαν σε ακόμη ταχύτερη άνοδο των εξαγωγών υπηρεσιών (9%), οι οποίες ωστόσο είχαν ελαφρώς μικρότερη συμβολή στο ρυθμό μεγέθυνσης (1,3 εκατοστιαίες μονάδες), δεδομένου του μικρότερου μεγέθους τους σε σχέση με τις εξαγωγές αγαθών.

Η ανάλυση της διάρθρωσης και της διαχρονικής εξέλιξης της ακαθάριστης προστιθέμενης αξίας υποδεικνύει τη σταδιακή ενίσχυση των κλάδων που παράγουν διεθνώς εμπορεύσιμα αγαθά και υπηρεσίες, σε σχέση με εκείνους που παράγουν μη εμπορεύσιμα διεθνώς αγαθά και υπηρεσίες.

Στο Γράφημα 1 απεικονίζονται α) οι διακριτές συμβολές στον ετήσιο ρυθμό αύξησης της ακαθάριστης προστιθέμενης αξίας των κλάδων παραγωγής διεθνώς εμπορεύσιμων και μη εμπορεύσιμων αγαθών και υπηρεσιών (κάθετες ράβδοι), καθώς και β) το μερίδιο της ακαθάριστης προστιθέμενης αξίας των διεθνώς εμπορεύσιμων κλάδων στη συνολική ακαθάριστη προστιθέμενη αξία, ως ένα μέτρο του βαθμού εξωστρέφειας της ελληνικής οικονομίας. Σημειώνεται ότι για τις ανάγκες της παρούσας ανάλυσης, ορίζονται ως κλάδοι παραγωγής διεθνώς εμπορεύσιμων αγαθών η γεωργία, η βιομηχανία, το εμπόριο, ο τουρισμός και οι μεταφορές.

Όπως παρατηρείται στο Γράφημα, σχεδόν σε όλη τη χρονική περίοδο που εξετάζεται, η ετήσια συμβολή των κλάδων που παράγουν διεθνώς εμπορεύσιμα αγαθά είναι υψηλότερη.

Ως αποτέλεσμα, το μερίδιο των διεθνώς εμπορεύσιμων αγαθών ενισχύθηκε από 38,8% το πρώτο τρίμηνο του 2013 σε 44,7% το τέταρτο τρίμηνο του 2018.

Η αύξηση του μεριδίου των διεθνώς εμπορεύσιμων αγαθών και υπηρεσιών αποδίδεται σε δύο παράγοντες. Συγκεκριμένα, ο πρώτος παράγοντας συνδέεται με το ρυθμό μεγέθυνσης του ΑΕΠ της ΕΕ-28 από 0,9% κατά μέσο όρο την περίοδο 2005-2009, σε 1,1% την περίοδο 2010-2014 και σε 2,2% την τριετία 2015-2017.

Ο δεύτερος παράγοντας συνδέεται με τη σταδιακή βελτίωση της ανταγωνιστικότητας, η οποία στηρίχθηκε στις διαρθρωτικές αλλαγές στην αγορά προϊόντων και εργασίας, καθώς και την πολιτική εσωτερικής υποτίμησης που υιοθετήθηκε κατά τη διάρκεια των προγραμμάτων προσαρμογής.

Η επίδραση του πρώτου παράγοντα ήταν ιδιαίτερα ισχυρή την τελευταία διετία, αφού υπεραντιστάθμισε την ελαφρά κάμψη της ανταγωνιστικότητας κατά την ίδια χρονική περίοδο.

Η επίδραση του πρώτου παράγοντα ήταν ιδιαίτερα ισχυρή την τελευταία διετία, αφού υπεραντιστάθμισε την ελαφρά κάμψη της ανταγωνιστικότητας κατά την ίδια χρονική περίοδο.

Όπως απεικονίζεται στο Γράφημα 1, ο ρυθμός μεταβολής της σταθμισμένης ως προς το διεθνές εμπόριο της χώρας συναλλαγματικής ισοτιμίας σε πραγματικούς όρους (REER-κίτρινη γραμμή) έλαβε θετικό πρόσημο τα τελευταία οκτώ τρίμηνα της υπό εξέταση περιόδου.

Η εξέλιξη αυτή συνεπάγεται σχετικά μικρή υποχώρηση της ανταγωνιστικότητας της ελληνικής οικονομίας, δεδομένου ότι η REER συνιστά αντίστροφο μέτρο της διεθνούς ανταγωνιστικότητας. Παρά ταύτα, το μερίδιο των διεθνώς εμπορεύσιμων αγαθών συνέχισε να αυξάνεται και μάλιστα με επιταχυνόμενο ρυθμό.

Στο ανωτέρω πλαίσιο, ενδιαφέρον ερώτημα αποτελεί το πώς αντικατοπτρίζεται στην αγορά εργασίας και την απασχόληση, η διαρκής ενίσχυση της συμμετοχής στην ακαθάριστη προστιθέμενη αξία των κλάδων που παράγουν διεθνώς εμπορεύσιμα αγαθά και υπηρεσίες. Στο Γράφημα 2 απεικονίζεται η συμβολή των κλάδων παραγωγής διεθνώς εμπορεύσιμων αγαθών και υπηρεσιών στη δημιουργία νέων θέσεων εργασίας, δηλαδή στη μεταβολή της απασχόλησης.

Όπως παρατηρείται στο Γράφημα, η συμμετοχή στη μεταβολή της απασχόλησης μεταξύ διεθνώς εμπορεύσιμων και μη είναι πιο ισορροπημένη συγκριτικά με τη συμμετοχή τους στη μεταβολή της ακαθάριστης προστιθέμενης αξίας. Ωστόσο, η υποχώρηση του μεριδίου των κλάδων μη εμπορεύσιμων προϊόντων και υπηρεσιών διεθνώς σε όρους παραγωγής δεν είναι ανάλογη με την αντίστοιχη υποχώρηση σε όρους απασχόλησης. Η παρατήρηση αυτή οδηγεί αβίαστα στο συμπέρασμα ότι οι κλάδοι των διεθνώς εμπορεύσιμων προϊόντων και υπηρεσιών παρουσιάζουν μεγαλύτερη βελτίωση της παραγωγικότητάς τους.

Σε κλαδικό επίπεδο, προκύπτει ότι την υψηλότερη παραγωγικότητα εργασίας μεταξύ των διεθνώς εμπορεύσιμων τομέων της οικονομίας παρουσιάζουν οι κλάδοι του ηλεκτρισμού, των ορυχείων-λατομείων, καθώς και των τεχνολογιών, πληροφορικής και επικοινωνιών, ενώ τη χαμηλότερη ο κλάδος καταλυμάτων και εστίασης (Γράφημα 3).

Η περαιτέρω ενίσχυση της παραγωγικότητας στους εξωστρεφείς κλάδους της οικονομίας προϋποθέτει τη μείωση του κόστους και του χρόνου έναρξης εργασιών των επιχειρήσεων (one-stop shop for businesses), τη θεσμοθέτηση του fast track για στρατηγικές επενδύσεις, την αύξηση των δαπανών για Έρευνα και Ανάπτυξη, την απλοποίηση των διαδικασιών αδειοδότησης μιας επένδυσης, την αναβάθμιση του χωροταξικού σχεδιασμού, τη διασφάλιση δικαιωμάτων ιδιοκτησίας και εκμετάλλευσης και τέλος την ενσωμάτωση νέων τεχνολογιών στο επενδεδυμένο κεφάλαιο.

Ποιοι είναι όμως οι κλάδοι που παρουσίασαν τη μεγαλύτερη βελτίωση των εξαγωγικών τους επιδόσεων το 2018; Σε επίπεδο λογαριασμών εμπορευματικών συναλλαγών (εξαγωγές-αποστολές), η αξία των ελληνικών εμπορευμάτων αυξήθηκε σε ονομαστικούς όρους το 2018 στα €33.417 εκατ., από €28.832 εκατ. το 2017, ήτοι κατά 15,9% (στοιχεία ΕΛΣΤΑΤ).

Αντίστοιχα, οι συνολικές εισαγωγές εμπορευμάτων (εισαγωγές- αφίξεις) σημείωσαν επίσης θετική μεταβολή, αλλά σημαντικά μικρότερη, της τάξης του 9,7%, φθάνοντας στα €55.130 εκατ.

Ως εκ τούτου, το έλλειμμα στο ισοζύγιο εμπορευμάτων αυξήθηκε κατά €285 εκατ. το 2018, φθάνοντας στα €21.712 εκατ.

Όλες οι επιμέρους κατηγορίες αγαθών κατέγραψαν αύξηση των εξαγωγών τους το 2018 σε σχέση με το 2017.

Ωστόσο, εκείνες που παρουσίασαν τη μεγαλύτερη ετήσια άνοδο είναι τα λάδια και λίπη ζωικής ή φυτικής προέλευσης (+21,4%), τα χημικά προϊόντα και συναφή (+14,0%), τα βιομηχανικά είδη ταξινομημένα κυρίως κατά πρώτη ύλη (+13,3%), τα μηχανήματα και υλικά μεταφορών, συμπεριλαμβανομένων και των πλοίων πλοιαρίων και πλωτών κατασκευών (+13%) και τα διάφορα βιομηχανικά είδη (+10,1%).

Οι κατηγορίες αυτές αντιστοιχούν στο 72% περίπου του συνόλου των εξαγωγών εμπορευμάτων (Γράφημα 4).

Αξίζει να σημειωθεί ότι η κατηγορία ορυκτών καυσίμων και λιπαντικών παρουσιάζει μεγάλη άνοδο εξαγωγών, της τάξης του 26,8%, η οποία ωστόσο είναι εν πολλοίς πληθωριστική και αποδίδεται σε μεγάλο βαθμό στην άνοδο των διεθνών τιμών πετρελαίου Brent (28,6% το 2018).

Σημειώνεται επίσης ότι από τις συνολικές εξαγωγές εμπορευμάτων, πάνω από τις μισές (53%) κατευθύνονται προς τις χώρες της ΕΕ-28, ενώ οι υπόλοιπες (47%) προς τον υπόλοιπο κόσμο.

Επιπρόσθετα, οι κατηγορίες αγαθών οι οποίες παρουσίασαν εμπορικό πλεόνασμα το 2018 είναι τα είδη και συναλλαγές μη ταξινομημένα κατά κατηγορίες (€501 εκατ.), τα λάδια και λίπη ζωικής ή φυτικής προέλευσης (€436 εκατ.), καθώς και τα ποτά και ο καπνός (€60,4 εκατ.).

Οι κατηγορίες αυτές συνιστούν ωστόσο ένα πολύ μικρό ποσοστό σε όρους εξαγωγών στο σύνολο των εμπορεύσιμων αγαθών (5,9%).

Από την άλλη πλευρά, τα προϊόντα τα οποία μείωσαν το εμπορικό τους έλλειμα το 2018 είναι τα τρόφιμα και ζώα ζωντανά, τα βιομηχανικά είδη ταξινομημένα κυρίως κατά πρώτη ύλη, καθώς και τα μηχανήματα και υλικό μεταφορών.

Ως προς την περαιτέρω ανάλυση ανά κατηγορία προϊόντος (τριψήφιοι κωδικοί με βάση την Ταξινόμηση του Διεθνούς Εμπορίου-SITC), τα πέντε πρώτα πιο εξαγώγιμα προϊόντα το 2018 - εκτός των ορυκτών καυσίμων και του πετρελαίου, κατηγορία η οποία καλύπτει το 34% των συνολικών εξαγωγών το 2018 - είναι το αλουμίνιο, το οποίο συμβάλει σε ποσοστό 5% στις συνολικές εξαγωγές εμπορευμάτων, τα φάρμακα (4% επί του συνόλου), τα αποξηραμένα ή νωπά φρούτα και οι ξηροί καρποί (2,5% επί του συνόλου), οι αυτοματοποιημένες μηχανές επεξεργασίας δεδομένων, μαγνητικοί/ οπτικοί αναγνώστες (2%), τα παρασκευασμένα ή διατηρημένα λαχανικά (1,9%) και οι χαλκοσωλήνες (1,8%). Παράλληλα, τα προϊόντα αυτά καταγράφουν αύξηση των εξαγωγών το 2018 σε σχέση με το 2017, με σημαντικότερη εκείνη στις αυτοματοποιημένες μηχανές επεξεργασίας δεδομένων (+67%).

Βιομηχανική Παραγωγή – Επιδόσεις επιμέρους κλάδων

Σύμφωνα με την ΕΛΣΤΑΤ, ο διορθωμένος ως προς το πλήθος των εργάσιμων ημερών Γενικός Δείκτης Βιομηχανικής Παραγωγής αυξήθηκε τον Ιανουάριο του 2019 κατά 3,4% σε ετήσια βάση, έναντι μείωσης κατά 1,2% την ίδια περίοδο του 2018. Η ανωτέρω αύξηση οφείλεται κυρίως στην άνοδο της παραγωγής ηλεκτρισμού (+21,9%), ενώ και οι κλάδοι της μεταποίησης και παροχής νερού σημείωσαν αύξηση, κατά 0,2% και 2,1% αντίστοιχα.

Αντίθετα, ο δείκτης της κατηγορίας ορυχεία και λατομεία μειώθηκε κατά 32,1%.

Πιο συγκεκριμένα, από τους 24 κλάδους της μεταποίησης, η οποία συμμετέχει κατά 70% περίπου στη διαμόρφωση του γενικού δείκτη, οι 7 παρουσίασαν θετικό ετήσιο ρυθμό μεταβολής του δείκτη παραγωγής και οι υπόλοιποι 17 αρνητικό, ενώ 6 κλάδοι κυμαίνονται σε επίπεδο άνω του έτους βάσης 2010, ήτοι άνω των 100 μονάδων.

Από τους σημαντικότερους κλάδους της μεταποίησης, βάσει της στάθμισης που έχουν, άνοδο σημείωσαν τα βασικά μέταλλα (+7,8%) και τα χημικά προϊόντα (+2,9%). Αντίθετα, μείωση της παραγωγής παρουσίασαν τα ποτά (-9,2%), τα παράγωγα πετρελαίου και άνθρακα (-7,5%), τα μη μεταλλικά ορυκτά (-4,8%) και τα τρόφιμα (-2,3%).

Οι προοπτικές του κλάδου παραμένουν θετικές, καθώς σύμφωνα με την πρόσφατη έρευνα της IHS Markit, ο δείκτης υπευθύνων για τις προμήθειες στη μεταποίηση (Purchasing Managers Index_PMI) διατηρείται άνω των 50 μονάδων (54,2 μονάδες τον Φεβρουάριο του 2019 από 53,7 μονάδες τον Ιανουάριο), επίπεδο που συνάδει με ενίσχυση της μεταποιητικής παραγωγής.

Πωλήσεις νέων Επιβατικών Αυτοκινήτων

Τον Φεβρουάριο του 2019, οι νέες άδειες ΙΧ επιβατικών αυτοκινήτων που χορηγήθηκαν, συνέχισαν να καταγράφουν ανοδική πορεία, παρουσιάζοντας αύξηση κατά 16,2%, έναντι μεγαλύτερης αύξησης κατά 38,7% τον Φεβρουάριο του 2018.

Από την ανάλυση των στοιχείων προκύπτει ότι, τον Φεβρουάριο του 2019, πωλήθηκαν συνολικά 12,9 χιλιάδες αυτοκίνητα, εκ των οποίων τα 7,5 χιλιάδες ήταν καινούργια και τα 5,4 χιλιάδες μεταχειρισμένα. Παρότι το μερίδιο των καινούργιων αυτοκινήτων σε σύγκριση με εκείνο των μεταχειρισμένων είναι μεγαλύτερο (58% έναντι 42%), ο ρυθμός αύξησης των πωλήσεων των μεταχειρισμένων ήταν σημαντικά μεγαλύτερος (25,3% έναντι 10,5%).

Σχετικά με τις πωλήσεις καινούριων επιβατικών αυτοκινήτων ανά εμπορικό σήμα, τον Φεβρουάριο του 2019, το μεγαλύτερο μερίδιο κατέχει η Toyota (10,1%) και ακολουθούν οι Peugeot (9,7%), Fiat (9,4%), Volkswagen (9,1%), Opel (7,4%) και Hyundai (6,3%).

Όπως παρατηρείται στο Γράφημα 5, όπου απεικονίζεται η ετήσια μεταβολή των πωλήσεων ΙΧ επιβατικών αυτοκινήτων και ο κινητός μέσος έξι μηνών, μέχρι τα μέσα του 2018 είχαν καταγραφεί υψηλές αυξήσεις, ενώ στη συνέχεια ο ρυθμός μεταβολής των πωλήσεων φθίνει. Το γεγονός, ωστόσο, ότι την περίοδο Ιανουαρίου-Φεβρουαρίου του 2019 ο ρυθμός μεταβολής παρέμεινε θετικός (13%), αν και ηπιότερος σε σύγκριση με το αντίστοιχο διάστημα του 2018 (45,4%), αποτελεί ένδειξη συνέχισης της αύξησης των πωλήσεων το τρέχον έτος.

Σε αυτό συνηγορεί, τόσο η θετική πορεία του τριμηνιαίου δείκτη «πρόθεση αγοράς αυτοκινήτου εντός των επόμενων 12 μηνών», που δημοσιεύθηκε από το ΙΟΒΕ, και ο οποίος διαμορφώθηκε στις -87,1 μονάδες τον Ιανουάριο του 2019 από -90,6 μονάδες τον Οκτώβριο του 2018, όσο και η συνεχής βελτίωση του δείκτη καταναλωτικής εμπιστοσύνης από τον Ιούνιο του 2018, με εξαίρεση την επιδείνωση που παρουσίασε τον Φεβρουάριο του 2019.

Ιδιωτική Οικοδομική Δραστηριότητα το 2018

Σύμφωνα με την ΕΛΣΤΑΤ, το 2018 η ιδιωτική οικοδομική δραστηριότητα αυξήθηκε κατά 10,0% στον αριθμό των εκδοθεισών οικοδομικών αδειών, κατά 22,7% με βάση την επιφάνεια και κατά 21,3% με βάση τον όγκο. Πρόκειται για το δεύτερο συνεχές έτος που καταγράφεται άνοδος και στους τρεις δείκτες.

Πιο συγκεκριμένα, το 2018, εκδόθηκαν 15.164 άδειες οικοδομής που αντιστοιχούν σε 3,40 εκατ. τετραγωνικά μέτρα και 14,78 εκατ. κυβικά (Πίνακας 1).

Από τις 13 περιφέρειες, ο νομός Αττικής παρουσίασε τον μεγαλύτερο όγκο οικοδομικής δραστηριότητας με 3,37 εκατ. κυβικά (+47,4%), ακολουθούμενος από την περιφέρεια Κεντρικής Μακεδονίας με 2,90 εκατ. κυβικά (+17,7%).

Σε τέσσερις περιφέρειες παρατηρήθηκε μείωση το 2018, ήτοι στις περιφέρειες Δυτικής Μακεδονίας (-30,0%), Δυτικής Ελλάδας (-18,1%), Πελοποννήσου (-13,8%) και Ανατολικής Μακεδονίας και Θράκης (-4,6%).

Τέλος, όσον αφορά τις επιχειρηματικές προσδοκίες στις ιδιωτικές κατασκευές, ο σχετικός δείκτης τον Φεβρουάριο του 2019, κινήθηκε πτωτικά. Ειδικότερα, σύμφωνα με το ΙΟΒΕ, διαμορφώθηκε στις 79,1 μονάδες, από 83,9 μονάδες τον Ιανουάριο και 90,1 μονάδες τον Φεβρουάριο του περασμένου έτους.

www.bankingnews.gr

Σχόλια αναγνωστών