Επιδόσεις του ελληνικού τουρισμού το 2018 και Προσδιοριστικοί Παράγοντες της Ζήτησης για το 2019

Τα στοιχεία που ανακοινώθηκαν την περασμένη εβδομάδα από την Τράπεζα της Ελλάδος για τις επιδόσεις του ελληνικού τουρισμού το 2018, επιβεβαιώνουν τη συνέχιση για ένα ακόμη έτος της ανοδικής πορείας που ξεκίνησε το 2012, τόσο σε όρους εισερχόμενης ταξιδιωτικής κίνησης (+ 10,8% έναντι του 2017) όσο και ταξιδιωτικών εισπράξεων (+ 10,1% έναντι του 2017), παρατηρεί στο εβδομαδιαίο σχόλιό της η Alpha Bank.

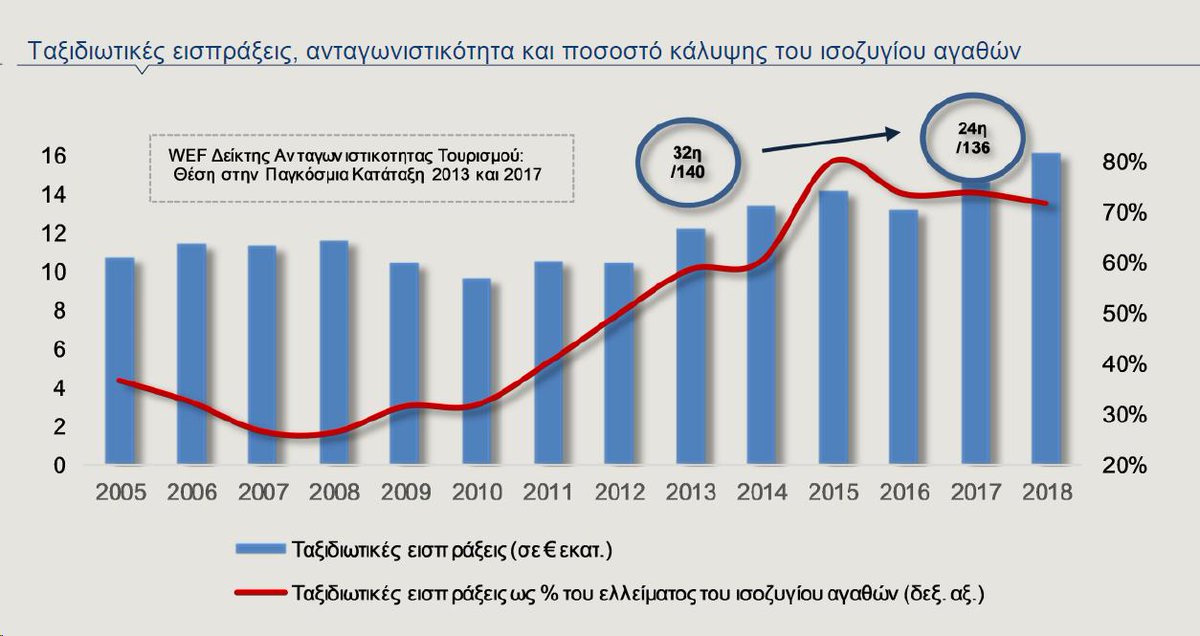

Παράλληλα, όπως απεικονίζεται στο Γράφημα 1, το ποσοστό κάλυψης του ελλειμματικού ισοζυγίου αγαθών από τις ταξιδιωτικές εισπράξεις ενισχύθηκε περαιτέρω και ανήλθε σε 72% περίπου το 2018 από μόλις 37% το 2005.

Σύμφωνα με το World Travel & Tourism Council η άμεση συμβολή του κλάδου εκτιμάται ότι υπερέβη το 8% του ακαθαρίστου εγχωρίου προϊόντος το 2018, ενώ η έμμεση συμβολή του υπερέβη το 20%.

Παράλληλα, την τελευταία πενταετία, ο κλάδος βελτίωσε σημαντικά τη θέση του στην παγκόσμια κατάταξη του World Economic Forum με βάση το δείκτη της ανταγωνιστικότητας, καθώς ανήλθε στην 24η θέση το 2017, από την 32η που είχε καταλάβει το 2013.

Η στήριξη που προσέφερε ο τουρισμός στην ελληνική οικονομία κατά τη διάρκεια της παρατεταμένης υφεσιακής διαταραχής και η διαρκώς ανερχόμενη συμβολή του στην τρέχουσα ανάκαμψή της καθιστά ιδιαίτερα κρίσιμη την ανάλυση των παραγόντων που θα προσδιορίσουν την πορεία του τουρισμού το 2019.

Στο παρόν Δελτίο η Alpha Bank θα επιχειρήσει μία ταυτοποίηση και αξιολόγηση αυτών των προσδιοριστικών παραγόντων που κυρίως συνδέονται με τις διεθνείς οικονομικές και γεωπολιτικές εξελίξεις.

Πριν ξεκινήσουμε την ανάλυση των παραγόντων που θα προσδιορίσουν την προοπτική του κλάδου το 2019, είναι ιδιαίτερα χρήσιμο να εξετάσουμε συνοπτικά τα κύρια χαρακτηριστικά της αυξανόμενης ζήτησης για το ελληνικό τουριστικό προϊόν κατά την τελευταία εξαετία.

Πρώτον, ο κύριος όγκος της τουριστικής κίνησης – περί το 40% του συνόλου - προέρχεται από πέντε χώρες της Ευρωπαϊκής Ένωσης.

Όπως παρουσιάζεται στο Γράφημα 2, η Γερμανία, το Ηνωμένο Βασίλειο και η Ιταλία αποτελούν τις τρεις μεγαλύτερες αγορές για τον ελληνικό τουρισμό, καθώς καταλαμβάνουν σε όρους αφίξεων τις τρεις πρώτες θέσεις, ενώ ακολουθούν η Γαλλία και η Ρουμανία.

Δεύτερον, η μέση δαπάνη ανά ταξίδι μειώνεται σταδιακά την τελευταία δεκαετία, όπως απεικονίζεται στο Γράφημα 2, καθώς η ημερήσια τουριστική δαπάνη διατηρείται σχετικά σταθερή και η μέση διάρκεια παραμονής ανά ταξίδι ακολουθεί φθίνουσα πορεία.

Τρίτον, το τρίτο τρίμηνο απορροφά τον κύριο όγκο της τουριστικής κίνησης (59% το 2018) ενώ ο αριθμός των επισκέψεων κατανέμεται κατά ένα μεγάλο μέρος σε πέντε προορισμούς (το 83,9% του συνόλου το 2017 κατευθύνθηκε στις περιφέρειες της Αττικής, του Ν. Αιγαίου, της Κρήτης, της Κεντρικής Μακεδονίας και των Ιονίων Νήσων).

Το κύριο χαρακτηριστικό από την πλευρά της προσφοράς ήταν η αύξηση της δυναμικότητας του κλάδου, τόσο ποσοτικά (αύξηση κλινών και δωματίων κατά 5,5% και 4,2% αντίστοιχα στην περίοδο 2011 - 2017), όσο και ποιοτικά (αύξηση του μεριδίου αγοράς των ξενοδοχείων 5* και 4* από 11,7% το 2004 σε 20,3% το 2017).

Τέλος, η ραγδαία ανάπτυξη της οικονομίας διαμοιρασμού στο πεδίο των οικιστικών ακινήτων (home - sharing economy), όπως αποτυπώνεται στον υπερδιπλασιασμό των προσφερόμενων κατοικιών στις σχετικές πλατφόρμες (π.χ. AirBnB και HomeAway) εντός της τελευταίας τριετίας, ενδέχεται να εξηγεί μερικώς την ταχύτερη άνοδο των αφίξεων έναντι των εισπράξεων στην ίδια περίοδο.

Διεθνείς Εξελίξεις και Γεωπολιτικοί Παράγοντες

H αβεβαιότητα που απορρέει από ένα Brexit χωρίς συμφωνία, θα μπορούσε να έχει σημαντική αρνητική επίδραση στις αφίξεις Βρετανών τουριστών στη χώρα μας.

Η ενδεχόμενη μείωση της εισροής αυτής, συνδέεται τόσο με τις ενδείξεις για επιβράδυνση του ρυθμού μεγέθυνσης του βρετανικού ΑΕΠ και μείωση της καταναλωτικής εμπιστοσύνης, αλλά και της αποδυνάμωσης της αγοραστικής δύναμης των Βρετανών εξαιτίας ενδεχόμενης υποτίμησης της βρετανικής λίρας.

Αναφορικά με την καταναλωτική εμπιστοσύνη, σημειώνεται ότι ο σχετικός δείκτης διαμορφώθηκε στις -11,3 μονάδες τον Ιανουάριο του 2019, από -2 μονάδες τον Ιούνιο του 2016, όταν πραγματοποιήθηκε το δημοψήφισμα για την έξοδο της χώρας από την ΕΕ.

Επιπλέον, σύμφωνα με τις τελευταίες διαθέσιμες εκτιμήσεις (European Travel Commission, Q4/2018) το αρνητικό οικονομικό αποτύπωμα από ένα Brexit χωρίς συμφωνία, θα μπορούσε να οδηγήσει σε πτώση των διεθνών αφίξεων Βρετανών περί του 5% το 2020 (4,7 εκατ.).

Η εξέλιξη της ζήτησης από το Ηνωμένο Βασίλειο είναι καθοριστικής σημασίας για τον ελληνικό τουρισμό.

Συγκεκριμένα, οι τουριστικές εισπράξεις από το Ηνωμένο Βασίλειο αντιπροσωπεύουν το 12% των συνολικών μας ταξιδιωτικών εισπράξεων (Ευρώ 1,9 δισ.) και οι τουριστικές αφίξεις αντιπροσωπεύουν το 10% των συνολικών αφίξεων στη χώρα μας (2,9 εκατ. επισκέπτες).

Ο μέσος Βρετανός επισκέπτης δαπανά 77,8 ευρώ ανά διανυκτέρευση, που είναι από τα υψηλότερα μεταξύ των ευρωπαϊκών χωρών προέλευσης επισκεπτών, και 687,8 ευρώ ανά ταξίδι.

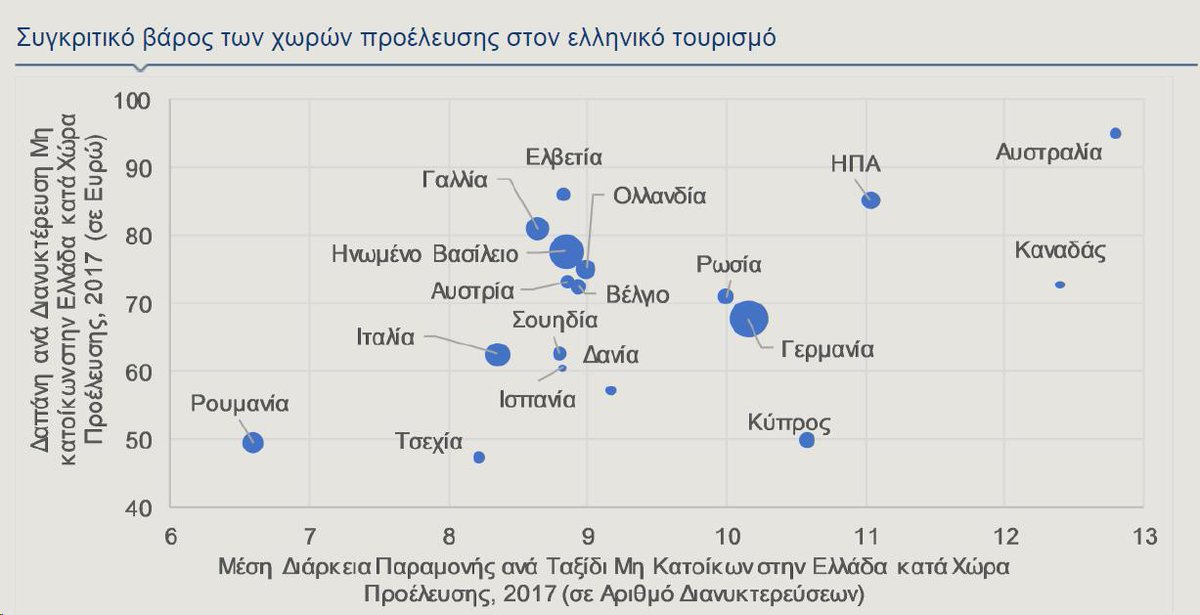

Στο Γράφημα 4 παρουσιάζονται (α) η δαπάνη ανά διανυκτέρευση στον κάθετο άξονα και (β) η μέση διάρκεια παραμονής ανά χώρα προέλευσης στον οριζόντιο άξονα.

Τέλος, ως τρίτη διάσταση εισάγεται στο Γράφημα ο αριθμός των αφίξεων, ο οποίος αναπαρίσταται από το μέγεθος της σφαίρας ανά χώρα προέλευσης.

Κατά αυτόν τον τρόπο επιχειρούμε να ταυτοποιήσουμε εκείνες τις χώρες προέλευσης που έχουν το μεγαλύτερο σχετικό βάρος στις επιδόσεις του ελληνικού τουρισμού.

Όπως παρατηρείται, οι χώρες εκτός Ευρώπης όπως η Αυστραλία, οι ΗΠΑ και ο Καναδάς παρουσιάζουν μεν υψηλότερη δαπάνη και μεγαλύτερη διάρκεια παραμονής, αλλά μικρό σχετικά αριθμό αφίξεων.

Οι Βρετανοί, οι Γάλλοι και οι Ελβετοί δαπανούν σχετικά υψηλότερα ποσά ανά διανυκτέρευση σε σχέση με τους Γερμανούς αλλά διαμένουν λιγότερες ημέρες, ενώ όπως έχει προαναφερθεί, οι Βρετανοί και οι Γερμανοί παρουσιάζουν τον υψηλότερο αριθμό αφίξεων.

Ο περιορισμός της πολιτικής αβεβαιότητας στην Τουρκία, καθώς απομακρυνόμαστε χρονικά από την απόπειρα πραξικοπήματος του 2016 και σταθεροποιείται η εγχώρια πολιτική σκηνή, έχει συμβάλει στην ανάκαμψη της Τουρκίας ως ανταγωνιστικού τουριστικού προορισμού.

Επιπλέον, η υποτίμηση της τουρκικής λίρας μετά τη νομισματική κρίση του καλοκαιριού του 2018, συνέτεινε στην ανάδειξη ενός ανταγωνιστικού πλεονεκτήματος που μπορεί να απελευθερώσει τάσεις συμπίεσης του μεριδίου αγοράς του ελληνικού τουρισμού.

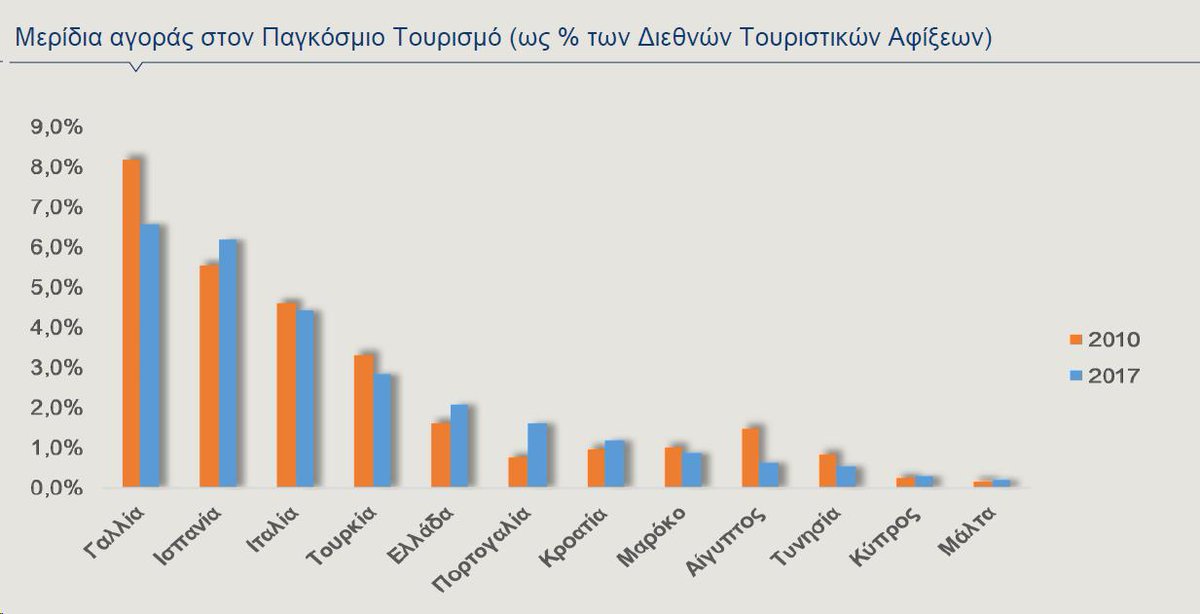

Όπως απεικονίζεται στο Γράφημα 5, το μερίδιο αγοράς της Ελλάδας στις διεθνείς τουριστικές αφίξεις ανήλθε στο 2,1% το 2017, από 1,6% το 2010.

Παράλληλα από τους κύριους ανταγωνιστές της χώρας, η Ισπανία, η Πορτογαλία και η Κροατία επίσης αύξησαν τα μερίδιά τους, ενώ η Γαλλία, η Τουρκία και η Ιταλία μείωσαν το μερίδιό τους. Είναι αξιοσημείωτο ότι το σύνολο των χωρών που απεικονίζονται στο Γράφημα, αντιστοιχεί περίπου στο 27% των παγκόσμιων αφίξεων για το 2017.

Όλοι οι ανωτέρω κίνδυνοι που συνδέονται με την επιβράδυνση της οικονομικής μεγέθυνσης, την αβεβαιότητα γύρω από το Brexit, την ανησυχία σχετικά με την έκβαση ενός εμπορικού πολέμου και των γεωπολιτικών εντάσεων, οδηγούν σε πιο συντηρητική συμπεριφορά των ταξιδιωτών από ορισμένες χώρες (“wait and see” attitude among travelers) η οποία, όπως εκτιμάται από το World Tourism Organization (UNWTO, January 2019) έχει γίνει αρκετά ορατή.

Η επιφυλακτική στάση των επισκεπτών συνδέεται επίσης με το γεγονός ότι το περυσινό θερμό καλοκαίρι σε βορειότερες χώρες καθυστερεί τη λήψη αποφάσεων των επισκεπτών από αυτές τις χώρες για διακοπές στο εξωτερικό.

Από την άλλη πλευρά, η διαρκώς βελτιούμενη υποδομή στις αερομεταφορές, η σχετική σταθερότητα στις τιμές των καυσίμων και η αυξανόμενη ροή επισκεπτών από τις αναδυόμενες αγορές είναι βέβαιο ότι ενισχύει τις παγκόσμιες τουριστικές ροές για το 2019.

Τέλος, αξίζει να σημειωθούν οι θετικές εκτιμήσεις για αύξηση των διεθνών αφίξεων από τις ΗΠΑ και τον Καναδά, λόγω της ενίσχυσης του δολαρίου έναντι του ευρώ, η οποία ενδεχομένως να αντισταθμίσει μέρος της απώλειας μεριδίων του ελληνικού τουριστικού κλάδου από άλλες ευρωπαϊκές χώρες.

Όπως αναλύθηκε στο Γράφημα 3, ανεξάρτητα από τη διεθνή οικονομική συγκυρία, η μακροχρόνια τάση του ελληνικού τουριστικού προϊόντος ακολουθεί σταθερά ανοδική πορεία.

Τούτο σημαίνει ότι, παρά τη μεγάλη άνοδο των τελευταίων ετών, τα περιθώρια περαιτέρω ανάπτυξης είναι σημαντικά.

Απαιτείται, ωστόσο, η ανάπτυξη των εναλλακτικών μορφών τουρισμού όπως ο συνεδριακός, ο οικολογικός, ο αγροτουρισμός, ο αναξιοποίητος πολιτιστικός τουρισμός κ.λπ. και η βελτίωση της σχέσης ποιότητας – τιμής.

Επιπλέον, είναι αναγκαίο να υπάρξει απλούστευση των διαδικασιών για ενίσχυση της επιχειρηματικότητας και εκλογίκευση των φορολογικών συντελεστών, ώστε να είναι εφικτός ο ανταγωνισμός με τις τουριστικές επιχειρήσεις των άλλων χωρών επί ίσοις όροις.

www.bankingnews.gr

Παράλληλα, όπως απεικονίζεται στο Γράφημα 1, το ποσοστό κάλυψης του ελλειμματικού ισοζυγίου αγαθών από τις ταξιδιωτικές εισπράξεις ενισχύθηκε περαιτέρω και ανήλθε σε 72% περίπου το 2018 από μόλις 37% το 2005.

Σύμφωνα με το World Travel & Tourism Council η άμεση συμβολή του κλάδου εκτιμάται ότι υπερέβη το 8% του ακαθαρίστου εγχωρίου προϊόντος το 2018, ενώ η έμμεση συμβολή του υπερέβη το 20%.

Παράλληλα, την τελευταία πενταετία, ο κλάδος βελτίωσε σημαντικά τη θέση του στην παγκόσμια κατάταξη του World Economic Forum με βάση το δείκτη της ανταγωνιστικότητας, καθώς ανήλθε στην 24η θέση το 2017, από την 32η που είχε καταλάβει το 2013.

Η στήριξη που προσέφερε ο τουρισμός στην ελληνική οικονομία κατά τη διάρκεια της παρατεταμένης υφεσιακής διαταραχής και η διαρκώς ανερχόμενη συμβολή του στην τρέχουσα ανάκαμψή της καθιστά ιδιαίτερα κρίσιμη την ανάλυση των παραγόντων που θα προσδιορίσουν την πορεία του τουρισμού το 2019.

Στο παρόν Δελτίο η Alpha Bank θα επιχειρήσει μία ταυτοποίηση και αξιολόγηση αυτών των προσδιοριστικών παραγόντων που κυρίως συνδέονται με τις διεθνείς οικονομικές και γεωπολιτικές εξελίξεις.

Πριν ξεκινήσουμε την ανάλυση των παραγόντων που θα προσδιορίσουν την προοπτική του κλάδου το 2019, είναι ιδιαίτερα χρήσιμο να εξετάσουμε συνοπτικά τα κύρια χαρακτηριστικά της αυξανόμενης ζήτησης για το ελληνικό τουριστικό προϊόν κατά την τελευταία εξαετία.

Πρώτον, ο κύριος όγκος της τουριστικής κίνησης – περί το 40% του συνόλου - προέρχεται από πέντε χώρες της Ευρωπαϊκής Ένωσης.

Όπως παρουσιάζεται στο Γράφημα 2, η Γερμανία, το Ηνωμένο Βασίλειο και η Ιταλία αποτελούν τις τρεις μεγαλύτερες αγορές για τον ελληνικό τουρισμό, καθώς καταλαμβάνουν σε όρους αφίξεων τις τρεις πρώτες θέσεις, ενώ ακολουθούν η Γαλλία και η Ρουμανία.

Δεύτερον, η μέση δαπάνη ανά ταξίδι μειώνεται σταδιακά την τελευταία δεκαετία, όπως απεικονίζεται στο Γράφημα 2, καθώς η ημερήσια τουριστική δαπάνη διατηρείται σχετικά σταθερή και η μέση διάρκεια παραμονής ανά ταξίδι ακολουθεί φθίνουσα πορεία.

Τρίτον, το τρίτο τρίμηνο απορροφά τον κύριο όγκο της τουριστικής κίνησης (59% το 2018) ενώ ο αριθμός των επισκέψεων κατανέμεται κατά ένα μεγάλο μέρος σε πέντε προορισμούς (το 83,9% του συνόλου το 2017 κατευθύνθηκε στις περιφέρειες της Αττικής, του Ν. Αιγαίου, της Κρήτης, της Κεντρικής Μακεδονίας και των Ιονίων Νήσων).

Το κύριο χαρακτηριστικό από την πλευρά της προσφοράς ήταν η αύξηση της δυναμικότητας του κλάδου, τόσο ποσοτικά (αύξηση κλινών και δωματίων κατά 5,5% και 4,2% αντίστοιχα στην περίοδο 2011 - 2017), όσο και ποιοτικά (αύξηση του μεριδίου αγοράς των ξενοδοχείων 5* και 4* από 11,7% το 2004 σε 20,3% το 2017).

Τέλος, η ραγδαία ανάπτυξη της οικονομίας διαμοιρασμού στο πεδίο των οικιστικών ακινήτων (home - sharing economy), όπως αποτυπώνεται στον υπερδιπλασιασμό των προσφερόμενων κατοικιών στις σχετικές πλατφόρμες (π.χ. AirBnB και HomeAway) εντός της τελευταίας τριετίας, ενδέχεται να εξηγεί μερικώς την ταχύτερη άνοδο των αφίξεων έναντι των εισπράξεων στην ίδια περίοδο.

Διεθνείς Εξελίξεις και Γεωπολιτικοί Παράγοντες

H αβεβαιότητα που απορρέει από ένα Brexit χωρίς συμφωνία, θα μπορούσε να έχει σημαντική αρνητική επίδραση στις αφίξεις Βρετανών τουριστών στη χώρα μας.

Η ενδεχόμενη μείωση της εισροής αυτής, συνδέεται τόσο με τις ενδείξεις για επιβράδυνση του ρυθμού μεγέθυνσης του βρετανικού ΑΕΠ και μείωση της καταναλωτικής εμπιστοσύνης, αλλά και της αποδυνάμωσης της αγοραστικής δύναμης των Βρετανών εξαιτίας ενδεχόμενης υποτίμησης της βρετανικής λίρας.

Αναφορικά με την καταναλωτική εμπιστοσύνη, σημειώνεται ότι ο σχετικός δείκτης διαμορφώθηκε στις -11,3 μονάδες τον Ιανουάριο του 2019, από -2 μονάδες τον Ιούνιο του 2016, όταν πραγματοποιήθηκε το δημοψήφισμα για την έξοδο της χώρας από την ΕΕ.

Επιπλέον, σύμφωνα με τις τελευταίες διαθέσιμες εκτιμήσεις (European Travel Commission, Q4/2018) το αρνητικό οικονομικό αποτύπωμα από ένα Brexit χωρίς συμφωνία, θα μπορούσε να οδηγήσει σε πτώση των διεθνών αφίξεων Βρετανών περί του 5% το 2020 (4,7 εκατ.).

Η εξέλιξη της ζήτησης από το Ηνωμένο Βασίλειο είναι καθοριστικής σημασίας για τον ελληνικό τουρισμό.

Συγκεκριμένα, οι τουριστικές εισπράξεις από το Ηνωμένο Βασίλειο αντιπροσωπεύουν το 12% των συνολικών μας ταξιδιωτικών εισπράξεων (Ευρώ 1,9 δισ.) και οι τουριστικές αφίξεις αντιπροσωπεύουν το 10% των συνολικών αφίξεων στη χώρα μας (2,9 εκατ. επισκέπτες).

Ο μέσος Βρετανός επισκέπτης δαπανά 77,8 ευρώ ανά διανυκτέρευση, που είναι από τα υψηλότερα μεταξύ των ευρωπαϊκών χωρών προέλευσης επισκεπτών, και 687,8 ευρώ ανά ταξίδι.

Στο Γράφημα 4 παρουσιάζονται (α) η δαπάνη ανά διανυκτέρευση στον κάθετο άξονα και (β) η μέση διάρκεια παραμονής ανά χώρα προέλευσης στον οριζόντιο άξονα.

Τέλος, ως τρίτη διάσταση εισάγεται στο Γράφημα ο αριθμός των αφίξεων, ο οποίος αναπαρίσταται από το μέγεθος της σφαίρας ανά χώρα προέλευσης.

Κατά αυτόν τον τρόπο επιχειρούμε να ταυτοποιήσουμε εκείνες τις χώρες προέλευσης που έχουν το μεγαλύτερο σχετικό βάρος στις επιδόσεις του ελληνικού τουρισμού.

Όπως παρατηρείται, οι χώρες εκτός Ευρώπης όπως η Αυστραλία, οι ΗΠΑ και ο Καναδάς παρουσιάζουν μεν υψηλότερη δαπάνη και μεγαλύτερη διάρκεια παραμονής, αλλά μικρό σχετικά αριθμό αφίξεων.

Οι Βρετανοί, οι Γάλλοι και οι Ελβετοί δαπανούν σχετικά υψηλότερα ποσά ανά διανυκτέρευση σε σχέση με τους Γερμανούς αλλά διαμένουν λιγότερες ημέρες, ενώ όπως έχει προαναφερθεί, οι Βρετανοί και οι Γερμανοί παρουσιάζουν τον υψηλότερο αριθμό αφίξεων.

Ο περιορισμός της πολιτικής αβεβαιότητας στην Τουρκία, καθώς απομακρυνόμαστε χρονικά από την απόπειρα πραξικοπήματος του 2016 και σταθεροποιείται η εγχώρια πολιτική σκηνή, έχει συμβάλει στην ανάκαμψη της Τουρκίας ως ανταγωνιστικού τουριστικού προορισμού.

Επιπλέον, η υποτίμηση της τουρκικής λίρας μετά τη νομισματική κρίση του καλοκαιριού του 2018, συνέτεινε στην ανάδειξη ενός ανταγωνιστικού πλεονεκτήματος που μπορεί να απελευθερώσει τάσεις συμπίεσης του μεριδίου αγοράς του ελληνικού τουρισμού.

Όπως απεικονίζεται στο Γράφημα 5, το μερίδιο αγοράς της Ελλάδας στις διεθνείς τουριστικές αφίξεις ανήλθε στο 2,1% το 2017, από 1,6% το 2010.

Παράλληλα από τους κύριους ανταγωνιστές της χώρας, η Ισπανία, η Πορτογαλία και η Κροατία επίσης αύξησαν τα μερίδιά τους, ενώ η Γαλλία, η Τουρκία και η Ιταλία μείωσαν το μερίδιό τους. Είναι αξιοσημείωτο ότι το σύνολο των χωρών που απεικονίζονται στο Γράφημα, αντιστοιχεί περίπου στο 27% των παγκόσμιων αφίξεων για το 2017.

Όλοι οι ανωτέρω κίνδυνοι που συνδέονται με την επιβράδυνση της οικονομικής μεγέθυνσης, την αβεβαιότητα γύρω από το Brexit, την ανησυχία σχετικά με την έκβαση ενός εμπορικού πολέμου και των γεωπολιτικών εντάσεων, οδηγούν σε πιο συντηρητική συμπεριφορά των ταξιδιωτών από ορισμένες χώρες (“wait and see” attitude among travelers) η οποία, όπως εκτιμάται από το World Tourism Organization (UNWTO, January 2019) έχει γίνει αρκετά ορατή.

Η επιφυλακτική στάση των επισκεπτών συνδέεται επίσης με το γεγονός ότι το περυσινό θερμό καλοκαίρι σε βορειότερες χώρες καθυστερεί τη λήψη αποφάσεων των επισκεπτών από αυτές τις χώρες για διακοπές στο εξωτερικό.

Από την άλλη πλευρά, η διαρκώς βελτιούμενη υποδομή στις αερομεταφορές, η σχετική σταθερότητα στις τιμές των καυσίμων και η αυξανόμενη ροή επισκεπτών από τις αναδυόμενες αγορές είναι βέβαιο ότι ενισχύει τις παγκόσμιες τουριστικές ροές για το 2019.

Τέλος, αξίζει να σημειωθούν οι θετικές εκτιμήσεις για αύξηση των διεθνών αφίξεων από τις ΗΠΑ και τον Καναδά, λόγω της ενίσχυσης του δολαρίου έναντι του ευρώ, η οποία ενδεχομένως να αντισταθμίσει μέρος της απώλειας μεριδίων του ελληνικού τουριστικού κλάδου από άλλες ευρωπαϊκές χώρες.

Όπως αναλύθηκε στο Γράφημα 3, ανεξάρτητα από τη διεθνή οικονομική συγκυρία, η μακροχρόνια τάση του ελληνικού τουριστικού προϊόντος ακολουθεί σταθερά ανοδική πορεία.

Τούτο σημαίνει ότι, παρά τη μεγάλη άνοδο των τελευταίων ετών, τα περιθώρια περαιτέρω ανάπτυξης είναι σημαντικά.

Απαιτείται, ωστόσο, η ανάπτυξη των εναλλακτικών μορφών τουρισμού όπως ο συνεδριακός, ο οικολογικός, ο αγροτουρισμός, ο αναξιοποίητος πολιτιστικός τουρισμός κ.λπ. και η βελτίωση της σχέσης ποιότητας – τιμής.

Επιπλέον, είναι αναγκαίο να υπάρξει απλούστευση των διαδικασιών για ενίσχυση της επιχειρηματικότητας και εκλογίκευση των φορολογικών συντελεστών, ώστε να είναι εφικτός ο ανταγωνισμός με τις τουριστικές επιχειρήσεις των άλλων χωρών επί ίσοις όροις.

www.bankingnews.gr

Σχόλια αναγνωστών