Μέση ανάπτυξη 2,4% για το διάστημα 2019-2022 αναμένει ο αμερικανικός οίκος Standard and Poor's για την Ελλάδα

Αμετάβλητη στο Β+ διατήρησε την αξιολόγηση της ελληνικής οικονομίας ο οίκος αξιολόγησης Standard & Poor’s στις 18/1/2019, επιβεβαιώνοντας το δημοσίευμα του bankingnews.gr, με τις προοπτικές (outlook) να είναι θετικές.

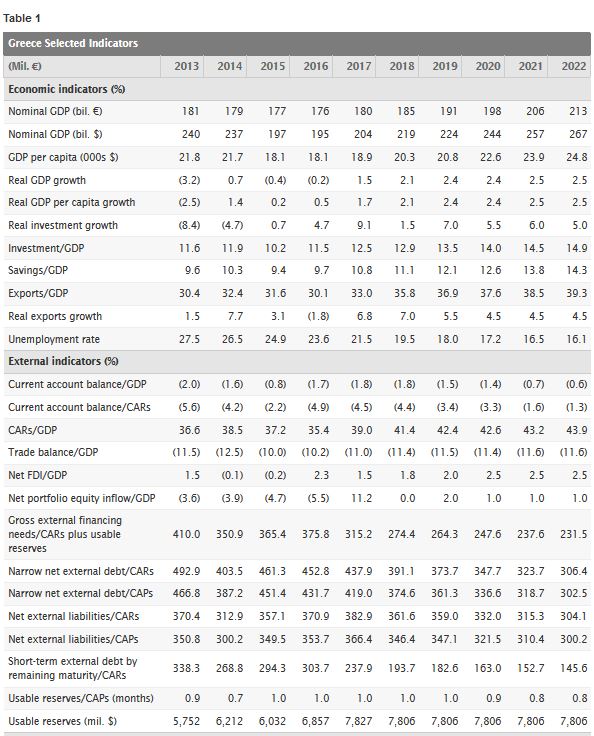

Στην έκθεση του οίκου τονίζεται ότι ο μέσος ρυθμός ανάπτυξης για την Ελλάδα στο διάστημα 2019-2022 θα είναι 2,4%, καθώς υπάρχει ενίσχυση της εγχώριας ζήτησης και σαφής βελτίωση της εξαγωγικής δραστηριότητας.

Παράλληλα αναφέρει ότι παρά τον όγκο του το κρατικό χρέος έχει ένα θετικό προφίλ, με δεδομένο τόσο το γεγονός ότι έχει ιδιαίτερα μακροχρόνιο ορίζοντα ωρίμανσης αλλά και διαχειρίσιμα επιτόκια.

Η ανάπτυξη μπορεί να επιταχυνθεί σε περίπτωση που υπάρξουν περαιτέρω μεταρρυθμίσεις στις αγορές προϊόντων και υπηρεσιών αλλά και βελτίωση των συνθηκών στον τραπεζικό τομέα.

Οι θετικές προοπτικές (outlook) υποδεικνύουν ότι ο οίκος μπορεί να προχωρήσει σε αναβάθμιση της ελληνικής οικονομίας εντός των επόμενων 12 μηνών εάν υπάρξει και ενίσχυση της ανάπτυξής της.

Παράγοντας ο οποίος μπορεί να οδηγήσει σε αναβάθμιση είναι και η βελτίωση των συνθηκών στον τραπεζικό τομέα, αλλά και η άρση των capital controls.

Στον αντίποδα μπορεί να υπάρξει υποβάθμιση των προοπτικών εάν –κάτι το οποίο ο οίκος δεν θεωρεί πιθανό- υπάρξει αναίρεση των μεταρρυθμίσεων ή εάν δεν επιβεβαιωθούν οι εκτιμήσεις για την ανάπτυξη.

Οι εκτιμήσεις των αναλυτών της Standard & Poor’s

Σύμφωνα με την έκθεση η οικονομική προοπτική της Ελλάδας είναι σταθερή, με την χώρα να έχει επιτύχει μία θετική επίδοση σε επίπεδο προϋπολογισμού και μετά από την πολύ καλή συμφωνία για την αναδιάρθρωση του χρέους της.

Η συμφωνία μεταξύ της Ελλάδας και του ESM προσφέρει στην χώρα ιδιαίτερα ευνοϊκές συνθήκες για την εξυπηρέτηση του χρέους της έως το 2022, ενώ ο οίκος εκτιμά ότι το ελληνικό χρέος θα αρχίσει σταδιακά να μειώνεται από το 2019 και μετά.

«Μετά και την έξοδο από το πρόγραμμα του ESM οι προοπτικές οικονομικής ανάκαμψης της Ελλάδας είναι θετικές και πολλά υποσχόμενες, καθώς η χώρα έχει εξασφαλίσει μία συμφωνία αναδιάρθρωσης του χρέους και ένα σημαντικό κεφαλαιακό μαξιλάρι.

Αναμένουμε ότι το ΑΕΠ έτρεξε με ρυθμό 2,1% το 2018 και αναμένουμε να επιτευχθεί ρυθμός ανάπτυξης 2,4% το 2019, ενώ θα υπάρξει περαιτέρω ενδυνάμωση της ανάπτυξης στο διάστημα 2020-2022.

Προβλέπεται ότι η απασχόληση θα αυξάνεται με ετήσιο ρυθμό 2% από το 2022 και μετά.

Θεωρούμε ότι εντός της επόμενης 3ετίας η ανάπτυξη της Ελλάδας θα ξεπεράσει τον μέσο όρο της Ευρωζώνης, τόσο και σε επίπεδο πραγματικού κατά κεφαλήν ΑΕΠ, καθώς θα συνεχιστεί η ανάκαμψη της χώρας.

Στα αρνητικά για την ελληνική οικονομία θα πρέπει να συνυπολογιστούν ο χαλαρός ρυθμός αποκατάστασης της κατανάλωσης αλλά και η απόφαση των αρχών να μειώσουν τις δημόσιες επενδύσεις.

Οι προοπτικές των ιδιωτικών επενδύσεων δεν είναι και τόσο θετικές, καθώς υπάρχουν προβλήματα στον τραπεζικό κλάδο.

Φυσικά υπάρχουν και εξωγενείς παράγοντες που επηρεάζουν την ελληνική οικονομία, όπως η συνεχιζόμενη αύξηση, σε παγκόσμιο επίπεδο, του προστατευτισμού, κάτι που άλλωστε επηρεάζει αρνητικά το σύνολο της οικονομίας της Ευρωζώνης.

Την ίδια ώρα, όμως, έχει βελτιωθεί η ανταγωνιστικότητα για το κόστος στην αγορά εργασία, ενώ είναι εμφανής η σταθερή και ταχεία ενίσχυση ελληνικών προϊόντων στο εξωτερικό, γεγονός που ενισχύει περαιτέρω την εξαγωγική δραστηριότητα και αναμένεται ότι το μερίδιο της Ελλάδας στις εξαγωγές θα συνεχίσει να αυξάνει με σταθερό ρυθμό έως και το 2020.

Αν και η ανταγωνιστικότητα του εργατικού κόστους της Ελλάδας έχει αποκατασταθεί, πιστεύουμε ότι η ανταγωνιστικότητά της σε άλλες περιοχές παραμένει αδύναμη.

Ενώ η αγορά εργασίας της είναι αναμφισβήτητα εξαιρετικά ευέλικτη, στην Ελλάδα εξακολουθούν να υπάρχουν πολλά εμπόδια στην αγορά προϊόντων και σε αυτήν υπηρεσιών, ενώ παράλληλα υπάρχουν σχετικά αδύναμα δικαιώματα ιδιοκτησίας, σύνθετες διαδικασίες πτώχευσης και μία όχι και τόσο αποτελεσματική δικαστική εξουσία.

Ως εκ τούτου, ενώ οι καθαρές εισροές άμεσων ξένων επενδύσεων έχουνν που έχουν βελτιωθεί πρόσφατα, ενδέχεται να μην επαρκούν για τη χρηματοδότηση ενός ισχυρότερου οικονομικού τομέα.

Την ίδια στιγμή, μια πιθανή αντιστροφή της μεταρρύθμισης στην αγορά εργασίας, που θα μπορούσε να πραγματοποιηθεί με την επανάκαμψη των συλλογικών διαπραγματεύσεων σε εθνικό επίπεδο, ενδέχεται να αποδυναμώσει την ανάκαμψη της αγοράς εργασίας, μειώνοντας την ευελιξία των επιχειρήσεων στο να αντιμετωπίσουν ένα δύσκολο περιβάλλον.

Ένας τομέας στον οποίο δίνεται έμφαση στην έκθεση του οίκου είναι αυτός των τραπεζών, καθώς εμφανίζουν αδυναμία να χρηματοδοτήσουν την πραγματική οικονομία και ως εκ τούτου να στηρίξουν την ανάκαμψή της.

Οι τράπεζες δεν έχουν ισχυρή παρουσία στη χρηματοδότηση των μικρομεσαίων επιχειρήσεων, ενώ αρνητικός παράγοντας για τον τραπεζικό κλάδο παραμένει το πολυδαίδαλο καθεστώς πτωχεύσεων (επιχειρήσεων).

Επιπλέον, η ικανότητα της οικονομίας να προσελκύσει ξένες επενδύσεις για τη χρηματοδότηση της ανάπτυξης παραμένει αδύναμη.

Εκτιμήσεις για τα δημοσιονομικά μεγέθη

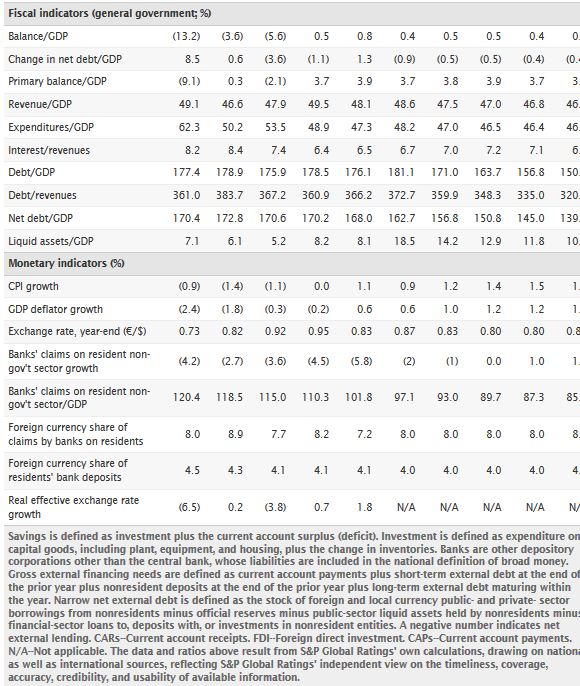

Ιδιαίτερα αισιόδοξοι εμφανίζονται οι αναλυτές του οίκου αναφορικά με το τι μπορεί να επιτύχει η ελληνική οικονομία σε δημοσιονομικό επίπεδο, καθώς εκτιμούν ότι το πρωτογενές πλεόνασμα του 2018 θα φθάσει στο 3,7% του ΑΕΠ, δηλαδή υψηλότερα από το 3,5% του ΑΕΠ που έχει συμφωνήσει η χώρα με τους δανειστές της.

Εάν δεν υπάρξουν δυσάρεστες εκπλήξεις το πρωτογενές πλεόνασμα το 2019 θα φθάσει στο 3,5% του ΑΕΠ, με αποτέλεσμα το χρέος να διαμορφωθεί στο 150% του ΑΕΠ έως το 2020 από 181% που εκτιμάται ότι έφθασε το 2018.

Η μείωση των NPEs

Όπως είναι φυσικό στην έκθεση υπάρχει ειδική μνεία στις ελληνικές τράπεζες, καθώς σημειώνεται ότι έχουν καταβάλλει σημαντικές προσπάθειες για να μειώσουν τα Μη Εξυπηρετούμενα Ανοίγματα (NPEs), τα οποία στα τέλη Ιουνίου 2018 ήταν στα 88,6 δισ. ευρώ από το εντυπωσιακό (αρνητικά εντυπωσιακό) ποσό των 107,2 δισ. ευρώ που είχαν φθάσει τον Μάρτιο του 2016.

«Βασιζόμενοι στην πείρα μας από ανάλογες περιπτώσεις, όπως αυτές Ισπανίας, Ιρλανδίας και Κύπρου, κατανοούμαι ότι δεν μπορεί να υπάρξει ικανοποιητική και σχετικά ταχεία επίλυση του προβλήματος χωρίς και κρατική παρέμβαση», τονίζεται στην έκθεση.

Τι ανέφερε νωρίτερα το Bankingnews.gr: Χωρίς εκπλήξεις η Standard and Poor’s για Ελλάδα 18/1 – Αναβάθμιση 1η Μαρτίου από Moody’s και δεύτερο κύμα καλοκαίρι 2019

Σήμερα 18 Ιανουαρίου 2019 αργά το βράδυ η Standard and Poor’s θα ανακοινώσει την αξιολόγηση της για την ελληνική οικονομία χωρίς να προβεί σε αναβάθμιση της οικονομίας.

Δεν αναμένεται κάποια αναβάθμιση θα διατηρήσει την βαθμολογία Β+ με θετικές προοπτικές αλλά θα εστιαστεί στις προειδοποιήσεις για την μακρά προεκλογική περίοδο και τις επιδράσεις στην οικονομία.

Η πιθανότητα επιβεβαίωσης αυτού του σεναρίου είναι συντριπτική.

Το σενάριο αναβάθμισης στην κλίμακα ΒΒ- έχει ελάχιστες έως μηδενικές πιθανότητες επιβεβαίωσης.

Στις 22 Ιανουαρίου 2018 είχε φημολογηθεί ότι η Ελλάδα θα έβγαινε στις αγορές με έκδοση 5ετούς με στόχο επιτόκιο 3,60% με στόχο να αντλήσει 2,5 δισεκ. ευρώ.

Το νέο 5ετές θα αποπληρώσει το παλαιό 5ετές της περιόδου Σαμαρά με επιτόκιο 4,95%.

Ωστόσο καλά ενημερωμένες πηγές αναφέρουν ότι είναι απίθανο να υπάρξει έξοδος στις αγορές στις 22 Ιανουαρίου 2018.

Ωστόσο στις 8 Φεβρουαρίου έρχεται η δεύτερη αξιολόγηση της ελληνικής οικονομίας από την Fitch.

Να σημειωθεί ότι η Ελλάδα ήδη αξιολογείται στην κλίμακα ΒΒ- από την Fitch.

Την 1η Μαρτίου θα ακολουθήσει η αξιολόγηση της ελληνικής οικονομίας από την Moody’s και δεν αποκλείεται να υπάρξει αναβάθμιση κατά 1 κλίμακα σε Β2 από Β3.

Σε μια τέτοια περίπτωση η αναβάθμιση της Ελλάδος θα είναι ουδέτερη είδηση.

Ούτως ή άλλως η Moody’s βαθμολογεί με την χαμηλότερη κλίμακα την Ελλάδα έναντι των άλλων οίκων αξιολόγησης.

Οι ημερομηνίες κλειδιά είναι Standard and Poor’s στις 18 Ιανουαρίου, η Fitch 8 Φεβρουαρίου και η Moody’s 1 Μαρτίου.

Σε αυτό τον πρώτο γύρο αναμένεται μια αναβάθμιση από την Moody’s αλλά όλα θα εξαρτηθούν από τον χρόνο εξόδου της Ελλάδος στις αγορές.

Εάν βγει στο μεσοδιάστημα με έκδοση 5ετούς δεν αποκλείεται να δούμε και έκτακτες αξιολογήσεις της ελληνικής οικονομίας από τους οίκους αξιολόγησης.

Το βασικό σενάριο θέλει ότι στο δεύτερο κύμα αξιολογήσεων στις 26 Απριλίου από την Standard and Poor’s, στις 3 Μάιου από την DBRs, στις 2 Αυγούστου από την Fitch, στις 23 Αυγούστου από την Moody’s δεν θα μπορούσε να αποκλειστεί ακόμη και αναβάθμιση έως ΒΒ+ αρκεί να έχει εγκριθεί από τις θεσμικές αρχές το ιταλικό μοντέλο για την εξυγίανση των προβληματικών δανείων.

www.bankingnews.gr

Στην έκθεση του οίκου τονίζεται ότι ο μέσος ρυθμός ανάπτυξης για την Ελλάδα στο διάστημα 2019-2022 θα είναι 2,4%, καθώς υπάρχει ενίσχυση της εγχώριας ζήτησης και σαφής βελτίωση της εξαγωγικής δραστηριότητας.

Παράλληλα αναφέρει ότι παρά τον όγκο του το κρατικό χρέος έχει ένα θετικό προφίλ, με δεδομένο τόσο το γεγονός ότι έχει ιδιαίτερα μακροχρόνιο ορίζοντα ωρίμανσης αλλά και διαχειρίσιμα επιτόκια.

Η ανάπτυξη μπορεί να επιταχυνθεί σε περίπτωση που υπάρξουν περαιτέρω μεταρρυθμίσεις στις αγορές προϊόντων και υπηρεσιών αλλά και βελτίωση των συνθηκών στον τραπεζικό τομέα.

Οι θετικές προοπτικές (outlook) υποδεικνύουν ότι ο οίκος μπορεί να προχωρήσει σε αναβάθμιση της ελληνικής οικονομίας εντός των επόμενων 12 μηνών εάν υπάρξει και ενίσχυση της ανάπτυξής της.

Παράγοντας ο οποίος μπορεί να οδηγήσει σε αναβάθμιση είναι και η βελτίωση των συνθηκών στον τραπεζικό τομέα, αλλά και η άρση των capital controls.

Στον αντίποδα μπορεί να υπάρξει υποβάθμιση των προοπτικών εάν –κάτι το οποίο ο οίκος δεν θεωρεί πιθανό- υπάρξει αναίρεση των μεταρρυθμίσεων ή εάν δεν επιβεβαιωθούν οι εκτιμήσεις για την ανάπτυξη.

Οι εκτιμήσεις των αναλυτών της Standard & Poor’s

Σύμφωνα με την έκθεση η οικονομική προοπτική της Ελλάδας είναι σταθερή, με την χώρα να έχει επιτύχει μία θετική επίδοση σε επίπεδο προϋπολογισμού και μετά από την πολύ καλή συμφωνία για την αναδιάρθρωση του χρέους της.

Η συμφωνία μεταξύ της Ελλάδας και του ESM προσφέρει στην χώρα ιδιαίτερα ευνοϊκές συνθήκες για την εξυπηρέτηση του χρέους της έως το 2022, ενώ ο οίκος εκτιμά ότι το ελληνικό χρέος θα αρχίσει σταδιακά να μειώνεται από το 2019 και μετά.

«Μετά και την έξοδο από το πρόγραμμα του ESM οι προοπτικές οικονομικής ανάκαμψης της Ελλάδας είναι θετικές και πολλά υποσχόμενες, καθώς η χώρα έχει εξασφαλίσει μία συμφωνία αναδιάρθρωσης του χρέους και ένα σημαντικό κεφαλαιακό μαξιλάρι.

Αναμένουμε ότι το ΑΕΠ έτρεξε με ρυθμό 2,1% το 2018 και αναμένουμε να επιτευχθεί ρυθμός ανάπτυξης 2,4% το 2019, ενώ θα υπάρξει περαιτέρω ενδυνάμωση της ανάπτυξης στο διάστημα 2020-2022.

Προβλέπεται ότι η απασχόληση θα αυξάνεται με ετήσιο ρυθμό 2% από το 2022 και μετά.

Θεωρούμε ότι εντός της επόμενης 3ετίας η ανάπτυξη της Ελλάδας θα ξεπεράσει τον μέσο όρο της Ευρωζώνης, τόσο και σε επίπεδο πραγματικού κατά κεφαλήν ΑΕΠ, καθώς θα συνεχιστεί η ανάκαμψη της χώρας.

Στα αρνητικά για την ελληνική οικονομία θα πρέπει να συνυπολογιστούν ο χαλαρός ρυθμός αποκατάστασης της κατανάλωσης αλλά και η απόφαση των αρχών να μειώσουν τις δημόσιες επενδύσεις.

Οι προοπτικές των ιδιωτικών επενδύσεων δεν είναι και τόσο θετικές, καθώς υπάρχουν προβλήματα στον τραπεζικό κλάδο.

Φυσικά υπάρχουν και εξωγενείς παράγοντες που επηρεάζουν την ελληνική οικονομία, όπως η συνεχιζόμενη αύξηση, σε παγκόσμιο επίπεδο, του προστατευτισμού, κάτι που άλλωστε επηρεάζει αρνητικά το σύνολο της οικονομίας της Ευρωζώνης.

Την ίδια ώρα, όμως, έχει βελτιωθεί η ανταγωνιστικότητα για το κόστος στην αγορά εργασία, ενώ είναι εμφανής η σταθερή και ταχεία ενίσχυση ελληνικών προϊόντων στο εξωτερικό, γεγονός που ενισχύει περαιτέρω την εξαγωγική δραστηριότητα και αναμένεται ότι το μερίδιο της Ελλάδας στις εξαγωγές θα συνεχίσει να αυξάνει με σταθερό ρυθμό έως και το 2020.

Αν και η ανταγωνιστικότητα του εργατικού κόστους της Ελλάδας έχει αποκατασταθεί, πιστεύουμε ότι η ανταγωνιστικότητά της σε άλλες περιοχές παραμένει αδύναμη.

Ενώ η αγορά εργασίας της είναι αναμφισβήτητα εξαιρετικά ευέλικτη, στην Ελλάδα εξακολουθούν να υπάρχουν πολλά εμπόδια στην αγορά προϊόντων και σε αυτήν υπηρεσιών, ενώ παράλληλα υπάρχουν σχετικά αδύναμα δικαιώματα ιδιοκτησίας, σύνθετες διαδικασίες πτώχευσης και μία όχι και τόσο αποτελεσματική δικαστική εξουσία.

Ως εκ τούτου, ενώ οι καθαρές εισροές άμεσων ξένων επενδύσεων έχουνν που έχουν βελτιωθεί πρόσφατα, ενδέχεται να μην επαρκούν για τη χρηματοδότηση ενός ισχυρότερου οικονομικού τομέα.

Την ίδια στιγμή, μια πιθανή αντιστροφή της μεταρρύθμισης στην αγορά εργασίας, που θα μπορούσε να πραγματοποιηθεί με την επανάκαμψη των συλλογικών διαπραγματεύσεων σε εθνικό επίπεδο, ενδέχεται να αποδυναμώσει την ανάκαμψη της αγοράς εργασίας, μειώνοντας την ευελιξία των επιχειρήσεων στο να αντιμετωπίσουν ένα δύσκολο περιβάλλον.

Ένας τομέας στον οποίο δίνεται έμφαση στην έκθεση του οίκου είναι αυτός των τραπεζών, καθώς εμφανίζουν αδυναμία να χρηματοδοτήσουν την πραγματική οικονομία και ως εκ τούτου να στηρίξουν την ανάκαμψή της.

Οι τράπεζες δεν έχουν ισχυρή παρουσία στη χρηματοδότηση των μικρομεσαίων επιχειρήσεων, ενώ αρνητικός παράγοντας για τον τραπεζικό κλάδο παραμένει το πολυδαίδαλο καθεστώς πτωχεύσεων (επιχειρήσεων).

Επιπλέον, η ικανότητα της οικονομίας να προσελκύσει ξένες επενδύσεις για τη χρηματοδότηση της ανάπτυξης παραμένει αδύναμη.

Ο παράγοντας των εκλογών

Κανείς δεν μπορεί να αποκλείσει το ενδεχόμενο πρόωρων εκλογών, παρά το γεγονός ότι οι εκλογές έχουν προγραμματιστεί για τον Οκτώβριο του 2019, μετά και την αποχώρηση του εταίρου της κυβέρνησης.

Εντός των επόμενων μηνών αναμένεται ότι θα υπάρξει κλιμάκωση της πολιτικής πόλωσης.

Ένα από τα προβλήματα της μακρά προεκλογικής περιόδου είναι ότι ενδέχεται να υπάρξει καθυστέρηση στις ιδιωτικοποιήσεις, αλλά και στη μείωση των Μη Εξυπηρετούμενων Ανοιγμάτων (ΝPEs)των τραπεζών.

Όμως θεωρούμε ότι οι δημοσιονομικές πολιτικές της Ελλάδας θα παραμείνουν «πιστές» στις επιταγές των δανειστών της, όπως αυτές καταγράφηκαν μετά την έξοδο της χώρας από το πρόγραμμα του ESM.

Κανείς δεν μπορεί να αποκλείσει το ενδεχόμενο πρόωρων εκλογών, παρά το γεγονός ότι οι εκλογές έχουν προγραμματιστεί για τον Οκτώβριο του 2019, μετά και την αποχώρηση του εταίρου της κυβέρνησης.

Εντός των επόμενων μηνών αναμένεται ότι θα υπάρξει κλιμάκωση της πολιτικής πόλωσης.

Ένα από τα προβλήματα της μακρά προεκλογικής περιόδου είναι ότι ενδέχεται να υπάρξει καθυστέρηση στις ιδιωτικοποιήσεις, αλλά και στη μείωση των Μη Εξυπηρετούμενων Ανοιγμάτων (ΝPEs)των τραπεζών.

Όμως θεωρούμε ότι οι δημοσιονομικές πολιτικές της Ελλάδας θα παραμείνουν «πιστές» στις επιταγές των δανειστών της, όπως αυτές καταγράφηκαν μετά την έξοδο της χώρας από το πρόγραμμα του ESM.

Εκτιμήσεις για τα δημοσιονομικά μεγέθη

Ιδιαίτερα αισιόδοξοι εμφανίζονται οι αναλυτές του οίκου αναφορικά με το τι μπορεί να επιτύχει η ελληνική οικονομία σε δημοσιονομικό επίπεδο, καθώς εκτιμούν ότι το πρωτογενές πλεόνασμα του 2018 θα φθάσει στο 3,7% του ΑΕΠ, δηλαδή υψηλότερα από το 3,5% του ΑΕΠ που έχει συμφωνήσει η χώρα με τους δανειστές της.

Εάν δεν υπάρξουν δυσάρεστες εκπλήξεις το πρωτογενές πλεόνασμα το 2019 θα φθάσει στο 3,5% του ΑΕΠ, με αποτέλεσμα το χρέος να διαμορφωθεί στο 150% του ΑΕΠ έως το 2020 από 181% που εκτιμάται ότι έφθασε το 2018.

Η μείωση των NPEs

Όπως είναι φυσικό στην έκθεση υπάρχει ειδική μνεία στις ελληνικές τράπεζες, καθώς σημειώνεται ότι έχουν καταβάλλει σημαντικές προσπάθειες για να μειώσουν τα Μη Εξυπηρετούμενα Ανοίγματα (NPEs), τα οποία στα τέλη Ιουνίου 2018 ήταν στα 88,6 δισ. ευρώ από το εντυπωσιακό (αρνητικά εντυπωσιακό) ποσό των 107,2 δισ. ευρώ που είχαν φθάσει τον Μάρτιο του 2016.

«Βασιζόμενοι στην πείρα μας από ανάλογες περιπτώσεις, όπως αυτές Ισπανίας, Ιρλανδίας και Κύπρου, κατανοούμαι ότι δεν μπορεί να υπάρξει ικανοποιητική και σχετικά ταχεία επίλυση του προβλήματος χωρίς και κρατική παρέμβαση», τονίζεται στην έκθεση.

Τι ανέφερε νωρίτερα το Bankingnews.gr: Χωρίς εκπλήξεις η Standard and Poor’s για Ελλάδα 18/1 – Αναβάθμιση 1η Μαρτίου από Moody’s και δεύτερο κύμα καλοκαίρι 2019

Σήμερα 18 Ιανουαρίου 2019 αργά το βράδυ η Standard and Poor’s θα ανακοινώσει την αξιολόγηση της για την ελληνική οικονομία χωρίς να προβεί σε αναβάθμιση της οικονομίας.

Δεν αναμένεται κάποια αναβάθμιση θα διατηρήσει την βαθμολογία Β+ με θετικές προοπτικές αλλά θα εστιαστεί στις προειδοποιήσεις για την μακρά προεκλογική περίοδο και τις επιδράσεις στην οικονομία.

Η πιθανότητα επιβεβαίωσης αυτού του σεναρίου είναι συντριπτική.

Το σενάριο αναβάθμισης στην κλίμακα ΒΒ- έχει ελάχιστες έως μηδενικές πιθανότητες επιβεβαίωσης.

Στις 22 Ιανουαρίου 2018 είχε φημολογηθεί ότι η Ελλάδα θα έβγαινε στις αγορές με έκδοση 5ετούς με στόχο επιτόκιο 3,60% με στόχο να αντλήσει 2,5 δισεκ. ευρώ.

Το νέο 5ετές θα αποπληρώσει το παλαιό 5ετές της περιόδου Σαμαρά με επιτόκιο 4,95%.

Ωστόσο καλά ενημερωμένες πηγές αναφέρουν ότι είναι απίθανο να υπάρξει έξοδος στις αγορές στις 22 Ιανουαρίου 2018.

Ωστόσο στις 8 Φεβρουαρίου έρχεται η δεύτερη αξιολόγηση της ελληνικής οικονομίας από την Fitch.

Να σημειωθεί ότι η Ελλάδα ήδη αξιολογείται στην κλίμακα ΒΒ- από την Fitch.

Την 1η Μαρτίου θα ακολουθήσει η αξιολόγηση της ελληνικής οικονομίας από την Moody’s και δεν αποκλείεται να υπάρξει αναβάθμιση κατά 1 κλίμακα σε Β2 από Β3.

Σε μια τέτοια περίπτωση η αναβάθμιση της Ελλάδος θα είναι ουδέτερη είδηση.

Ούτως ή άλλως η Moody’s βαθμολογεί με την χαμηλότερη κλίμακα την Ελλάδα έναντι των άλλων οίκων αξιολόγησης.

Οι ημερομηνίες κλειδιά είναι Standard and Poor’s στις 18 Ιανουαρίου, η Fitch 8 Φεβρουαρίου και η Moody’s 1 Μαρτίου.

Σε αυτό τον πρώτο γύρο αναμένεται μια αναβάθμιση από την Moody’s αλλά όλα θα εξαρτηθούν από τον χρόνο εξόδου της Ελλάδος στις αγορές.

Εάν βγει στο μεσοδιάστημα με έκδοση 5ετούς δεν αποκλείεται να δούμε και έκτακτες αξιολογήσεις της ελληνικής οικονομίας από τους οίκους αξιολόγησης.

Το βασικό σενάριο θέλει ότι στο δεύτερο κύμα αξιολογήσεων στις 26 Απριλίου από την Standard and Poor’s, στις 3 Μάιου από την DBRs, στις 2 Αυγούστου από την Fitch, στις 23 Αυγούστου από την Moody’s δεν θα μπορούσε να αποκλειστεί ακόμη και αναβάθμιση έως ΒΒ+ αρκεί να έχει εγκριθεί από τις θεσμικές αρχές το ιταλικό μοντέλο για την εξυγίανση των προβληματικών δανείων.

www.bankingnews.gr

Σχόλια αναγνωστών