Το μίγμα της δημοσιονομικής πολιτικής του 2019 αναλύει η Alpha Bank

Το 2019 αναμένεται να αποτελέσει έτος σημαντικών προκλήσεων για τη διατήρηση της επιτευχθείσας δημοσιονομικής ισορροπίας και τον σχεδιασμό ενός μίγματος δημοσιονομικής πολιτικής που να είναι φιλικότερο προς την ανάπτυξη υιοθετώντας παράλληλα ισχυρά μέτρα κοινωνικής προστασίας, επισημαίνει η Alpha Bank στο εβδομαδίαιο δελτίο της.

Τα κύρια χαρακτηριστικά του Προϋπολογισμού του 2019 είναι αφενός η ακύρωση του μέτρου της περικοπής των συντάξεων και αφετέρου η υλοποίηση μιας δέσμης επεκτατικών μέτρων ύψους 0,6% του ΑΕΠ, η δημοσιονομική επίπτωση της οποίας αντισταθμίζεται κατά το ήμισυ από την περικοπή των δημοσίων επενδύσεων (περίπου 0,3% του ΑΕΠ).

Οι παρεμβάσεις αυτές προσαρμόζουν το προϋπολογιζόμενο ύψος του πρωτογενούς πλεονάσματος σε επίπεδο χαμηλότερο από εκείνο που προέβλεπε το Μεσοπρόθεσμο Πρόγραμμα 2019-2022 συγκρατώντας το σε επίπεδο πλησίον του τεθέντος στόχου (3,5% του ΑΕΠ) που έχει συμφωνηθεί με τους εταίρους.

Α. Βασικά Χαρακτηριστικά, προκλήσεις και κίνδυνοι

Σύμφωνα με τα ανωτέρω, η δημοσιονομική πολιτική αποκτά ελαφρώς διασταλτικό χαρακτήρα ως προς την ενίσχυση της καταναλωτικής δαπάνης αλλά διατηρεί το συσταλτικό χαρακτήρα της ως προς το ύψος της επενδυτικής δαπάνης ενισχύοντας τις τάσεις που έχουν διαμορφωθεί στη διάρκεια του 2018.

Συγκεκριμένα, η ενίσχυση της απασχόλησης σε συνδυασμό με τη σταδιακή αύξηση των ονομαστικών αποδοχών και την ενδυνάμωση της καταναλωτικής εμπιστοσύνης κατά το προηγούμενο έτος βελτίωσαν το διαθέσιμο εισόδημα στηρίζοντας την κατανάλωση των νοικοκυριών.

Από την άλλη πλευρά, ο καθαρός σχηματισμός παγίου κεφαλαίου δεν επαρκεί για να καλυφθεί το επενδυτικό κενό που δημιουργήθηκε στην περίοδο 2010-2017 παρά τη σαφή ανάκαμψη των επενδύσεων μηχανολογικού εξοπλισμού και κυρίως της τεχνολογίας πληροφορικής.

Ορισμένοι πρόσθετοι δημοσιονομικοί κίνδυνοι συνδέονται με την εφαρμογή των αποφάσεων περί της αντισυνταγματικότητας συγκεκριμένων παρελθόντων μέτρων για το ασφαλιστικό σύστημα και την εισοδηματική πολιτική στο Δημόσιο, καθώς τούτο μπορεί να δυσχεράνει την επίτευξη του στόχου για το πρωτογενές πλεόνασμα και να επιβαρύνει το υψηλό δημόσιο χρέος.

Η επίπτωση των αποφάσεων αυτών μπορεί να έχει μεν επεκτατικό αποτύπωμα στον βραχύ χρονικό ορίζοντα επί της ιδιωτικής κατανάλωσης, αλλά ενδέχεται να επηρεάσει αρνητικά την επενδυτική δαπάνη είτε λόγω της ανάγκης λήψης ισοδύναμων αντισταθμιστικών μέτρων είτε λόγω της επιβάρυνσης που θα προκαλέσουν στην ανάλυση βιωσιμότητας του χρέους, ενισχύοντας έτσι την αβεβαιότητα στη λήψη επενδυτικών αποφάσεων.

Β. Μίγμα Δαπανών κοινωνικής προστασίας / προσανατολισμός στις επενδύσεις

Η ανάγκη ενίσχυσης των επενδύσεων, ιδιωτικών (μέσω ενός φιλικότερου φορολογικού πλαισίου) και δημόσιων (μέσω της πλήρους υλοποίησης του ΠΔΕ), συνδέεται άρρηκτα τόσο με το ζήτημα της ανάπτυξης όσο και με το ζήτημα της άρσης των κοινωνικών δυσχερειών που επέφερε η οικονομική ύφεση.

Η συμπίεση του προγράμματος δημοσίων επενδύσεων και η αύξηση της φορολογίας στην εργασία ως μέσο για την επίτευξη των δημοσιονομικών στόχων δεν βοηθούν σε κανένα από τα ανωτέρω δύο ζητήματα.

Η ενίσχυση της επενδυτικής δαπάνης αποτελεί και το μηχανισμό για την ουσιαστική ενίσχυση της κοινωνικής προστασίας αφού στηρίζει αυτούς που φαίνεται να έχουν τη μεγαλύτερη ανάγκη δημιουργώντας νέες θέσεις πλήρους απασχόλησης.

Η έντονη δημοσιονομική προσαρμογή επέτυχε μεν τη δημιουργία υψηλών πρωτογενών πλεονασμάτων, οδήγησε όμως σε ύφεση, που αποτυπώθηκε στην ραγδαία αύξηση του ποσοστού ανεργίας, ιδιαίτερα της μακροχρόνιας ανεργίας.

Η ένταση του φαινομένου αυτού είναι τόσο ισχυρή που αντίθετα με άλλες χώρες, το ποσοστό φτώχειας στη χώρα μας είναι υψηλότερο στον ενεργό πληθυσμό σε σχέση με αυτό των συνταξιούχων.

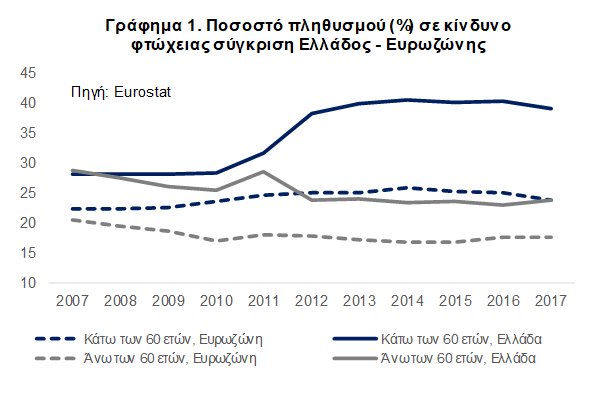

Αν και η προσαρμογή επετεύχθη με έντονο κοινωνικό κόστος που αντικατοπτρίζεται στη μείωση των εισοδημάτων γενικά, η αύξηση της αναλογίας ατόμων που εκτίθενται στον κίνδυνο φτώχειας ή κοινωνικού αποκλεισμού είναι υψηλότερη μεταξύ των ατόμων ηλικίας κάτω των 60 ετών, όπως αποτυπώνεται στο Γράφημα 1.

Σημειώνεται, ωστόσο, ότι το συγκεκριμένο ποσοστό διατηρείται διαχρονικά υψηλότερα από τον ευρωπαϊκό μέσο όρο, αν και από το 2010 και έπειτα η απόκλισή τους διευρύνεται σημαντικά.

Ειδικότερα, το ποσοστό φτώχειας ατόμων κάτω των 60 ετών ανήλθε στην Ελλάδα στο 40,2% το 2016 (2008: 28,2%) και των ατόμων άνω των 60 στο 22,9% το 2016 (2008: 19,4%).

Σημειώνεται, ωστόσο, ότι το συγκεκριμένο ποσοστό διατηρείται διαχρονικά υψηλότερα από τον ευρωπαϊκό μέσο όρο, αν και από το 2010 και έπειτα η απόκλισή τους διευρύνεται σημαντικά.

Ειδικότερα, το ποσοστό φτώχειας ατόμων κάτω των 60 ετών ανήλθε στην Ελλάδα στο 40,2% το 2016 (2008: 28,2%) και των ατόμων άνω των 60 στο 22,9% το 2016 (2008: 19,4%).

Ωστόσο, το 2017 παρατηρήθηκε μια υποχώρηση του ποσοστού, παράλληλα με την ανάκαμψη της ελληνικής οικονομίας.

Σύμφωνα με τη Eurostat (έκθεση “Social Protection in 2016” που δημοσιεύθηκε το Δεκέμβριο του 2018) το ύψος των δαπανών κοινωνικής προστασίας στην Ελλάδα διαμορφώνεται στο επίπεδο του 26,6% του ΑΕΠ έναντι 28,2% στην Ευρωπαϊκή Ένωση (ΕΕ) συνολικά.

Παρά το γεγονός ότι η απόσταση από τον ευρωπαϊκό μέσο όρο δεν είναι ιδιαίτερα σημαντική, η διάρθρωση των δαπανών για κοινωνική προστασία διαφοροποιείται σημαντικά.

‘Όπως παρατηρείται στο Γράφημα 2, οι δαπάνες για συντάξεις αντιστοιχούν στο 65,1% του συνόλου των δαπανών κοινωνικής προστασίας στην Ελλάδα έναντι μόλις 45,6% στο σύνολο των χωρών της ΕΕ.

Αυτό συνεπάγεται ότι το μερίδιο όλων των υπολοίπων κατηγοριών δαπανών κοινωνικής προστασίας υπολείπονται σημαντικά των αντιστοίχων της ΕΕ.

Συγκεκριμένα, οι δαπάνες για τη χορήγηση επιδομάτων ανεργίας είναι 3,7% στην Ελλάδα έναντι 4,7% στην ΕΕ παρά το γεγονός ότι η χώρα μας έχει το υψηλό ποσοστό ανεργίας ενώ οι δαπάνες για επιδόματα τέκνων και στήριξη της οικογένειας καταλαμβάνουν μόλις το 4,0% των συνολικών δαπανών ενώ στη ΕΕ υπερβαίνουν το διπλάσιο αυτού (8,7%).

Επιπλέον, οι δαπάνες για επιδόματα στέγασης και αντιμετώπισης του κοινωνικού αποκλεισμού είναι στην Ελλάδα περίπου τέσσερεις φορές μικρότερες (0,9% έναντι 4,2%). Αυτό εξηγεί το εύρημα που παραθέσαμε στο προηγούμενο Γράφημα ότι η πληθυσμιακή αναλογία σε κίνδυνο φτώχειας είναι υψηλότερη στον ενεργό πληθυσμό 15-64 σε σχέση με τους συνταξιούχους.

Τέλος, η δαπάνη για την υγειονομική περίθαλψη έχει συμπιεστεί στην Ελλάδα 26,4% έναντι 36,9% στην ΕΕ.

Το υψηλό ποσοστό νοικοκυριών σε κίνδυνο φτώχειας, πέραν των επιπτώσεών του στην κοινωνική συνοχή, στρεβλώνει τη συναλλακτική διαδικασία καθώς αυξάνει το ποσοστό των νοικοκυρών που δηλώνει δυσκολία στην αποπληρωμή των υποχρεώσεων του εντός προθεσμίας, είτε αυτές αφορούν στην εξυπηρέτηση δανείων, είτε στην πληρωμή παγίων λογαριασμών.

Επιπλέον, το υψηλό ποσοστό κινδύνου φτώχειας θέτει σε κίνδυνο τους δημοσιονομικούς στόχους καθώς εξασθενεί τη δυνατότητα των νοικοκυριών να καλύψουν τις φορολογικές τους υποχρεώσεις, ενώ έχει ως αποτέλεσμα την συσσώρευση των εκκρεμών φορολογικών υποχρεώσεων των ιδιωτών προς το Δημόσιο.

Τέλος, περιορίζει την οικονομική ανάπτυξη καθώς, επιδεινώνει τη διαρροή του επιστημονικού δυναμικού στο εξωτερικό και η χώρα στερείται καινοτόμες επιχειρηματικές ιδέες, εισφορές στην κοινωνική ασφάλιση και φορολογικά έσοδα.

www.bankingnews.gr

Τα κύρια χαρακτηριστικά του Προϋπολογισμού του 2019 είναι αφενός η ακύρωση του μέτρου της περικοπής των συντάξεων και αφετέρου η υλοποίηση μιας δέσμης επεκτατικών μέτρων ύψους 0,6% του ΑΕΠ, η δημοσιονομική επίπτωση της οποίας αντισταθμίζεται κατά το ήμισυ από την περικοπή των δημοσίων επενδύσεων (περίπου 0,3% του ΑΕΠ).

Οι παρεμβάσεις αυτές προσαρμόζουν το προϋπολογιζόμενο ύψος του πρωτογενούς πλεονάσματος σε επίπεδο χαμηλότερο από εκείνο που προέβλεπε το Μεσοπρόθεσμο Πρόγραμμα 2019-2022 συγκρατώντας το σε επίπεδο πλησίον του τεθέντος στόχου (3,5% του ΑΕΠ) που έχει συμφωνηθεί με τους εταίρους.

Α. Βασικά Χαρακτηριστικά, προκλήσεις και κίνδυνοι

Σύμφωνα με τα ανωτέρω, η δημοσιονομική πολιτική αποκτά ελαφρώς διασταλτικό χαρακτήρα ως προς την ενίσχυση της καταναλωτικής δαπάνης αλλά διατηρεί το συσταλτικό χαρακτήρα της ως προς το ύψος της επενδυτικής δαπάνης ενισχύοντας τις τάσεις που έχουν διαμορφωθεί στη διάρκεια του 2018.

Συγκεκριμένα, η ενίσχυση της απασχόλησης σε συνδυασμό με τη σταδιακή αύξηση των ονομαστικών αποδοχών και την ενδυνάμωση της καταναλωτικής εμπιστοσύνης κατά το προηγούμενο έτος βελτίωσαν το διαθέσιμο εισόδημα στηρίζοντας την κατανάλωση των νοικοκυριών.

Από την άλλη πλευρά, ο καθαρός σχηματισμός παγίου κεφαλαίου δεν επαρκεί για να καλυφθεί το επενδυτικό κενό που δημιουργήθηκε στην περίοδο 2010-2017 παρά τη σαφή ανάκαμψη των επενδύσεων μηχανολογικού εξοπλισμού και κυρίως της τεχνολογίας πληροφορικής.

Ορισμένοι πρόσθετοι δημοσιονομικοί κίνδυνοι συνδέονται με την εφαρμογή των αποφάσεων περί της αντισυνταγματικότητας συγκεκριμένων παρελθόντων μέτρων για το ασφαλιστικό σύστημα και την εισοδηματική πολιτική στο Δημόσιο, καθώς τούτο μπορεί να δυσχεράνει την επίτευξη του στόχου για το πρωτογενές πλεόνασμα και να επιβαρύνει το υψηλό δημόσιο χρέος.

Η επίπτωση των αποφάσεων αυτών μπορεί να έχει μεν επεκτατικό αποτύπωμα στον βραχύ χρονικό ορίζοντα επί της ιδιωτικής κατανάλωσης, αλλά ενδέχεται να επηρεάσει αρνητικά την επενδυτική δαπάνη είτε λόγω της ανάγκης λήψης ισοδύναμων αντισταθμιστικών μέτρων είτε λόγω της επιβάρυνσης που θα προκαλέσουν στην ανάλυση βιωσιμότητας του χρέους, ενισχύοντας έτσι την αβεβαιότητα στη λήψη επενδυτικών αποφάσεων.

Β. Μίγμα Δαπανών κοινωνικής προστασίας / προσανατολισμός στις επενδύσεις

Η ανάγκη ενίσχυσης των επενδύσεων, ιδιωτικών (μέσω ενός φιλικότερου φορολογικού πλαισίου) και δημόσιων (μέσω της πλήρους υλοποίησης του ΠΔΕ), συνδέεται άρρηκτα τόσο με το ζήτημα της ανάπτυξης όσο και με το ζήτημα της άρσης των κοινωνικών δυσχερειών που επέφερε η οικονομική ύφεση.

Η συμπίεση του προγράμματος δημοσίων επενδύσεων και η αύξηση της φορολογίας στην εργασία ως μέσο για την επίτευξη των δημοσιονομικών στόχων δεν βοηθούν σε κανένα από τα ανωτέρω δύο ζητήματα.

Η ενίσχυση της επενδυτικής δαπάνης αποτελεί και το μηχανισμό για την ουσιαστική ενίσχυση της κοινωνικής προστασίας αφού στηρίζει αυτούς που φαίνεται να έχουν τη μεγαλύτερη ανάγκη δημιουργώντας νέες θέσεις πλήρους απασχόλησης.

Η έντονη δημοσιονομική προσαρμογή επέτυχε μεν τη δημιουργία υψηλών πρωτογενών πλεονασμάτων, οδήγησε όμως σε ύφεση, που αποτυπώθηκε στην ραγδαία αύξηση του ποσοστού ανεργίας, ιδιαίτερα της μακροχρόνιας ανεργίας.

Η ένταση του φαινομένου αυτού είναι τόσο ισχυρή που αντίθετα με άλλες χώρες, το ποσοστό φτώχειας στη χώρα μας είναι υψηλότερο στον ενεργό πληθυσμό σε σχέση με αυτό των συνταξιούχων.

Αν και η προσαρμογή επετεύχθη με έντονο κοινωνικό κόστος που αντικατοπτρίζεται στη μείωση των εισοδημάτων γενικά, η αύξηση της αναλογίας ατόμων που εκτίθενται στον κίνδυνο φτώχειας ή κοινωνικού αποκλεισμού είναι υψηλότερη μεταξύ των ατόμων ηλικίας κάτω των 60 ετών, όπως αποτυπώνεται στο Γράφημα 1.

Σημειώνεται, ωστόσο, ότι το συγκεκριμένο ποσοστό διατηρείται διαχρονικά υψηλότερα από τον ευρωπαϊκό μέσο όρο, αν και από το 2010 και έπειτα η απόκλισή τους διευρύνεται σημαντικά. Ωστόσο, το 2017 παρατηρήθηκε μια υποχώρηση του ποσοστού, παράλληλα με την ανάκαμψη της ελληνικής οικονομίας.

Σύμφωνα με τη Eurostat (έκθεση “Social Protection in 2016” που δημοσιεύθηκε το Δεκέμβριο του 2018) το ύψος των δαπανών κοινωνικής προστασίας στην Ελλάδα διαμορφώνεται στο επίπεδο του 26,6% του ΑΕΠ έναντι 28,2% στην Ευρωπαϊκή Ένωση (ΕΕ) συνολικά.

Παρά το γεγονός ότι η απόσταση από τον ευρωπαϊκό μέσο όρο δεν είναι ιδιαίτερα σημαντική, η διάρθρωση των δαπανών για κοινωνική προστασία διαφοροποιείται σημαντικά.

‘Όπως παρατηρείται στο Γράφημα 2, οι δαπάνες για συντάξεις αντιστοιχούν στο 65,1% του συνόλου των δαπανών κοινωνικής προστασίας στην Ελλάδα έναντι μόλις 45,6% στο σύνολο των χωρών της ΕΕ.

Αυτό συνεπάγεται ότι το μερίδιο όλων των υπολοίπων κατηγοριών δαπανών κοινωνικής προστασίας υπολείπονται σημαντικά των αντιστοίχων της ΕΕ.

Συγκεκριμένα, οι δαπάνες για τη χορήγηση επιδομάτων ανεργίας είναι 3,7% στην Ελλάδα έναντι 4,7% στην ΕΕ παρά το γεγονός ότι η χώρα μας έχει το υψηλό ποσοστό ανεργίας ενώ οι δαπάνες για επιδόματα τέκνων και στήριξη της οικογένειας καταλαμβάνουν μόλις το 4,0% των συνολικών δαπανών ενώ στη ΕΕ υπερβαίνουν το διπλάσιο αυτού (8,7%).

Επιπλέον, οι δαπάνες για επιδόματα στέγασης και αντιμετώπισης του κοινωνικού αποκλεισμού είναι στην Ελλάδα περίπου τέσσερεις φορές μικρότερες (0,9% έναντι 4,2%). Αυτό εξηγεί το εύρημα που παραθέσαμε στο προηγούμενο Γράφημα ότι η πληθυσμιακή αναλογία σε κίνδυνο φτώχειας είναι υψηλότερη στον ενεργό πληθυσμό 15-64 σε σχέση με τους συνταξιούχους.

Τέλος, η δαπάνη για την υγειονομική περίθαλψη έχει συμπιεστεί στην Ελλάδα 26,4% έναντι 36,9% στην ΕΕ.

Το υψηλό ποσοστό νοικοκυριών σε κίνδυνο φτώχειας, πέραν των επιπτώσεών του στην κοινωνική συνοχή, στρεβλώνει τη συναλλακτική διαδικασία καθώς αυξάνει το ποσοστό των νοικοκυρών που δηλώνει δυσκολία στην αποπληρωμή των υποχρεώσεων του εντός προθεσμίας, είτε αυτές αφορούν στην εξυπηρέτηση δανείων, είτε στην πληρωμή παγίων λογαριασμών.

Επιπλέον, το υψηλό ποσοστό κινδύνου φτώχειας θέτει σε κίνδυνο τους δημοσιονομικούς στόχους καθώς εξασθενεί τη δυνατότητα των νοικοκυριών να καλύψουν τις φορολογικές τους υποχρεώσεις, ενώ έχει ως αποτέλεσμα την συσσώρευση των εκκρεμών φορολογικών υποχρεώσεων των ιδιωτών προς το Δημόσιο.

Τέλος, περιορίζει την οικονομική ανάπτυξη καθώς, επιδεινώνει τη διαρροή του επιστημονικού δυναμικού στο εξωτερικό και η χώρα στερείται καινοτόμες επιχειρηματικές ιδέες, εισφορές στην κοινωνική ασφάλιση και φορολογικά έσοδα.

www.bankingnews.gr

Σχόλια αναγνωστών