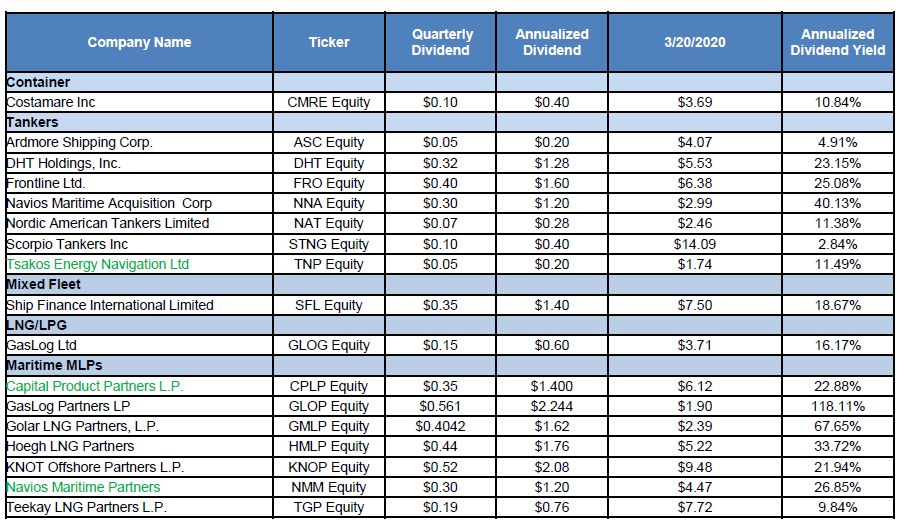

Αναβαθμίζει κατά 24% τις προοπτικές κερδοφορίας η ανάλυση

Σε αναβάθμιση της κεφαλαιοποίησης των Ελληνικών Πετρελαίων προχωρά η Eurobank Equities δίνοντάς της δίκαιη τιμή ύψους 2,835 δις ευρώ με τιμή – στόχο για την μετοχή στα 9,30 ευρώ από 7,20 σε 12μηνο ορίζοντα.

Όπως αναφέρει η ανάλυση τα ΕΛΠΕ διατηρούν σαν διυλιστήριο ένα υψηλό περιθώριο κέρδους στα 10,6 δολ/βαρέλι παρά την πτώση 20 σεντς ανά βαρέλι στο σηματωρό(benchmark). Kατά το conference call το μάνατζμεντ έδωσε ισχυρή προοπτική για τα λειτουργικα κέρδη και σημείωσε ότι αναμένεται να ανακοινώσει προμέρισμα με τα αποτελέσματα του γ τριμήνου.

Παράλληλα η ενίσχυση των εισροών από την πώληση του ΔΕΣΦΑ σε συνδυασμό με τα cash flows από τα πετροχημικά και την βασική δραστηριότητα επιτρέπουν την μείωση του δανεισμού.

Η Eurobank έχει αναβαθμίσει τις εκτιμήσεις της κατά 24% σε μέσο όρο για το EBITDA για τα επόμενα χρόνια. Οι προοπτικές και τα αποτελέσματα ευνοούνται από την τρέχουσα ισοτιμία ευρώ/δολαρίου, που εκτιμάται ότι δεν θα ξεπεράσει το 1,20 μέχρι το 2020.

Η ανάλυση αποδίδει αξία καθαρή 2 δις στο διυλιστήριο και τα πετροχημικά (6,10 ε ανά μετοχή) , 284 εκατ στο μάρκετιγκ(0,93ε) , 109 εκατ στην συμμετοχή του ομίλου στην Elpedison(0,36ε) και 580 εκατ στην ΔΕΠΑ( 1,96ε).Παράλληλα υπολογίζει και το μέρισμα του 2018 στα 137, 5 εκατ ευρώ δηλαδή 0,45 ευρώ ανά μετοχή.

H ανάλυση σημειώνει επίσης ότι η ιδιωτικοποίηση αντιμετωπίζει σοβαρά προβλήματα και ότι η ύπαρξη δημόσιας προσφοράς θα ανεβάσει το τίμημα.

Οι εκτιμήσεις για την πορεία του Ομίλου που προβλέπουν κέρδη 437 εκατ ευρώ για το 2018

Οι νέες προβλέψεις για το EBITDA

Η διαμόρφωση της αποτίμησης

www.bankingnews.gr

Όπως αναφέρει η ανάλυση τα ΕΛΠΕ διατηρούν σαν διυλιστήριο ένα υψηλό περιθώριο κέρδους στα 10,6 δολ/βαρέλι παρά την πτώση 20 σεντς ανά βαρέλι στο σηματωρό(benchmark). Kατά το conference call το μάνατζμεντ έδωσε ισχυρή προοπτική για τα λειτουργικα κέρδη και σημείωσε ότι αναμένεται να ανακοινώσει προμέρισμα με τα αποτελέσματα του γ τριμήνου.

Παράλληλα η ενίσχυση των εισροών από την πώληση του ΔΕΣΦΑ σε συνδυασμό με τα cash flows από τα πετροχημικά και την βασική δραστηριότητα επιτρέπουν την μείωση του δανεισμού.

Η Eurobank έχει αναβαθμίσει τις εκτιμήσεις της κατά 24% σε μέσο όρο για το EBITDA για τα επόμενα χρόνια. Οι προοπτικές και τα αποτελέσματα ευνοούνται από την τρέχουσα ισοτιμία ευρώ/δολαρίου, που εκτιμάται ότι δεν θα ξεπεράσει το 1,20 μέχρι το 2020.

Η ανάλυση αποδίδει αξία καθαρή 2 δις στο διυλιστήριο και τα πετροχημικά (6,10 ε ανά μετοχή) , 284 εκατ στο μάρκετιγκ(0,93ε) , 109 εκατ στην συμμετοχή του ομίλου στην Elpedison(0,36ε) και 580 εκατ στην ΔΕΠΑ( 1,96ε).Παράλληλα υπολογίζει και το μέρισμα του 2018 στα 137, 5 εκατ ευρώ δηλαδή 0,45 ευρώ ανά μετοχή.

H ανάλυση σημειώνει επίσης ότι η ιδιωτικοποίηση αντιμετωπίζει σοβαρά προβλήματα και ότι η ύπαρξη δημόσιας προσφοράς θα ανεβάσει το τίμημα.

Οι εκτιμήσεις για την πορεία του Ομίλου που προβλέπουν κέρδη 437 εκατ ευρώ για το 2018

Οι νέες προβλέψεις για το EBITDA

Η διαμόρφωση της αποτίμησης

www.bankingnews.gr

Σχόλια αναγνωστών