Η αλλαγή του μείγματος δημοσιονομικής προσαρμογής είναι ικανή και αναγκαία συνθήκη για την επιτάχυνση της αναπτυξιακής διαδικασίας

Η ολοκλήρωση του τρίτου προγράμματος προσαρμογής της ελληνικής οικονομίας συνοδεύεται από μέτρα ελαφρύνσεως του δημοσίου χρέους και ένα αξιόπιστο εποπτικό πλαίσιο που διασφαλίζει τη βιωσιμότητά του σε μεσοχρόνιο ορίζοντα.

Το νέο τοπίο επανακαθορίζει τις προτεραιότητες της οικονομικής πολιτικής.

Ο στόχος της ταχύτερης αναπτύξεως της ελληνικής οικονομίας που θα την επαναφέρει σε τροχιά συγκλίσεως με τις άλλες χώρες της Ζώνης του Ευρώ και θα κάμψει με επιταχυνόμενο ρυθμό το ποσοστό ανεργίας τίθεται εκ των πραγμάτων στο επίκεντρο του σχεδιασμού της οικονομικής πολιτικής.

Σε αυτήν την προσπάθεια, η δημοσιονομική πολιτική οφείλει να είναι αρωγός στο πλαίσιο του δυνατού, αναφέρει στο εβδομαδιαίο σχόλιό της η Alpha Bank.

Το 2017, το υψηλό πρωτογενές πλεόνασμα της Γενικής Κυβερνήσεως, το οποίο υπερέβη τον στόχο κατά 2,45 εκατοστιαίες μονάδες του ΑΕΠ, αποδίδεται στην υψηλή φορολόγηση και την περικοπή δαπανών, κυρίως του Προγράμματος Δημοσίων Επενδύσεων.

Παρά τη διατήρηση των ιδιαίτερα υψηλών στόχων για τα πρωτογενή πλεονάσματα στο πλαίσιο της νέας συμφωνίας για τα μέτρα ελαφρύνσεως του χρέους, η πιθανότητα υπερβάσεως των στόχων και, κατά συνέπεια, δημιουργίας δημοσιονομικού χώρου παραμένει υψηλή, όπως θα αναπτύξουμε στο παρόν δελτίο αναλύοντας την εκτέλεση του προϋπολογισμού στο πρώτο πεντάμηνο του 2018.

Ο τρόπος αξιοποιήσεως του δημοσιονομικού χώρου είναι κρίσιμης σημασίας αφού επηρεάζει καθοριστικά την αναπτυξιακή διαδικασία.

Η επιλογή της σταδιακής μειώσεως των φορολογικών συντελεστών και των ασφαλιστικών εισφορών, αφενός, ενισχύει άμεσα την οικονομική δραστηριότητα δεδομένου ότι καθιστά επικερδή ορισμένα επενδυτικά σχέδια και ενδυναμώνει τα κίνητρα για εργασία και αφετέρου, ενισχύει περαιτέρω την εμπιστοσύνη των επενδυτών, μειώνοντας το κόστος δανεισμού του ελληνικού Δημοσίου.

Στη διάρκεια της παρατεταμένης δημοσιονομικής προσαρμογής, το μείγμα πολιτικής προκάλεσε επιπλέον εμπόδια στην επιχειρηματικότητα, αφού στηρίχθηκε κυρίως στην αύξηση των φορολογικών επιβαρύνσεων και των ασφαλιστικών εισφορών και λιγότερο στην αξιοποίηση της δημόσιας περιουσίας και στον εξορθολογισμό των δαπανών.

Η πολιτική αυτή είχε ως συνέπεια σημαντικές δυσχέρειες στην υλοποίηση των δημόσιων επενδύσεων, ενώ παράλληλα η σχεδόν οριζόντια μείωση δαπανών οδήγησε, σε αρκετές περιπτώσεις, στην υποβάθμιση της ποιότητας των παρεχόμενων δημοσίων αγαθών και υπηρεσιών.

Κατά συνέπεια, η αλλαγή του μείγματος δημοσιονομικής προσαρμογής είναι ικανή και αναγκαία συνθήκη για την επιτάχυνση της αναπτυξιακής διαδικασίας.

Βασικό συστατικό μιας τέτοιας πολιτικής είναι μία φορολογική μεταρρύθμιση, η οποία θα μπορούσε να περιλαμβάνει χαμηλότερους συντελεστές, απλοποίηση του φορολογικού συστήματος και διεύρυνση της φορολογικής βάσεως μέσω του περιορισμού της φοροδιαφυγής.

Προοπτική Δημιουργίας Δημοσιονομικού Χώρου και αξιοποίησή του: Εκτέλεση Προϋπολογισμού 2018 και εκτιμήσεις Μεσοπρόθεσμου Προγράμματος

Με βάση τα στοιχεία εκτελέσεως του Προϋπολογισμού, στο πεντάμηνο Ιανουαρίου-Μαΐου 2018 το πρωτογενές πλεόνασμα του Κρατικού Προϋπολογισμού διαμορφώθηκε σε €1,5 δισ., υψηλότερο κατά €180 εκατ. από τον στόχο που είχε τεθεί για το διάστημα αυτό, και έναντι πρωτογενούς πλεονάσματος ύψους €1,8 δισ. στο πεντάμηνο του 2017.

Από την ανάλυση των στοιχείων προκύπτει ότι η υπέρβαση του στόχου οφείλεται στην αύξηση των φορολογικών εσόδων και τη μεγαλύτερη του αναμενομένου, μείωση των δαπανών του Προγράμματος Δημοσίων Επενδύσεων.

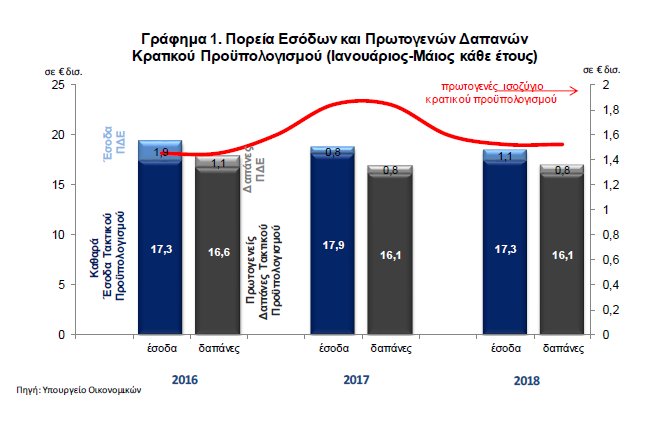

Όπως φαίνεται στο Γράφημα 1, τα καθαρά έσοδα του τακτικού Προϋπολογισμού κινούνται σε επίπεδο υψηλότερο έναντι του στόχου και έναντι της αντίστοιχης περυσινής περιόδου, ενώ οι πρωτογενείς δαπάνες κινούνται εντός στόχου και διατηρούνται στο περυσινό επίπεδο.

Αναλυτικά, στο σκέλος των εσόδων, τόσο οι άμεσοι όσο και οι έμμεσοι φόροι, είναι αυξημένοι στο πεντάμηνο Ιανουαρίου-Μαΐου 2018 σε σχέση με την αντίστοιχη περίοδο πέρυσι, αλλά και σε σχέση με τον τεθέντα στόχο για το διάστημα αυτό.

Οι άμεσοι φόροι διαμορφώθηκαν στα € 18,5 δισ. στο πεντάμηνο του 2018, υψηλότερα κατά € 96 εκατ. σε σχέση με τον τεθέντα στόχο και κατά € 116 εκατ. σε σχέση με το πεντάμηνο του 2017.

Η εξέλιξη αυτή αποδίδεται στα υψηλότερα, έναντι του στόχου, έσοδα από τον φόρο στην περιουσία και τους φόρους από παρελθόντα οικονομικά έτη.

Αντίθετα, τα έσοδα από τον φόρο εισοδήματος υπολείπονται του στόχου.

Η μείωση των εσόδων από την φορολογία εισοδήματος αντανακλά την αδυναμία των φυσικών κυρίως προσώπων να αποπληρώσουν τις αυξημένες φορολογικές υποχρεώσεις τους, καθώς η φοροδοτική ικανότητά τους έχει περιορισθεί σημαντικά.

Οι έμμεσοι φόροι διαμορφώθηκαν στα € 20,6 δισ. στο πεντάμηνο του 2018, υψηλότερα κατά €102 εκατ. σε σχέση με τον τεθέντα στόχο και κατά € 277 εκατ. σε σχέση με το αντίστοιχο διάστημα πέρυσι.

Τα στοιχεία δείχνουν την υπεραπόδοση των εσόδων από έμμεσους φόρους παρελθόντων οικονομικών ετών, τόσο σε σχέση με τον στόχο όσο και σε σχέση με το πεντάμηνο του 2017.

Αντίθετα, τα έσοδα από ΦΠΑ και από τον ειδικό φόρο κατανάλωσης στην ενέργεια και σε λοιπά προϊόντα (όπως καπνός) εμφανίζουν υστέρηση σε σχέση με τον προϋπολογισθέντα στόχο.

Το αποτέλεσμα αυτό προέκυψε από:

(ι) την επίδραση βάσεως, εξαιτίας των αυξημένων εσόδων αυτών των κατηγοριών πέρυσι, όταν επιβλήθηκαν οι αυξημένοι φορολογικοί συντελεστές, αλλά και

(ιι) την υποτονική καταναλωτική δαπάνη.

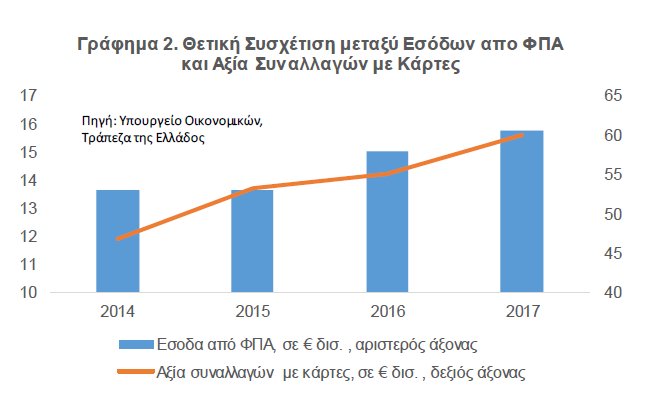

Παρά ταύτα, το 2017 παρατηρήθηκε αύξηση των εσόδων από ΦΠΑ εξαιτίας, μεταξύ άλλων, και της διευρυμένης χρήσεως ηλεκτρονικών συναλλαγών.

Όπως παρατηρείται στο Γράφημα 2, η αύξηση των ηλεκτρονικών πληρωμών που διευρύνθηκε κυρίως μετά την επιβολή κεφαλαιακών ελέγχων το 2015, οδήγησε σε αύξηση των εσόδων από ΦΠΑ.

Σύμφωνα με πρόσφατη μελέτη του ΙΟΒΕ («Οι ηλεκτρονικές πληρωμές μετά τους κεφαλαιακούς περιορισμούς, Ιούλιος 2018»), η εξάπλωση των ηλεκτρονικών πληρωμών είχε σημαντικά θετικό αντίκτυπο στη φορολογική συμμόρφωση, συμβάλοντας τουλάχιστον στο 50% της ετήσιας αυξήσεως των εσόδων από ΦΠΑ που καταγράφηκε το 2017.

Ωστόσο, από τη μελέτη διαπιστώνεται ότι το μέσο επίπεδο χρήσεως καρτών στην Ελλάδα παραμένει χαμηλότερο του μέσου όρου στην ΕΕ-27.

Η έως τώρα πορεία εκτελέσεως του Προϋπολογισμού το 2018 επιβεβαιώνει την προοπτική δημιουργίας δημοσιονομικού χώρου που αφήνει περιθώρια σταδιακού επανακαθορισμού του μείγματος δημοσιονομικής προσαρμογής.

Στα επόμενα έτη τα περιθώρια αυτά διατηρούνται σημαντικά.

Συγκεκριμένα, σύμφωνα με το Μεσοπρόθεσμο Πρόγραμμα Δημοσιονομικής Στρατηγικής 2019-2022, το πρωτογενές πλεόνασμα της Γενικής Κυβερνήσεως αναμένεται να ανέλθει στα 3,56% του ΑΕΠ το 2018, 3,96% του ΑΕΠ το 2019 και σταδιακά να φθάσει το 5,2% του ΑΕΠ το 2022.

Ειδικά το 2018, εκτιμάται ότι θα υπάρξει αυξητική επίδραση ύψους 0,4% του ΑΕΠ από τα δημοσιονομικά μέτρα που έχουν υιοθετηθεί στη διάρκεια των προηγούμενων αξιολογήσεων.

Οι στόχοι για την περίοδο 2018-2022 βασίζονται σε μέτρα που αφορούν περαιτέρω συγκράτηση κοινωνικών δαπανών ύψους 1,5% το 2019, κυρίως την περικοπή της «προσωπικής διαφοράς» των κύριων και επικουρικών συντάξεων, και αυξήσεως εσόδων ύψους 1,0% του ΑΕΠ το 2020.

Η υπέρβαση των δημοσιονομικών στόχων στην περίοδο αυτή δίδει τη δυνατότητα φορολογικών ελαφρύνσεων και ενισχύσεως των επενδυτικών δαπανών του Δημοσίου που θα οδηγούσε σε τόνωση της οικονομικής δραστηριότητας.

Η ενίσχυση της τελευταίας θα επιτρέψει την αύξηση εν τέλει των φορολογικών εσόδων.

Αντίθετα, η υπέρμετρη φορολόγηση επιφέρει αρνητικό αντίκτυπο στην οικονομία, καθιστώντας τη συλλογή φορολογικών εσόδων δυσχερή.

Η ασθενέστερη του αναμενομένου οικονομική ανάκαμψη για το 2018 που εκτιμάται στο 1,9% το 2018, με βάση τις προβλέψεις της Έκθεσης Συμμόρφωσης της Τέταρτης Αξιολογήσεως, υπολογίζεται ότι θα έχει αρνητική επίπτωση ύψους 0,2% του ΑΕΠ στο δημοσιονομικό αποτέλεσμα του 2018.

Επιπλέον, οι υψηλοί ρυθμοί οικονομικής μεγεθύνσεως οδηγούν σε αύξηση εσόδων κυρίως από τον φόρο εισοδήματος.

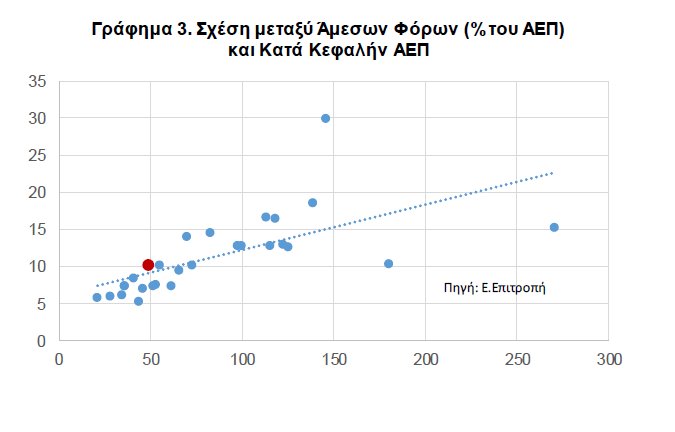

Στο Γράφημα 3, παρουσιάζεται η σχέση μεταξύ των εσόδων από άμεσους φόρους και του κατά κεφαλήν ΑΕΠ για διάφορες χώρες της ΕΕ-27 το 2017.

Όπως παρατηρείται, οι χώρες με υψηλό κατά κεφαλήν ΑΕΠ έχουν υψηλότερα φορολογικά έσοδα από άμεσους φόρους, ενώ αντίθετα σε χώρες που το κατά κεφαλήν ΑΕΠ είναι πολύ χαμηλότερο από το μέσο κατά κεφαλήν ΑΕΠ της Ευρωζώνης, όπως η Ελλάδα, τα έσοδα από άμεσους φόρους διαμορφώνονται από 5% έως 10% του ΑΕΠ.

www.bankingnews.gr

Το νέο τοπίο επανακαθορίζει τις προτεραιότητες της οικονομικής πολιτικής.

Ο στόχος της ταχύτερης αναπτύξεως της ελληνικής οικονομίας που θα την επαναφέρει σε τροχιά συγκλίσεως με τις άλλες χώρες της Ζώνης του Ευρώ και θα κάμψει με επιταχυνόμενο ρυθμό το ποσοστό ανεργίας τίθεται εκ των πραγμάτων στο επίκεντρο του σχεδιασμού της οικονομικής πολιτικής.

Σε αυτήν την προσπάθεια, η δημοσιονομική πολιτική οφείλει να είναι αρωγός στο πλαίσιο του δυνατού, αναφέρει στο εβδομαδιαίο σχόλιό της η Alpha Bank.

Το 2017, το υψηλό πρωτογενές πλεόνασμα της Γενικής Κυβερνήσεως, το οποίο υπερέβη τον στόχο κατά 2,45 εκατοστιαίες μονάδες του ΑΕΠ, αποδίδεται στην υψηλή φορολόγηση και την περικοπή δαπανών, κυρίως του Προγράμματος Δημοσίων Επενδύσεων.

Παρά τη διατήρηση των ιδιαίτερα υψηλών στόχων για τα πρωτογενή πλεονάσματα στο πλαίσιο της νέας συμφωνίας για τα μέτρα ελαφρύνσεως του χρέους, η πιθανότητα υπερβάσεως των στόχων και, κατά συνέπεια, δημιουργίας δημοσιονομικού χώρου παραμένει υψηλή, όπως θα αναπτύξουμε στο παρόν δελτίο αναλύοντας την εκτέλεση του προϋπολογισμού στο πρώτο πεντάμηνο του 2018.

Ο τρόπος αξιοποιήσεως του δημοσιονομικού χώρου είναι κρίσιμης σημασίας αφού επηρεάζει καθοριστικά την αναπτυξιακή διαδικασία.

Η επιλογή της σταδιακής μειώσεως των φορολογικών συντελεστών και των ασφαλιστικών εισφορών, αφενός, ενισχύει άμεσα την οικονομική δραστηριότητα δεδομένου ότι καθιστά επικερδή ορισμένα επενδυτικά σχέδια και ενδυναμώνει τα κίνητρα για εργασία και αφετέρου, ενισχύει περαιτέρω την εμπιστοσύνη των επενδυτών, μειώνοντας το κόστος δανεισμού του ελληνικού Δημοσίου.

Στη διάρκεια της παρατεταμένης δημοσιονομικής προσαρμογής, το μείγμα πολιτικής προκάλεσε επιπλέον εμπόδια στην επιχειρηματικότητα, αφού στηρίχθηκε κυρίως στην αύξηση των φορολογικών επιβαρύνσεων και των ασφαλιστικών εισφορών και λιγότερο στην αξιοποίηση της δημόσιας περιουσίας και στον εξορθολογισμό των δαπανών.

Η πολιτική αυτή είχε ως συνέπεια σημαντικές δυσχέρειες στην υλοποίηση των δημόσιων επενδύσεων, ενώ παράλληλα η σχεδόν οριζόντια μείωση δαπανών οδήγησε, σε αρκετές περιπτώσεις, στην υποβάθμιση της ποιότητας των παρεχόμενων δημοσίων αγαθών και υπηρεσιών.

Κατά συνέπεια, η αλλαγή του μείγματος δημοσιονομικής προσαρμογής είναι ικανή και αναγκαία συνθήκη για την επιτάχυνση της αναπτυξιακής διαδικασίας.

Βασικό συστατικό μιας τέτοιας πολιτικής είναι μία φορολογική μεταρρύθμιση, η οποία θα μπορούσε να περιλαμβάνει χαμηλότερους συντελεστές, απλοποίηση του φορολογικού συστήματος και διεύρυνση της φορολογικής βάσεως μέσω του περιορισμού της φοροδιαφυγής.

Προοπτική Δημιουργίας Δημοσιονομικού Χώρου και αξιοποίησή του: Εκτέλεση Προϋπολογισμού 2018 και εκτιμήσεις Μεσοπρόθεσμου Προγράμματος

Με βάση τα στοιχεία εκτελέσεως του Προϋπολογισμού, στο πεντάμηνο Ιανουαρίου-Μαΐου 2018 το πρωτογενές πλεόνασμα του Κρατικού Προϋπολογισμού διαμορφώθηκε σε €1,5 δισ., υψηλότερο κατά €180 εκατ. από τον στόχο που είχε τεθεί για το διάστημα αυτό, και έναντι πρωτογενούς πλεονάσματος ύψους €1,8 δισ. στο πεντάμηνο του 2017.

Από την ανάλυση των στοιχείων προκύπτει ότι η υπέρβαση του στόχου οφείλεται στην αύξηση των φορολογικών εσόδων και τη μεγαλύτερη του αναμενομένου, μείωση των δαπανών του Προγράμματος Δημοσίων Επενδύσεων.

Όπως φαίνεται στο Γράφημα 1, τα καθαρά έσοδα του τακτικού Προϋπολογισμού κινούνται σε επίπεδο υψηλότερο έναντι του στόχου και έναντι της αντίστοιχης περυσινής περιόδου, ενώ οι πρωτογενείς δαπάνες κινούνται εντός στόχου και διατηρούνται στο περυσινό επίπεδο.

Οι άμεσοι φόροι διαμορφώθηκαν στα € 18,5 δισ. στο πεντάμηνο του 2018, υψηλότερα κατά € 96 εκατ. σε σχέση με τον τεθέντα στόχο και κατά € 116 εκατ. σε σχέση με το πεντάμηνο του 2017.

Η εξέλιξη αυτή αποδίδεται στα υψηλότερα, έναντι του στόχου, έσοδα από τον φόρο στην περιουσία και τους φόρους από παρελθόντα οικονομικά έτη.

Αντίθετα, τα έσοδα από τον φόρο εισοδήματος υπολείπονται του στόχου.

Η μείωση των εσόδων από την φορολογία εισοδήματος αντανακλά την αδυναμία των φυσικών κυρίως προσώπων να αποπληρώσουν τις αυξημένες φορολογικές υποχρεώσεις τους, καθώς η φοροδοτική ικανότητά τους έχει περιορισθεί σημαντικά.

Οι έμμεσοι φόροι διαμορφώθηκαν στα € 20,6 δισ. στο πεντάμηνο του 2018, υψηλότερα κατά €102 εκατ. σε σχέση με τον τεθέντα στόχο και κατά € 277 εκατ. σε σχέση με το αντίστοιχο διάστημα πέρυσι.

Τα στοιχεία δείχνουν την υπεραπόδοση των εσόδων από έμμεσους φόρους παρελθόντων οικονομικών ετών, τόσο σε σχέση με τον στόχο όσο και σε σχέση με το πεντάμηνο του 2017.

Αντίθετα, τα έσοδα από ΦΠΑ και από τον ειδικό φόρο κατανάλωσης στην ενέργεια και σε λοιπά προϊόντα (όπως καπνός) εμφανίζουν υστέρηση σε σχέση με τον προϋπολογισθέντα στόχο.

Το αποτέλεσμα αυτό προέκυψε από:

(ι) την επίδραση βάσεως, εξαιτίας των αυξημένων εσόδων αυτών των κατηγοριών πέρυσι, όταν επιβλήθηκαν οι αυξημένοι φορολογικοί συντελεστές, αλλά και

(ιι) την υποτονική καταναλωτική δαπάνη.

Παρά ταύτα, το 2017 παρατηρήθηκε αύξηση των εσόδων από ΦΠΑ εξαιτίας, μεταξύ άλλων, και της διευρυμένης χρήσεως ηλεκτρονικών συναλλαγών.

Όπως παρατηρείται στο Γράφημα 2, η αύξηση των ηλεκτρονικών πληρωμών που διευρύνθηκε κυρίως μετά την επιβολή κεφαλαιακών ελέγχων το 2015, οδήγησε σε αύξηση των εσόδων από ΦΠΑ.

Σύμφωνα με πρόσφατη μελέτη του ΙΟΒΕ («Οι ηλεκτρονικές πληρωμές μετά τους κεφαλαιακούς περιορισμούς, Ιούλιος 2018»), η εξάπλωση των ηλεκτρονικών πληρωμών είχε σημαντικά θετικό αντίκτυπο στη φορολογική συμμόρφωση, συμβάλοντας τουλάχιστον στο 50% της ετήσιας αυξήσεως των εσόδων από ΦΠΑ που καταγράφηκε το 2017.

Η έως τώρα πορεία εκτελέσεως του Προϋπολογισμού το 2018 επιβεβαιώνει την προοπτική δημιουργίας δημοσιονομικού χώρου που αφήνει περιθώρια σταδιακού επανακαθορισμού του μείγματος δημοσιονομικής προσαρμογής.

Στα επόμενα έτη τα περιθώρια αυτά διατηρούνται σημαντικά.

Συγκεκριμένα, σύμφωνα με το Μεσοπρόθεσμο Πρόγραμμα Δημοσιονομικής Στρατηγικής 2019-2022, το πρωτογενές πλεόνασμα της Γενικής Κυβερνήσεως αναμένεται να ανέλθει στα 3,56% του ΑΕΠ το 2018, 3,96% του ΑΕΠ το 2019 και σταδιακά να φθάσει το 5,2% του ΑΕΠ το 2022.

Ειδικά το 2018, εκτιμάται ότι θα υπάρξει αυξητική επίδραση ύψους 0,4% του ΑΕΠ από τα δημοσιονομικά μέτρα που έχουν υιοθετηθεί στη διάρκεια των προηγούμενων αξιολογήσεων.

Οι στόχοι για την περίοδο 2018-2022 βασίζονται σε μέτρα που αφορούν περαιτέρω συγκράτηση κοινωνικών δαπανών ύψους 1,5% το 2019, κυρίως την περικοπή της «προσωπικής διαφοράς» των κύριων και επικουρικών συντάξεων, και αυξήσεως εσόδων ύψους 1,0% του ΑΕΠ το 2020.

Η υπέρβαση των δημοσιονομικών στόχων στην περίοδο αυτή δίδει τη δυνατότητα φορολογικών ελαφρύνσεων και ενισχύσεως των επενδυτικών δαπανών του Δημοσίου που θα οδηγούσε σε τόνωση της οικονομικής δραστηριότητας.

Η ενίσχυση της τελευταίας θα επιτρέψει την αύξηση εν τέλει των φορολογικών εσόδων.

Αντίθετα, η υπέρμετρη φορολόγηση επιφέρει αρνητικό αντίκτυπο στην οικονομία, καθιστώντας τη συλλογή φορολογικών εσόδων δυσχερή.

Η ασθενέστερη του αναμενομένου οικονομική ανάκαμψη για το 2018 που εκτιμάται στο 1,9% το 2018, με βάση τις προβλέψεις της Έκθεσης Συμμόρφωσης της Τέταρτης Αξιολογήσεως, υπολογίζεται ότι θα έχει αρνητική επίπτωση ύψους 0,2% του ΑΕΠ στο δημοσιονομικό αποτέλεσμα του 2018.

Επιπλέον, οι υψηλοί ρυθμοί οικονομικής μεγεθύνσεως οδηγούν σε αύξηση εσόδων κυρίως από τον φόρο εισοδήματος.

Στο Γράφημα 3, παρουσιάζεται η σχέση μεταξύ των εσόδων από άμεσους φόρους και του κατά κεφαλήν ΑΕΠ για διάφορες χώρες της ΕΕ-27 το 2017.

www.bankingnews.gr

Σχόλια αναγνωστών