Το γεγονός ότι οι ελληνικές αρχές επιδιώκουν μια τέτοια λύση θα μπορούσε να ερμηνευτεί ως επιβεβαίωση ότι υπάρχει κάποιο αναδυόμενο κεφαλαιακό έλλειμμα που πρέπει να καλυφθεί

Τα προβλήματα που μπορούν να δημιουργηθούν σχετικά με την λογιστική αναγνώριση της αναβαλλόμενης φορολογίας, θίγει στην τελευταία ανάλυση της για τις ελληνικές τράπεζες η Barclays Capital, ενόψει μάλιστα και του προβληματισμού που επικρατεί για τα επικείμενα stress test που διεξάγει η Ευρωπαϊκή Κεντρική Τράπεζα.

Στην 33σέλιδη ανάλυση της με τίτλο "Greek Banks: Prepping for another stress test" (ελληνικές τράπεζες: προετοιμασία για ένα ακόμη stress test), την οποία σας παρουσιάζει το www.bankingnews.gr), η Barclays Capital, αναφέρει ότι τα θετικά στοιχεία της λειτουργικής απόδοσης και κερδοφορίας που υπήρξαν στα αποτελέσματα του β' 3μηνου, επισκιάζονται από τη συζήτηση και το φόβο για την επερχόμενη συνολική εκτίμηση της ΕΚΤ.

Το περιθώριο επιτοκιακού κέρδους συνεχίζει να ανακάμπτει, ενώ και τα έσοδα από προμήθειες βελτιώνονται σταδιακά.

Αυτά τα στοιχεία είναι αρκετά ισχυρά ώστε να οδηγήσουν σε βελτίωση των μεγεθών των τραπεζών, παρά την περαιτέρω συρρίκνωση του δανεισμού.

Στα θετικά στοιχεία μπορούμε να κατατάξουμε και την επιβράδυνση του ρυθμού σχηματισμού των μη εξυπηρετούμενων δανείων επιβραδύνεται.

Αναφορικά με τα stress test η Barclays Capital επικαλείται τις δηλώσεις των τραπεζικών διοικήσεων, οι οποίες εκφράζουν την εμπιστοσύνη γύρω από το

διαδικασία, αλλά προειδοποιούν ότι τίποτα δεν

είναι βέβαιο μέχρι να ολοκληρωθεί η διαδικασία.

Ένα βασικό θέμα της συζήτησης είναι η έκταση στην οποία τα σχέδια αναδιάρθρωσης μπορούν να συμπεριληφθούν στην πλήρωση οποιασδήποτε διαπιστωθείσας ανεπάρκειας κεφαλαίων.

Η πιθανή μετατροπή της αναβαλλόμενης φορολογίας σε χορήγηση φορολογικής πίστωσης (tax credit)

Υπάρχουν αρκετές συζητήσεις στην Ελλάδα σχετικά με την μετατροπή της αναβαλλόμενης φορολογίας σε φορολογικές πιστώσεις.

Αυτό θα μπορούσε να αλλάξει την κανονιστική της αντιμετώπιση από μια τιμωρητική μείωση κεφαλαίων σε είσπραξη με χαμηλό (ή μηδενικό) δείκτη στάθμισης κινδύνου.

Η κίνηση ομοιάζει με το παράδειγμα της Ιταλίας (2011), της Ισπανίας (2013) και της Πορτογαλίας (2014).

Τα κίνητρα για τους φορείς πολιτικής είναι σαφή: την ενίσχυση των δεικτών κεφαλαιακής επάρκειας, χωρίς να υπάρξει dilution των υφιστάμενων μετοχών ή το ΤΧΣ.

Στην πραγματικότητα, δεν είναι όλα τα κεφάλαια της αναβαλλόμενης φορολογίας αποδεκτά, καθώς τα πρόσφατα παραδείγματα στην Νότια Ευρώπη και αλλού δείχνουν ότι μόνο μερικά DTAs πληρούν ορισμένα κριτήρια για την μετατροπή.

Υπάρχουν δημοσιεύματα ότι η κίνηση μπορεί να προσδώσει στις τράπεζες μέχρι 2,3 δισ. ευρώ.

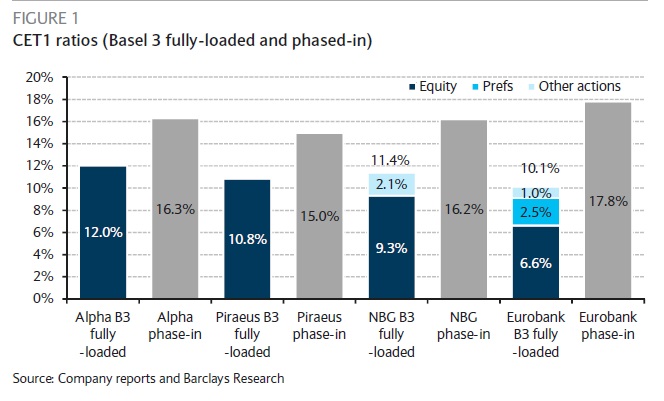

Η ανάλυσή μας της Barclays Capital δείχνει ότι η Eurobank θα είναι περισσότερο οφελούμενη προς την αλλαγή, με τις άλλες τρεις να είναι αρκετά κοντά.

Υπό αυτό το πλαίσιο, υπάρχει πολύς δρόμος ακόμη για να δικαιολογηθεί η αναγνώριση σύμφωνα με τα Διεθνή Λογιστικά Πρότυπα.

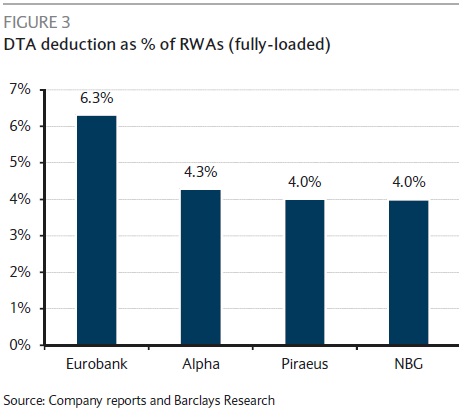

Ωστόσο, θα μπορούσε να ενισχύσει τα κεφάλαια όταν ενεργοποιηθεί, και η ανάλυσή της Barclays Capital δείχνει ότι η ΕΤΕ προσανατολίζεται περισσότερο προς αυτήν την προοπτική.

Μια επιπλοκή θα ήταν αν η τρόικα θα επιτρέψει μια τέτοια κίνηση προσθέτοντας μεγαλύτερη πίεση στο ελληνικό χρέος σε μια εποχή που η βιωσιμότητα του παραμένει άλυτη.

Ένας από τους λόγους για τον οποίο μπορεί να γίνει αυτό είναι η τρόικα να υποστηρίξει ότι είναι ένας τρόπος να κρυφτούν τα προβλήματα και να μην αντιμετωπιστεί το αντιληπτό έλλειμμα κεφαλαίου.

Επιπλέον, το γεγονός ότι οι ελληνικές αρχές επιδιώκουν μια τέτοια λύση θα μπορούσε να ερμηνευτεί ως επιβεβαίωση ότι υπάρχει κάποιο αναδυόμενο κεφαλαιακό έλλειμμα που πρέπει να καλυφθεί.

www.bankingnews.gr

Στην 33σέλιδη ανάλυση της με τίτλο "Greek Banks: Prepping for another stress test" (ελληνικές τράπεζες: προετοιμασία για ένα ακόμη stress test), την οποία σας παρουσιάζει το www.bankingnews.gr), η Barclays Capital, αναφέρει ότι τα θετικά στοιχεία της λειτουργικής απόδοσης και κερδοφορίας που υπήρξαν στα αποτελέσματα του β' 3μηνου, επισκιάζονται από τη συζήτηση και το φόβο για την επερχόμενη συνολική εκτίμηση της ΕΚΤ.

Το περιθώριο επιτοκιακού κέρδους συνεχίζει να ανακάμπτει, ενώ και τα έσοδα από προμήθειες βελτιώνονται σταδιακά.

Αυτά τα στοιχεία είναι αρκετά ισχυρά ώστε να οδηγήσουν σε βελτίωση των μεγεθών των τραπεζών, παρά την περαιτέρω συρρίκνωση του δανεισμού.

Στα θετικά στοιχεία μπορούμε να κατατάξουμε και την επιβράδυνση του ρυθμού σχηματισμού των μη εξυπηρετούμενων δανείων επιβραδύνεται.

Αναφορικά με τα stress test η Barclays Capital επικαλείται τις δηλώσεις των τραπεζικών διοικήσεων, οι οποίες εκφράζουν την εμπιστοσύνη γύρω από το

διαδικασία, αλλά προειδοποιούν ότι τίποτα δεν

είναι βέβαιο μέχρι να ολοκληρωθεί η διαδικασία.

Ένα βασικό θέμα της συζήτησης είναι η έκταση στην οποία τα σχέδια αναδιάρθρωσης μπορούν να συμπεριληφθούν στην πλήρωση οποιασδήποτε διαπιστωθείσας ανεπάρκειας κεφαλαίων.

Η πιθανή μετατροπή της αναβαλλόμενης φορολογίας σε χορήγηση φορολογικής πίστωσης (tax credit)

Υπάρχουν αρκετές συζητήσεις στην Ελλάδα σχετικά με την μετατροπή της αναβαλλόμενης φορολογίας σε φορολογικές πιστώσεις.

Αυτό θα μπορούσε να αλλάξει την κανονιστική της αντιμετώπιση από μια τιμωρητική μείωση κεφαλαίων σε είσπραξη με χαμηλό (ή μηδενικό) δείκτη στάθμισης κινδύνου.

Η κίνηση ομοιάζει με το παράδειγμα της Ιταλίας (2011), της Ισπανίας (2013) και της Πορτογαλίας (2014).

Τα κίνητρα για τους φορείς πολιτικής είναι σαφή: την ενίσχυση των δεικτών κεφαλαιακής επάρκειας, χωρίς να υπάρξει dilution των υφιστάμενων μετοχών ή το ΤΧΣ.

Στην πραγματικότητα, δεν είναι όλα τα κεφάλαια της αναβαλλόμενης φορολογίας αποδεκτά, καθώς τα πρόσφατα παραδείγματα στην Νότια Ευρώπη και αλλού δείχνουν ότι μόνο μερικά DTAs πληρούν ορισμένα κριτήρια για την μετατροπή.

Υπάρχουν δημοσιεύματα ότι η κίνηση μπορεί να προσδώσει στις τράπεζες μέχρι 2,3 δισ. ευρώ.

Η ανάλυσή μας της Barclays Capital δείχνει ότι η Eurobank θα είναι περισσότερο οφελούμενη προς την αλλαγή, με τις άλλες τρεις να είναι αρκετά κοντά.

Υπό αυτό το πλαίσιο, υπάρχει πολύς δρόμος ακόμη για να δικαιολογηθεί η αναγνώριση σύμφωνα με τα Διεθνή Λογιστικά Πρότυπα.

Ωστόσο, θα μπορούσε να ενισχύσει τα κεφάλαια όταν ενεργοποιηθεί, και η ανάλυσή της Barclays Capital δείχνει ότι η ΕΤΕ προσανατολίζεται περισσότερο προς αυτήν την προοπτική.

Μια επιπλοκή θα ήταν αν η τρόικα θα επιτρέψει μια τέτοια κίνηση προσθέτοντας μεγαλύτερη πίεση στο ελληνικό χρέος σε μια εποχή που η βιωσιμότητα του παραμένει άλυτη.

Ένας από τους λόγους για τον οποίο μπορεί να γίνει αυτό είναι η τρόικα να υποστηρίξει ότι είναι ένας τρόπος να κρυφτούν τα προβλήματα και να μην αντιμετωπιστεί το αντιληπτό έλλειμμα κεφαλαίου.

Επιπλέον, το γεγονός ότι οι ελληνικές αρχές επιδιώκουν μια τέτοια λύση θα μπορούσε να ερμηνευτεί ως επιβεβαίωση ότι υπάρχει κάποιο αναδυόμενο κεφαλαιακό έλλειμμα που πρέπει να καλυφθεί.

www.bankingnews.gr

Σχόλια αναγνωστών